昆山力崛汽车模具(汽车行业研究及下半年策略:把握确定性复苏,在真成长中掘金)

Posted

篇首语:学问之根苦,学问之果甜。本文由小常识网(cha138.com)小编为大家整理,主要介绍了昆山力崛汽车模具(汽车行业研究及下半年策略:把握确定性复苏,在真成长中掘金)相关的知识,希望对你有一定的参考价值。

昆山力崛汽车模具(汽车行业研究及下半年策略:把握确定性复苏,在真成长中掘金)

(报告出品方/作者:浙商证券,邱世梁、刘欣畅)

核心观点:

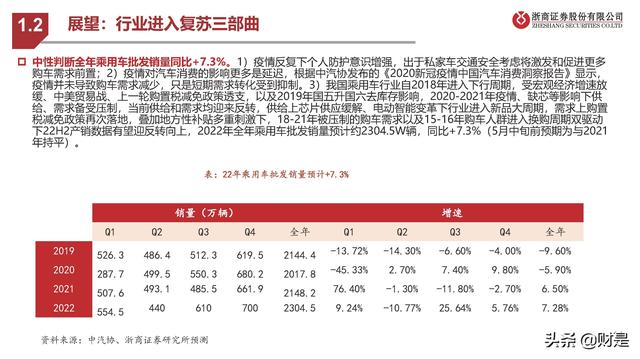

景气度:三重底后是复苏三部曲,供给先行+政策刺激需求+成本缓下,下半年板块迎基本面反转。汽车板块在4月 中下旬达到“预期+销量+业绩”三重底,告别至暗时刻后行业进入复苏三部曲,基于供给的恢复、需求在刺激下得 以释放以及成本缓和下基本面有望迎来反转。当前复苏三部曲进入第二阶段,政策刺激+供应链恢复下乘用车产销数 据迎来转折以及超预期,行业迎来确定性复苏,中性判断全年乘用车批发销量同比+7.3%,重视行业确定性复苏行情。

整车:自主+新势力于变革中崛起。稳增长政策多管齐下,购置税减半利好油车,地方性政策倾斜新能源, 油车+新 能源车均受益。短期核心要素是销量恢复,购置税减半政策对油车消费起到更明显的拉动效应,而中长期核心要素 是电动智能变革下实现份额提升和商业模式变革,看好国产新势力和头部自主开启崛起大时代,下半年自主崛起继 续演绎,纯电+混动+智能化三箭齐发。

零部件:掘金四大真成长投资机会。短期核心要素是行业复苏的贝塔,中长期把握国产崛起与电动智能双击的增量 产业趋势。下半年重点把握四大真成长主线的投资机会: 【一体化压铸】从0到1的千亿大赛道,22年产业化进程开始加速。【座舱智能化】多点开花,全面升级,看好仍处于爆发初期,渗透率&ASP均具备较大提升空间的玻璃、声学、车灯 三大细分领域。【驾驶智能化】下半场胜负手,军备竞赛升级,L3智能驾驶落地在即,看好线控底盘环节。【乘用车座椅国产化】不破不立,乘用车座椅产业链迎来历史性国产化机遇。

01 销量回顾及展望

1.1 销量回顾:4月销量触底底部确认

22Q1乘用车销量表现较好,疫情影响下4月销量触底。22Q1乘用车批发销量为553.8万辆,同比增长9.1%,得益于补库需 求和新能源车旺销。4月乘用车批发销量96.5万辆,同比下滑43.4%,环比下滑48.2%,销量触底,主要是供给层面受天津、 上海疫情影响,物流、供应链短缺造成主机厂被动减/停产,同时在疫情影响下出行、进店购车及交付也受到冲击。2022年 1-4月乘用车批发销量650.3万辆,同比下降4.1%。(报告来源:未来智库)

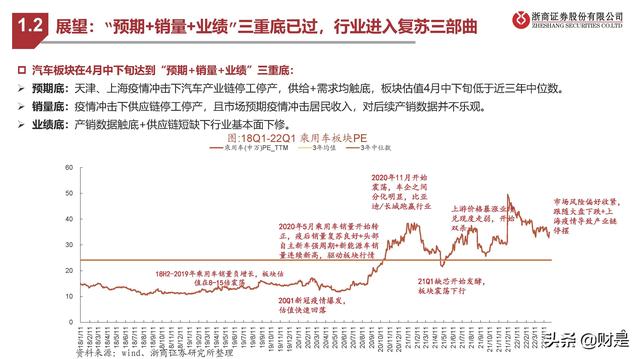

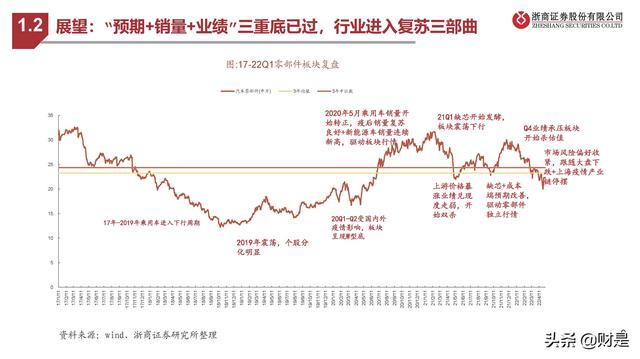

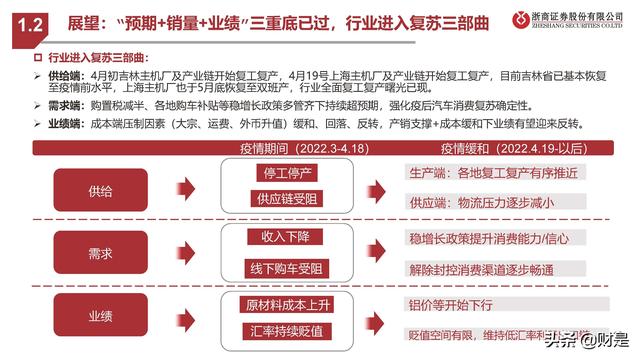

1.2 展望:“预期+销量+业绩”三重底已过,行业进入复苏三部曲

汽车板块在4月中下旬达到“预期+销量+业绩”三重底:预期底:天津、上海疫情冲击下汽车产业链停工停产,供给+需求均触底,板块估值4月中下旬低于近三年中位数。 销量底:疫情冲击下供应链停工停产,且市场预期疫情冲击居民收入,对后续产销数据并不乐观。业绩底:产销数据触底+供应链短缺下行业基本面下修。

行业进入复苏三部曲:供给端:4月初吉林主机厂及产业链开始复工复产,4月19号上海主机厂及产业链开始复工复产,目前吉林省已基本恢复 至疫情前水平,上海主机厂也于5月底恢复至双班产,行业全面复工复产曙光已现。需求端:购置税减半、各地购车补贴等稳增长政策多管齐下持续超预期,强化疫后汽车消费复苏确定性。 业绩端:成本端压制因素(大宗、运费、外币升值)缓和、回落、反转,产销支撑+成本缓和下业绩有望迎来反转。

02 整车:自主+新势力于变革中崛起

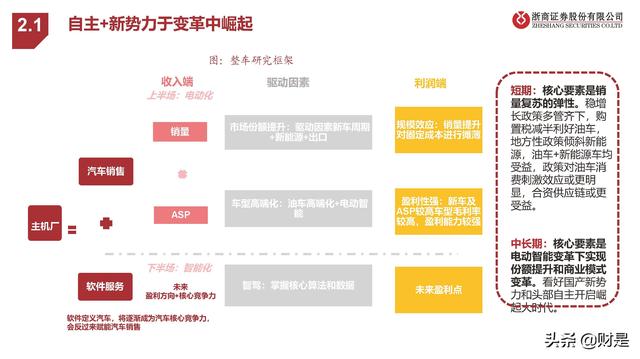

2.1 自主+新势力于变革中崛起

短期:核心要素是销 量复苏的弹性。稳增 长政策多管齐下,购 置税减半利好油车, 地方性政策倾斜新能 源,油车+新能源车均 受益,政策对油车消 费刺激效应或更明 显,合资供应链或更 受益。 中长期:核心要素是 电动智能变革下实现 份额提升和商业模式 变革。看好国产新势 力和头部自主开启崛 起大时代。

2.2 短期:核心要素是销量恢复的弹性

短期上,购置税减半政策更利好油车。 5.31日财政部、税务总局发布《关于减征部分乘用 车车辆购置税的通知》,22.6.1至22.12.31期间内 且单车价格(不含增值税)不超过30万元的2.0升 及以下排量乘用车,减半征收车辆购置税(减免 5%的购置税)。本次购置税减半政策车型覆盖广度历史空前,不超 过30万元(不含增值税)的2.0L及以下乘用车覆盖 了自主品牌所有车型+合资品牌主流车型+少数豪 华品牌入门车型。根据交强险数据,2021年2.0升 及以下排量燃油车占乘用车销量的81.7%,且前25 个车企占比93%的市场份额,销量前五名车企分别 为一汽大众、上汽大众、上汽通用、吉利汽车、东 风日产。

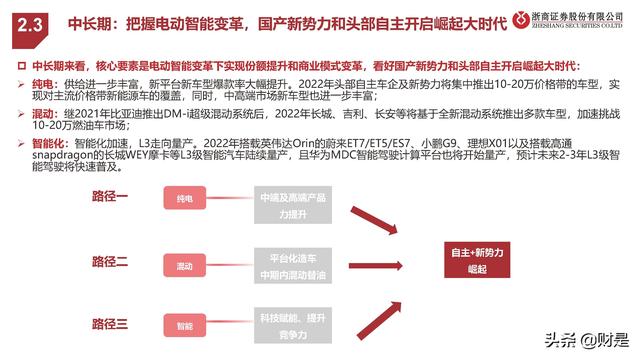

2.3 中长期:把握电动智能变革,国产新势力和头部自主开启崛起大时代

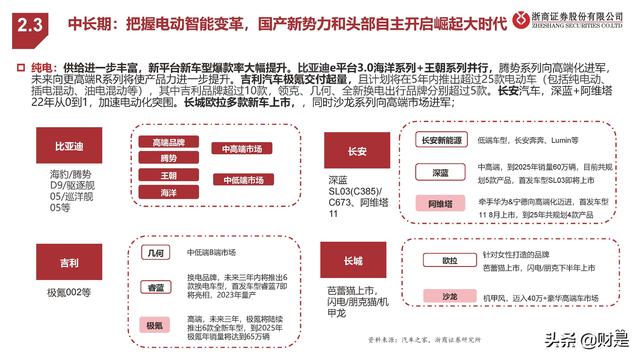

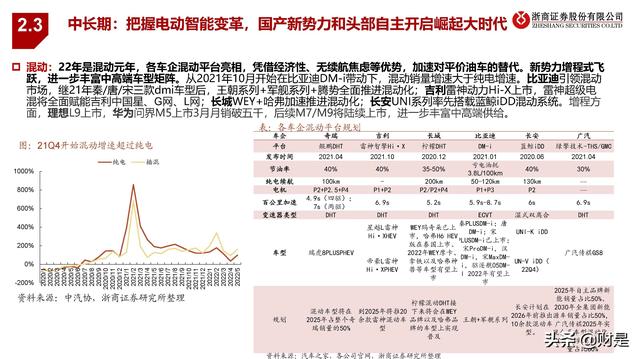

中长期来看,核心要素是电动智能变革下实现份额提升和商业模式变革,看好国产新势力和头部自主开启崛起大时代: 纯电:供给进一步丰富,新平台新车型爆款率大幅提升。2022年头部自主车企及新势力将集中推出10-20万价格带的车型,实 现对主流价格带新能源车的覆盖,同时,中高端市场新车型也进一步丰富; 混动:继2021年比亚迪推出DM-i超级混动系统后,2022年长城、吉利、长安等将基于全新混动系统推出多款车型,加速挑战 10-20万燃油车市场;智能化:智能化加速,L3走向量产。2022年搭载英伟达Orin的蔚来ET7/ET5/ES7、小鹏G9、理想X01以及搭载高通 snapdragon的长城WEY摩卡等L3级智能汽车陆续量产,且华为MDC智能驾驶计算平台也将开始量产,预计未来2-3年L3级智 能驾驶将快速普及。

03 零部件:于四大真成长主线中掘金

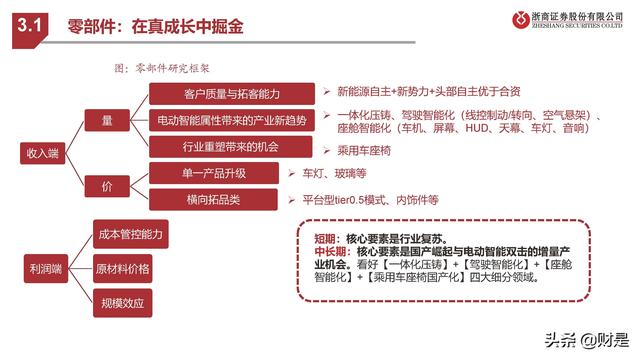

3.1 零部件:在真成长中掘金

短期:核心要素是行业复苏。 中长期:核心要素是国产崛起与电动智能双击的增量产 业机会。看好【一体化压铸】+【驾驶智能化】+【座舱 智能化】+【乘用车座椅国产化】四大细分领域。(报告来源:未来智库)

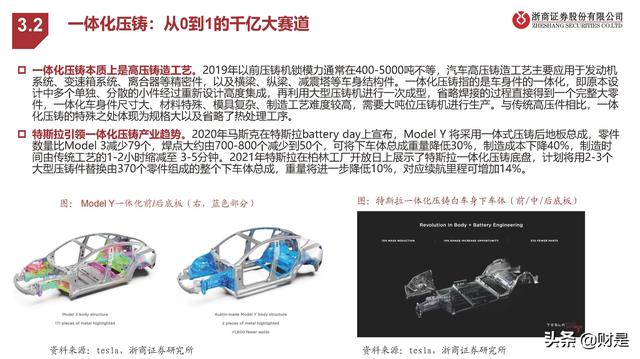

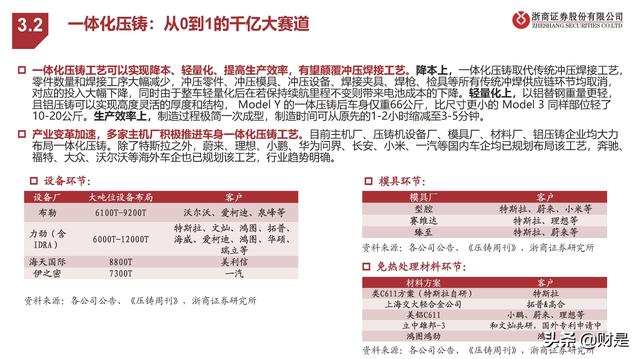

3.2 一体化压铸:从0到1的千亿大赛道

一体化压铸本质上是高压铸造工艺。2019年以前压铸机锁模力通常在400-5000吨不等,汽车高压铸造工艺主要应用于发动机 系统、变速箱系统、离合器等精密件,以及横梁、纵梁、减震塔等车身结构件。一体化压铸指的是车身件的一体化,即原本设 计中多个单独、分散的小件经过重新设计高度集成,再利用大型压铸机进行一次成型,省略焊接的过程直接得到一个完整大零 件,一体化车身件尺寸大、材料特殊、模具复杂、制造工艺难度较高,需要大吨位压铸机进行生产。与传统高压件相比,一体 化压铸的特殊之处体现为规格大以及省略了热处理工序。

特斯拉引领一体化压铸产业趋势。2020年马斯克在特斯拉battery day上宣布,Model Y 将采用一体式压铸后地板总成,零件 数量比Model 3减少79个,焊点大约由700-800个减少到50个,可将下车体总成重量降低30%,制造成本下降40%,制造时 间由传统工艺的1-2小时缩减至 3-5分钟。2021年特斯拉在柏林工厂开放日上展示了特斯拉一体化压铸底盘,计划将用2-3个 大型压铸件替换由370个零件组成的整个下车体总成,重量将进一步降低10%,对应续航里程可增加14%。

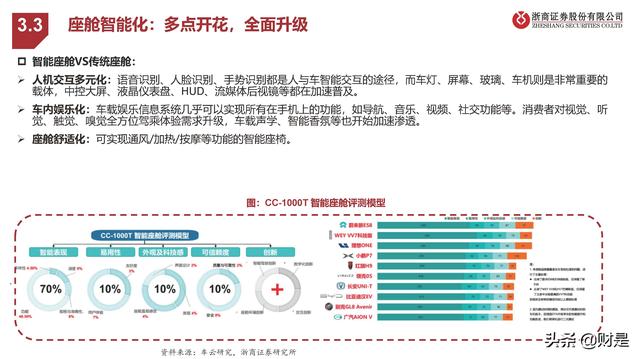

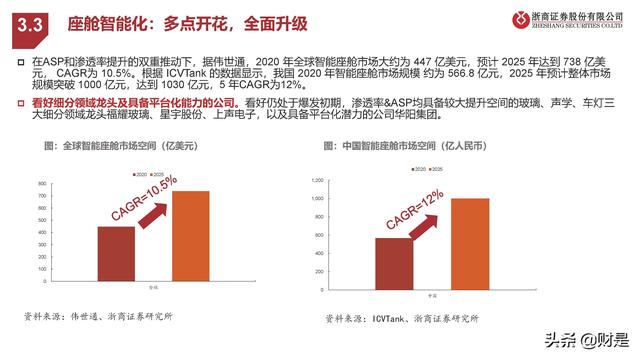

3.3 座舱智能化:多点开花,全面升级

智能座舱VS传统座舱:人机交互多元化:语音识别、人脸识别、手势识别都是人与车智能交互的途径,而车灯、屏幕、玻璃、车机则是非常重要的 载体,中控大屏、液晶仪表盘、HUD、流媒体后视镜等都在加速普及。车内娱乐化:车载娱乐信息系统几乎可以实现所有在手机上的功能,如导航、音乐、视频、社交功能等。消费者对视觉、听 觉、触觉、嗅觉全方位驾乘体验需求升级,车载声学、智能香氛等也开始加速渗透。座舱舒适化:可实现通风/加热/按摩等功能的智能座椅。

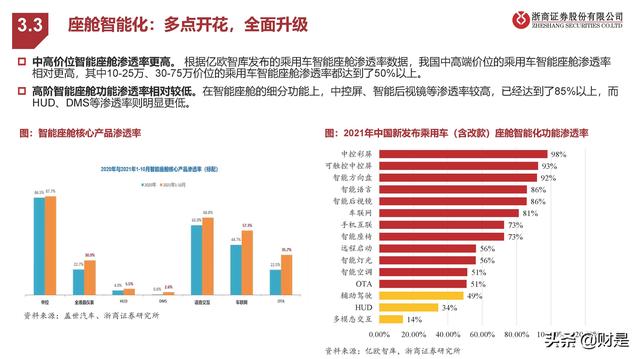

中高价位智能座舱渗透率更高。 根据亿欧智库发布的乘用车智能座舱渗透率数据,我国中高端价位的乘用车智能座舱渗透率 相对更高,其中10-25万、30-75万价位的乘用车智能座舱渗透率都达到了50%以上。高阶智能座舱功能渗透率相对较低。在智能座舱的细分功能上,中控屏、智能后视镜等渗透率较高,已经达到了85%以上,而 HUD、DMS等渗透率则明显更低。

3.4 驾驶智能化:下半场胜负手,军备竞赛升级

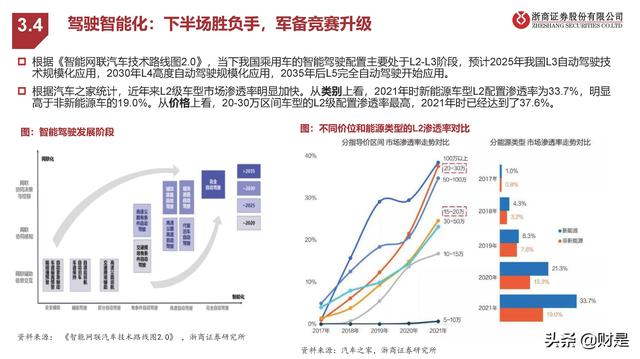

根据《智能网联汽车技术路线图2.0》,当下我国乘用车的智能驾驶配置主要处于L2-L3阶段,预计2025年我国L3自动驾驶技 术规模化应用,2030年L4高度自动驾驶规模化应用,2035年后L5完全自动驾驶开始应用。 根据汽车之家统计,近年来L2级车型市场渗透率明显加快。从类别上看,2021年时新能源车型L2配置渗透率为33.7%,明显 高于非新能源车的19.0%。从价格上看,20-30万区间车型的L2级配置渗透率最高,2021年时已经达到了37.6%。

大算力芯片量产,助力L3+落地。自动驾驶 的发展需要算力支撑,高算力SOC芯片、AI 计算平台、良好的图像处理能力是自动驾驶 演进的基础。同时,软硬件解耦和SOA的普 及,意味着需要预埋足够强大的计算能力, 为后续软件迭代升级提供算力支撑。2022年 随着Orin、MDC、snapdragon等大算力芯 片量产,国内新势力和头部自主L3车型2022 年大批量落地。

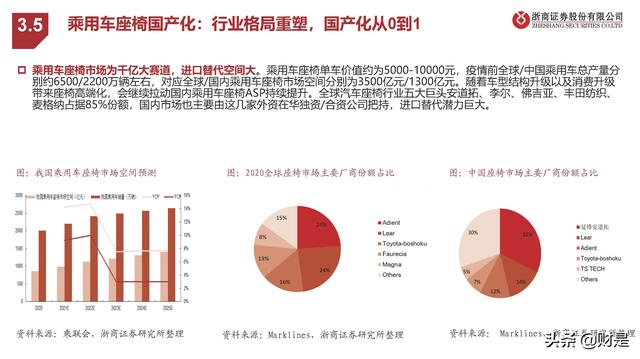

3.5 乘用车座椅国产化:行业格局重塑,国产化从0到1

乘用车座椅市场为千亿大赛道,进口替代空间大。乘用车座椅单车价值约为5000-10000元,疫情前全球/中国乘用车总产量分 别约6500/2200万辆左右,对应全球/国内乘用车座椅市场空间分别为3500亿元/1300亿元。随着车型结构升级以及消费升级 带来座椅高端化,会继续拉动国内乘用车座椅ASP持续提升。全球汽车座椅行业五大巨头安道拓、李尔、佛吉亚、丰田纺织、 麦格纳占据85%份额,国内市场也主要由这几家外资在华独资/合资公司把持,进口替代潜力巨大。

不破不立,下游整车行业格局重塑下,乘用车座椅产业链迎来历史性国产化机遇。燃油车时代,由于外资tier1与外资车企深 度绑定,供应链较为封闭、自主企业技术上不成熟、龙头降维压低行业利润率,提高行业进入壁垒等多重原因,座椅格局被5 家主要外资tier1垄断85%以上的市场份额,其中价值量较高的前排座椅骨架也由Tier1垄断。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

相关参考

洗衣机.热水器.燃气灶(家电行业研究及2021年中期投资策略:把握新兴赛道)

(报告出品方/作者:信达证券,罗岸阳)一、全球化布局已成,家电出海更进一步回顾2020年家电行业发展,出口订单暴涨成了这一年中难得的一抹亮色。事实上,我国做为家电制造大国一直以来都是订单不断,国外家电厂商对...

批售半挂(汽车行业年度策略:总量中长期需求无忧,结构性智能电动机遇不减)

(报告出品方:长城证券)1.回顾:车市政策托底,结构性亮点显现1.1行情回顾:下半年车市复苏明显,板块表现优于市场2022全年汽车(申万)板块下跌20.1%,跑赢沪深300指数1.5%。1)2022上半年我国车市受到疫情反复干扰:2022年...

昆山中空板箱加工(北京地区整车厂产能布局及600家汽车产业链企业名录)

主机厂产能省市整车厂产能(辆)北京北京现代105万北京奔驰30万北汽乘用车30万长安20万福田18万宝沃18万福田戴姆勒20万北汽新能源5万,2020年50万北方尼奥普兰客车0.1万北汽有限顺义基地10万北汽越野车分公司20万.....................

昆山凯辉精密模具科(厦门同安再与新能源汽车配套项目喜结良缘)

同安再与新能源汽车配套项目喜结良缘——同安三项目在投洽会(省级)签约现场集中签约振兴乡镇全媒体中心厦门讯(张强报道)继宁德时代落户同安之后,今年9月8日下午,在厦门市国际会展中心福建省代表团签约仪式上,...

...物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。模具作为汽车产业链...

模具修补(上汽通用五菱:汽车覆盖件铸铁模具焊接修复工艺研究与应用)

在汽车覆盖件生产过程中,模具承受载荷较大,当压边间隙不均匀或板料定位不准确时常导致模具零件出现疲劳磨损、塌陷、变形等缺陷,降低了模具零件精度及冲压件成形质量。为降低企业生产成本,通常采用激光熔覆、金属...

焊铸铁用什么焊机好(上汽通用五菱:汽车覆盖件铸铁模具焊接修复工艺研究与应用)

在汽车覆盖件生产过程中,模具承受载荷较大,当压边间隙不均匀或板料定位不准确时常导致模具零件出现疲劳磨损、塌陷、变形等缺陷,降低了模具零件精度及冲压件成形质量。为降低企业生产成本,通常采用激光熔覆、金属...

焊铸铁用什么焊机好(上汽通用五菱:汽车覆盖件铸铁模具焊接修复工艺研究与应用)

在汽车覆盖件生产过程中,模具承受载荷较大,当压边间隙不均匀或板料定位不准确时常导致模具零件出现疲劳磨损、塌陷、变形等缺陷,降低了模具零件精度及冲压件成形质量。为降低企业生产成本,通常采用激光熔覆、金属...

...模具是在冷冲压加工中,将材料(金属或非金属)加工成汽车覆盖件成品(或半成品)的一种专用工艺装备,其主体结构(模座、压料板、凹模、凸模等)主要由铸造成型,如图1所示。冲压模具从设计图纸到铸件成品,具有一...

换热器一般进出口温差多少(电动汽车热泵PTC耦合制热策略研究)

[摘要]为减少电动汽车制热能耗,基于热泵系统制热性能试验,提出热泵系统制热在-20~5℃环境温度范围内均存在制热性能分区,制定了PTC在制热低效区提前介入的热泵PTC耦合制热策略,利用AMESim搭建的系统模型进行仿真并...