时装加工(纺织服装行业分析报告:磨砺前行,曙光在望)

Posted

篇首语:知识的价值不在于占有,而在于使用。本文由小常识网(cha138.com)小编为大家整理,主要介绍了时装加工(纺织服装行业分析报告:磨砺前行,曙光在望)相关的知识,希望对你有一定的参考价值。

时装加工(纺织服装行业分析报告:磨砺前行,曙光在望)

(报告出品方/作者:东莞证券,魏红梅,黄冬祎)

1、行业概况

纺织服装行业简介。纺织服装行业是我国的传统支柱产业,对促进国民经济发展、解决 就业、增加国民收入、促进社会和谐发展等方面具有十分重要的意义。纺织服装行业属 于劳动密集型产业,产业链上下游关联度较大。产业链上游原材料主要包括棉花、麻、 蚕茧丝等天然纤维以及人造纤维、合成纤维等化学纤维,涉及农业种植、养殖、化工等 相关行业,产业链中游主要包括纺织品、服装加工及制造环节,产业链下游主要包括各 种销售渠道。

目前我国纺织服装行业在全球价值链中地位稳固,产业链整体竞争力不断增强。2020 年, 我国纺织纤维加工总量达 5800 万吨,占世界纤维加工总量的比重保持在 50%以上,化 纤产量占世界的比重 70%以上。2020 年,我国纺织品服装出口额达 2912 亿美元,占世 界的比重达到 37.5%,稳居世界第一位,其中纺织品出口额占全球的比重从 2016 年的 37.4%提升到 2020 年的 46.9%,服装出口额占全球的比重从 2016 年的 35.5%下降至 2020 年的 30.6%。

2、纺织服装行业需求

2.1、我国纺织服装行业出口优势依然稳固

加入世贸组织前,我国纺织服装行业出口增速低,占全球出口份额低。我国于 2001 年 12 月正式加入世界贸易组织。加入世贸组织前,1995-2000 年,我国纺织品出口金额由 139.27 亿美元增长至 161.52 亿美元,年均复合增速约为 3.01%,占全球纺织品出口额 的比重由最低 7.9%提升至 10.3%;我国服装出口金额由 240.09 亿美元增长至 360.2 亿 美元,年均复合增速约为 8.45%,占全球服装出口额的比重由最低 15%提升至 18.2%。

加入世贸组织后,我国纺织服装行业迎来黄金十年,出口占全球出口份额不断提高。加 入世界贸易组织后,我国纺织服装工业开始深度融入全球产业链,行业的发展进入快车 道。2001-2010 年,我国纺织品出口金额由 168.42 亿美元增长至 770.51 亿美元,年均 复合增速达到 18.41%,占全球纺织品出口额的比重由 11.4%提升至 30.5%;我国服装出 口金额由 365.62 亿美元增长至 1294.78 亿美元,年均复合增速约为 15.09%,占全球服 装出口额的比重由 18.8%提升至 36.5%。

疫情前,我国纺织服装出口增速降档,但占全球出口份额保持在30%以上。2011-2019年, 我国纺织品出口金额由 946.69 亿美元增长至 1201.99 亿美元,年均复合增速达到 3.03%, 占全球纺织品出口额的比重由 30.5%提升至 39.3%;我国服装出口金额由 1532.2 亿美元增长至 2014 年的 1862.85 亿美元,此后出口额有所下降,占全球服装出口额的比重回 落至 30.6%,依然保持在 30%以上。

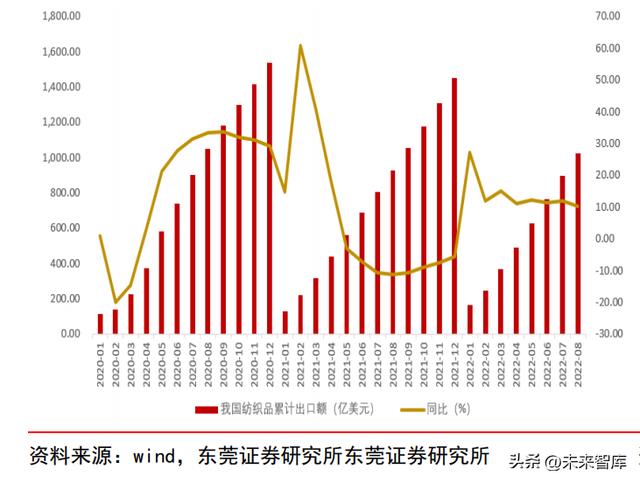

疫情下,我国纺织服装出口展现出韧性,出口优势保持稳固。(1)2020 年出口:2020 年, 受防疫物资出口需求上升,我国纺织品出口 1538.39 亿美元,同比增长 29.2%,占全球 纺织品出口额的比重提升至 46.9%;受海外疫情影响消费需求,我国服装出口 1373.82 亿美元,同比下降 6.4%,占全球服装出口额的比重保持在 30.6%。

(2)2021 年出口:2021 年,我国纺织品出口 1452.03 亿美元,同比下降 5.6%。受 2020 年抗疫物资出口基数较 高影响,2021 年二、三季度我国纺织品出口呈负增长态势,四季度开始增速逐月转正并 持续回升。2021 年,我国服装出口 1702.6 亿美元,同比增长 24.0%,为 2015 年以来最 好水平。(3)2022 年出口:2022 年 1-8 月,我国纺织品服装累计出口 2203 亿美元,同 比增长 11.0%,其中,纺织品出口 1023 亿美元,同比增长 10.2%,较 2019 年同期增长 28.81%;服装及衣着附件出口1180亿美元,同比增长11.6%,较2019年同期增长20.39%。 疫情下,我国纺织服装出口占全球份额不断提高,出口优势依然稳固。

2.2、我国纺织服装行业内销市场有望逐步回暖

我国内销市场规模大,疫情前总体呈现增长态势。我国人口规模大,造就了我国纺织服 装行业内销市场规模巨大。伴随着我国经济保持较快增长,国民收入稳步提升、消费升 级趋势稳步推进,我国纺织服装内销市场规模总体呈现增长态势。根据数据, 疫情前,2000-2019 年,我国限额以上服装鞋帽、针、纺织品类零售额由 959.2 亿元增 长至 1.35 万亿元,年均复合增速约为 14.94%;限额以上服装类零售额由 587.9 亿元增 长至 9778.1 亿元,年均复合增速约为 15.95%。尽管 2014 年后增速回落至个位数,但在 疫情前,内销市场规模保持以正增长水平增长。

近两年受疫情的影响,内销市场增速波动较大,但有望边际改善。根据数据, 2020 年,我国限额以上服装鞋帽、针、纺织品零售额 1.24 万亿元,同比下降 6.6%,尽管增速仍低于上年同期 9.5 个百分点,但降幅较上半年收窄了 13 个百分点。疫情带来了 线上消费需求回升,纺织服装线上消费需求加快释放。2020 年,我国网上穿类商品零售 额同比增长 5.8%,增速较年初回升 23.9 个百分点。

2021 年,内销市场稳步回暖,全年 我国限额以上服装鞋帽、针、纺织品零售额同比增长 12.7%,增速同比回升 19.3 个百分 点,两年平均增长 2.6%,正在逐步接近疫情前的增长水平。网络渠道零售稳定增长,2021 年网上穿类商品零售额同比增长 8.3%,增速同比回升 2.5 个百分点,两年平均增长 7%。 进入 2022 年,受国内疫情多点散发影响,内销增长有所放缓。2022 年 5 月后,我国限 额以上服装鞋帽、针、纺织品单月零售额虽然同比仍在下降,但降幅逐步收窄。未来随 着全国疫情防控形势好转以及促消费政策效应显现,我国内销增速有望延续边际改善趋 势。

3、纺织服装行业供给

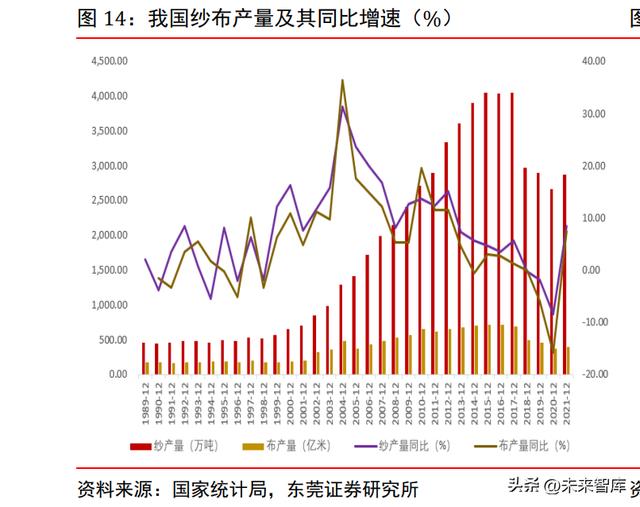

疫情前,我国纺织服装行业生产增速虽有所放缓,但依然显示了稳中加固的态势。根据数据,疫情前,2000-2019 年,我国规模以上企业纱产量由 657.47 万吨增长 至 2892.1 万吨,年均复合增速约为 8.11%;布产量由 191.05 亿米增长至 456.9 亿米, 年均复合增速约为 4.7%;服装产品由 71.59 亿件增长至 244.72 亿件,年均复合增速约 为 6.68%。 疫情下,我国纺织服装行业生产短暂受到影响,但供应链较快修复。2020 年,受疫情影 响,我国规模以上企业纱、布、服装产量分别同比下降 8.4%、15.7%和 7.65%。2021 年, 在国内疫情防控形势总体平稳、国内外市场复苏向好支撑下,我国纱、布、服装产量分 别同比增长 8.4%、7.5%和 8.38%。

2022 年,受内外环境影响,我国纺织服装行业生产面临挑战。2022 年受国内疫情反弹、国际政治经济环境更趋复杂等因素影响,我国纺织服装行业先后面临局部地区阶段性停 工停产、物流运转不畅、原料价格高位上涨等风险挑战,生产经营情况有所波动。随着 疫情防控形势逐渐趋于平稳,企业产销逐步恢复,行业景气度有望逐步回升。

行业固定资产投资增速总体有所回升。2020 年受疫情影响,我国纺织服装业固定资产投 资完成额有所下滑。2021 年,随着疫情防控趋好,我国纺织服装业固定投资增速有所回 升。根据数据,2021 年,我国纺织业和服装业固定资产投资完成额分别同比 增长 11.9%和 4.1%,从两年平均增速看,纺织业投资总规模已恢复至疫情前水平,服装 业投资额仍低于 2019 年。进入 2022 年以来,在国内外复杂环境下,纺织企业坚持推动 转型升级,在智能化、绿色化技术改造升级以及区域布局调整等领域的有效投资实现平 稳增长。根据数据,2022 年上半年我国纺织业和服装业固定资产投资完成额 同比分别增长 11.9%和 33.8%,其中纺织业投资增速同比放缓 3.3 个百分点,服装业投 资增速同比提升 28 个百分点。

4、纺服行业成本分析

4.1、纺服行业成本结构

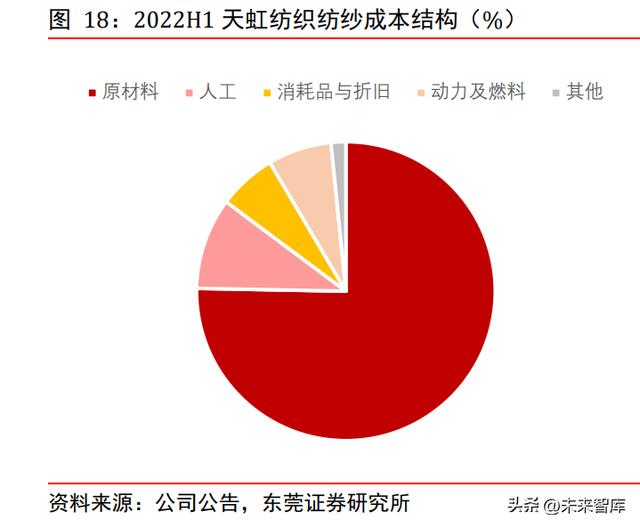

以棉花等为主的原材料是纺服行业的主要成本构成,且越接近产业链下游,相关企业的 人工成本占比越高。从成本结构来看,以棉花等为主的原材料是纺服行业的主要成本构 成。与此同时,如果企业所处的产业链越靠近下游,其人工成本的占比越高。在纺纱的 成本结构中,以天虹纺织为例,2022H1 公司原材料成本占比 75.3%,受棉花等原料价格 波动影响大;人工占比仅为 9.9%。在坯布的成本结构中,以鲁泰 A 为例,原材料成本是 其最主要的成本结构。但与纺纱相比,其原材料成本占比有所下降,人工占比有所增加。 2021 年,鲁泰 A 坯布成本结构中,原材料占比为 48.6%,人工占比为 17.5%。而在产业 链更接近下游的成衣业务中,原材料仍是第一大成本构成,与此同时人工成本占比进一 步增加。2021 年,鲁泰 A 成衣的原材料与人工成本占比分别为 53.5%与 34.5%。

4.2、纺服行业主要原材料价格走势

纺服行业主要原材料价格走势。从纺服行业主要原材料的价格走势来看,近期部分原 材料价格下降。棉花方面,国内外棉花价格自 2022 年 6 月以来持续下降,一方面受前 期干旱天气影响,推动了棉花价格走高;另一方面在全球经济衰退之下,居民对纺服 的需求和购买量有所下降,叠加美联储加息延续激进进程,大宗商品抛售压力增加, 棉价承压下行。目前,除宏观大环境之外,影响我国棉花价格走势的主要因素系开秤 收购价格。与此同时,考虑到当前国内棉花处于消费旺季,但受消费疲软影响需求改 善相对有限,整体弱于往年,同时旧棉结转库存较高,预计棉花消费出现明显的边际 回暖仍需时日。在新棉集中上市时点,棉价或仍存在一定的下行空间。除了棉花之 外,TDI、纯 MDI、人棉纱的市场价格自 2022 年 7 月以来亦出现不同幅度的下降,纺服 企业的成本压力或有所缓解。

5、我国纺服行业发展趋势及推动因素

5.1、我国纺服行业发展趋势

(1)我国纺服行业产能逐步向东南亚转移

在纺织服装行业的发展过程中,不同国家的发展模式与比较优势存在一定差异。目前 在纺服行业的发展中,发达国家在科技研发、品牌、渠道铺设等方面具有明显优势, 产品结构稳步优化升级。相比之下,发展中国家中的劳动力成本更具比较优势。与此 同时,随着部分国家区域性贸易协定的陆续开放与实施,或将一定程度上降低相关国 家的贸易成本,使印度、越南、巴基斯坦等发展中国家近几年在纺服行业的发展过程 中整体呈现向上趋势。

我国纺服行业的产能逐步向东南亚转移。在目前全球纺服行业分工体系的背景下,我 国纺服企业积极利用两大市场进行业务布局,以提高我国纺织行业在国际中的市场竞 争力。具体情况来看,受我国劳动力及原材料成本上涨、贸易摩擦等因素影响,2010 年后我国劳动密集型产业开始逐步向东南亚等地转移。而推动我国纺织服装行业向东 南亚迁移的关键因素主要包括人力成本、关税政策等。从目前的情况来看,我国纺服 行业向东南亚转移的趋势仍在持续进行。

人力成本方面,在经济、技术水平提高等因 素催化下,我国纺服行业结构逐步优化转型,进而带动劳动力成本提高。考虑到纺服 行业属于劳动密集型行业,为进一步降低人力成本,我国部分纺服企业开始逐步将生 产基地转移至劳动力成本低的东南亚地区。根据人社部数据显示,2022 年上海再次上 调最低工资至 2590 元/月;截至 4 月 1 日,31 省最低工资超过 2000 元/月,安徽省最 低工资 1650 元/月,为 31 省最低。相比之下,以越南为主要代表的东南亚地区工资水 平整体低于中国。目前在越南全国工资标准中,一级地区最低工资约合人民币 1300 元,低于我国人均工资最低的安徽省。而越南二级地区最低工资约合人民币 1150 元, 三级地区最低工资约合人民币 1100 元,四级地区最低工资约合人民币 900 元。

关税政 策方面,由于东南亚地区与美国、欧洲的主要服装进口国之间存在自由贸易协定,同 时为了进一步加强各国之间的贸易合作,2012 年东盟发起了历时 8 年的《区域全面经 济伙伴关系协定》(RCEP)。该协定由中国、日本、韩国、澳大利亚、新西兰和东盟十 国共 15 方成员制定。与欧盟、CPTPP 等区域贸易集团相比,《区域全面经济伙伴关系协 定》(RCEP)在人口、经济总量、货物贸易规模等方面均具有优势,是目前全球体量最 大的自贸区。同时,RCEP 采用区域积累原产地规则。在这一原则之下,将有超过 90% 的货物贸易产品最终零关税。

此外,RCEP 采用负面清单的方式以推进投资自由化,一 定程度上提升了投资的政策透明度。截至 2022 年 6 月底,RCEP 已正式实施生效满半 年。目前在 RCEP 的 15 个签署成员国中,生效成员数量已达 13 个,成效已逐步显现。 从具体贸易数据来看,1-5 月,我国与东盟贸易规模达 3712.1 亿美元,同比增长 10.2%;对韩国、新西兰的贸易规模亦均实现了不同程度的增长。随着 RCEP 的稳步推 进,预计我国纺服行业在东南亚地区的贸易规模与优势将进一步提高。

(2)互联网+纺织有望成为我国纺服行业未来发展趋势之一

大数据、电商平台等因素催化,叠加疫情影响,推动我国线上消费发展。近年来,“互 联网+”实现较快发展,大数据、云平台、电子商务和跨境电商等业务蓬勃兴起。而在 这过程中,市场相继产生了新的业务发展模式。此外,2020 年新冠疫情爆发后,居民 的消费习惯与消费结构亦发生了一定转变。根据中国消费者协会的相关调查数据显 示,受疫情影响,线上消费愈发受到消费者欢迎。其中,近 6 成的受访消费者表示线 上消费超过线下消费,70.6%的消费者表示疫后在线上消费的比例同比有所提升。

互联网+纺织有望成为我国纺服行业未来发展趋势之一。在大数据、电商平台、疫情等 因素带动下,我国纺织服装行业逐步向“互联网+”的趋势迈进。以 2020 年“618 购物 节”为例,京东、天猫累计下单金额分别为 2692 亿与 6982 亿元,均创新纪录。其 中,服装鞋帽、针纺织品类位列全网零售额第一。在纺织服装行业产品线上消费量增 加的同时,纺织企业在产品的设计与生产中亦积极的结合应用互联网信息技术,优化 产品结构。因此,纺服行业与互联网的深度融合或将一定程度上提升纺服企业的盈利 水平,有望成为我国纺服行业未来发展的趋势之一。

(3)我国纺服行业逐步向绿色环保的趋势迈进

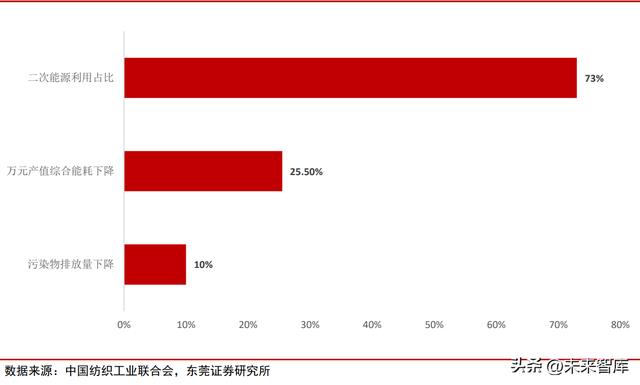

我国纺服行业逐步向绿色环保的趋势迈进。纺织服装行业在发展中具有一定的污染性, 为响应国家绿色低碳等环保政策,我国纺服行业近几年逐步向绿色环保的趋势迈进。根 据中国纺织工业联合会数据显示,“十三五”期间我国纺织行业用能结构持续优化,二次 能源占比达到 73%,能源利用效率不断提升,万元产值综合能耗下降 25.5%,行业废水排 放量、主要污染物排放量累计下降幅度均超过 10%。预计在行业产能优化、政策指导等 因素催化下,绿色环保仍是我国纺服行业未来发展仍需重点关注的因素之一。

5.2、我国纺服行业发展驱动因素

(1)居民生活水平提高,带动纺服产品需求增加

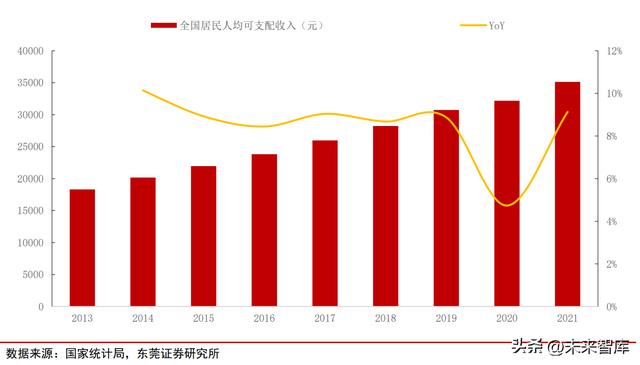

我国居民人均可支配收入稳中有升。随着我国经济不断发展,人均居民可支配收入稳中 有升。2013-2020 年,我国人均可支配收入从 18310.80 元增加至 32189 元,年均复合增 速为 6.2%。2020 年在疫情影响下,我国人均可支配收入仍保持 4.74%的增长。随着疫情 逐步趋于常态化,2021 年我国人均居民可支配收入为 35128 元,同比增长 9.13%,增速 有所回暖。

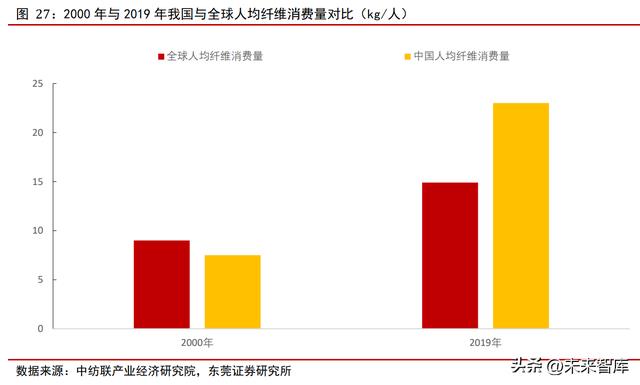

生活水平提高带动我国纺服产品需求增加。从国内人均纤维表观消费量来看,2000 年我 国人均纤维消费量为 7.5 kg/人,低于全球人均纤维消费量的 9.0 kg/人。近年来,随着我 国经济总量不断提高,居民收入水平稳步增长,带动我国纺服产品需求增加。自 2006 年 开始,我国人均纤维消费量已超过世界平均水平,2019 年我国国内人均纤维表观消费量 达 23 kg/人,高于同期全球人均纤维消费量的 14.9 kg/人。与 2000 年相比,我国人均纤 维消费量增长幅度达到 206.6%。预计在我国居民可支配收入稳中有升的背景下,我国纺 服产品需求仍有增长空间。

(2)城镇化水平提高,推动纺服产品与品牌结构升级

我国城镇化水平提高,推动纺服产品与品牌结构升级。为顺应经济发展趋势,我国积 极推动新型城镇化建设,农村人口向城市转移的速度明显加快,城镇化水平不断提 高。根据国家统计局数据显示,2000-2021 年,我国城镇化率从 36.22%增加至 64.72%。而在我国城镇化的发展过程中,消费者对生活水平、产品质量的要求亦相应 提高。为满足消费者多元化的需求与提高市场竞争力,纺服企业纷纷加大了品牌培育 与推广。

此外,为更好的对重点纺服品牌进行跟踪,自 2012 年开始,工业和信息化 部、中国纺织工业联合会共同开展“重点跟踪培育纺织服装品牌企业”的认定工作。 从主要经济指标情况来看,“重点品牌企业”与全行业规模以上企业相比具有一定优 势,主营业务收入、盈利能力、研发投入强度等指标的表现均明显好于全行业平均水 平。预计在我国城镇化水平发展的带动下,居民生活质量稳中有升,将推动纺服产品 与品牌结构升级。而在这过程中,优质纺服企业产品与品牌的竞争优势亦将逐步显 现。

(3)国家政策与战略布局是推动我国纺服行业良性发展的重要驱动力之一

国家政策与战略布局是推动我国纺服行业良性发展的重要驱动力之一。近几年,国家 相继出台一系列政策以支持纺服行业的发展,一定程度上为行业发展注入了活力。 2015 年 5 月,国务院印发《中国制造 2025》,深入推进制造业结构调整,支持重点行 业、高端产品、关键环节进行技术改造,全面提升设计、制造、工艺、管理水平,促 进轻工、纺织等产业向价值链高端发展;加快轻工、纺织、食品、电子等行业生产设 备的智能化改造,提高精准制造、敏捷制造能力。此外,2016 年工信部与中国纺织工 业联合会相继发布《纺织工业发展规划(2016-2020 年)》、《纺织行业“十三五”科技 进步纲要》,以增品种、提品质、创品牌的“三品”战略为重点,增强产业创新能力,优化产业结构;并将高性能产业用纺织品加工关键技术作为科技进步的重要内容之 一,提升技术水平。

2021 年 6 月,中国纺织工业联合会发布《纺织行业“十四五”发 展纲要》,指出要按照“创新驱动的科技产业、文化引领的时尚产业、责任导向的绿色 产业”发展方向,持续深化产业结构调整与转型升级,加大科技创新和人才培养力 度,建成若干世界级先进纺织产业集群,形成一批知名跨国企业集团和有国际影响力 的纺织服装品牌。在制定政策的同时,国家积极进行战略布局,加强对“一带一路”、 京津冀协同发展、长江经济带三大战略的实施,以推动区域经济合作与发展。在政策 与战略的双重推动下,预计我国纺服行业有进一步发展空间。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

相关参考

特里科针织机(百位纺机人相聚郑州,六大领域市场分析引路前行)

视频加载中...今年纺织行业在经历了前半年的沉寂后,在第三季度爆发出了新的活力,纺机人对市场的信心逐渐恢复,对明年的市场有了更多期待。12月16日,2021年度全国纺织机械行业生产经营工作座谈会在郑州召开。中国纺织...

特里科针织机(百位纺机人相聚郑州,六大领域市场分析引路前行)

视频加载中...今年纺织行业在经历了前半年的沉寂后,在第三季度爆发出了新的活力,纺机人对市场的信心逐渐恢复,对明年的市场有了更多期待。12月16日,2021年度全国纺织机械行业生产经营工作座谈会在郑州召开。中国纺织...

欧科亿数控刀具(机床刀具行业研究:宝剑锋从磨砺出,国产厂商蓄势待发)

...道好空间大,国产刀具行业有较大提升空间。刀具是机床加工中使用的耗材,需求较为稳定,周期性较弱。根据华锐精密招股书,全球市场规模超过300亿美元,国内约400亿元。根据山特维克与肯纳金属年报,全球市场高端应用集...

张家港曙光生物制品厂(有信心、有决心、有方向、有办法——江苏民企越过山丘,迎着光砥砺前行)

...多江苏民营企业家在短暂调整后,立即迎着光的方向砥砺前行。有企业家告诉记者:“大多江苏民企就是这样,在务实中充满浪漫情怀,并坚定地对未来充满信心,大家不仅会活下去,而且会活得更好。”爬过坡、过了坎,坚信...

牛仔品牌招商会(黄氏集团再发力产业链扩张,旗下靛蓝纹学首秀广东时装周)

佛山市黄氏投资集团有限公司是一家以牛仔面料研发、制造、加工、进出口贸易、棉纱物流园为一体的纺织集团公司。牛仔布面料年产量达到5,000万码,2019年销售额达6.9亿元人民币,在享有“纺织之乡”美誉的西樵镇,黄氏投资...

牛仔品牌招商会(黄氏集团再发力产业链扩张,旗下靛蓝纹学首秀广东时装周)

佛山市黄氏投资集团有限公司是一家以牛仔面料研发、制造、加工、进出口贸易、棉纱物流园为一体的纺织集团公司。牛仔布面料年产量达到5,000万码,2019年销售额达6.9亿元人民币,在享有“纺织之乡”美誉的西樵镇,黄氏投资...

5月20日,作为2022春季广东时装周的重磅活动之一,2022新塘服装贸易高质量发展对接交流会暨2022新塘国家外贸升级基地服装品牌发布会在广州国际轻纺城成功举办。本次活动主题为“推进产业数字化·培育竞争新优势”,由广州...

为其三天的首届中国·潮汕国际纺织服装博览会5月28日在广东省汕头市盛大开幕。本次博览会由中国针织工业协会和汕头市纺织服装产业协会主办,以“中国潮世界品”为主题,共有248家展商、500个品牌、超10万件行业展品参展...

...革箱包革特殊/专ye成品革3.成革服装:皮大衣皮夹克皮帽时装皮革特殊/专ye成革服装4.裘皮制品:裘皮褥子裘皮服装裘皮帽子裘皮玩具貂皮制品狐皮制

杭州女装工厂店聚集地(蓄势前行秋冬装进入销售旺季,“中国服装第一街”绽放新光)

...秋冬装新款上市,也迎来了一年中最忙碌的季节。和很多行业一样,受疫情反复和经济大环境影响,服装行业增速明显放缓。然而,眼下的四季青服装特色街却是如潮的客流、爆满的订单,商户满脸的笑容藏不住对未来的信心。...