日海分路器(太辰光(300570SZ)上半年业绩超预期,股价暴涨927%)

Posted

篇首语:没有一贯的蔑视,又怎能不断地欣赏呢?本文由小常识网(cha138.com)小编为大家整理,主要介绍了日海分路器(太辰光(300570SZ)上半年业绩超预期,股价暴涨927%)相关的知识,希望对你有一定的参考价值。

日海分路器(太辰光(300570SZ)上半年业绩超预期,股价暴涨927%)

8月7日晚,太辰光(300570.SZ)发布2019年半年度报告,业绩继续保持稳定增长。或受此利好消息影响,今日股价高开高走,一路飙升,截止收盘,报价30.07元,暴涨9.27%,成交量11.48万手,最新总市值69.16亿元。

(图片来源:富途牛牛)

业绩实现稳步增长

据资料显示,公司成立于2000年,2016年12月在创业板上市,是国内较早从事光器件产业的公司。主要产品包括陶瓷插芯、光纤连接器、光分路器、光纤传感产品等,主要应用于光通信网络及数据中心的建设与维护。

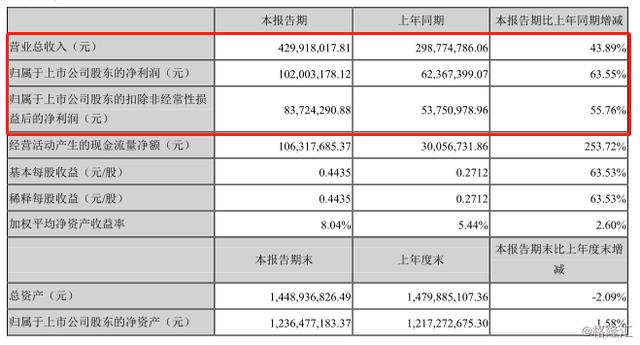

具体来看此次业绩报告,公司实现营业收入4.3亿元,同比增长43.89%;归属于上市公司股东的净利润1.02亿元,同比增长63.55%;扣非净利润8372.43万元,同比增长55.76%;基本每股收益0.44元。其中,二季度单季度营业收入和净利润分别为2.09亿元和6707.3万元,同比分别增长29.8%和64.2%。

(图片来源:公司公告)

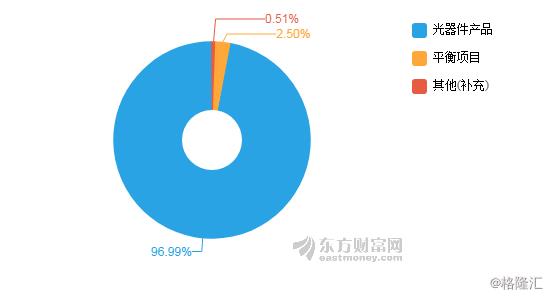

分业务来看,主营业务较为突出,光器件实现收入4.17亿元,同比增长45.6%,占比96.99%,其它业务占比较小。

(图片来源:东方财富网)

分地区来看,上半年国内和国外市场分别实现营业收入0.31亿元和3.99亿元,国内业务同比下降6.0%,国外业务同比增长50.1%,占营业收入比重分别为7.2%和92.8%

从研发费用来看,公司为进一步部署与5G相关业务,研发投入同比增长75.4%。

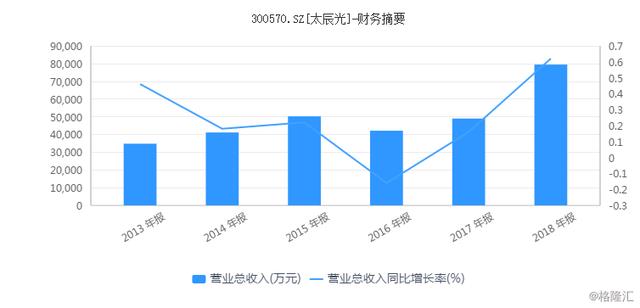

翻看公司近几年业绩报告,2013-2018年,公司营收从3.47亿元增长至7.94亿元,复合增速约为18.0%;归母净利润从0.73亿元增长至1.53亿元,复合增速约为15.8%。

其中营收端,只有2016年出现下滑,是因为光纤连接器的主要市场—数据中心需求的产品结构有所调整,从多模调整为单模产品,产品均价有所下降,其他年份呈现稳步增长。

(图片来源:iFinD)

此外,公司毛利率和净利率基本保持平稳。受行业下游周期影响,光器件整体的毛利率趋势是逐步下滑,但由于公司逐步开拓了上游原材料的自给,毛利率基本企稳。

(图片来源:iFinD)

对于此次业绩对于此次业绩保持稳定增长,相关分析人士表示,一方面受益于下游消费市场拉升所致。

按照是否需要外加能源驱动工作和是否进行光电转换,光器件分为无源器件和有源器件。在光网络中,无源器件用来实现信号的传输,有源器件用来实现信号放大、变换等。公司定位于光通信产业链上游,主要生产无源器件。

随着视频类应用的兴起,互联网流量呈爆发式增长的态势,进而驱动光通信乃至整个电信行业快速增长。

而且光器件制造行业持续向中国转移,我国已经成为全球最大的光纤连接器生产基地和消费市场,根据中国电子元件行业协会信息中心的数据:2010年中国光纤连接器市场规模分别为40.16亿元,2014年快速增长到64.42亿元,预计2018年将达到100.25亿元。

随着互联网巨头扩建数据中心,2020年将达到124.36亿元,年复合增速达到12%。因此随着下游市场规模进一步扩大,公司业绩有望进一步得到提升。

另一方面,得益于公司高密度连接产品MPO/MTP占比进一步提高,使得公司整体收入实现增长。

公司2000年从陶瓷插芯起家,2002年进入光纤连接器领域,在各类光纤连接器中,高密度光纤连接器MPO/MTP是价值量最高的一种。

根据Synergy Research调研情况,全球现有超大规模数据中心已达430个(2018年数量同比增长11%),在建项目132个。随着北美云厂商开启向400G升级,对于高密度连接器的需求持续提升,2020年预期资本开支将加速增长,公司作为数据中心连接器的重要供应商将直接受益。

尽管公司目前的业绩相当亮眼,但也面临一些风险。

一方面,从整个无源器件行业来看,形成以美日为主导,中资企业、台资企业并存的竞争格局。就行业市场特点而言,美国厂商行业领先,产品档次高,市场份额占比最大。

目前,无源器件代表性的企业包括泰科电子、安菲诺、莫仕、中国光纤、日海智能、三环集团、中航光电等。太辰光与这些公司在市场占有率、品牌知名度等还有一定的距离,以光纤陶瓷插芯为例,据相关数据显示,公司市占有率约占6%,而三环集团约占40%左右,差距之大一目了然。

另一方面,公司对单一客户依赖度较高。根据2018年年报,公司前五名客户集中度较高,合计销售金额占比达到85.96%,其中第一大客户销售金额占比达到75.07%。虽然公司依靠优质的产品服务与客户形成了相互依存的合作关系,但是如果客户由于自身经营或下游市场出现重大不利变化,降低或在极端情况下停止向发行人采购,将有可能导致公司经营业绩出现下滑。

最后,公司国内销售薄弱,海外营收占比较大。国外市场瞬息万变,如今中美贸易战持续升级,因此公司可能会因为受汇率变动产生的汇兑损益影响,财务费用波动较大,而且外销产品极易受国际政治影响,因此风险系数较大。

就目前情况来看,公司业绩是相当不错的,而且随着5G市场进一步打开,整个光器件行业景气度会持续升温,但市场形势变化多端,公司能否保持高速增长,值得关注。

相关参考

沈阳化工原料批发市场(沈阳化工(000698SZ)下修业绩预告:半年度预盈35亿-43亿元)

格隆汇7月6日丨沈阳化工(000698.SZ)发布2021年半年度业绩预告修正公告,此前在2021年第一季度报告全文中预计2021年1-6月归属于上市公司股东的净利润的变动区间为4.3亿元至6亿元。修正后,预计2021年半年度归属于上市公司股东的净...

旺盛达电子秤怎么调成1克称(“缺芯”潮继续,长电科技、韦尔股份等上半年业绩暴增,小心大股东们的套现)

记者|郭净净编辑|“缺芯”行情仍在持续,芯片产业链上市公司股价和业绩也迎来大涨。近期,芯片封装测试企业长电科技(600584.SH)、通富微电(002156.SZ)、气派科技(688216.SH),图像传感器芯片龙头股韦尔股份(603501.SH),LED驱动芯片...

日化用纤维素(疫情受益产品推动业绩提升 山东赫达上半年净利润同比增长超五成)

...记者王僖8月17日晚间,山东赫达披露2020年半年报,公司上半年实现营业收入6.17亿元,同比增长15.89%,实现归属于上市公司股东的净利润1.21亿元,同比增长50.71%。公司预计,今年前三季度归属于上市公司股东的净利润同比增长50%...

控制器的(超200家机构调研智能控制器龙头,透露新能源业务未来产能规划机构集中调研股大涨,5股上半年业绩高增)

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。责任编辑:谢伊岚<

海康摄像机总(海康威视被美国列入“实体清单”8个月后,现在怎样了?)

...亚柏科(300188.SZ),两公司也公布了业绩快报。三家公司上半年净利润都在增长。海康威视股价曾在上市8年内上涨11倍,是大牛股之一。从今年2月下旬到3月下旬,公司股价下跌了近30%。近两个月股价有所回升,市场人士评论,

海康摄像机总(海康威视被美国列入“实体清单”8个月后,现在怎样了?)

...亚柏科(300188.SZ),两公司也公布了业绩快报。三家公司上半年净利润都在增长。海康威视股价曾在上市8年内上涨11倍,是大牛股之一。从今年2月下旬到3月下旬,公司股价下跌了近30%。近两个月股价有所回升,市场人士评论,

水暖器材(水暖器材排头兵万得凯上市,业绩复合增长率超40%,曾主持行业国家标准)

本文来源:时代商学院作者:陈丽娜火爆的通用设备制造业,上市矩阵迎来又一潜力股。营收年均复合增长率达20.7%,净利润年均复合增长率超40%,这家企业什么来头?2022年9月19日,浙江万得凯流体设备科技股份有限公司(以下...

杰美特(「图解中报」杰美特:2021上半年归母净利润同比下降727%,降幅超营收)

杰美特于2021年8月18日披露中报,公司2021上半年实现营业总收入3亿,同比下降21.3%,降幅较去年同期扩大;实现归母净利润1554.6万,同比下降72.7%,降幅较去年同期扩大;每股收益为0.12元。期间费用率升高12%,对公司业绩形成拖...

灵芝饮片(灵芝孢子粉类产品毛利超90% 寿仙谷上半年净利润率却不到30%)

作为“灵芝第一股”的寿仙谷(603896,SH),一直拥有超高的毛利率。这让公司的业绩表现持续向好,三季报显示,今年1~9月公司实现营业收入3.24亿元,同比增长38.88%,实现归属上市公司股东的净利润0.6亿元,同比增长18.12%。尽管...

灵芝饮片(灵芝孢子粉类产品毛利超90% 寿仙谷上半年净利润率却不到30%)

作为“灵芝第一股”的寿仙谷(603896,SH),一直拥有超高的毛利率。这让公司的业绩表现持续向好,三季报显示,今年1~9月公司实现营业收入3.24亿元,同比增长38.88%,实现归属上市公司股东的净利润0.6亿元,同比增长18.12%。尽管...