日东透明胶(掘金柔性显示,把握材料变化)

Posted

篇首语:读和写是学生最必要的两种学习方法,也是通向周围世界的两扇窗口。本文由小常识网(cha138.com)小编为大家整理,主要介绍了日东透明胶(掘金柔性显示,把握材料变化)相关的知识,希望对你有一定的参考价值。

日东透明胶(掘金柔性显示,把握材料变化)

核心观点

OLED 显示技术呈现由刚性向柔性发展的趋势,带动上游材料的切换和需求增长,聚酰亚胺、透明导电膜、光学透明胶三大领域值得关注。国产企业积极布局,有望实现突破,重点推荐相关受益标的鼎龙股份、新纶科技。

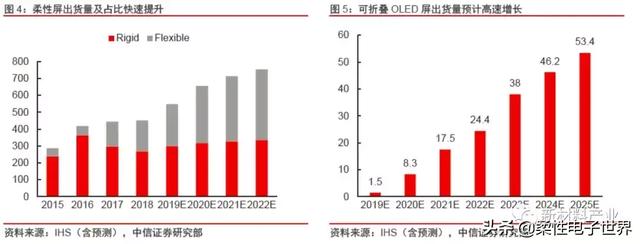

▍柔性OLED 引领显示潮流,市场规模快速扩大。OLED 凭借柔性可折叠的特性,有望成为未来主流显示技术,柔性OLED 产业呈现快速发展的态势。根据IHS 数据,2018 年全球OLED 柔性屏出货量182 百万片,预计到2019 年OLED 柔性屏出货量将达249 百万片,同比增长36.81%。其中,可折叠OLED 屏2019 年预计出货量1.5 百万片,未来5 年复合增速在80%以上。

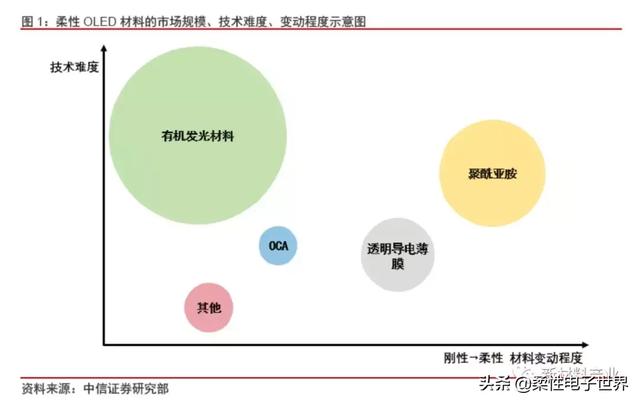

▍聚酰亚胺为柔性显示关键材料,市场空间达千亿级。PI 是目前少有的能够满足柔性显示高性能要求的有机薄膜材料,预计未来盖板、触控、基底材料都将切换为PI 材料。根据我们的测算,全球柔性OLED 产线的理论产能合计达3722 万平,满产下对PI 材料的需求量11.17 万吨,预计PI 材料的市场空间将在千亿元以上。

目前国内光学级CPI 薄膜尚没有企业能够规模化量产,未来有望实现突破。

▍ITO 导电薄膜逐渐退出,纳米银线或成主流。ITO 薄膜质地较脆、柔性差,限制了其在柔性显示的使用。纳米银线性能优异,从产业化进程来看,其在产业链上下游的配合下已经相对成熟,有望逐步取代ITO 材料。根据Touch DisplayResearch 的数据,当前取代ITO的透明导电膜市场高达40 亿美元的产值,到2022年预计将超过百亿美元。当前纳米银线价格约为18 美元/平,按照全球柔性OLED产线的理论产能计算,预计纳米银线市场规模将在400 亿以上。

▍光学透明胶至关重要,当前产能供不应求。柔性屏要求OCA 在弯折过程中同时具备一定的流动性和黏性,技术难度较以往大幅提高。同时由于接触材料发生改变,新材料对OCA 的兼容性和抗气泡性能也将提出新的要求。目前生产OCA 光学胶的企业集中在美、日、韩,国内供应不足。未来随着行业发展,国内企业有望快速扩张。

▍ 投资聚焦

三星、华为于2019 年陆续推出OLED 可折叠屏幕智能手机,柔性显示产业呈现快速发展的态势。根据IHS 数据,2018 年全球OLED 柔性屏出货量182 百万片,预计到2019年OLED 柔性屏出货量将达249 百万片,同比增长36.81%。其中,可折叠OLED 屏2019年预计出货量1.5 百万片,未来5 年复合增速在80%以上。

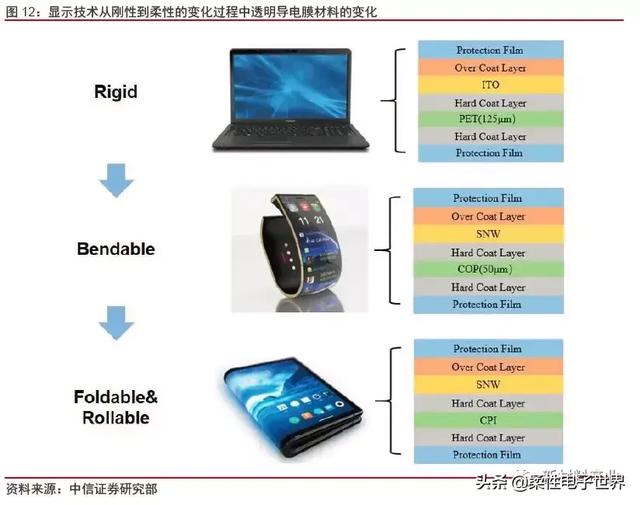

随着OLED 技术由刚性向柔性转变,原本适用于刚性显示的材料已逐渐无法满足柔性的需求。例如原本用于基底材料的玻璃、PET 等需切换为PI;原本用于透明导电薄膜的ITO可能由纳米银线等材料取代;光学透明胶的材料由于粘结材料的变化也需做出相应变化。

而有机发光材料等则可在刚性与柔性OLED 中通用。我们聚焦柔性显示时代材料端的变化,新兴材料的出现有望带来新的投资机会,聚酰亚胺、透明导电膜、光学透明胶值得关注。

根据我们的测算,预计聚酰亚胺的市场空间在千亿级,透明导电膜市场空间在400 亿元以上,而光学透明胶的市场空间也达近百亿。

国内在OLED 柔性材料领域相对落后,但随着整个行业的快速发展,不少企业在积极布局,通过持续的研发投入、技术引进和吸收,提升制造技术和产品质量,有望在市场竞争中取得一席之地。

▍ 柔性显示带动材料变革

柔性OLED 主导显示新方向

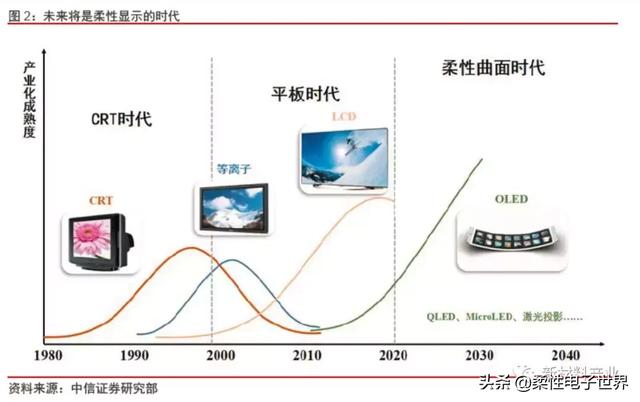

从19 世纪80 年代至今,显示产业经历了由CRT 时代向平板时代,如今再向柔性显示时代发展的过程。电子技术的革新与消费体验的升级催生出日趋完善的显示产品,柔性显示由于具有轻薄、省电、移动化、多样化、操作简单、容易携带的特点,符合人体工程学设计要求,未来有望重新定义众多电子产品,甚至在汽车、建材、家居等领域开拓更多的消费需求,引领显示新方向。

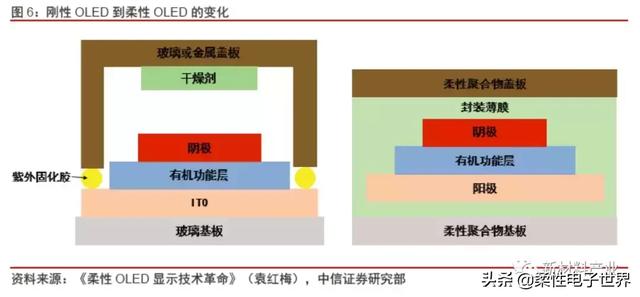

OLED 是实现柔性显示的最佳技术,OLED 面板不需要背光模组,结构上比LCD 简单得多,只要将玻璃基板等刚性材料换成柔性材料就可以实现柔性显示。OLED 面板产业不断地进行着技术升级与迭代,第一代OLED 产品为刚性OLED,第二代为可弯曲OLED,第三代为可折叠可卷曲OLED。

自2016 年以来,智能手机方面的柔性AMOLED 面板需求就在快速增长。主流智能手机品牌一直在高端产品中推广柔性AMOLED 屏幕,以便与刚性AMOLED 和LTPS-LCD面板的外形设计形成差异化。未来柔性可折叠的OLED 屏幕或将引领显示技术的潮流。

产能建设拉动材料需求

市场规模方面,根据IHS 数据,2018 年全球OLED 柔性屏出货量182 百万片,预计到2019 年OLED 柔性屏出货量将达249 百万片,同比增长36.81%。其中,可折叠OLED屏2019 年预计出货量1.5 百万片,预计至2025 年,可折叠OLED 屏出货量将达53.4 百万平,年复合增速81.37%。

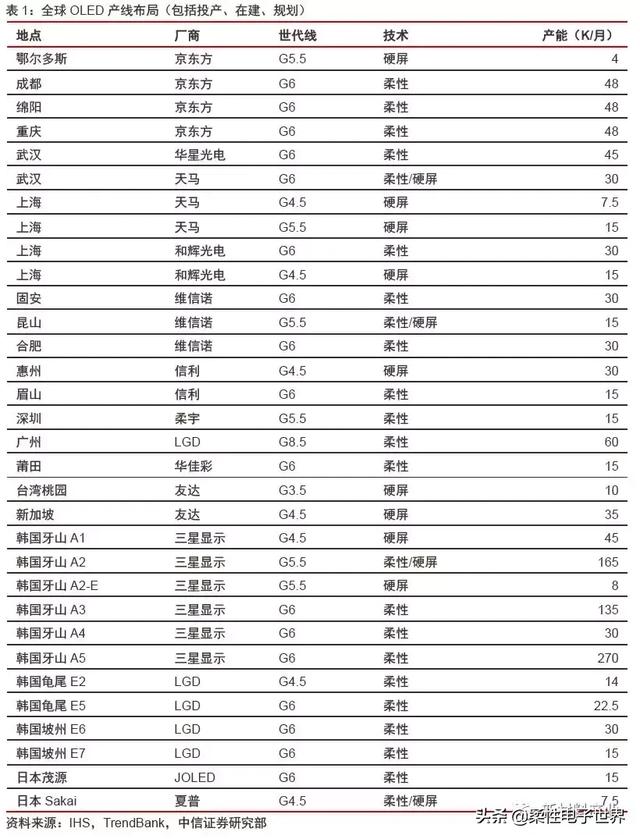

从全球的OLED 屏幕产能上来看,仅考虑柔性屏,全球总计23 条产线(包括投产、在建及规划)。以京东方产能48k/月的6 代线为例,满产下其1 年生产的OLED 柔性屏面积就可达到160 万平。满产情况下,全球柔性OLED 产线的理论产能合计达3722 万平。随着OLED 柔性屏产能的逐步建设和落地,对柔性材料的需求也将迎来快速增长。

▍ 聚酰亚胺:实现柔性的关键材料

在刚性OLED 向柔性OLED 切换的过程中,部分材料由于其本身物理化学性质上的局限已不再适应柔性的需求。玻璃、ITO 等材料固有的脆性使其难以满足广泛的新兴应用场景,而向性能更加优异的PI 进行切换。

在柔性显示方面,对比几种常用的基底材料,PI 材料具备明显的优势。作为柔性电极、触控基板、显示基板或盖板的光学透明薄膜,需要能够适应高温加工制程以及10 万次以上的耐弯折性能,而且要求高透明、低热膨胀系数。目前透明聚酰亚胺薄膜是少有的能够满足这些高性能要求的有机薄膜材料。

在OLED 由刚性向柔性转变下,主要有以下变化:(1)玻璃基板切换为PI 基板;(2)触控的ITO+PET 基膜切换为纳米银线+PI 基膜;(3)玻璃或金属盖板切换为PI 盖板。除基板可用黄色PI 外,触控和盖板均需用CPI,对光学属性要求高。

PI 基板的制造包含几个步骤,首先在玻璃上涂布黄色PI 浆料成膜,在400-450℃的高温固化后做TFT,再蒸镀OLED 有机材料,封装后进行切割,最后从玻璃上剥离,则PI 为OLED 衬底膜。

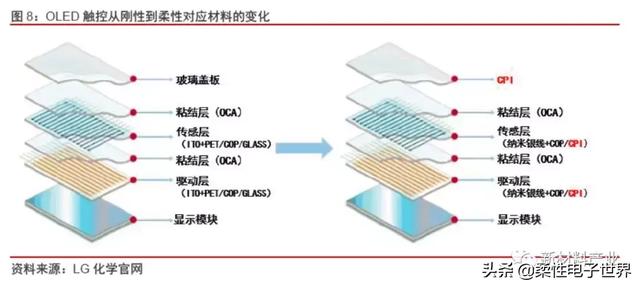

在刚性面板中,ITO 薄膜与OCA 是实现触控面板功能的核心材料。ITO 薄膜通常是在PET 膜或玻璃基板上溅射铟和锡。而在柔性面板中,对应的导电薄膜有较大概率是在CPI膜上涂布纳米银。

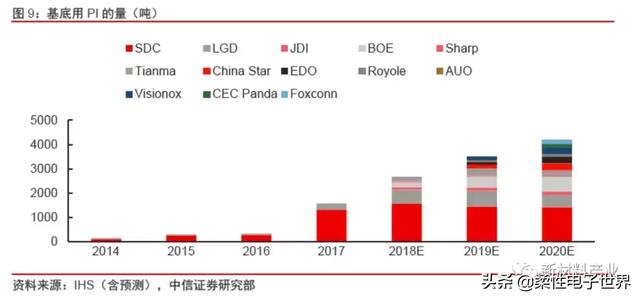

根据IHS 数据,2018 年柔性基底用的PI 的量达2687 吨,预计2019 年柔性基底所用的PI 量将达3507 吨,同比增长31%。长远来看,以京东方产能48k/月的6 代线为例,考虑盖板、触控屏、基底三层材料均切换为PI 材料,按每平米PI 用量3 公斤计算,仅京东方一条线的PI 材料需求即达到4800 吨。而全球柔性OLED 产线的理论产能合计达3722万平,满产下对PI 材料的需求量高达11.17 万吨。PI 薄膜的市场价格达到每吨60-300 万元人民币,其中双轴向拉伸电子膜市场价格均在每吨100 万人民币以上,而用于柔性显示的CPI 薄膜的价值量则更高。我们按均价每吨180 万元计算,预计PI 材料的市场规模将在千亿元以上。

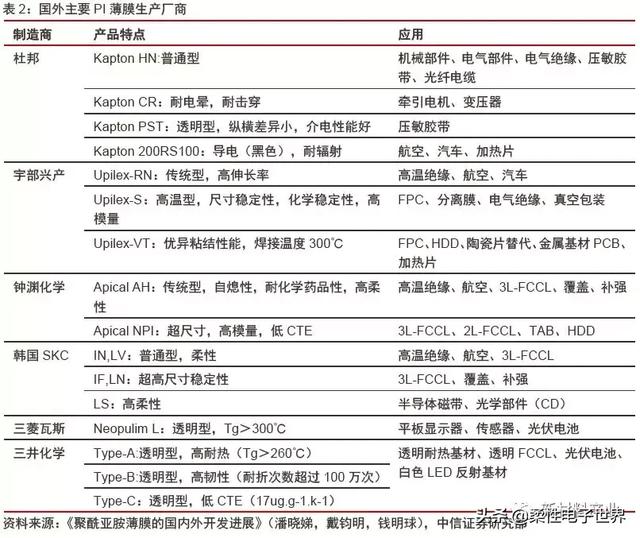

PI 在世界范围内呈寡头垄断局面,技术封锁严密,全球产能主要由国外少数企业所垄断。PI 的研发和核心技术主要集中在国外,例如美国的杜邦公司,日本的宇部兴产、钟渊化学、东丽集团、三井东亚,韩国的科隆、SKC 公司等。其中杜邦、东丽、钟渊和宇部4家企业占全球PI 市场销售总额的70%左右。

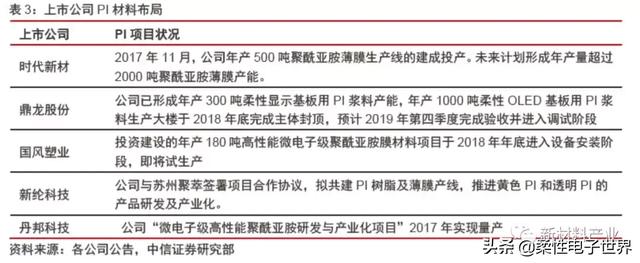

国内在光学级透明聚酰亚胺薄膜领域相对落后,尚没有企业能够实现规模化量产。但随着整个行业的快速发展,不少企业在积极布局,通过持续的研发投入、技术引进和吸收,提升制造技术和产品质量,实现技术和产品的合理布局,未来有望在聚酰亚胺高端市场取得一席之地。国内布局了PI 膜的上市企业主要有丹邦科技、时代新材、国风塑业、新纶科技、鼎龙股份等,随着技术的不断突破和产能的逐步落地,国产聚酰亚胺产品的品质正逐步追赶国际水平,未来国产龙头企业有望实现进口替代,享受市场红利。

▍ 透明导电膜:纳米银线或为主流

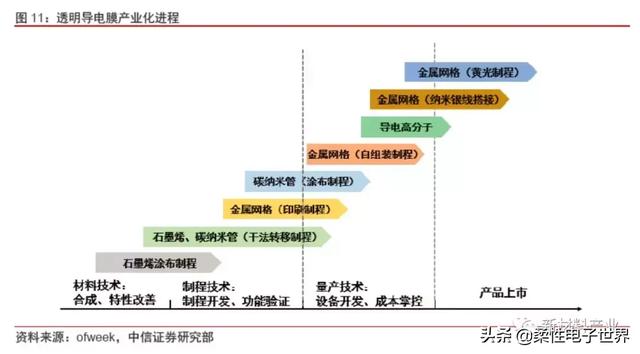

目前在透明导电薄膜方面应用最成熟的为ITO,但其在性能上存在短板:ITO 薄膜质地较脆、柔性差,限制了其在柔性电子器件上的使用,不利于携带。同时,铟资源稀缺,制备使用受到的影响日渐显著。因此,随着显示技术由刚性向柔性切换,透明导电薄膜将启用新的材料。当前柔性透明导电膜的几种技术方案包括:金属纳米线、金属薄膜、导电高分子、碳材料(碳纳米管、石墨烯)、金属网等。

从材料性能上看,纳米银线具有一定优势。纳米银线因其纳米结构尺寸效应,具有良好的导电性,优异的透光性、柔性以及原料来源广等特点。采用纳米银线制备的柔性透明导电薄膜具有透明度高、方阻低、弯曲性好、价格低廉、工艺简单等优点,有望成为柔性透明导电薄膜领域下一代的新型材料。

目前能够实际投入产业化应用的只有金属网格与纳米银线。从产业化进程来看,采用纳米银线技术的可折叠柔性触控产品与超大尺寸触控产品,在产业链上下游的配合下已经相对成熟,有望受益于未来市场的爆发。

随着 OLED 屏幕由刚性向柔性转换,纳米银线有望逐步取代 ITO 材料。根据 TouchDisplay Research 的数据,当前取代 ITO 的透明导电膜市场高达40 亿美元的产值,到2022年预计将超过百亿美元。纳米银线的市场应用和ITO 已形成一种互补的态势,纳米银线逐渐发力大尺寸柔性触摸屏市场,其在柔性透明导电薄膜领域也将逐渐迎来井喷现象。当前纳米银线价格约为18 美元/平,按照全球柔性OLED 产线的理论产能3722 万平计算,预计纳米银线市场规模折合人名币将在400 亿以上。

纳米银线合成制备工艺复杂,发展之初,由于技术不够成熟,纳米银线直径不够精细,美国Cambrios 公司生产的纳米银线导电膜出现过“银迁移”事件。如今纳米银线合成工艺技术及产业化布局已较为成熟,国内包括科廷光电、诺菲纳米、合肥微晶、华科创智、珠海纳金等多家纳米银线柔性导电膜生产企业一直致力于布局产业化,目前均已实现量产。

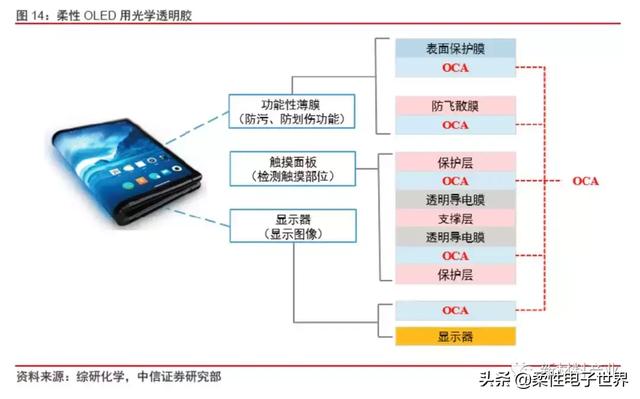

▍ 光学透明胶:柔性显示重要材料

光学透明胶是OLED 柔性显示所需的重要材料,它是一种高度专业的粘合剂产品,具有高洁净度、高透光率、低雾度、高粘着力、无晶点、无气泡、耐水性、耐高温、抗紫外线等特点。OCA 光学胶厚度均匀,平整度高,与玻璃、PC、PMMA 折射率较近,长时间使用不会产生黄化、老化、发雾、脱离被粘表面及发生气泡等问题。

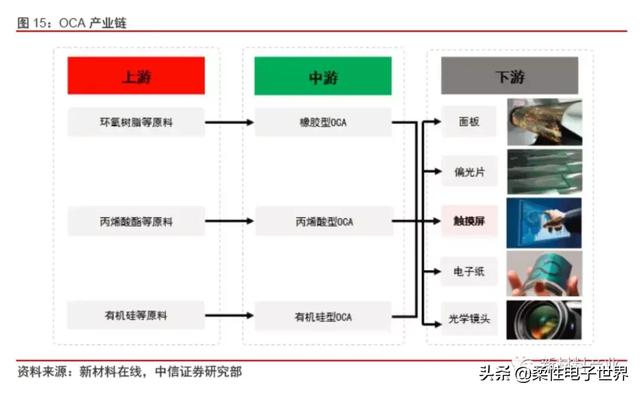

光学透明胶处于电子产业链的中上游,上游为环氧树脂、有机硅、丙烯酸酯等化工原材料。2019 年三星的可折叠手机Galaxy Fold 的OCA 材料来自于SDI,由于可折叠手机需要实现持续的折叠和展开,OCA 在弯折和摊开过程中需具备一定的流动性同时又要保持黏性,技术难度较以往大幅提高。

此外,光学透明胶在使用过程中需满足以下 4 项性能要求:

(1)光学性能:在可见光波长范围内透光率超过99%,雾度低于0.5%,保证应用中的高透光性和清晰度。

(2)兼容性:在刚性OLED 中,光学透明胶常直接接触ITO 涂层,若光学胶的酸性高,二者之间会发生反应,传感器的电阻变大,导致触摸屏灵敏度降低,甚至无法工作。在柔性OLED 中,由于导电薄膜材料发生变化,对OCA 的兼容性重新提出要求。

(3)抗气泡性能:在刚性OLED 中,光学透明胶粘接的透明材料主要是玻璃 、PMMA、PC 和PET 等。在柔性OLED 中,光学透明胶粘接的材料则主要是PI,需要避免材料在使用过程中释放小分子,引起粘接面出现气泡,影响外观和粘接效果。

(4)抗老化性能:要求有优异的抗老化性能,在应用环境中的极限条件下,如高温、低温、高湿、高低温循环和强紫外光照射等,可保持长期稳定的性能。

目前生产OCA 光学胶的企业集中在美、日、韩,国内供应不足。美国厂商主要有德沙、3M,日本厂商主要有三菱、日东、王子、大王、日荣化工、积水化学、综研、迪爱生、郡是、山樱、日立化成等,韩国厂商主要有LG 化学、大汉、TMS、TAPEX、栗村、大贤ST 等,中国大陆厂商主要有加韵光学、正贤实业、佳诚、触银、力王、斯迪克、宝力科技、慧谷化学、富印化学,中国台湾厂商主要有长兴、奇美、明基等。

美国3M 生产的OCA 光学胶主要供给传统显示厂商,日本生产的OCA 光学胶除三菱外供,其它厂商的产能一般只够自己旗下的触摸屏相关企业使用。随着显示产业的兴起,OCA 需求提升,市场供不应求。2016 年全球OCA 光学胶市场规模约8.1 亿美元左右,随着OCA 光学胶需求进入快速增长通道,市场规模快速增长。

▍ 总结

随着OLED 技术由刚性向柔性转变,原本适用于刚性显示的材料已逐渐无法满足柔性的需求。综合来看,变动最大的三项材料分别为:聚酰亚胺、透明导电膜、光学透明胶。

预计原本用于基底材料的玻璃、PET 等需切换为PI;原本用于透明导电薄膜的ITO 可能切换为纳米银线等材料;光学透明胶的材料由于粘结材料的变化也需做出相应变化。

聚焦柔性显示时代材料端的变化,新兴材料的出现将带来新的投资机会,聚酰亚胺、透明导电膜、OCA 值得关注。根据我们的测算,聚酰亚胺的市场空间在千亿级,透明导电膜市场空间在400 亿元以上,而OCA 的市场空间也达近百亿。尽管国内在OLED 柔性材料领域相对落后,但随着整个行业的快速发展,不少企业在积极布局,通过持续的研发投入、技术引进和吸收,提升制造技术和产品质量,有望在市场竞争中取得一席之地。

来源:中信证券

相关参考

日东新能源苏州有限公司(中国内地iCloud转由贵州公司运营,阿里去年关闭24万涉假店铺)

今日重点【日东电工:苏州分公司并非关厂撤资仅解散偏光膜部门】1月10日消息,日本液晶显示偏光膜巨头日东电工集团出于业务调整需要,正洽谈该分公司的股权转让事项。该分公司500余人的偏光膜部门将被解散,同时,日东...

昆山力崛汽车模具(汽车行业研究及下半年策略:把握确定性复苏,在真成长中掘金)

(报告出品方/作者:浙商证券,邱世梁、刘欣畅)核心观点:景气度:三重底后是复苏三部曲,供给先行+政策刺激需求+成本缓下,下半年板块迎基本面反转。汽车板块在4月中下旬达到“预期+销量+业绩”三重底,告别至暗时刻...

日东NITTO胶带(「模切」模切加工企业常用的三大类材料解析)

模切加工厂常用的模切材料料有保护膜/双面胶/导电屏蔽复合材料,模切使用模具将指定的材料切出所需形状,以配合客户在装配时的需求。背胶—作为具有自粘力的密封件,可以用于粘接具有透镜和液晶显示器的电子产品,如...

时温等效原理的叠加(南理工:室温快速自修复可拉伸柔性透明电磁屏蔽材料)

柔性光电器件(Flexibleandopticalelectronics,FOEs)能够在弯折、扭曲、折叠、拉伸等情况下保持稳定的光电性能,相较于常规硬质器件,在各种动态服役场景中具备更好的适应性,因而成为当下科学研究的热点之一。随着FOE朝着小型...

感应试水份测(无线呼吸检测:柔性透明水凝胶薄膜基湿度传感器)

...如,透明度是设备可视化的一个重要的先决条件,下一代柔性透明电子器件在显示器、军事伪装和验光产品中发挥着重要作用。通常情况下,预计可以使用这些可穿戴传感电子设备进行方便、有效和实时的呼吸监测,因为呼出的...

日东接头(瑞华泰:国产高性能聚酰亚胺薄膜龙头产能扩张折叠屏应用或有惊喜)

独立客观第三方研究,为您筛选优质上市公司证券代码:688323综合评级:A一、主营业务评分:651、业务分析:公司主营业务为聚酰亚胺薄膜(简称PI薄膜),产品主要分为热控类IP薄膜、电子类PI薄膜、电工类PI薄膜以及新产品CPI...

<

柔性电路(该技术在曲面上打印柔性电路,从隐形眼镜到乳胶手套)

【导读】:一种基于微成型的金属纳米线可扩展打印方法,该方法可在柔软的曲线和不均匀基板上实现复杂且高导电性的图案,具有高分辨率和均匀性。打印分辨率为20μm,打印图案的电导率为~6.3×106S/m已实现。还实现了透明导...

1、FPC主要材料是基材、透明胶、铜箔。按照导电铜箔的层数划分,分为单层板、双层板、多层板、双面板等。不同类型的FPC柔性板,其结构也不一样。2、柔性电路板(FlexiblePrintedCircuit简称FPC)是以聚酰亚胺或聚酯薄膜为基材制成...

...柔软,可在工业规模上使用。这一生产工艺有望催生新型柔性、透明的电子设备的出现,例如可穿戴式生物传感器、有机光伏电池,以及虚拟或增强现实显示器和眼镜。为了制造一种可携带电荷的塑料薄膜,研究人员从一种名为...