无缝钢管生产厂(小口径无缝钢管龙头,盛德鑫泰:高端锅炉管扩产,竞争优势增强)

Posted

篇首语:虎不怕山高,鱼不怕水深。本文由小常识网(cha138.com)小编为大家整理,主要介绍了无缝钢管生产厂(小口径无缝钢管龙头,盛德鑫泰:高端锅炉管扩产,竞争优势增强)相关的知识,希望对你有一定的参考价值。

无缝钢管生产厂(小口径无缝钢管龙头,盛德鑫泰:高端锅炉管扩产,竞争优势增强)

(报告出品方/分析师:国盛证券 张津铭 高亢)

1.公司为小口径无缝钢管龙头

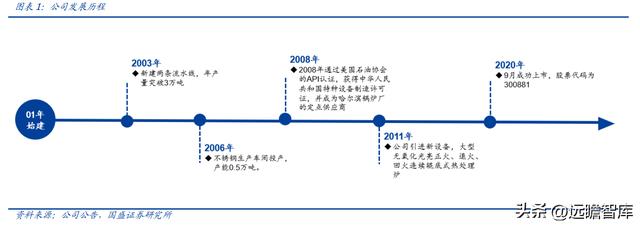

1.1.发展历程

盛德鑫泰新材料股份有限公司是一家从事各类无缝钢管新材料研发及应用的国家高新技术企业,成立于 2001 年,于 2020 年 9 月成功上市。

公司主要从事各类工业用能源设备类无缝钢管的生产、研发和销售,产品主要应用于电站锅炉设备制造、石油炼化等行业,客户包括上海锅炉厂、哈尔滨锅炉厂、东方锅炉等国内大型电站锅炉制造企业以及中石化等大型石油炼化企业。

1.2.公司股权结构

公司股权结构简明清晰。根据已披露 2022 年三季报,公司股本为 1 亿股,其中周文庆、宗焕琴夫妇分别持有 43.5%与 20.25%公司股份,宗焕琴及周阳益(周文庆与宗焕琴之子)分别通过两家有限合伙公司持有 0.13%与 0.27%公司股份,周文庆、宗焕琴及周阳益为公司实际控制人。

公司主要参股控股公司共有一家,2022 年上半年该子公司营收与净利润贡献如下所示:

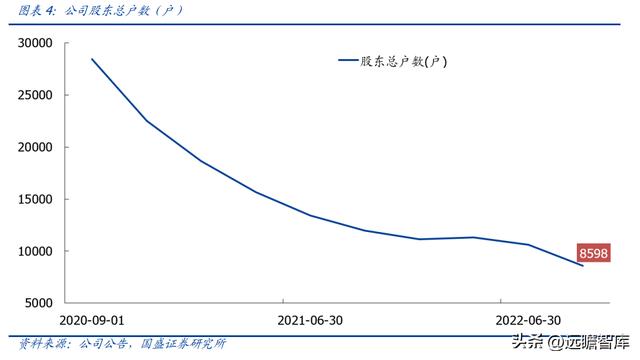

股东户数方面,2020 年以来股东户数持续回落,截止 2022 年三季度,股东总户数降至 8598 户,公司股权集中度进一步上升。

1.3.公司产品结构与经营情况

公司主要产品为工业用能源设备类无缝钢管,按照材质分类,主要包括合金钢钢管、不锈钢钢管和碳钢钢管,产品外径覆盖 16mm-159mm、长度覆盖 6m-18m 的各种型号,三种不同材质无缝钢管主要特点对比如下:

除了无缝钢管外,全资子公司盛德钢格板主要生产和销售压焊钢格板及球接栏杆等产品;上述产品主要用于电站锅炉设备领域与石油炼化领域,其应用领域、主要型号与现有产能如下表所示:

1.3.1.总产量、营收、毛利率与净利率视角

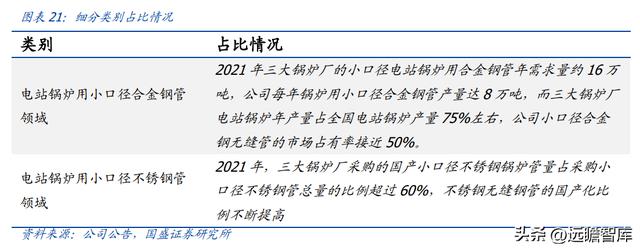

公司目前具备年产 10.2 万吨工业用能源设备类无缝钢管以及年产 1.5 万吨钢格板生产能力(截至 2021 年底),公司小口径高压锅炉用无缝钢管产量在 2014-2016 年连续排名全国第一,在 2017-2018 年排名第二;2019 年、2020 年、2021 年连续排名前三位。

公司产销规模持续稳定增长,根据公司公告,公司 2021 年金属制品产量为 11.62 万吨,同比增长 12.9%;近四年公司产销复合增速分别为 5.4%、2.6%,产销规模逐年稳步上升,随着募投项目明年初投产,公司产销规模有望再上新台阶。

公司主营产品收入与利润规模在销量大增的驱动下快速增长,毛利率处于较高水平:

➢ 公司2017年-2021年,总营收规模从7.6亿元增至11.2亿元,四年复合增速10.2%;2022 年前三季度总营收 8.9 亿,同比增长 8.6%;分品种来看,2022 年上半年合金钢管营收占总营收的比重为 64.5%,不锈钢管为 17.8%,碳钢管为 6.3%,钢格板为 7.8%;

➢ 公司 2017 年-2021年,总毛利规模从 1.3 亿元降至 1.2 亿元,五年复合增速-1.9%;2022 年前三季度总毛利 1.2 亿,同比增长 22.7%;分品种来看,2022 年上半年合 金钢管毛利占总毛利的比重为 52.3%,不锈钢管为 31.8%,碳钢管为 5.1%,钢格 板为 9.1%;

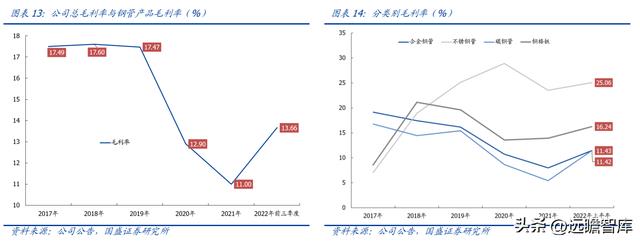

➢ 公司 2017 年-2021年整体毛利率从 17.5%降至 11%;2022 年前三季度整体销售毛利率为 13.7%;

➢ 分品种来看,公司 2017年-2022年上半年合金钢管销售毛利率基本维持在 10%上方,不锈钢管毛利率近三年来基本维持在 25%左右,钢格板与碳钢管毛利率波动较大。

在营收规模扩张的同时,公司费用端控制能力同步增强,2017 年-2022 年前三季度四项费用占营业收入的比重从 13.2%降至 7.1%;得益于公司强大的技术创新实力,公司销售净利率持续回升,2016年-2022年前三季度公司综合销售净利率从2.6%提升至5.3%。

1.3.2.吨钢售价、毛利视角

从吨钢口径来看,公司处于 2020 年吨售价与利润低谷后的修复阶段(测算数据假定 2020 年各产品产销规模相等、2021 年各产品产销规模增速与总销量增速一致);

➢ 2017 年-2021 年,公司碳钢及合金钢吨售价保持相对稳定,累计涨幅为 13.9%,不锈钢管售价则从 2.4 万元一度涨至 5.3 万元,累计涨幅为 122.2%,钢格板售价从 0.4 万元涨至 0.8 万元,累计涨幅为 68.4%;公司金属制品吨售价累计涨幅为 31.6%;

➢ 2017年-2021年,公司碳钢及合金钢吨成本涨幅大于售价涨幅,累计涨幅为29.6%,不锈钢管吨成本累计涨幅为 82.8%,钢格板吨成本累计涨幅为 58.6%;公司金属制品吨成本累计涨幅为 40.9%;

➢ 2017 年-2021 年,公司碳钢及合金钢吨毛利持续收缩,累计下降 53.9%,不锈钢管吨毛利累计涨幅为 641.1%,钢格板吨毛利累计涨幅为 173.4%;公司金属制品吨毛利累计下降 13.4%;从吨钢数据可以看出,驱动公司盈利提升的主要部分为不锈钢管业务以及钢格板业务,而占据营收与毛利主要部分的合金钢及碳钢吨数据表现不佳,从底层逻辑来看,技术含 量更高的不锈钢管以及高端合金钢是未来业务发展的主要方向。

1.3.3.净资产收益率、投入回报率视角

根据公司财报,2018-2019 年公司 ROE(摊薄)与 ROIC 处于高位,随后 2020-2021 年有所下滑,截至 2022 前三季度,公司 ROE(摊薄)为 5.80%,ROIC 为 5.10%,均好于去年同期水平。

2.强壁垒叠加扩产,竞争优势不断增强

2.1.公司在小口径无缝钢管领域处于领先地位

无缝钢管制造行业属于技术密集行业,行业壁垒及公司优势主要集中在以下三方面:

➢ 技术与工艺壁垒:近年来,电站锅炉中超临界、超超临界等高效率锅炉的比例逐年增加,以及石油炼化技术逐渐提升,对压力容器的无缝钢管要求逐渐提升。

能源设备类无缝钢管主要应用于电站锅炉或石油炼化等压力容器的重要环节,产品质量稳定性与安全性非常重要,故下游客户在选择供应商时,需对无缝钢管进行持续耐久性测试,一般实验时间在 1 万小时以上,测试主要针对无缝钢管的产品稳定性、耐高温特性、耐高压特性、抗腐蚀性等;此外,包括镍基合金、耐腐蚀耐高温合金、超级不锈钢等在内的新型材料的深加工面临越来越高的技术要求,掌握这些无缝钢管的加工技术的企业具备相对的竞争优势。

➢ 市场准入与认证壁垒:公司下游客户都是大型能源设备制造商,其所生产的能源设备具有绝对价值大、安全重要性高的特点。

公司生产的无缝钢管作为上述设备中的基础配件,对能源设备的安全运行有重要的意义。因此,公司下游客户会对供应商实施严格的筛选程序,从企业规模、信用情况、生产能力、产品质量、售后服务稳定性等多角度对供应商资质进行综合评定,只有通过考核且长期符合认定条件的企业才能获得合格供应商资格;

另外,超临界级以上高压锅炉用无缝钢管由于产品使用环境较为严格,且多为 T91 合金钢、 T92 合金钢、不锈钢等钢种,质量要求较为严格,技术含量较高,中高端锅炉用管的终端客户普遍设定合格供应商资格,进入门槛较高,竞争程度低于低端市场。

➢ 资金壁垒:钢管管坯等原材料在产品生产中占有较大比例的生产成本,公司需投入大量的资金用于采购原材料以满足生产要求;能源设备类无缝钢管行业的下游客户主要以大型能源设备制造商为主,自身信用情况良好且要求上游企业给予一定的信用周期,因此,能源设备类无缝钢管行业对业内公司资金要求较高。

根据中国钢结构协会钢管分会的统计数据,公司生产的小口径高压锅炉用无缝钢管产量 2014-2016 连续 3 年在国内同行业中排名第一,2017 年、2018 年连续 2 年在国内同行业中排名第二;2019 年、2020、2021 年连续排名前三位。

公司自 2009 年开始连续被评为高新技术企业,并于 2008 年获得了国家级特种设备(压力管道元件)的制造许可,2022 年正式入选国家级第四批专精特新“小巨人”企业名单;截至 2021 年底,公司研究院拥有研发人员 66 人,公司研发支出在营收中占比快速增加,显著高于可比钢管制造公司武进不锈、金洲管道、常宝股份,仅次于久立特材,2022 年前三季度公司研发费用为 0.35 亿元,同比增长 12.4%。

公司在市场上具有显著竞争优势,与武进不锈、金洲管道、常宝股份、久立特材等钢管制造商相比,公司专注于小口径无缝钢管,涵盖从碳钢、合金钢到不锈钢全部材质,与可比公司形成差异化竞争局面;

从产能及下游分布角度来看,久立特材专注油气及核电行业管材供应,武进不锈与常宝股份分别在不锈钢、碳钢及合金钢方面占据一定市场空间,在下游需求显著扩张的背景下,高端合金及不锈钢锅炉用管有望进入供不应求状态,价格与毛利率有望持续上行;

另外电站高压锅炉用管对厂商的生产安排要求高,不仅规格多、批量小、钢种复杂,客观上形成了一定壁垒,公司小口径全规格、全材质的覆盖进一步提升了满足下游定制化、临时性需求的能力,因而拥有更强的客户黏性。

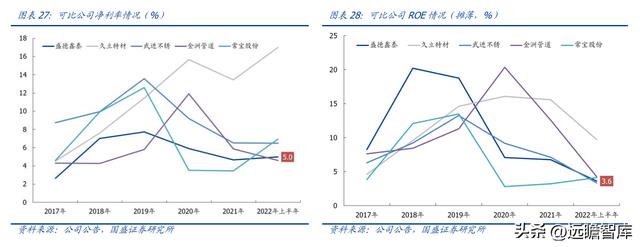

与可比公司财务情况比对后,我们发现盛德鑫泰在营收增速、毛利率方面均处于领先地位,净利率与 ROE 受制于扩产带来的费用增加,弱于可比公司。

2.2.高端产线扩产在即

公司现有金属制品产能 11.7 万吨,其中无缝钢管产能 10.2 万吨,募投项目在建新增产能 4 万吨左右,其中合金钢无缝钢管产能 3 万吨,不锈钢无缝钢管产能 1 万吨,下表中项目建成后,无缝钢管总产能有望达到 14 万吨以上;随着百万千瓦级以上的超临界,甚至超超临界电站锅炉占比越来越高,对 T91、T92 合金钢管等替代进口的合金钢管以及将替代进口的 HR3C 不锈钢管、Super304H 不锈钢管需求将大幅增长。

在形成全系列的无缝钢管产品的同时,进一步扩大盈利水平较高产品的产能,提升公司无缝 钢管产品的综合实力。

➢ 上述项目中,合金钢无缝钢管是公司最主要的产品品种,也是主营业务利润贡献最大的产品品种,其中,12Cr1MoVG 合金钢管是公司合金钢产品中销量最大的单品,而 T91、 T92 合金钢管是制造工艺较高的合金钢品种,也是近年来国产正在逐渐替代进口的合金钢产品,报告期内,公司 T91、T92 合金钢管的销量逐年增长;

➢ 不锈钢无缝钢管是公司近年来快速增长的品种,目前公司不锈钢产品主要包括 TP347H 与 TP347HFG,而 HR3C、Super304H 不锈钢管是公司拟替代进口的新产品。

根据公司公告,上述项目预计将在 2022 年底前竣工并进行设备安装,明年一季度进入试行期和产能爬坡期,按照当前接单情况,当前募投项目预计产能 5 万吨左右,包含 T91、T92 高合金材料约 2 万吨,不锈钢材料 2-3 万吨,总产能较前期公告项目规划进一步提升的同时,高毛利的不锈钢产品占比也显著增加,有望驱动公司盈利水平加速回升。

3. 需求进入景气周期

3.1.火电行业

高压锅炉管作为无缝钢管的一种,是电站锅炉的重要组成部件。

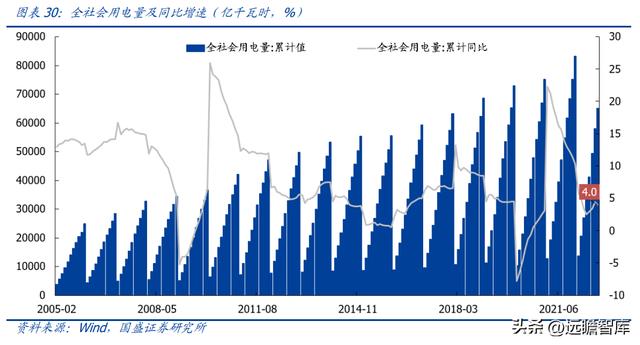

高压锅炉管的需求与电站投资以及全国用电量总体呈正相关关系,同时也受电站锅炉发电方式的影响,高压锅炉管的主要消费对象是火力发电锅炉制造业,占总消费量的主要部分;全社会用电量近年来稳步增长,根据国家统计局数据,2021 年全社会用电量达 83128 亿千瓦时,同比增长 10.3%,截至 2022 年 9 月我国全社会用电量为 6.5 万亿千瓦时,同比增长 4.0%。

近几年火力发电量持续增加,2021 年我国火力发电量为 58059 亿千瓦时,同比增长 8.4%, 截至 2022 年 8 月我国火力发电量为 38827 亿千瓦时,同比下降 0.2%。

虽然水电、风电和核电等可再生能源发电量占比逐年提升,2021 年底已分别达 14.6%、8.1%、5.0%,但火电仍然是国内最主要的电力来源,截至 2022 年 8 月,火电占比仍高达69.4%。

今年的异常高温、干旱天气并带来的区域性、阶段性限电对煤炭及电力供应系统产生较大影响:

➢ 高温高日耗,加速煤炭社会库存去化,且高温时间持续长,额外多消耗 4000 万吨煤炭,10 月来临,煤矿及铁路运力优先保长协,市场煤资源依旧偏紧;

➢ 去年至今的限电事件,反应目前能源供应脆弱,电源系统配置不足,煤电装机不足,无法体现其灵活调峰能力,煤电在能源供应体系中的重要性显现;

煤电建设受制于政策端(双碳以及能耗双控),进度显著变慢,根据电规总院数据,十一五期间新增火力发电容量年均 6400 万千瓦,随后逐步回落,2021 年为 2803 千瓦,到 2022 年上半年仅为 740 千瓦,在“立足煤炭”导向的指引下,预计未来新增煤电装机有望大幅提升。

根据电规总院 2022 年 8 月发布的《未来三年电力供需形势分析》,未来三年新增煤电装机约 1.4 亿千瓦,年均新增约 5000 万千瓦;在此基础上假设乐观、中性和保守三种情形,未来三年年均煤电新增装机分别为 7000 万千瓦、5000 万千瓦和 3000 万千瓦;

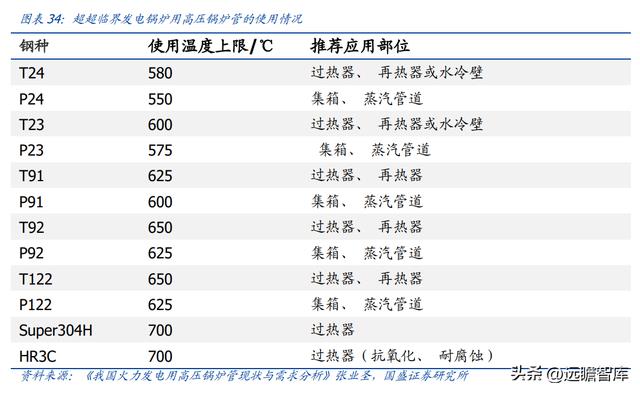

近年来国内电站锅炉朝着高效化、环保化发展,根据公司公告及张业圣于 2008 年发表的论文《我国火力发电用高压锅炉管现状与需求分析》,随着百万千瓦级以上的超临界,甚至超超临界电站锅炉占比越来越高,对 T91、T92 合金钢管等替代进口的合金钢管以及将替代进口的 HR3C 不锈钢管、Super304H 不锈钢管需求将大幅增长。

除新建机组外,煤电机组改造也有望进一步提速,根据国家发展改革委、国家能源局 2021 年 10 月 29 日印发的《全国煤电机组改造升级实施方案》,后续煤电机组改造具有明确时间节点要求:

➢ 按特定要求新建的煤电机组,除特定需求外,原则上采用超超临界、且供电煤耗低于 270 克标准煤/千瓦时的机组。

设计工况下供电煤耗高于 285 克标准煤/千瓦时的湿冷煤电机组和高于 300 克标准煤/千瓦时的空冷煤电机组不允许新建。到 2025 年,全国火电平均供电煤耗降至 300 克标准煤/千瓦时以下。

➢ 对供电煤耗在 300 克标准煤/千瓦时以上的煤电机组,应加快创造条件实施节能改造,对无法改造的机组逐步淘汰关停,并视情况将具备条件的转为应急备用电源。

“十四五”期间改造规模不低于 3.5 亿千瓦。

根据公司公告,不同锅炉厂设计的路线有所差别,整体来看,当前 1GW 火电装机对小口径钢管的需求总量为 8000-9000 吨,其中高钢系的材料 T91、T92 约 800-1000 吨左右,不锈钢加超级不锈钢约 800-1000 吨左右,其他材料中 15CrMoG 和 12Cr1MoVG 约 2000-3000 吨左右,碳钢约 2500-3000 吨左右;根据上述参数与煤电装机容量测算如下:

3.2.油气行业

与油价同步,国内三桶油资本支出在 2021 年显著复苏,根据已披露的 2021 年报,三桶油合计资本支出(含勘探开发及炼化)为 4238 亿元,同比增长 7.8%,其中炼化环节合计 989 亿元,同比增长 35.9%。

根据国家统计局数据,1-8 月石油和天然气开采业固定资产投资累计同比上升 12.7%,石油、煤炭及其他燃料加工业固定资产投资累计同比上升 2.2%;相关油气开采及加工行业仍处于景气阶段。

4.盈利预测与估值

4.1.核心假设

售价方面,公司合金钢、碳素钢过去四年复合增速 1.6%,不锈钢管、钢格板复合增速 9.5%,考虑到公司产品结构不断改善,高合金钢种及超级不锈钢持续放量,下游需求也有望保持旺盛状态,给予合金钢管、钢格板 2023-2024 年各 1%的价格涨幅,给予不锈钢管 2022-2024 年各 3%的价格涨幅。

销量方面,在火电装机加速发展、能源持续紧张背景下,煤电、炼化业务均有较好需求前景,叠加公司在建产能逐步释放及公司 2022 年销售目标预估,假定产销相等,对未来年度销量与吨毛利预估如下:

1)合金及碳素钢管:预计 2022-2024 年合金及碳素钢管销量分别为 9.5 万吨(同比变动幅度为+0.2%,下同)、10.6 万吨(+3.2%)、11.3 万吨(+3.1%);预计 2022-2024 年吨毛利分别为 922 元/吨(同比变动幅度为+46%,下同)、1185 元/吨(+28.5%)、1368 元/吨(+15.4%)。

2)不锈钢管:预计 2022-2024 年不锈钢管销量分别为 0.4 万吨(+6.1%)、0.7 万吨(+61.9%)、0.9 万吨(+25.0%);预计 2022-2024 年吨毛利分别为 13574 元/吨(+9.5%)、15867 元/吨(+15.4%)、17510 元/吨(+10.4%)。

3)钢格板:预计 2022-2024 年钢格板销量分别为 1.1 万吨(+4.6%)、1.1 万吨(0%)、 1.1 万吨(0%);预计 2022-2024 年吨毛利分别为 1297 元/吨(+16.3%)、1310 元/吨 (+1%)、1323 元/吨(+1%)。

4.2.盈利预测

基于以上假设,预计 2022 年~2024 年公司营业收入分别为 11.6 亿元、14.2 亿元、16.0 亿元,同比分别增长 3.2%、22.5%、12.4%;毛利率分别为 14.0%、17.7%、20.1%;归母净利分别为 0.74 亿元、1.46 亿元、1.97 亿元。

4.3.报告总结

公司主营产品为能源用小口径无缝钢管,从产品高端化与产业链位置特征进行综合考虑,选取工业不锈钢管龙头久立特材、合金碳素钢管供应商常宝股份、高端合金钢及高温合金供应商抚顺特钢作为对比,其 2023 年一致性预期 PE 均值为 17.3 倍,考虑到公司盈利有望受益于高端产品扩产及毛利率抬升,增速显著加快,我们预估 2023 年 PEG 约为 0.25,显著低于可比公司,展现出公司较强的成长性。

公司专注小口径能源用无缝钢管制造,产能扩张的同时,下游需求持续向好有效支撑其盈利释放,高端产品占比提升有望支撑其估值走高;我们预计公司 2022 年~2024 年实现归母净利分别为 0.74 亿元、1.46 亿元、1.97 亿元,对应 PE 为 48.8、24.7、18.4 倍。

5.风险提示

上游原料价格大幅波动。若管坯、不锈钢价格大幅上涨,可能影响不锈钢管、合金钢管及碳钢管利润实现。

无缝钢管需求不及预期。下游煤电锅炉、油气炼化等领域需求可能由于行业或突发事件的原因出现超预期下滑。

新业务发展存在不确定性。公司高端产品在销售渠道拓展进度可能不及预期,后续随着产量的释放可能导致销售毛利率有所下滑。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】

相关参考

无缝钢管.钢管(盛德鑫泰:公司的无缝钢管可以用于光热发电和氢能源领域)

盛德鑫泰(300881)08月17日在投资者关系平台上答复了投资者关心的问题。投资者:请问贵司的产品是否有供货核电类项目?盛德鑫泰董秘:投资者您好!目前没有。谢谢关注!投资者:贵司的产品有应用在光热发电的项目上吗?盛...

无缝铜管(盛德鑫泰:公司的无缝钢管可以用于光热发电和氢能源领域)

盛德鑫泰(300881)08月17日在投资者关系平台上答复了投资者关心的问题。投资者:请问贵司的产品是否有供货核电类项目?盛德鑫泰董秘:投资者您好!目前没有。谢谢关注!投资者:贵司的产品有应用在光热发电的项目上吗?盛...

无缝管.钢管.高压锅炉(两市唯一20cm涨停光热概念引燃锅炉管龙头,熔盐储能加速推进,关注材料端受益标的)

...走高(截止9月8日午间收盘)光热概念持续活跃,锅炉管龙头20cm涨停由于既能通过光伏发电,又拥有储能装置,在两大热门赛道的加持下,光热概念一直是近期市场

法兰焊接无缝钢管(国内不锈钢管龙头,久立特材:打造三款高端产品,构筑核心壁垒)

(报告出品方/分析师:国金证券倪文祎)一、国内高端不锈钢管材领军者公司的主营业务为工业用不锈钢管及特种合金的管材、管件、法兰、棒材及管道预制件的研发、生产、销售。公司始终致力于“长特优、高精尖”的产品...

法兰焊接无缝钢管(国内不锈钢管龙头,久立特材:打造三款高端产品,构筑核心壁垒)

(报告出品方/分析师:国金证券倪文祎)一、国内高端不锈钢管材领军者公司的主营业务为工业用不锈钢管及特种合金的管材、管件、法兰、棒材及管道预制件的研发、生产、销售。公司始终致力于“长特优、高精尖”的产品...

无缝管和工业管的区别(国内不锈钢管龙头,久立特材:打造三款高端产品,构筑核心壁垒)

(报告出品方/分析师:国金证券倪文祎)一、国内高端不锈钢管材领军者公司的主营业务为工业用不锈钢管及特种合金的管材、管件、法兰、棒材及管道预制件的研发、生产、销售。公司始终致力于“长特优、高精尖”的产品...

油井管是什么钢(国内不锈钢管龙头,久立特材:打造三款高端产品,构筑核心壁垒)

(报告出品方/分析师:国金证券倪文祎)一、国内高端不锈钢管材领军者公司的主营业务为工业用不锈钢管及特种合金的管材、管件、法兰、棒材及管道预制件的研发、生产、销售。公司始终致力于“长特优、高精尖”的产品...

油井管是什么钢(国内不锈钢管龙头,久立特材:打造三款高端产品,构筑核心壁垒)

(报告出品方/分析师:国金证券倪文祎)一、国内高端不锈钢管材领军者公司的主营业务为工业用不锈钢管及特种合金的管材、管件、法兰、棒材及管道预制件的研发、生产、销售。公司始终致力于“长特优、高精尖”的产品...

沧州陶瓷钢管(《沧州日报》头版:核级大口径不锈钢挤压钢管盐山量产)

...林路孙健)核级大口径不锈钢挤压钢管盐山量产——打破高端品种长期依赖进口局面,填补国内空白记者昨天从盐山县委宣传部获悉,位于盐山县的宏润核装备科技股份有限公司于近日实现了直径813、914、1016毫米,壁厚30至50毫...

沧州陶瓷钢管(《沧州日报》头版:核级大口径不锈钢挤压钢管盐山量产)

...林路孙健)核级大口径不锈钢挤压钢管盐山量产——打破高端品种长期依赖进口局面,填补国内空白记者昨天从盐山县委宣传部获悉,位于盐山县的宏润核装备科技股份有限公司于近日实现了直径813、914、1016毫米,壁厚30至50毫...