无纺布袋利润怎么样(宠物卫生用品龙头,依依股份:宠物千亿级市场,渗透率稳步提升)

Posted

篇首语:你要学会努力奔跑,别被世俗跌得一塌糊涂。本文由小常识网(cha138.com)小编为大家整理,主要介绍了无纺布袋利润怎么样(宠物卫生用品龙头,依依股份:宠物千亿级市场,渗透率稳步提升)相关的知识,希望对你有一定的参考价值。

无纺布袋利润怎么样(宠物卫生用品龙头,依依股份:宠物千亿级市场,渗透率稳步提升)

(报告出品方/分析师:国盛证券 姜春波 姜文镪)

1. 深耕宠物卫生护理赛道,出口份额领先

1.1 国内宠物卫生护理龙头,出口份额领先

国内宠物一次性卫生护理龙头,市占率领先。

依依股份系国内卓越的宠物卫生护理用品生产企业,深耕行业二十余年,是国内首家 A 股上市的宠物卫生用品企业;公司以外销为主,2021年出口额占同类产品出口额的37.0%,市占率领先且份额持续提升。

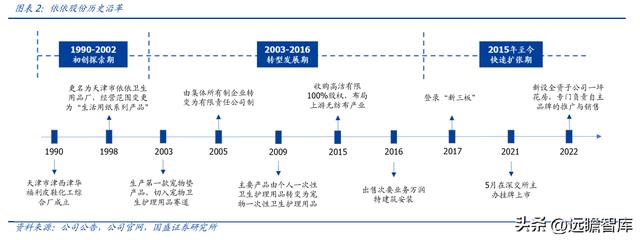

➢ 初创探索期(1990-2002年)。

公司前身天津市津西津华福利皮鞋化工综合厂成立于1990年,1998年正式更名为天津市依依卫生用品厂,进入卫生护理用品领域。

➢ 转型发展期(2003-2016年)。

2003年生产第一款宠物垫产品,切入宠物一次性卫生用品赛道,2009年将主要产品由个人一次性卫生护理用品转向宠物一次性卫生护理用品;2015年收购高洁向产业链上游无纺布延伸;2016年出售次要业务万润特建筑安装,聚焦主业。

➢ 快速扩张期(2017年至今)。

2017年登陆新三板,2021年 5 月在深交所正式挂牌上市。2017-2021年公司营收规模从7.43 亿元提升至 13.10 亿元,CAGR 为 15.2%。2022年公司新设全资子公司一坪花房,专注自主品牌推广。

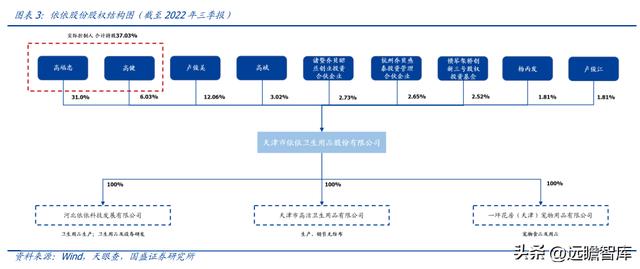

股权结构集中,管理层和核心技术人员共享成长红利。

截至 2022Q3,公司第一大股东为董事长高福忠,持股比例为 31.0%,其子高健持股 6.03%。

公司管理层和核心技术人员大多持有股份,共享公司成长红利,其中公司董事兼副总经理卢俊美及其哥哥分别持股 12.06%/1.81%,公司董事兼核心技术人员杨丙发持股 1.81%。

1.2 深耕宠物卫生护理,外销为主、自主品牌初生

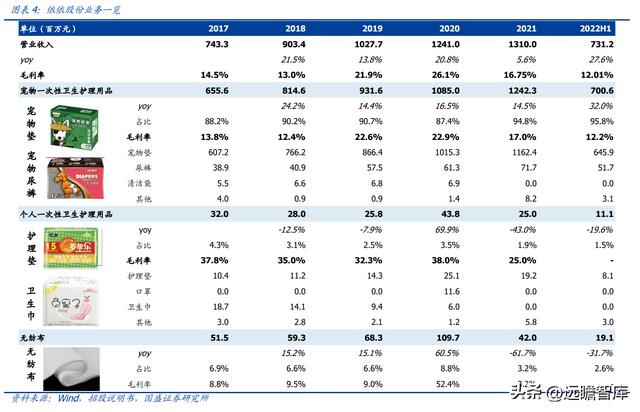

宠物用品收入占 9 成以上,宠物垫为核心单品。

公司主营业务包括宠物一次性卫生护理用品、个人一次性卫生护理用品和无纺布三个板块,宠物卫生护理用品为核心收入来源,收入占比在 90%以上,包括宠物垫、宠物尿裤、宠物清洁袋、宠物湿巾、宠物垃圾袋等品类,宠物垫为第一大单品,2021 年收入占比为 88.7%;2020 年疫情环境下无纺布作为防疫物资、需求高增,口罩贡献增量,2021 年随疫情好转、收入恢复常态。

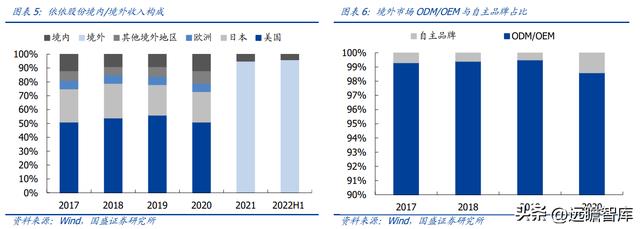

外销市场占比约 90%,同类产品份额第一。

由于海外宠物习惯更为成熟,养宠人群卫生护理意识更强,因此公司产品以出口为主,销售分布美国、日本、泰国、英国、意大利、加拿大等几十个国家和地区,其中美国、日本为主要外销市场,2020 年营收占比分别为 51%/22%。

海外业务以 ODM/OEM 为主,收入占比在 98%以上,公司向大型宠物用品品牌运营商、商超和电商平台销售产品;少部分产品以自有品牌模式向商超和电商平台销售。

国内自主品牌初生,养宠习惯&法规仍待完善。

公司境内业务规模较小,无纺布为内销市场主要产品,2021年在国内收入中占比为62.1%;宠物卫生护理用品除代工模式外,还拥有“乐事宠”、“一坪花房”等自主品牌,收入体量较小,主要系国内养宠习惯尚未成熟且文明养宠法尚未形成;个人卫生护理用品包括“多帮乐”、“爱梦圆”护理垫,“依依”、“阳光姐妹”卫生巾和护垫等产品,主要通过经销商、天猫、京东销售。

1.3 刚需产品、收入稳健,盈利能力有望向上

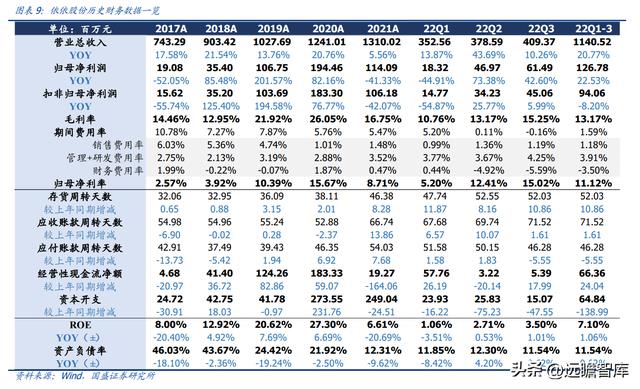

收入增长稳健、产品提价&人民币贬值贡献利润增量。

收入端:2021 年公司实现营业收入 13.10 亿元,2017-2021 年 CAGR 为 15.2%;2022Q1-3 实现营业收入 11.41 亿元,同比增长 20.8%,海外宠物用品市场需求稳健增长。

利润端:2021 年公司实现归母净利润为 1.14 亿元,同比下降 41.3%,主要系原材料价格上涨、国内疫情缓解导致无纺布价格下降等多方面因素综合影响。

近 5 年归母净利润整体保持高速增长,2017-2021年 CAGR 为 56.4%;2022Q1-Q3 实现归母净利润 1.27 亿元,同比增长 22.5%,产品提价与汇兑收益贡献利润增量。

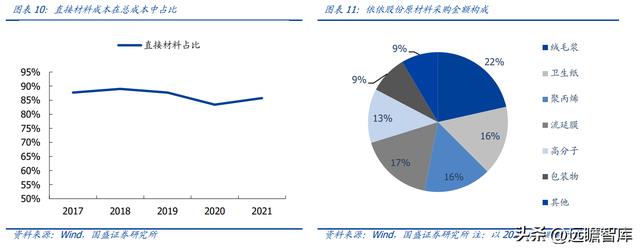

原料成本占比高,产业链延伸&规模扩张平滑成本波动。

公司原材料成本在总成本中占比高达 80%以上,因此原料价格波动对毛利率影响较大。公司通过布局无纺布实现部分原材料自给,并通过规模扩张提高成本优势与议价能力,平滑原材料价格波动。

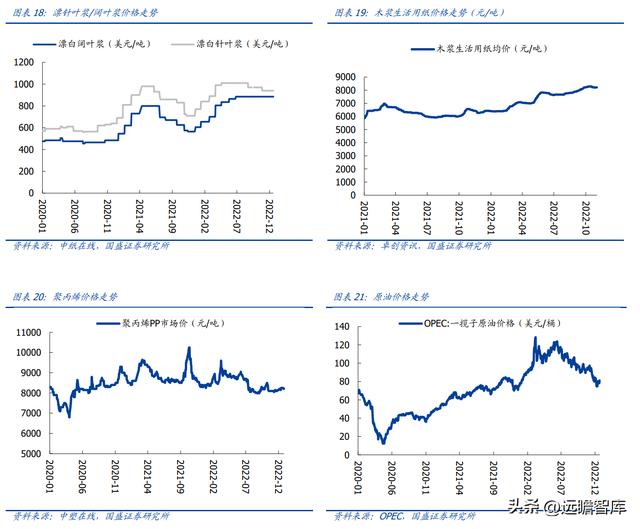

外购原材料中,绒毛浆、卫生纸、聚丙烯、流延膜、高分子采购金额合计占比约83%,其中绒毛浆、卫生纸主要由木浆制成,聚丙烯、流延膜与高分子主要为石油化工衍生品,因此公司原材料成本与浆价和石油价格高度相关。

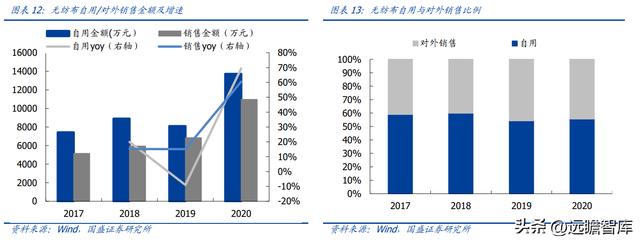

➢ 布局上游:公司 2015 年收购子公司高洁,向上游无纺布生产领域延伸。公司无纺布自给率较高,2017-2020 年公司无纺布自用量占比约 50%-60%,剩余部分对外销售。

公司通过高洁生产无纺布,一方面可以保障基础原材料供应与品质稳定性,实现灵活生产;另一方面能够平滑无纺布价格波动对公司盈利能力影响。

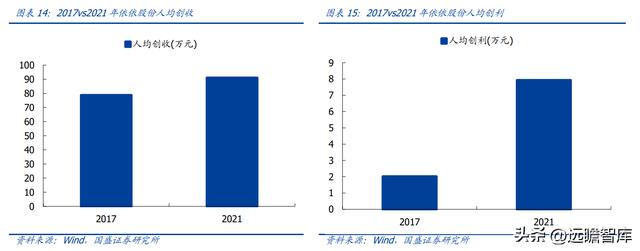

➢ 规模效应:伴随生产与销售规模扩大,规模效应显现,2017-2021 年公司人均创收由 78.7 万元增长至 91.1 万元,人均创利由 2.0 万元增长至 7.9 万元。

此外,公司 采用成本加成定价模式,加价比例通常为 15%-30%,稳定、规模供应能力有利于 提高公司议价权。

提价落地+成本回落,盈利能力有望改善。

公司在原材料价格上涨/汇率波动时期可通过与客户协商调价转移部分成本压力,通常提价落地滞后周期为 1-2 个季度。

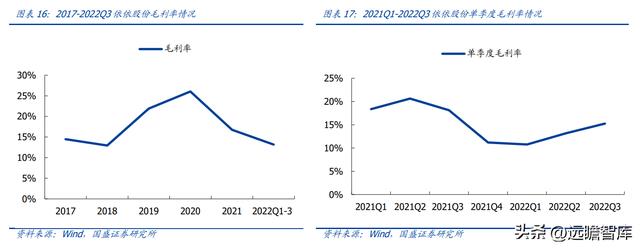

2017-2020 年公司毛利率由 14.5%提升至 26.0%,主要得益于 2019 年以来产品提价与原材 料成本下行,2020 年疫情期间无纺布和口罩毛利率处于高位,带动整体毛利率提升;

2021年原材料成本上涨叠加无纺布利润水平回归常态,公司整体毛利率回落 9.3pct 至 16.7%;2022年提价落地叠加高分子、流延膜等原材料价格回落,毛利率环比略有修复,但绒毛浆和卫生纸仍延续向上。

预计伴随海外浆厂投产,原材料成本压力有望进一步缓解,盈利能力有望持续改善。

据公司披露采购数据与主要原材料市场价格推算,Q3 高分子、流延膜、聚丙烯价格回落带动整体原材料成本环比下降约 5pct,结合进口绒毛浆与卫生纸价格上涨影响,Q3 原材料整体成本环比微降。12 月针叶浆/阔叶浆价较 2022 年初分别上涨 39.9%/16.2%,对公司整体原材料成本影响约为 6%-15%。

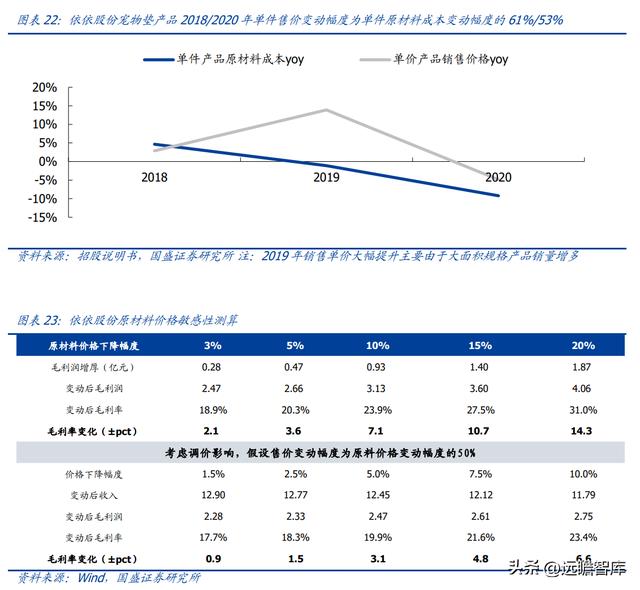

我们测算,若原材料整体价格分别下降 3%、5%、10%、15%、20%,公司毛利率预计将提升 2.1pct、3.6pct、7.1pct、10.7pct、14.3pct。

参考历史数据,假设公司产品售价变动幅度为原材料成本变动幅度的 50%,当原材料价格分别下行 3%、5%、10%、15%、20%时,公司毛利率将提升 0.9、1.5、3.1、4.8、6.6pct。

2. 宠物赛道:千亿级市场,渗透率稳步提升

2.1 需求韧性强,市场规模稳定增长

宠物行业产业链覆盖范围较广,行业趋向规范化。

上游:主要为宠物养殖和贩卖,多为个人商家经营,大型规模企业较少。中游:涵盖各类必选及可选型宠物产品,例如宠物主粮、食品、尿垫、猫砂、玩具等。当前宠物经济繁荣,衍生出较多细分子赛道。我国知名宠物产品厂商主要有中宠、佩蒂、依依、源飞、乖宝、中恒等。

下游:主要涉及各项宠物服务,包括宠物医疗、宠物美容、宠物殡葬等,个人经营宠物店较多,随着行业监管力度加强,规范程度有望提升。

全球宠物用品规模稳定增长,格局分散。

据 Euromonitor,2021 年全球宠物商品市场(不含服务类)零售规模为 1596 亿美元,其中宠物用品零售规模为 448 亿美元;2017-2021 年全球宠物用品市场规模 CAGR 为 7.58%,预计 2022 年全球宠物用品市场规模达 478 亿美元(2022-2026 年 CAGR 为 7.3%),延续稳定增长态势。

宠物用品覆盖面广、细分品类多,竞争格局较为分散,全球宠物用品 CR4 仅 13%,且以国际品牌为主,2020 年中央花园和宠物公司/德国拜耳分别以 3.8%/3.5%的市场份额位居前列。

宠物经济具刚性,需求韧性强。

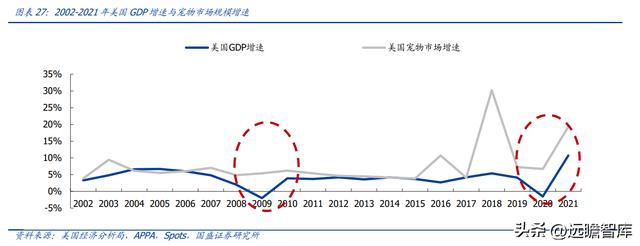

2008-2010 年美国经济衰退期间,居民整体消费支出下降,但宠物消费却呈现增长趋势;其中,2009 年在美国个人消费支出中,娱乐/服务/食品和住宿支出分别同比变动-0.2%/+0.4%/-1.2%,而宠物市场销售额逆势增长 5.4%。根据美国宠物用品协会数据显示,疫情期间美国宠物市场增速接近 20%。

2.2 海外市场经久不衰,国内“它经济”正当时

伴随宠物主对宠物情感等方面关注提升,宠物用品行业规模持续增长。海外市场成熟稳定,其中美国与日本为依依股份境外主要销售区域;中国市场尚处于发展初期,但近年来养宠渗透率持续提升,宠物消费亦呈现升级趋势。

2.2.1 海外市场:消费习惯与产业链成熟,规模稳定增长

美国系全球最大宠物市场,产业链成熟。美国宠物行业已历经百年发展,2021 年家庭养宠渗透率已高达 70%,宠物数量规模庞大。

据 APPA(美国宠物产品协会)数据,2021 年美国宠物市场规模约 1236 亿美元,同比增长 19.31%,2017-2021 年 CAGR 为 15.48%。

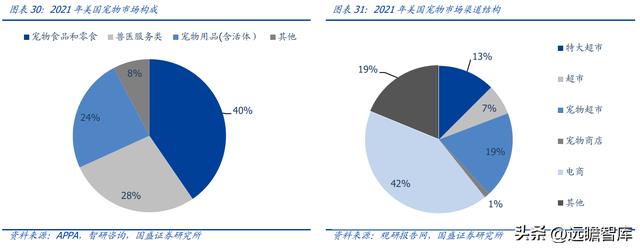

从宠物市场消费结构来看,2021 年美国宠物用品(含活体)市场规模为 298 亿美元,占比为 24%。

美国宠物产品销售渠道包括以 PetSmart 和 Petco 为代表的宠物产品专营店,沃尔玛等大卖场、连锁超市以及亚马逊等在线网站,前三大渠道为电商、专业宠物超市和特大超市,合计占比为 73%。

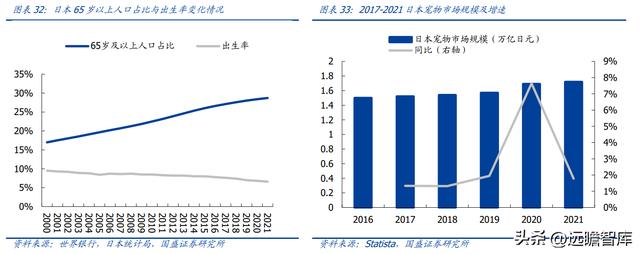

日本宠物行业步入成熟期,受法律规范化与人口老龄化驱动。

法律驱动:1973 年日本出台《动物保护及管理相关法》,随后制定多项饲养规范政策,宠物管控体系持续完善,1999 年更名为《动物爱护管理法》,强化宠物饲养者责任教育,增强爱护宠物意识。

人口驱动:老龄化与低出生率趋势并行,催生陪伴需求,宠物市场规模相应增长,目前逐步趋于稳定。据 Statista 数据,2021 年日本宠物市场规模为 1.72 万亿日元,2017- 2021 年 CAGR 为 3.1%。

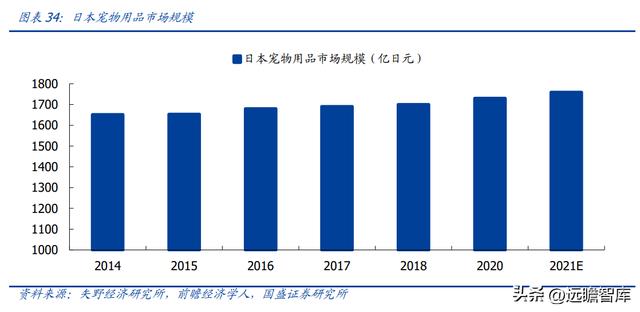

日本卫生养宠习惯成熟,宠物清洁用品需求相对稳定。

日本宠物市场可细分为宠物食品、宠物服务(含医疗和美容)以及宠物用品三大子赛道。

日本人口密度高,公寓为常见住所,因此饲养者多选用优质宠物卫生用品以保持居住环境质量,猫砂、尿垫等产品普及率较高。

2020 年宠物用品市场规模为 1730 亿日元,占比约 11%,预计 2021 年达 到 1759 亿日元。

2.2.2 中国市场:宠物经济兴起,养宠需求与支付意愿提升

国内“它经济”方兴未艾,养宠观念悄然转变。我国宠物市场起步较晚,行业处高速发展阶段,宠物行业传统观念已悄然发生改变,陪伴需求及情感价值凸显。

据《2021 年中国宠物行业白皮书》,2021 年我国宠物市场规模已达到 2490 亿元,同比增长 20.4%,2017-2021 年 CAGR 为 16.8%。宠物用品为第三大细分市场,2021 年占比为 12.8%,对应市场规模为 318.7 亿元,同比增长 13.0%。

对标海外成熟市场,国内养宠渗透率+单宠花费提升空间充足。

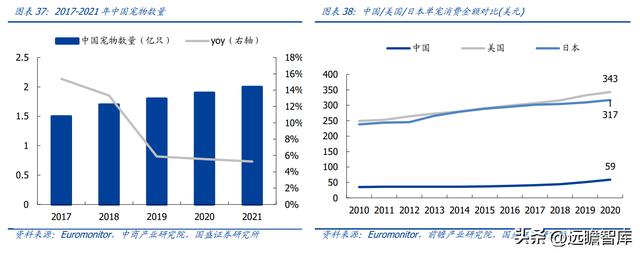

宠物数量:国内宠物数量持续提升,2017-2021 年由 1.5 亿只增长至 2.0 亿只,CAGR 为 7.5%。但由于国内宠物市场起步较晚,养宠渗透率相较海外成熟市场处于较低水平。

单宠消费:2020 年国内单宠消费金额为 59 美元,2010-2020 年 CAGR 为 5.4%,2018 年以来增长呈加速态势。对标日本(317 美元)和美国(343 美元),国内单宠消费具有较大提升空间。

宠物“情感陪伴”作用凸显,提高养宠需求与支付意愿。

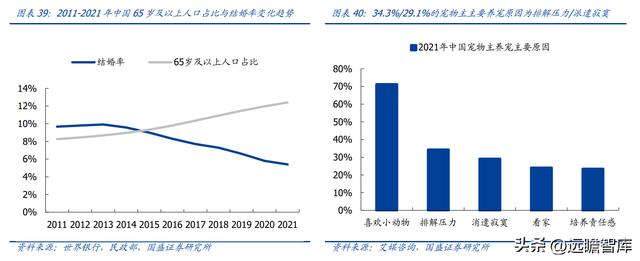

与日本相似,我国当前也面临老龄化加重、结婚率降低、出生率下降等社会现状。2020年我国“一人户”家庭占比超 25%,宠物可以填补独居群体部分情感空缺,缓解工作与生活压力,宠物提供的情绪价值逐渐受到重视;据艾媒咨询,有 34.3%/29.1%的养宠人群主要养宠原因为“排解压力”/“排遣寂寞”,有 71%的养宠主将宠物赋予拟人化身份。随着宠物情感意义增强,养宠需求与支付意愿均有望持续提升。

宠物主收入水平提高&年轻化,推动宠物消费升级。

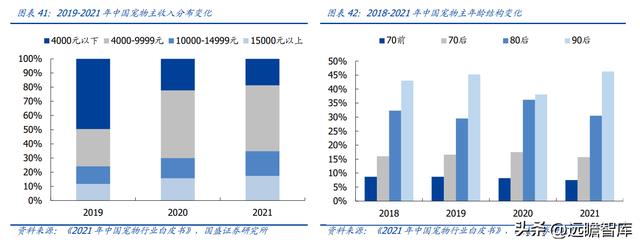

据《2021 年宠物行业白皮书》数据显示,近 3 年养宠人群的收入水平明显提高,2021 年月收入 10000 元以上的养宠人群占比达 30.1%,较 2019 年提高 10.7pct,其中月均收入 15000 元以上的养宠人群占比为 17.4%,较 2019 年提高 5.7pct。

从年龄结构来看,90 后养宠人群占比不断提高,2021 年已达 46.3%,年轻宠物主相对更容易接受新产品与新服务。宠物消费丰俭由人,宠物主收入水平提高以及年轻化趋势有利于宠物消费持续升级。

2.3 宠物卫生护理系高频消费,一次性用品有望加速渗透

宠物尿垫高使用频率、低渗透率,国内市场潜在需求较大。

宠物用品中,清洁日用产品属高频消费,形成使用习惯后购买频次较高、消耗量较大;宠物尿垫等一次性卫生用品在国内市场渗透率较低,消费习惯尚未完全养成。

据 2018 年《中国宠物行业白皮书》,消费金额最高的前 10 项宠物狗用品中,宠物尿垫排名第 8,狗主人消费比例仅为10%,对比日本等成熟宠物市场,渗透率仍有提升空间,我们认为随着行业逐渐成熟和消费升级趋势延续,该需求有望持续释放。

驱动力 1:文明养宠意识提升叠加疫情催化,驱动宠物卫生用品渗透率提升。

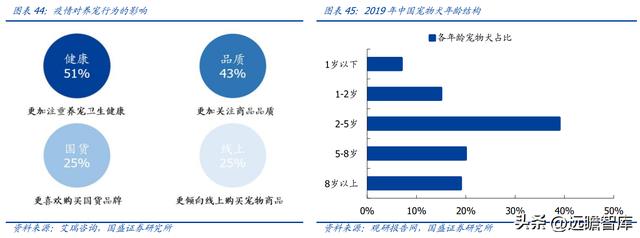

伴随社会文明程度提升,人们重视卫生与环境问题的意识逐渐增强。据观研报告网统计,有 42.2%的人群认为“公共区域随地大小便”是最不能接受的不文明养宠行为;据艾瑞咨询调研,有 51%的人群在疫情后更加重视养宠卫生健康,而宠物一次性护理用品能有效解决养宠卫生清洁问题,渗透率有望快速提升。

驱动力 2:宠物老龄化带动宠物一次性护理用品需求增长。

老年犬对宠物一次性用品的使用频率更高,据狗民网数据,2019 年我国 2-5 岁宠物狗占比约 39%,据此推算,2022-2025 年将有大量宠物犬进入 8 岁以上老年期,宠物一次性卫生护理用品使用需求有望持续增长。

空间展望:

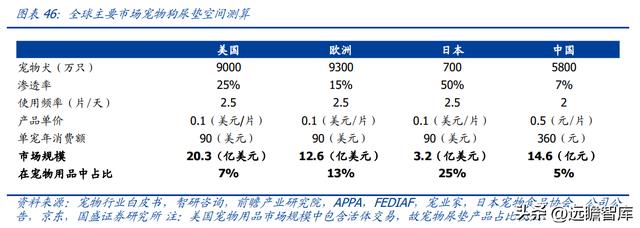

据我们测算,2021 年美国/欧洲/日本宠物狗尿垫市场规模分别为 20.3/12.6/3.2 亿美元,中国市场规模约 14.6 亿元。

核心假设如下:

1)宠物数量:据前瞻产业研究院、APPA、FEDIAF、日本宠物食品协会与中国宠物行业白皮书数据,美/欧/日/中宠物犬数量分别约为 9000/9300/700/5800 万只。

2)渗透率:日本宠物卫生用品普及率较高,预计宠物尿垫渗透率约为 70%-80%;美国、欧洲市场仍处于发展期,预计渗透率约 20-30%;国内市场尚未形成使用习惯,参考狗民网数据,渗透率约为 10%。

考虑到宠物犬统计口径中可能包括非宠物属性犬类,以及可能存在部分偶然消费行为,因此对渗透率适当调低,假设 2021 年美国/欧洲/日本/中国宠物狗尿垫渗透率分别为 25%/15%/50%/7%。

3)使用频率:按照每日更换 2-3 次计算,假设美国/日本/欧洲市场平均使用频率为 2.5 片/天,国内使用频率为 2 片/天。

4)产品单价:假设公司出口产品终端加价率为 100%,则海外市场产品单价约 0.1 美元/片;国内市场产品单价参考京东售价,约 0.5 元/片。

根据上述假设,2021年美国/欧洲/日本宠物狗尿垫市场规模分别约为 20.3/12.6/3.2 亿美元,在当地宠物用品中占比分别为 7%/13%/25%;中国市场规模约 14.6 亿元,在宠物用品中占比仅为 5%,国内市场渗透率较低,有望快速提升。

国内市场:

假设宠物犬数量2021-2025年复合增长率为 2%;2025 年产品单价提升至 0.6 元/片;中性假设下,渗透率提升至 12%,预计 2025 年国内宠物垫产品市场规模为 32.5 亿元,2021-2025 年 CAGR 为 22.2%。

1)悲观:假设2025年渗透率提升至10%,则对应市场规模为 27.1 亿元,2021-2025年 CAGR 为 16.7%。

2)中性:假设2025年渗透率提升至12%,则对应市场规模为 32.5 亿元,2021-2025年 CAGR 为 22.2%。

3)乐观:假设2025年渗透率提升至14%,则对应市场规模为 38.0 亿元,2021-2025年 CAGR 为 27.0%。

中国宠物用品市场集中度较低,本土企业以代工模式为主。

由于国内宠物用品市场起步较晚,且大多企业仍以代工出口的模式为主,本土自主品牌创新能力较低,尚未出现具有影响力的品牌。

国内目前主要的宠物卫生护理用品生产企业包括依依股份、悠派科技、中恒宠物、可靠股份和山东晶鑫,依依股份收入规模处于领先地位。

3. 产品高速迭代、生产效率领先、客户资源优质共筑壁垒

3.1 产品矩阵丰富,研发与品控能力卓越

先发优势明显,产品矩阵完善。

公司自 2003 年开始生产第一款宠物垫,历经近 20 年生产研发,在宠物一次性卫生护理用品领域先发优势明显,已形成规模化、系统化、丰富化、个性化的产品体系,能够满足客户对不同尺寸、薄厚、吸水性、环保性产品需求。

公司 ODM/OEM 业务为客户提供定制化产品,SKU 众多;自主品牌旗下产品矩阵丰富,涵盖多种规格与特性。

洞悉市场需求,致力于功能性产品研发创新。

公司持续关注“宠物卫生护理”赛道最新消费动向,通过研发部与业务部门深度合作,推进产品升级迭代,已先后研发出具有固定贴、防滑、湿度显示、速干等多项功能的宠物卫生护理用品。公司专利技术储备丰富,赋能差异化产品。

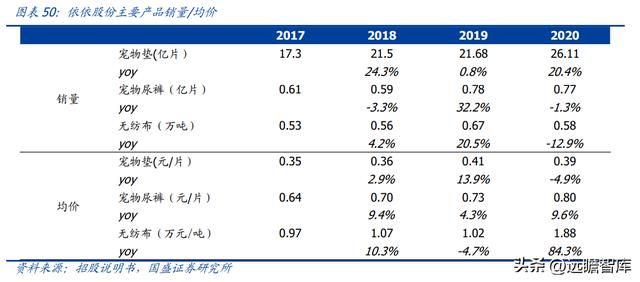

据招股说明书,截至 2021 年 4 月,公司拥有专利 55 项,其中 54 项为实用新型专利。此外,公司与下游客户强强联合,利用其成熟的渠道资源,形成“调研—试产—市场反馈—产品正式推介”良性互动闭环,为新品研发提供方向,产品升级推动单价提升,2017-2020年宠物垫/宠物尿裤单片价格分别由 0.35/0.64 元提升至 0.39/0.80 元。

3.2 产能扩张增强规模优势,精细化生产提效降本

产能释放助力业绩增长,规模优势显著。公司在宠物卫生护理用品行业深耕细作多年,率先打造覆盖全生产环节、全应用场景、全产品体系的规模化生产基地。

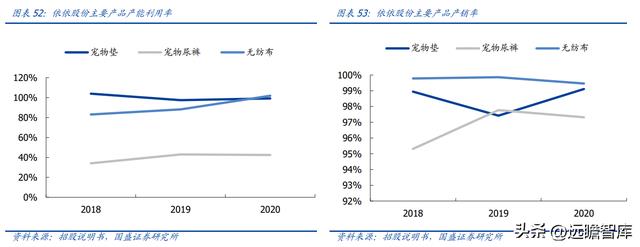

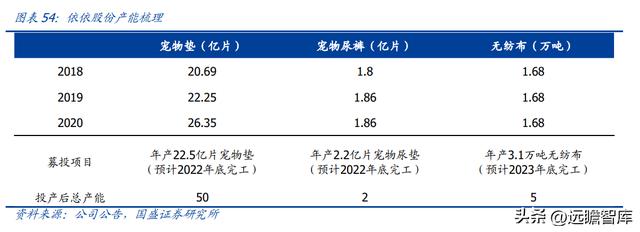

伴随市场需求持续增加,公司宠物垫与无纺布产能基本处于满负荷运转,2020年产能利用率高达 99.1%/101.8%;公司通过 IPO 募投项目缓解产能瓶颈,新增年产 22.5 亿片宠物垫项目、年产 2.2 亿片宠物尿裤项目和年产 3.1 万吨无纺布项目,截至2022年 11 月底宠物垫项目已投产 14 亿片,预计新厂区项目将于 2022Q4 全部建成,2023年核心产品宠物尿垫年产量可达 50 亿片,宠物尿裤年产量约 2 亿片(替换部分原有产线)。

高毛利尿裤产能扩张,产品结构优化提升盈利能力。

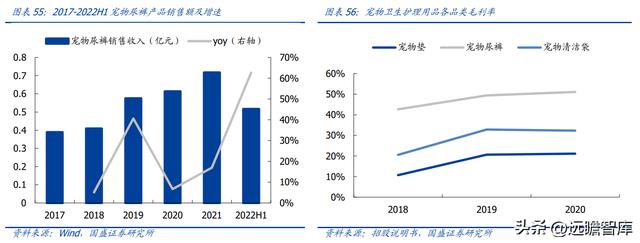

近年来,公司宠物尿裤产品量价齐升,收入规模持续增长,收入占比稳步提升,2022H1增速高达 62.7%。

相较于其他宠物卫生护理产品,宠物尿裤盈利质量较高,2020年毛利率为 51.1%,明显高于其他品类,同期宠物垫/宠物清洁袋毛利率分别为 21.3%/32.34%。

伴随新增产能释放,预计后续宠物尿裤销售占比有望继续提高,产品结构优化将带动整体盈利能力提升。

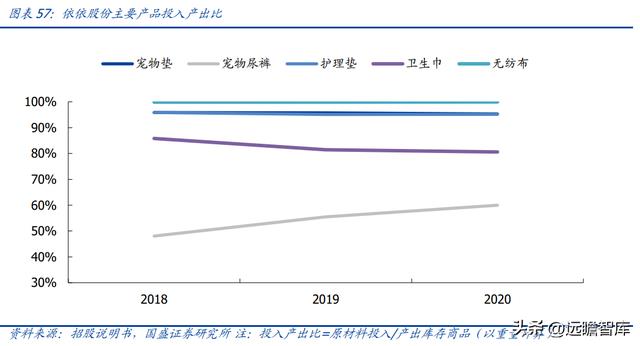

精细化管理提高生产效率,投入产出比优秀。

公司执行高标准的6S(整理、整顿、清扫、清洁、安全、素养)管理方法,以缩小车间生产辅助时间,并通过不断调试改进设备、优化生产流程工艺、加强员工技能培训等方式提升生产效率。同时,公司具有较好的原材料节耗政策,能够最大限度减少生产过程中不必要的原材料损耗,主要产品投入产出比优秀。

2018-2020年,公司宠物垫、无纺布产品投入产出比接近 100%,生产过程几乎无损耗;宠物尿裤产品由于产量规模较小等原因,投入产出比相对较低,但近年伴随规模扩大呈现明显提升趋势。

全流程质量管理体系,产品品质深受客户信赖。

公司建立全面的质量控制体系,在采购、生产、产品验收环节均严格进行管理。

原材选控:建立严格供应商考核评审系统,选择业内品牌供应商,从源头保证原材料质量;产品配方:针对不同的产品需求,严格控制每单位产品中不同原料配比比例;生产工艺:不断优化工艺技术,提升产品性能;产品检验:生产中对生产过程进行控制,完工后按照客户要求进行质检。

受益于标准化规范化的质量管理体系,公司产品已通过 ISO9001:2015 国际质量管理体系认证,品质深受客户信赖与认可。

3.3 海外:客户资源优质稳定,份额领先

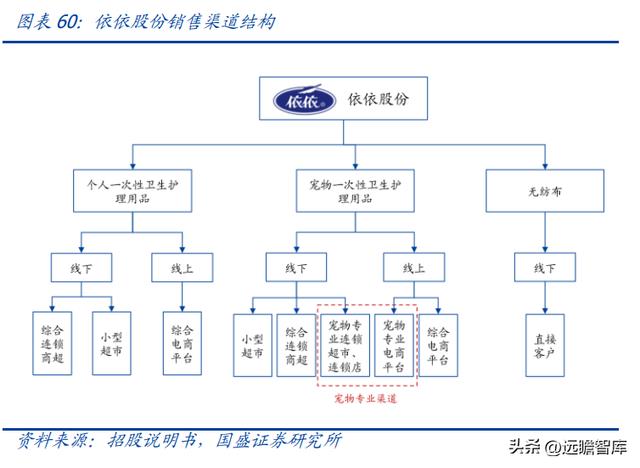

本地化服务,全渠道覆盖。针对境外市场,公司设立国际贸易部,按照不同的目标市场划分销售片区,目前销售团队已覆盖近 40 个国家。

针对市场需求较大的美国、日本市场,公司国际贸易部设有专门的销售团队对接维护重点客户,不断挖掘老客户需求,积极获取新市场机会。

针对境内市场,公司专门设立国内销售部,在维护个人卫生护理相关销售渠道的同时,大力开拓国内宠物卫生护理市场。

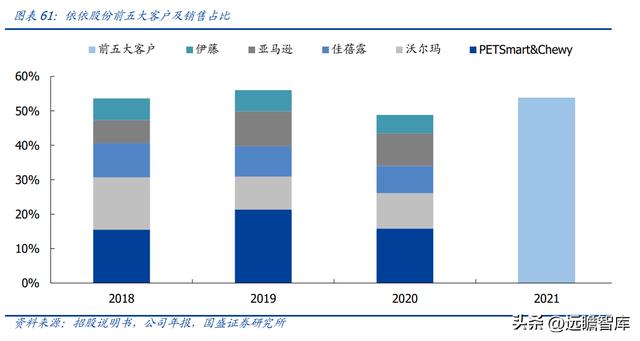

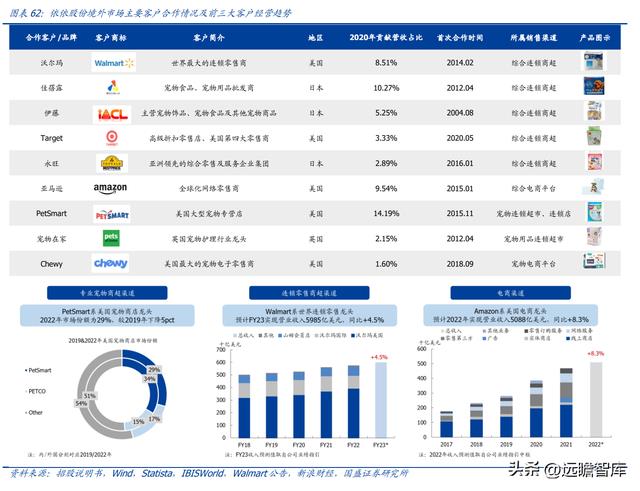

大客户高进入壁垒、高粘性,合作关系稳定。

公司在全球范围内形成稳定优质的客户群体,主要客户包含美国 PetSmart、沃尔玛、亚马逊、Chewy、日本 JAPELL、日本 ITO、日本山善、日本永旺等全球知名大型连锁零售商、专业宠物用品连锁店以及宠物用品网上销售平台。

大客户对代工产品供应商要求较高,筛选流程与考核维度严苛复杂,小企业难以满足要求,因此建立合作后粘性较高。

公司凭借规模生产,优质产品、稳定供应等优势,获得多个平台核心客户长期认可,合作关系一般在 5 年以上,同时也成为部分知名跨国公司的独家供应商。公司前五大客户收入占比约为 50%,整体较为稳定。

3.4 国内:空间广阔,品牌与代工双管齐下

自有品牌:公司自有品牌“乐事宠(HUSHPET)”宠物尿垫、宠物尿裤等主要通过经销商、天猫、京东、抖音、拼多多等进行销售,目前销售体量较小,但在 2021 年狗尿垫十大品牌排行榜中,以 9.43%的得票率排名第二,快速抢占消费者心智,初步形成品牌认可度与忠诚度。2022年,公司新设全资子公司一坪花房,专门负责自主品牌的推广与销售,品牌力有望快速提升。

代工业务:国内宠物品牌运营商迅速成长,公司目前已与耐威克宠物品牌运营商上海耐威克宠物用品有限公司、“疯狂小狗”品牌运营商徐州迈仕电子商务有限公司达成合作,发力代工业务,把握国内宠物市场增长红利。

3.5 品类横向扩充,产业链延伸布局

猫砂新品空间可观,品类扩充有望打造新增长点。

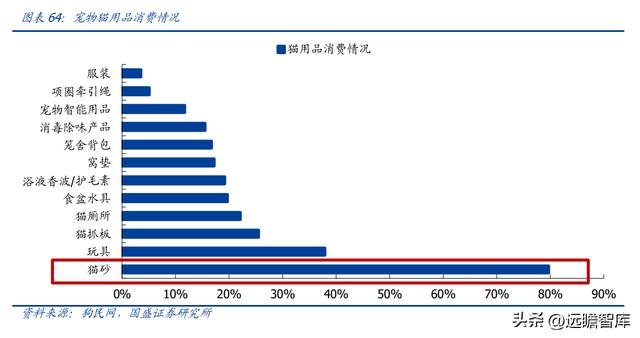

公司猫砂新品于 2022 年 9 月中旬上线,目前在京东、天猫以及抖音均有售卖;猫砂相较宠物尿垫、尿裤等产品渗透率更高、市场规模更大。据《2018 年中国宠物行业》白皮书,猫砂系年消费金额最高的宠物猫用品,宠物猫主人购买猫砂产品的比例为 80%。

据 Grand View Research,2021 年全球猫砂市场规模约 108.9 亿美元,预计 2030 年将达到 167 亿美元,CAGR 为 4.9%。公司有望借助现有海外渠道优势以及国内自主品牌培育,逐步打开猫砂市场。

设立产业基金,发掘优质项目。

2022年 6 月 15 日,公司公告拟与北京方圆金鼎投资有限公司共同发起设立产业基金,聚焦宠物、养老产业等消费赛道,帮助公司打造供应链等核心竞争力,该基金总规模为 3 亿元人民币,首期规模 2 亿元人民币。

2022年 11 月 11 日,公司与方圆金鼎及其他有限合伙人签署《共青城金鲲股权投资合伙企业(有限合伙)合伙协议》,公司作为有限合伙人拟出资 1 亿元,对应份额为 50%,初始认缴金额为 8000 万元。

公司借助外部专业团队力量实现产业链整合和相关产业投资、发掘和培育优质项目,为未来产业整合并购储备项目。

4. 盈利预测与估值

4.1 盈利预测

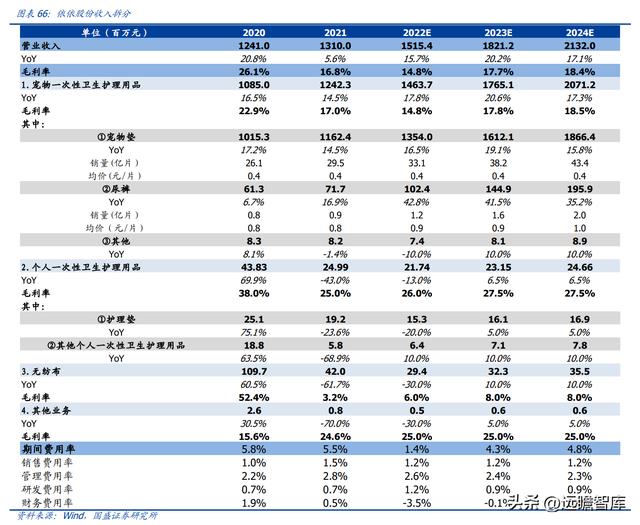

宠物一次性卫生护理用品:伴随公司新增产能逐步释放,预计 2022-2024 年营业收入分别为 14.6/17.7/20.7 亿元,同比+17.8%/20.6%/17.3%,其中,宠物垫稳健增长,预计 2022-2024 年分别同比+16.5%/19.1%/15.8%;宠物尿裤有望维持高增速,预计 2022-2024 年分别同比+42.8%/41.5%/35.2%。

毛利率方面,伴随 2022Q3 提价落地叠加部分原材料价格回落,预计 Q4 毛利率有望延续修复态势,此外,高毛利的宠物尿裤产品占比提升将带动毛利率进一步上行,预计 2022-2024 年宠物一次性卫生护理用品毛利率分别为 14.8%/17.8%/18.5%。

个人一次性卫生护理用品&无纺布:个人一次性卫生护理用品及无纺布占比较小,2022 年收入有所下降,假设 2023-2024 年保持平稳增长,2022-2024 年个人一次性卫生护理用品收入分别为 0.22/0.23/0.25 亿元,同比变动-13.0%/+6.5%/+6.5%,毛利率分别为 26%/27.5%/27.5%;无纺布收入分别为 0.29/0.32/0.36 亿元,同比变动-30%/+10%/+10%,毛利率分别为 6.0%/8.0%/8.0%。

费用率:2022 年人民币贬值带动汇兑收益大幅增长,财务费用率明显下降,预计 2023 年回归稳态;未来 2-3 年伴随国内市场开拓以及自主品牌推广,销售费用或将略有提升,规模效应以及费用管控能力增强有望带来费用优化;

综合影响下,预计 2022-2024 年期间费用率分别为 1.4%/4.3%/4.8%,其中销售费用率分别为 1.2%/1.2%/1.2%,管理费用率分别为 2.6%/2.4%/2.3%,研发费用率分别为 1.2%/0.9%/0.9%。

4.2 报告总结

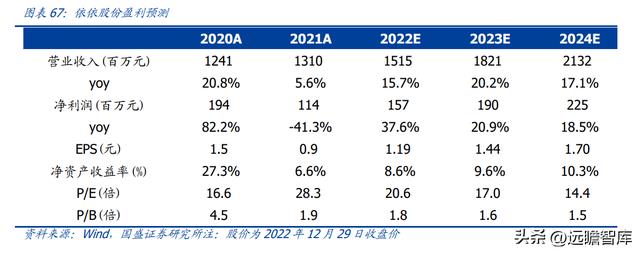

我们预计2022-2024年公司营收同比增长15.7%/20.2%/17.1%至15.15/18.21/21.32亿元,归母净利润同比增长37.6%/20.9%/18.5%至1.57/1.90/2.25亿元,对应 P/E 估值分别为20.6X/17.0X/14.4X。

选取以出口业务为主的宠物品牌中宠股份、佩蒂股份和源飞宠物,及个人卫生护理用品公司百亚股份、豪悦护理作为可比公司,参考可比公司2023年 Wind 一致预期 21XPE,考虑到依依股份作为国内宠物卫生用品出口龙头,成长稳健、盈利能力有望改善,且新品扩张有望带来新增长极。

风险提示

原材料价格波动风险。公司原材料成本在总成本中占比较高,若上游原材料价格大幅上涨,将对公司盈利能力造成不利影响。

汇率波动风险。公司出口业务主要使用美元作为结算货币,美元兑人民币汇率波动将导致公司出口产品盈利能力具有不确定性。

测算误差风险。文中对于宠物狗尿垫市场规模测算包含部分假设数据,可能存在误差。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】藏经阁-远瞻智库|为三亿人打造的有用知识平台

相关参考

对于儿童护齿来讲,很多家长并不清楚什么时候该给孩子开启护齿之旅?怎么给孩子更好的护齿以及怎样选择护齿产品?事实上,新生儿在6个月龄左右就会长出人生的第一颗牙齿,从这时候就需要家长将宝宝的护齿工作重视起...

对于儿童护齿来讲,很多家长并不清楚什么时候该给孩子开启护齿之旅?怎么给孩子更好的护齿以及怎样选择护齿产品?事实上,新生儿在6个月龄左右就会长出人生的第一颗牙齿,从这时候就需要家长将宝宝的护齿工作重视起...

新款宠物服装(千亿宠物市场刮起实用风 唯品会:高性价比国货更受青睐)

在消费回稳复苏的大环境下,由“毛孩子们”拉动的宠物市场迸发出勃勃生机。据iiMediaResearch(艾媒咨询)预测,2022年中国宠物经济产业规模将达4936亿元,同比增长25.2%,预计2025年市场规模达8114亿元。随着宠物主的消费半径扩...

原标题:宠物经济市场规模已达千亿高增速背后商机与危机并存“刚开始我们尝试自己做一些肉干给狗狗吃,做多了就分给养宠的小伙伴,后来就萌生了办宠物工作室的想法。”几年前刘婵娟在家给狗烹饪食物时,并没有想到这会变...

济南锐捷数控设备有限公司(上周又现大肉签本周天元宠物、云中马、甬矽电子等10股可申购)

...内最大的出口商。2022年前三季度的营业收入10.14亿元,净利润2.7亿元。根据盘面,怡和嘉业上市已有4日,目前

济南锐捷数控设备有限公司(上周又现大肉签本周天元宠物、云中马、甬矽电子等10股可申购)

...内最大的出口商。2022年前三季度的营业收入10.14亿元,净利润2.7亿元。根据盘面,怡和嘉业上市已有4日,目前

成犬主粮干粮(深耕宠物食品24载,中宠股份:从生产制造商到品牌运营商的蜕变)

(报告出品方/分析师:中泰证券姚雪梅严瑾)中国宠物食品领军企业深耕宠物食品24载,现已成为“多品类,全渠道”的宠物食品领军企业公司成立于1998年,专注从事宠物食品的研发、生产和销售,坚持“双轮驱动”的战略方...

潜在市场是什么(光伏这一细分领域火了,龙头加码布局,潜在市场空间达千亿)

...涨超8%,秀强股份、海达股份、亚玛顿等纷纷走强。光伏龙头隆基股份加码BIPV业务近期,隆基股份收购森特股份股权,合力发展BIPV。3月5日,隆基股份公告拟协议转让现金收购森特股份27.25%的股权,交易完成后公司成为森特股份...

潜在市场是什么(光伏这一细分领域火了,龙头加码布局,潜在市场空间达千亿)

...涨超8%,秀强股份、海达股份、亚玛顿等纷纷走强。光伏龙头隆基股份加码BIPV业务近期,隆基股份收购森特股份股权,合力发展BIPV。3月5日,隆基股份公告拟协议转让现金收购森特股份27.25%的股权,交易完成后公司成为森特股份...

萌宠节、宠物推车、一站式萌宠体验店、猫咪博物馆……近日,随着一系列萌宠品牌的入驻和宠物服务中心的完善,烟台大悦城即将成为烟台首个宠物友好型购物中心。烟台大悦城宠物服务中心的宠物推车服务宠物友好渐成趋势...