无碳复写字(老牌央企再起航,冠豪高新:造纸横纵延伸,产业多元化布局)

Posted

篇首语:知识养成了思想,思想同时又在融化知识。本文由小常识网(cha138.com)小编为大家整理,主要介绍了无碳复写字(老牌央企再起航,冠豪高新:造纸横纵延伸,产业多元化布局)相关的知识,希望对你有一定的参考价值。

无碳复写字(老牌央企再起航,冠豪高新:造纸横纵延伸,产业多元化布局)

(报告出品方/分析师:国盛证券 姜春波 姜文镪)

1.外延收购粤华包,特纸龙头加速发展

1.1 横纵扩张,产业链一体化

收购粤华包,产品布局多元化。公司成立于1993年,主营无碳纸、热敏纸、热升华转印 纸、不干胶标签材料等多项特种纸品类,2021Q3公司成功换股合并粤华包,新增白卡纸、化工原料及印刷品等业务。

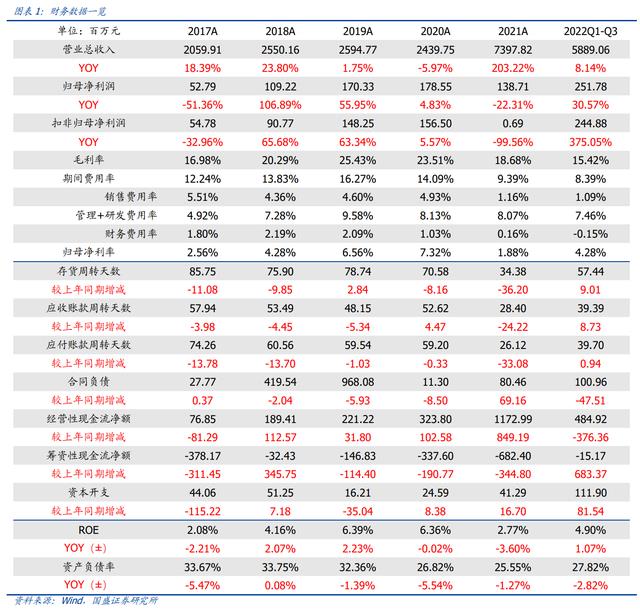

2017-2020年公司无新增产能、业绩稳健增长;2021年公司收入73.98亿元、归母净利润1.39 亿元,利润承压主要系子公司珠海冠豪(主营条码、印刷,疫情令经营承压)破产清算导致计提信用&资产减值合计1.62亿元。

2022Q1-Q3公司实现收入58.89亿元(同比+8.1%),归母净利润2.52亿元(同比+30.6%),业绩表现靓丽,且未来伴随粤华包上游化工、下游印刷等业务与公司造纸主业实现共振,盈利能力有望持续提升。

纵观冠豪高新发展历程,可分为以下三个阶段:

➢ 引入海外先进产线,品类研发初具成效(1993-2002)。

1993 年公司于湛江成立,随后分别在 1995 年、1998 年自欧洲引入两条涂布生产线,涂布年产能达 2.3 万吨。此外公司在此期间成功完成对热敏纸、无碳纸的研发生产工作,并获得“广东省名牌产品”、“广东省级重点新产品”等多项荣誉。

➢ 品类加速拓展,产能快速提升(2003-2020)。

2003 年公司 A 股上市,开启高速发展阶段,分别于 2004 年、2008 年新增两条涂布生产线,在 2010 年成立东海岛特种纸及涂布产业基地,在 2014 年开工建设 7.5 亿平方米不干胶生产基地。截至 2020 年底,公司已拥有 2 条原纸生产线和 12 条涂布生产线,特种纸原纸产能达 18.5 万吨,涂布产能达 25 万吨,成为热敏纸、无碳纸、热转印纸、不干胶等多项细分领域领军企业之一。

➢ 合并粤华包,双剑合璧,规模高速扩张(2021 年至今)。

粤华包(佛山华新包装)于 1996 年成立,主营高档涂布白卡纸(包含烟卡、食品卡&液体包装、社卡,产能达 60 万吨,子公司红塔仁恒为运营主体,冠豪控股约 42%)、造纸化工品(胶乳产能 10 万吨,碳酸钙产能 2 万吨)、彩色印刷产品(胶印产能 2.55 亿印,柔凹印产能 9830 万米)的研、生产与销售,2021 年,冠豪成功换股合并粤华包,产品品类实现进一步扩张,上下游产业链实现进一步完善,规模实现高速扩张。

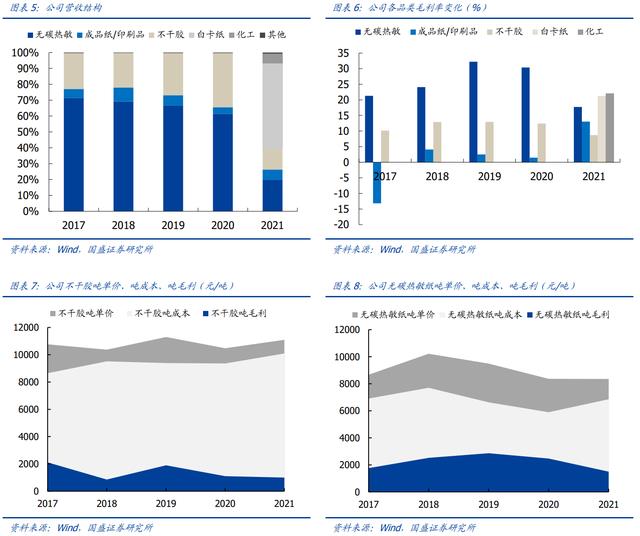

分品类来看:造纸主业稳健增长,上下游布局逐步完善

➢ 白卡纸:2021 年新增品类,收入达 38.9 亿元(营收占比达 54.1%),毛利率为 21.2%。应用于烟草包装、液体与食品包装、社会产品包装(医药、化妆品、生活用品)等领域,现有产线 3 条,年产能合计约 60 万吨。

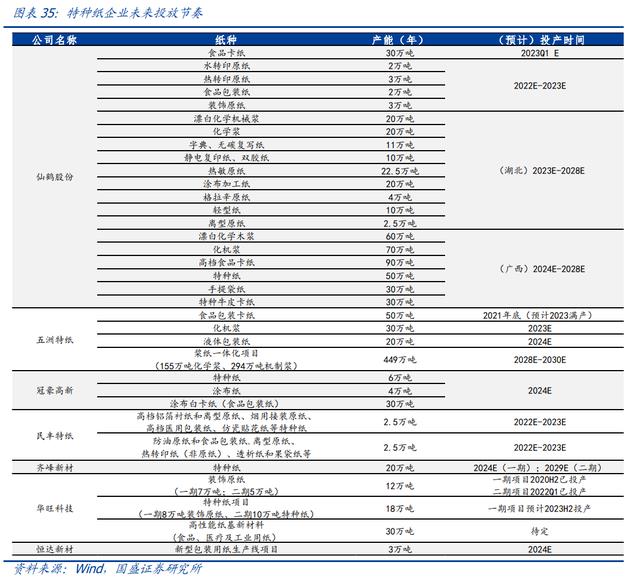

目前湛江基地仍有在建年产 30 万吨高档涂布白卡纸生产线(食品包装纸),预计 2024 年将为公司带来增量。

➢ 无碳热敏(特种纸):主要包括无碳纸、热敏纸及热升华转印纸等特种纸品类,2017- 2021 年板块业务收入从 14.5 亿元变化至 14.3 亿元(CAGR 为-0.3%),毛利率由 21.3%下降至 17.7%(2021 年承压主要系成本提升),目前浆价下行背景下预计盈利端弹性较大。

当前公司共拥有 2 条特种原纸生产线,年产能为 19 万吨,目前已规划 2024 年投产东海岛基地 6 万吨特种纸新增产能,中期成长性显现。

➢ 不干胶:2017-2021 年不干胶收入由 4.60 亿元增长至 9.20 亿元(CAGR 为 14.9%)。 毛利率由 10.1%下降至 8.68%。营收稳定增长主要系下游需求稳健背景下,公司新建产能逐步爬坡。

➢ 成品纸(印刷品):公司拥有印刷全品类生产线,专注于各类标签、条码以及纸盒/纸箱等产品的生产印刷,终端囊括医药、调味、饮品等终端消费行业,可为客户提供包括方案设计、材料生产等一站式包装解决方案。

2017-2021 年成品纸/印刷品收入由1.14亿元增长至4.58亿元(CAGR为32.1%),毛利率由-13.2%增长至13.1%。收入&盈利能力提升主要系 2021 年合并粤华包后新增子公司华新彩印,目前公司已拥有胶印产能 2.55 亿印,柔凹印产能 9830 万米。

➢ 化工:2021 年合并粤华包后新增业务,主要产品包括造纸用羧基丁苯胶乳、苯丙胶乳、超细碳酸钙及化工助剂等产品,产品可应用于国内各大涂布造纸企业的涂布胶黏剂和涂布颜料。2021 年收入达 4.3 亿元,毛利率为 22.1%,目前拥有胶乳产能 10 万吨(三期胶乳扩建项目投产后产能将增至 15 万吨),碳酸钙产能 2 万吨。

1.2 央企背景,整合重组、股权激励提升发展活力

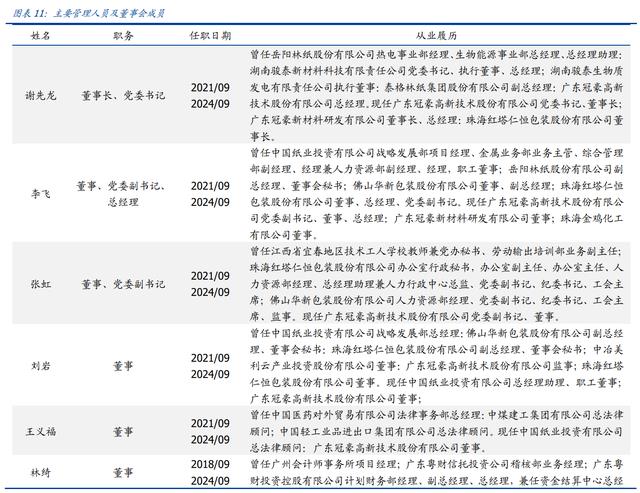

央企控股,管理层经验丰富。

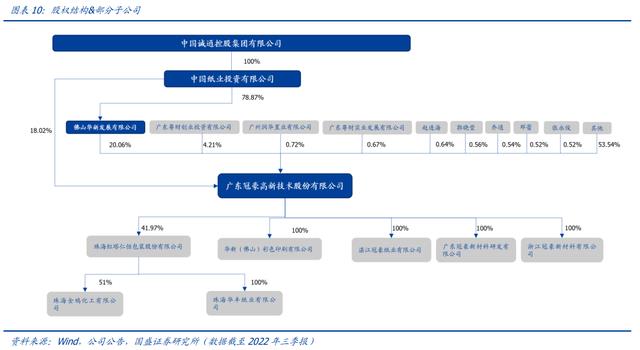

截至 2022Q3,公司实控人中国纸业(系中国诚通控股有限公司全资子公司)直接持股和通过佛山华新发展有限公司间接持股比例合计为 33.84%。

公司高管团队经验丰富,主要管理层均有在中国纸业旗下各大造纸公司长期工作、管理经验。其中董事长、党委书记谢先龙曾在岳阳林纸、湖南骏泰新材料、泰格林纸担任总助、总经理、副总经理等职位;总经理、党委副书记李飞曾任中国纸业投资有限公司战略发展部项目经理、岳阳林纸副总经理&董秘、佛山华新副总经理、红塔仁恒总经理。

整合重组提升发展活力,产业链布局清晰。

实控人中国纸业为实现内部存量优质资产快速整合,降低管理运行成本,于 2021 年 4 月 7 日通过市场化方式通过冠豪高新换股吸收合并佛山华新包装股份有限公司(粤华包)。

两者主要生产基地均位于广东,生产原材料重叠,双方在采购、研发、生产及物流渠道等方面实现最大化发挥规模效应和协同效应。

合并后公司在造纸产业链上下游已成功实现全范围布局,旗下拥有子公司湛江冠豪(主要生产特种纸)、浙江冠豪新材(生产不干胶)、以及华新彩色印刷(生产日用品包装、彩色印刷)、红塔仁恒(生产白卡纸)、金鸡化工(生产涂布胶粘剂和涂步颜料)。

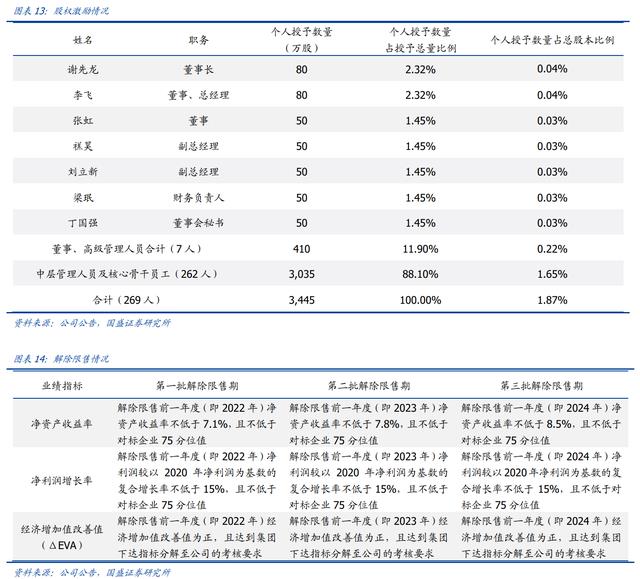

股权激励充分,中长期目标清晰。

公司为完善薪酬体系,于 2022 年 1 月 1 日发布股权激励,激励范围涵盖高管团队、中层管理人员及核心骨干员工在内的 269 人,覆盖范围较广,激励幅度较大(限制性股票价格为 2.77 元)。

且中长期解禁目标清晰,第一至第三批解除限售目标(2022-2024 年)分别要求公司 1)净资产收益率不低于 7.1%、7.8%、8.5%;

2)扣非归母净利润复合增长率相较 2020 年不低于 15%,且不低于对标企业 75% 分位值;

3)每年经济增加改善值为正。

根据我们测算,考虑到公司 2021 年已吸收合并粤华包,公司 2023-2025 年扣非归母净利润分别需不低于 3.69 亿元、4.24 亿元、4.88 亿元,目标清晰。

2.白卡纸:供需存矛盾,食品卡纸贡献增量

需求稳定,食品包装领域有望贡献最大增量。

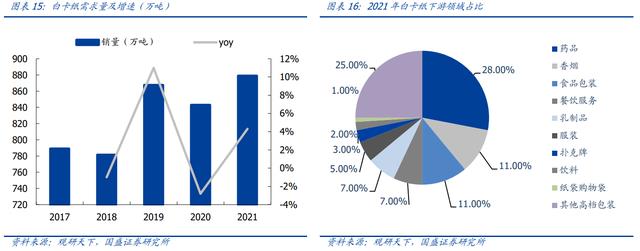

白卡纸是一种厚实坚挺、纯优质木浆制成的白色卡纸,主要用于包装印刷承印物。下游应用广泛,涵盖食品(液体与食品包装)、香烟(烟草包装)、日化(医药包装、化妆品包装、生活用品包装)等领域,与社零具备较强相关性,2017-2021年我国白卡纸消费量从789万吨增长至 879 万吨,CAGR为2.7%。

展望未来,社卡(日化包装领域)受益于需求分散,有望伴随经济复苏稳定增长;烟卡受制于全球控烟趋势严峻,预期中长期保持需求平稳;食品卡伴随未来“限塑令”推进,“以纸代塑”有望持续催化需求增长,或为白卡贡献最大增量。

龙头集中投产,供需显矛盾。

APP 收购博汇集团推动白卡纸行业整合,2021 年行业 CR4 高达 92.2%,龙头企业议价能力强。2022 年 9 月玖龙 PM32 纸机转产 60 万吨白卡纸,预计 23Q1 仙鹤 30 万吨食品卡投产,2023 年底玖龙北海 120 万吨即将投产,此外 APP、博汇、晨鸣、万国太阳等将社卡转产部分食品卡,2023 年供需显矛盾。

2.1 食品卡下游品类广阔,外卖快餐&咖啡茶饮贡献新增量

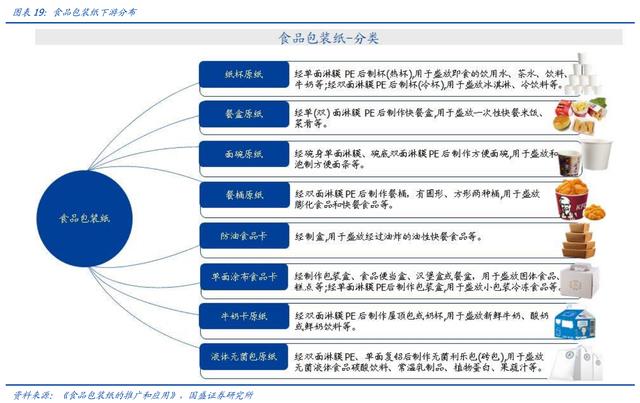

应用广泛,限塑令打开成长空间。食品纸包主要包含液体包装纸、容器类&非容器类三大类细分品种,下游涉及休闲食品、快餐外卖、饮料及冷饮服务等行业。

受益于下游市场规模高速增长,食品纸包市场持续扩张,2015-2021 产量从 120.6 万吨增长至 267.0 万吨(CAGR 为 14.4%),未来伴随限塑令彻底落地,食品包装纸需求有望持续高增。

限&禁塑令趋严,食品包装纸市场扩容可期。

限塑令正式实施至今,我国环保政策日趋严格,2020 年 1 月国家发改委联合生态环境部发布《关于进一步加强塑料污染治理的意见》,其中对于食品包装纸主要涉及部分为

1)到2020年底,全国范围餐饮行业禁止使用不可降解一次性塑料吸管;地级以上城市建成区、景区景点的餐饮堂食服务,禁止使用不可降解一次性塑料餐具;

2)到2022年底,县城建成区、景区景点餐饮堂食服务,禁止使用不可降解一次性塑料餐具;

3)到2025年,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降 30%。

我们认为,在限塑令明确目标下,食品包装纸在外卖、快餐、茶饮等下游领域渗透率预计持续增长,叠加消费升级等因素促进下游自身稳增,行业规模有望实现持续高增。

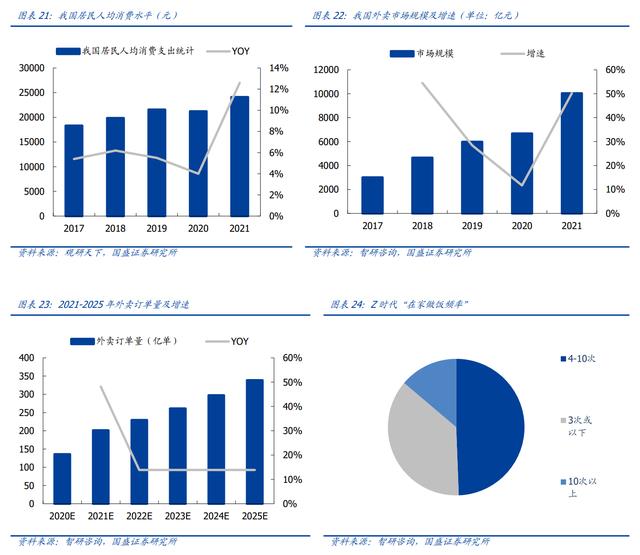

居民消费能力提升,外卖行业高速发展。

2017-2021 年我国居民人均消费水平从 18322 元增长至 24100 元(CAGR 为 7.09%),伴随居民消费能力提升以及互联网技术进步改善配送效率,外卖行业蓬勃发展,2017-2021 年市场规模从 2046 亿元提升至 10036 亿元(CAGR 达 48.82%),订单量从 55.7 亿单提升至 201.26 亿单(CAGR 为 37.87%)。

未来伴随消费升级以及新一代消费主力(Z 时代)占比提高,预计 2025 年我国外卖订单量 可提升至 339 亿单(CAGR 为 13.92%)。

受益于外卖稳增&限塑令,食品包装纸迎崛起契机。

根据美团研究院数据,目前我国外卖包装中 81.5%餐盒为塑料制品,纸质餐盒仅占 9.2%,伴随限塑令出台以及居民环保意识的加强,预计可降解一次性纸质餐盒将逐步取代塑料包装。

根据我们测算,假设 2021-2025 年 1)纸餐盒在外卖包装中渗透率逐年递增 4pct,2)单个纸包装餐盒质量为 34g,结合外卖行业自身稳健增长,外卖行业食品包装纸需求将从 18 万吨提升至 67 万吨(CAGR 达 38.90%)。

连锁快餐快速发展推动食品包装纸需求稳增。

西式快餐以方便、快捷等特点备受青睐,根据艾媒咨询,2021 年中国西式快餐市场规模为 2800.7 亿元,未来随城市生活节奏变快,预计 2025 年可达 4996.5 亿元(CAGR 为 15.6%)。

西式快餐主要以汉堡、薯条等油炸食品为主,通常使用食品包装纸作为餐盒,因此连锁快餐高速发展有望推动食品包装纸需求稳增。

根据我们测算,假设快餐客单价为 25 元、单次快餐消耗餐盒 2 个,2021-2025 年连锁快餐行业中食品包装纸需求有望从 75 万吨增长至 126 万吨(CAGR 达 16.95%)。

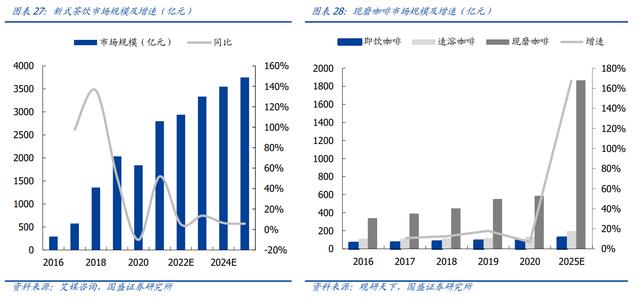

新式茶饮及现磨咖啡有望成食品包装纸新增长点。

受益于消费升级以及自带社交属性,近年来新式茶饮及现磨咖啡增速靓丽。

1)新式茶饮:根据艾媒咨询,2021 年中国新式茶饮市场规模为 2795.9 亿元,未来伴随消费群体接受程度上升以及品类拓宽,预计 2025 年新式茶饮市场规模达到 3749.3 亿元。

2)现磨咖啡:我国大陆地区现磨咖啡占咖啡饮用品比例为 25%,低于日本、美国的 63.1%和 87%。伴随咖啡文化普及,预计我国消费者需求将逐步向现磨咖啡转变,2020-2025 年市场规模有望从 588 亿元提升至 1866 亿元(CAGR 为 14.9%)。两者主要外包装为纸杯,规模高增有望带动食品包装纸市场扩容。

2.2 进入壁垒高,竞争格局优

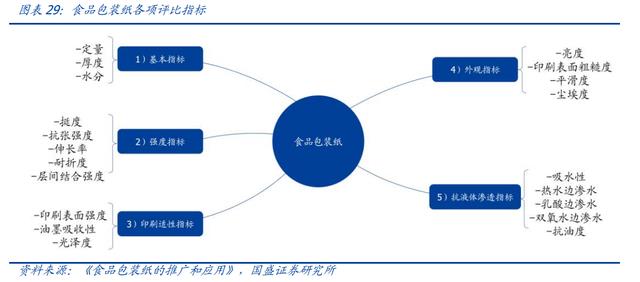

技术指标繁杂,龙头优势显著。

由于食品包装纸直接接触食品,产品质量涉及消费者健康,因此下游客户对产品各项技术&卫生指标要求严格,通常对定量、厚度、亮度、抗液体渗透等指标做出明确限制,提升生产难度。

龙头通常具备资金优势可布局先进生产设备以及投入研发创新,相较小厂商壁垒显著。

此外,下游品牌基于安全角度,通常对食品纸供应商有较长考核周期(通常为 2 年以上)且合作后倾向建立长期关系,因此一般优先选择经营稳定的龙头企业,客户壁垒较高。

龙头加速布局,行业集中度有望持续提升。

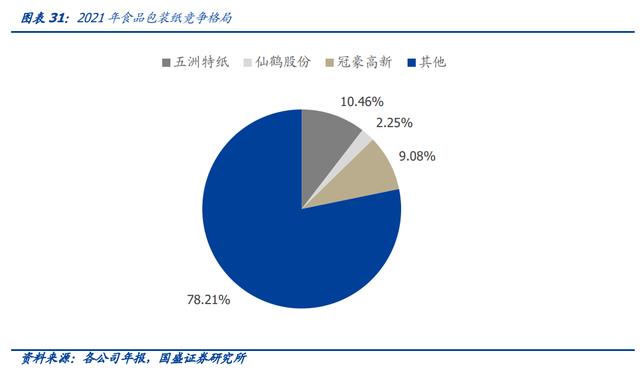

2021 年行业 CR3 为 21.8%,竞争较为激烈,五洲特纸、冠豪高新、仙鹤股份为主要参与者,市占率分别为 10.5%/9.1%/2.3%。

受益于限塑令驱动,龙头企业加速布局,预计未来 3 年超 300 万吨新增产能落地,龙头公司依托产品差异化有望保持需求稳健。

3.特种纸:下游高端分散,需求韧性强

下游高度分散、直接对接消费,需求韧性强。

特种纸种类极为丰富,广泛应用于包括医疗、食品、商业、建材家居、电气、信息、航空、航天、军工等在内的国民经济生活的众多领域,消费属性强。

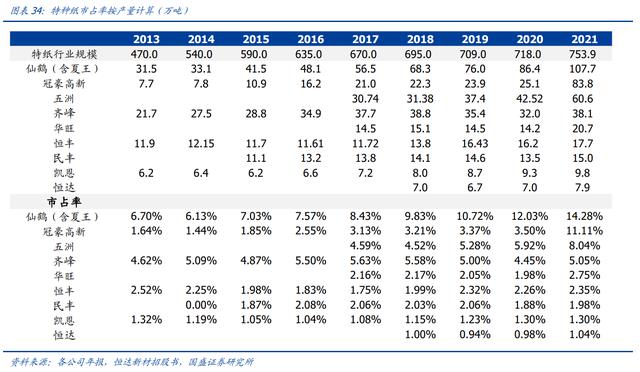

2014-2020年受益于我国经济发展,特种纸需求日益旺盛,产量从 540 万吨提升至 718 万吨,CAGR 实现 4.9%。

龙头伴随行业成长,产业集中趋势明确。

特种纸技术壁垒高于大宗纸,部分产品强调差异化和定制化,下游以直销方式对接客户,因此进入壁垒较大宗纸更高,且行业竞争逐步由无序进入有序周期,龙头依托产品附加值提升、拓展产品品类和客户边界,产能规划显著大于同行,产业集中趋势明确。

海外市场空间广阔,国内龙头蓄势待发。

根据 Smithers 数据,2014-2021 年全球特种纸产量从 2245 万吨增长至 2614 万吨(CAGR 为 2.2%),增长稳定,且未来仍有进一步提升空间,2026 年将达到 2913 万吨(CAGR 为 2.2%)。

受制于全球大宗商品价格高涨,海外纸企罢工/停产频发,中国企业纷纷出海,凭借供应链优势输出高性价比产品。

2012-2021 年我国特种纸出口数量已从 65 万吨提升至 106 万吨,CAGR 达 5.6%,且各龙头海外业务占比平均已至 10%,预计未来出海趋势有望延续。

3.1 热转印纸:消费场景扩容,前景可期

消费场景扩宽叠加技术进步,市场规模有望持续增长。

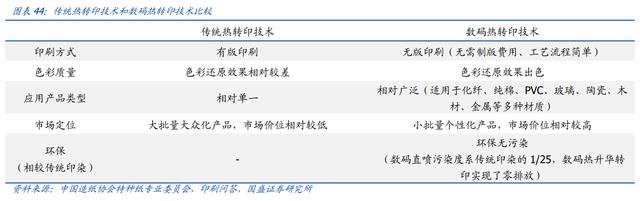

热转印是指在特定载体(热转印纸/热转印膜)上利用特殊油墨印制成图,通过高温高压或熔融加压将载体上的图案转移至承印物上。

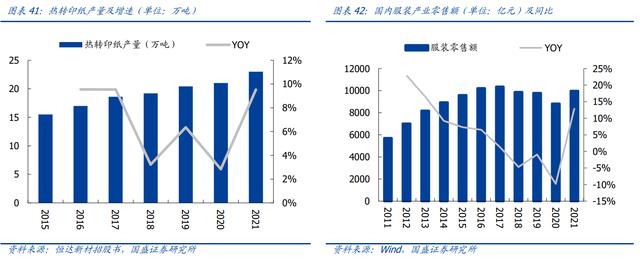

2011-2021 年我国服装市场零售额从 5712.7 亿元增至 9974.6 亿元(CAGR 为 5.7%),带动热转印纸规模稳增,2015-2021 年产量从 15.5 万吨增长至 23 万吨(CAGR 为 6.8%)。

未来受益于数码转印等技术进步,消费场景有望不断延伸至瓷器、家居建材、文具、户外广告等领域。市场需求有望维持较高增长。

数码热转印优势显著,打开转印纸成长天花板。

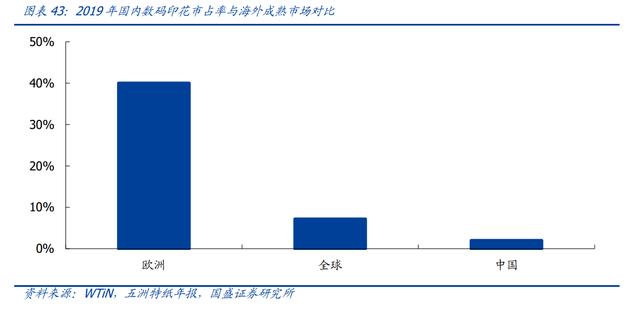

受益于国产高速打印机推广带来的印刷成本下降(数码热转印价格已达 3 元/m 以下,接近传统印染)以及油墨性能改善,数码热转印在国内发展势头强劲且提升空间巨大(欧洲/全球/数码印花市占率分别为 40%+/7.2%,国内数码印花渗透率不足 2%)。

数码热转印主要应用于服装及面料印染,属于无版印刷,相较传统热转印更适用于小批量、个性化生产,可满足消费群体日益增长的个性化服饰定制需求,且具备色彩还原度高,污染少等优势,预计数码印花渗透率提升将打开转移印花纸长期增量空间。

行业集中度较高,竞争格局优异。

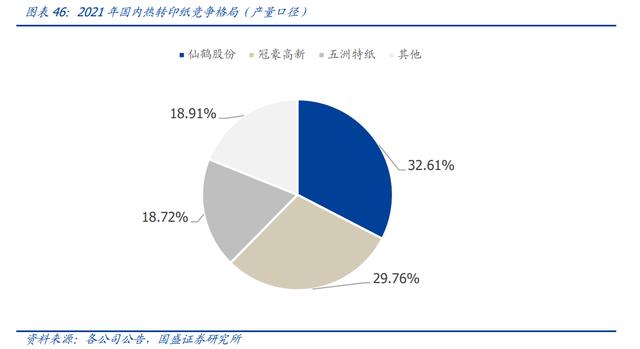

供给方面,2021 年 CR3 高达 81.1%,主要参与者为仙鹤股份、冠豪高新、五洲特纸,市占率分别为 32.6%/29.8%/18.7%,未来 3 年龙头企业新增产能有限,行业供需平衡有望延续。

3.2 无碳&热敏纸:热敏纸稳增,无碳纸萎缩

热敏纸:下游分布广泛,市场规模稳步增长。

热敏纸又被称为热敏传真纸、热敏记录纸、热敏复印纸,是通过在原纸上涂布成色材料,加热使显色剂发生物理或化学性质变化而得到图像的一种特殊的涂布加工纸。

热敏纸起初由传真机普及而讯速发展,之后受益于技术迭代以及打印机、电子商务普及,广泛应用于零售、博彩、金融、服装、物流、邮政、医疗、交通运输等诸多领域,具体包括物流标签、快递单等载有个人信息的记录纸;彩票、超市收银小票、排队机专用纸、电影票、火车票、登机牌、家庭气水电收费小票等不需要长期保存的票据等。

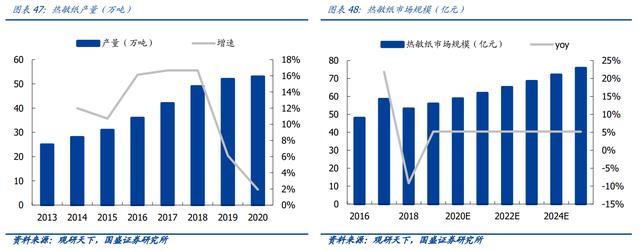

2013-2020 年产量由 25 万吨增至 53 万吨(CAGR 为 11.3%),未来伴随热敏票据渗透率逐步提升(目前为 82%)以及下游物流等领域需求稳步增长,预计2025年市场规模可稳步增至 75.85 亿元(2021-2025 年 CAGR 为 5.2%)。

产品中高端化趋势显著,有望推动市场扩容。

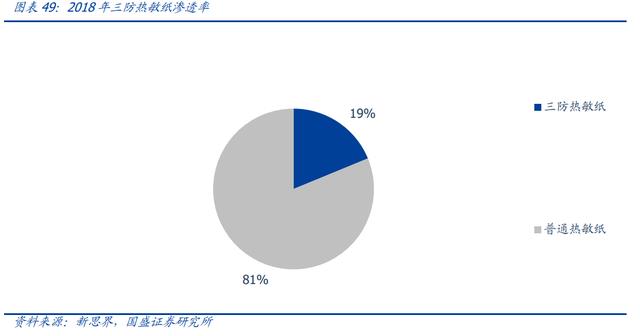

热敏纸按按功能分类,可分为普通热敏纸和三防热敏纸。普通热敏纸指表面无保护层,对保存年限要求不高;三防热敏纸能够防水、防油和防磨擦,单价较高。

目前三防热敏纸渗透率仅为19%左右,但未来伴随消费转型升级,下游市场将逐步聚焦于产品质量以及环保性能方面,因此预计三防热敏纸需求将逐步增加,推动热敏纸整体市场扩容。

快递物流高增,政策打开行业天花板。

受益于我国网购逐步兴起(2016-2021 年网上商品零售额占比由 12.6%上升至 24.5%)以及物流体系逐步完善,2016-2021 年国内快递业务量由 312.8 亿件快速增长至 1083.0 亿件(CAGR 为 28.2%)。

根据《“十四五”邮政业发展规划》,2025 年我国快递业务量有望增至 1500 亿件,仍可保持 8.5%增长。

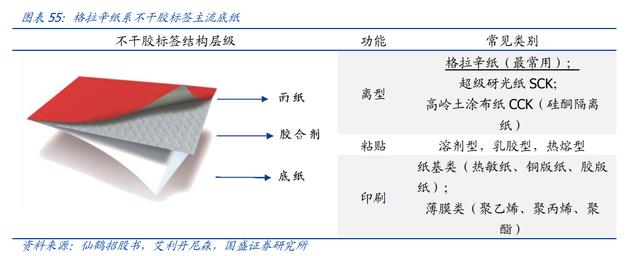

此外,2016 年 2 月《快递电子运单》邮政行业标准规定,电子运单每联均由三层组成,第一层为热敏打印纸,用于信息打印;第二层为铜版纸或格拉辛纸等材料,用于粘贴;第三层 为格拉辛离型纸,用于隔离。行业标准出台叠加下游景气预计将增加物流标签对热敏纸的用量需求。

无碳纸:需求疲弱,未来市场规模增速预计承压。

无碳复写纸是一种隐色复写纸,具有直接复写,直接显色的功能。在外力作用下,使微胶囊中的力敏色素和油溶液溢出与显色剂接触后发生染色反应,从而起到复写的作用。

主要用于多联表格、票据、连续财票、一般业务财票等。伴随全球电子票据快速发展,2016-2020 年,中国无碳纸供应量由 49.9 万吨降至 43.07 万吨(CAGR 为-3.6%)。

目前无碳纸主要作为增值税专票用纸仍有部分需求,但浙江省已尝试电子增值税专票试点运作,预计后续将颁布相关政策进行全国推广,未来无碳纸市场规模预计长期承压。

龙头集中投产,供需维系平衡。

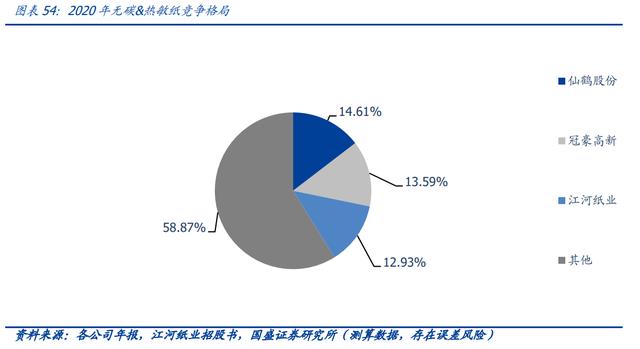

2020 年无碳&热敏纸合计行业 CR3 为 41.1%,主要参与者为仙鹤股份,冠豪高新以及江河纸业,市占率分别为 14.6%、13.6%、12.9%,未来 3 年内仅有龙头仙鹤股份有后续投产计划,预计行业供需维系平衡。

3.3 不干胶:应用广泛,市场扩容可期

不干胶性能优异,应用广泛。

不干胶是一种自粘标签材料,以纸张、薄膜或特种材料为面料,背面涂有粘合剂,以涂硅保护纸为底纸,具有印刷速度快、废品率少、粘合力强、色彩保持度高、抗等优点,具有良好的耐候性和长达三年以上的使用寿命,广泛应用于物流、医药、日化等领域,系快递信件、药品包装、货架条码标签等的常用材料。

受益于需求紧俏,2016-2020 年我国不干胶规模高速成长,产量由 52 亿平方米增长至 84.8 亿平方米(CAGR 为 10.3%)。

标签市场高增,不干胶渗透率提升。

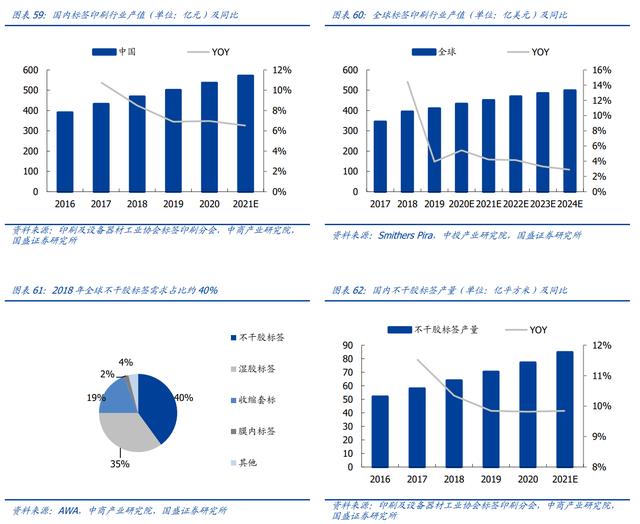

2016-2021 年国内标签印刷行业产值由 390.0 亿元增长至 570.8 亿元(CAGR 为 7.9%),高于全球增速(2017-2021 年 CAGR 为 6.9%)。

在商标行业中,不干胶标签凭借其无需刷胶、无污染、印刷效果佳、节省贴标时间、防伪可靠性强等优势,已成为全球商品标签主流产品(占比约 40%)。考虑到国内人均不干胶使用量对标发达地区尚有较大提升空间(2020 年中国/欧洲/北美/澳新不干胶标签使用量分别为 5.7/7.0/10.3/11.3 平方米),预计未来不干胶渗透率持续提升,需求将持续扩张。

4.研发为矛,技术产品持续创新;品牌为盾,下游客户深度绑定

4.1 研发实力优异,新品开拓领先

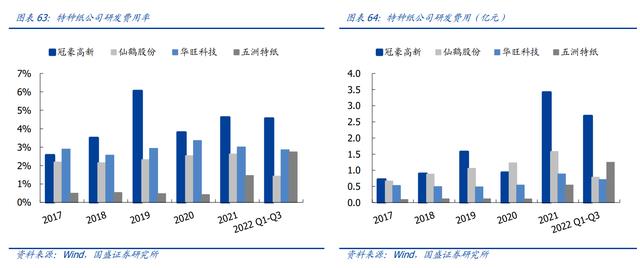

研发实力优异,新品开拓领先。公司始终坚持以“创新”为发展核心动力,积极搭建科技创新转化平台,以创新产品及卡脖子技术为方向大力投入。

2017-2021 年公司研发费 用率从 2.6%提升至 4.6%,研发费用从 0.71 亿元增长至 3.41 亿元,CAGR 高达 47.9% (在 2021 年合并粤华包后研发费用已远超同行业可比公司)。

通过持续投入研发,推动科技创新,公司已成功在多个领域推出差异化产品且完成专利封锁,并仍在持续推出新品。

目前公司已先后获得 41 项技术发明专利,荣获国家科技进步一等奖,并于 2019 年被全国工业造纸标准化技术委员会评为“造纸标准化先进企业”。

白卡纸:技术积累深厚,产品引领行业。

1)社卡:公司自主研发并拥有发明专利技术的“个性标识码防伪涂布白卡纸”已成功应用于高端制药、化妆品等高端系列产品防伪包装(主打防伪功能和高端品牌个性化定制)。

2)食品卡:在液体包装领域,公司为首个打破国外技术垄断的特种纸企业,已自主研发出用于液态奶、果汁、凉茶等饮料包装的液体无菌包装原纸,有效替代进口产品;此外公司积极响应“减塑”、“禁塑”政策,已推出“无塑涂布食品纸”、“可降解 PBS 淋膜纸”等纸种,可有效替代 PE 塑料淋膜纸。

3)烟卡:子公司红塔仁恒曾通过自主研发,生产出国内首张烟用涂布白卡纸。之后由其自主研发、拥有国家发明专利技术的彩色纤维防伪涂布白卡纸、本色纤维防伪涂布白卡纸等产品已经成功应用于“红塔集团”、“红云红河集团”的系列品牌香烟包装(从包装材料源头防伪)。

此外,公司推陈出新,成功研制出烟草纤维白卡纸,通过将烟梗等废料回收再利用后融入造纸工艺生产差异化产品。

精密涂布:涂布技术领先,率先完成跨界“涂膜”。

特种纸原纸经涂布等后续程序加工后,纸张表面性能得到提升(平滑、光泽度提高),可拥有特殊性能(防水、防火、防锈、防霉、防粘、防辐射、耐高压)。

但由于各类特种纸性能、用途不同,对原纸&涂料配方、 涂布系统要求亦不同,整体技术含量极高、工艺及其复杂,因此涂布工艺以及配方为特 种纸企业核心壁垒。

目前冠豪已拥有 13 条特种纸涂布生产线,年产能达 27 万吨,掌握 多种核心配方且通过优异研发实力,成功将涂布工艺应用于膜类物质,率先推出:

1)数码烫画膜:为服装箱包成品定制行业带来环境友好型耗材解决方案。并可助力热转印技术广泛应用于除布料外多个领域(陶瓷、不锈钢等);

2)医疗胶片涂料:目前国内医疗胶片 80%为进口,公司医疗胶片涂料已投入市场并实现量产,未来将逐步替代进口产品。

新能源:联合行业龙头,共研百年新材。

公司作为科改示范企业,大力推动科技创新,已在广州成立新材料研发公司,除聚焦精密涂布领域外,在新能源领域联合行业龙头、研究院,加速研发布局。

目前已与 1)中国制浆造纸研究院签订技术合作协议,共同推进氢燃料用纸基碳纤维材料落地(预计 2023 年产品面世);

2)力合科创签订合作框架协议,计划围绕质子交换膜(燃料电池核心部件)等新品开展研究。

此外,公司实控人旗下天津力神为我国首家锂离子电池研发与制造企业,锂电负极粘结剂 98%均为丁苯胶乳,与公司化工业务中胶乳产品结构类似,目前公司已着手探索与天津力神协同合作,待到未来 5 万吨新增胶乳产能投产,有望为公司带来确定性增量。

4.2 品牌驰名全球,与下游客户强绑定

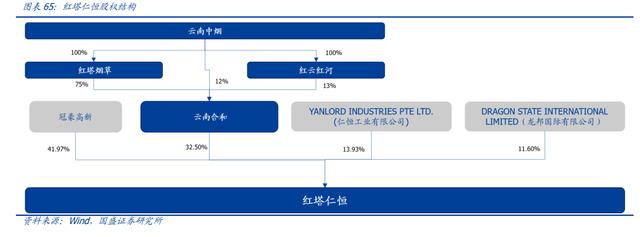

云南中烟合资企业,红塔仁恒享誉全国。

冠豪子公司红塔仁恒成立于 1991 年,由云南红塔集团(云南中烟子公司)和新加坡仁恒公司共同投资建立,2009 年通过重组引入华新包装(粤华包),旗下拥有“红仁”“红塔”“银冠”“红梅”等多个知名品牌。

在烟草包装领域,公司早在 1995 年便生产出国内第一张烟用涂布白卡纸,正式开启国产替代时代,在 1997 年便荣获中国科技最高奖项——“国家科技一等奖”,目前产品享誉全国并稳定供应各大中烟公司。

此外,红塔仁恒身负中烟背景,成功与下游客户实现强绑定,股东云南合和(控股 32.5%)为红塔烟草(云南中烟全资子公司)、红云红河(云南中烟全资子公司)、云南中烟合资企业。

目前公司烟卡年销量稳定在 21 万吨左右,约占国内烟卡市场 24%,未来凭借客户资源优势以及优异产品研发能力,在全球控烟背景下,销量有望长期保持稳定。

食品包装驰名全球,与多家国际企业深度合作。

➢ 食品包装:

公司产品主要应用于星巴克,康师傅等快消品牌终端食品包装以及乳制品包装领域,为国内首家研发出无氟涂布防油白卡纸的企业,并且是国际某连锁快餐企业在亚太地区唯一纸包材战略供应商。

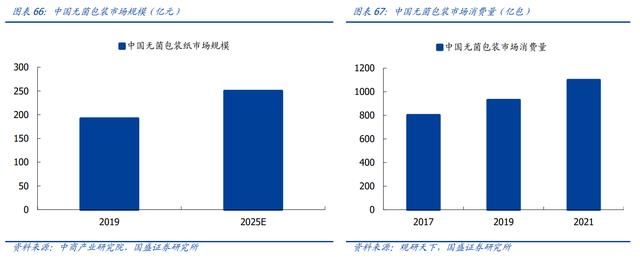

➢ 液体包装:

年销量约 10 吨,国内市场份额占比第一,为利乐在亚太地区的核心供应商。2017-2021 年我国无菌包装市场消费量 5 年 CAGR 为 8.2%,未来预计市场规模在 2025 年有望突破 250 亿元(CAGR 为 4.5%),其中利乐作为全球最大液体包装企业,在我国市占率高达 50%左右。

公司与利乐合作关系最早可追溯至 1994 年(粤华包曾与其成立合资公司利乐华新,粤华包占比 49%,之后分别于 1996 年、2012 年逐步撤资退出),合作经验丰富。

今年利乐由于欧洲供应商普遍产能承压(战争、成本高企等因素),预计公司在利乐供应链中份额稳步提升。未来凭借与大客户良好合作关系,以及通过优质产品性能持续扩展新客户,公司液体包装销量高增可期。

5.浆价下行缓解成本压力,盈利弹性有望释放

中期供需失衡,价格向下概率较大。

需求方面,2020 年全球商品浆需求量为 6390 万吨,其中针叶浆/阔叶浆需求量分别为 2600/3790 万吨。

根据芬林集团,随着生活用纸和下游包装需求不断增长,阔叶浆需求量年度增长率约 2.9%,针叶浆需求量年度增长率约为 1.3%,预计 2025 年全球商品浆需求量达到 7340 万吨(CAGR 为 3.7%),需求增长稳健。

供给方面, Arauco 156 万吨浆厂计划 12 月中旬试产(项目建设已完成 99%),现货预计在 2023 年 1-2 月进入国内市场;此外 UPM 210 万吨浆厂计划 2023Q1 投产(已启动首次碱回收锅炉测试),现货预计在 2023 年 Q1 末-Q2 初进入国内市场。综合考虑产能爬坡影响,2023H1 纸浆供给增量达全球 5%以上。

考虑短期供给增量较大且需求边际走弱,我们认为纸浆价格在 2023Q1-Q2 下跌概率较大,但考虑格局优异、成本抬升,我们预计针叶浆、阔叶浆价格底部分别在 700-800 美金、600-700 美金,高于上一轮周期底部价格(针叶浆 568 美元/吨、阔叶浆 451 美元/吨)。

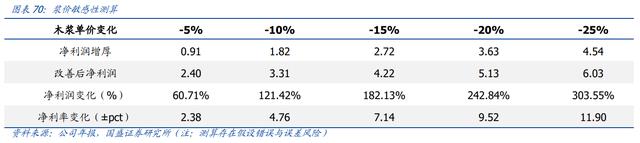

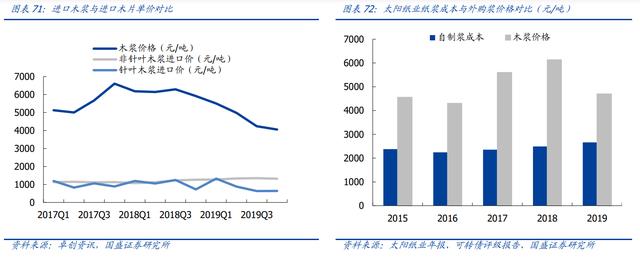

木浆为主要原材料,浆价下行有助公司盈利释放。

根据特种纸行业普遍成本结构,假设公司木浆成本占营业成本比例为 67.6%,浆价下行将释放公司盈利弹性,根据我们测算,若未来木浆单价下降 5%/10%/15%/20%/25%,预计公司净利率将可上升 2.38pct/4.76 pct/7.14pct/9.52pct/11.90pct。

深化产业链上下游,有望弱化周期扰动。

公司实控人为中国纸业,其旗下全资子公司湛江中纸纸业有限公司已规划于东海岛建立 160 万吨/年浆纸一体化项目,包含 1 条 102 万吨涂布白卡纸生产线,2 条共计 61.2 万吨化机浆生产线,以及配套年产 20.4 万吨碳酸钙产线。但根据中国纸业内部定位,冠豪高新为特种纸及高档包装用纸发展平台,因此湛江中纸白卡业务将与冠豪发生同业竞争。

根据公司年报,此种情况下中国纸业会优先将此类业务让于冠豪。

因此公司有望将 160 万吨浆纸一体化项目收入旗下,届时白卡总产能将增至 192 万吨,化机浆产能将为 61.2 万吨。造纸企业盈利能力长期受累于高价浆价,因此布局上游木浆产业重要性显著(常态下自制浆成本较木浆价格约低2000元/吨),公司未来有望凭此弱化周期影响。

6.盈利预测与估值

6.1 核心假设与盈利预测

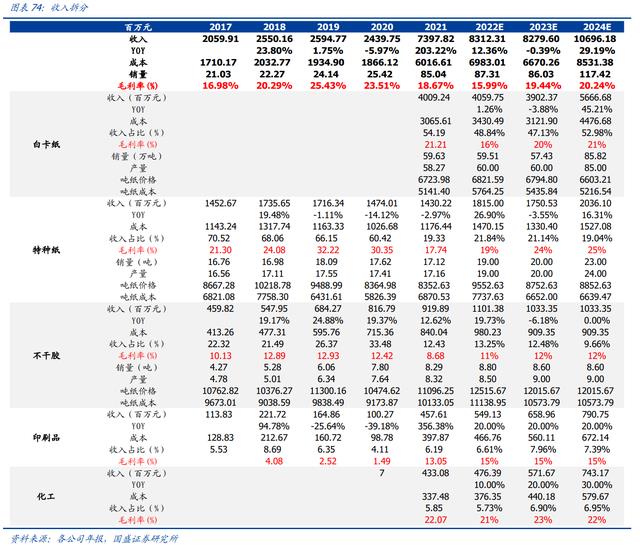

➢ 白卡纸:以纸代塑背景下,受益于与下游客户良好合作关系、以及 2024 年 30 万吨新增产能投产,预计公司白卡业务 2022-2024 年收入分别为 40.60 亿元、39.02 亿元、56.67 亿元,增速分别为 1.3%、-3.9%、45.2%,毛利率分别为 16%、20%、21%。(除 2024 年新增 30 万吨白卡产能,其余白卡产能主营单位为红塔仁恒,母公司冠豪拥有 42%股权)。

➢ 特种纸:下游分散,需求稳健,受益于 2024 年 6 万吨新增产能投产,预计 2022- 2024 年收入分别为 18.15 亿元、17.50 亿元、20.36 亿元,增速分别为 26.9%、-3.6%、16.3%,毛利率分别为 19%、24%、25%。

➢ 不干胶:预计 2022-2024 年收入分别为 11.01 亿元、10.33 亿元、10.33 亿元,增速分别为 19.7%、-6.2%、持平,毛利率分别为 11%、12%、12%。

➢ 印刷品:预计 2022-2024 年收入分别为 5.49 亿元、6.59 亿元、7.91 亿元,增速分别为 20.0%、20.0%、20.0%,毛利率分别为 15%、15%、15%。

➢ 化工:未来伴随化工业务新增产能投产,预计 2022-2024 年收入分别为 4.76 亿元、5.72 亿元、7.43 亿元,增速分别为 10%、20%、30%,毛利率分别为 21%、23%、22%。

➢ 期间费用率:

1)销售费用率:伴随公司新业务拓展及市场开拓,预计 2022-2024 年销售费用率为 1.05%、1.10%、1.20%;

2)管理费用率:伴随管理改革节奏加速以及降本增效成效显现,预计 2022-2024 年管理费用率为 2.80%、2.80%、3.00%;

3)研发费用率:公司作为科改示范企业,大力投入研发、布局创新领域,预计 2022-2024 年研发费用率为 4.45%、4.60%、4.90%;

4)财务费用率:公司中长期目标清晰,产能扩张明确,融资缺口预计逐步打开,预计 2022-2024 年财务费用率为0.10%、0.41%、1.05%。

6.2 估值

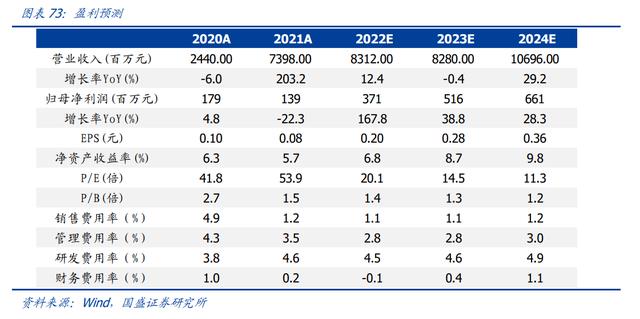

预计公司 2022-2024 年营业收入分别为 83.1/82.8//107.0 亿元,同比增长 12.4%/-0.4%/29.2%;归母净利润将分别为 3.7/5.2/6.6 亿元,同比增长 167.8%/38.8%/28.3%,对应 P/E 估值分别为 20.1X/14.5X/11.3X。

横向比较特种纸全领域布局的仙鹤股份、专注装饰原纸赛道的华旺科技、食品卡领军者五洲特纸,2023 年行业平均 PE 估值为 14.4X。

风险提示

1.原材料高位维持:公司主要原材料为进口木浆,木浆持续高位将影响盈利稳定性。

2.产能爬坡不及预期:公司2024年将有大量新增产能投放,产能爬坡缓慢将影响盈收。

3.食品包装纸竞争格局恶化:总体产能投放偏大,行业竞争有望加剧。

4.假设和测算误差风险:本文食品包装纸市场增量及盈利弹性测算部分为测算数据,部分假设及测算可能存在误差。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】藏经阁-远瞻智库|为三亿人打造的有用知识平台

相关参考

漂白包装板(国内特种纸龙头,冠豪高新:集团资源整合,化工业务或迎来新机遇)

...并“粤华包”优势互补冠豪高新是国内以特种纸为核心的老牌造纸企业。公司于1993年在湛江经济技术开发区成立,1995年建成投产。1997年6月认定国家重点高新技术企业。2003年6月在上海证券交易所挂牌上市。2009年12月通过非公发...

平湖塑胶丝印(国内特种纸龙头,冠豪高新:集团资源整合,化工业务或迎来新机遇)

...并“粤华包”优势互补冠豪高新是国内以特种纸为核心的老牌造纸企业。公司于1993年在湛江经济技术开发区成立,1995年建成投产。1997年6月认定国家重点高新技术企业。2003年6月在上海证券交易所挂牌上市。2009年12月通过非公发...

漂白包装板(国内特种纸龙头,冠豪高新:集团资源整合,化工业务或迎来新机遇)

...并“粤华包”优势互补冠豪高新是国内以特种纸为核心的老牌造纸企业。公司于1993年在湛江经济技术开发区成立,1995年建成投产。1997年6月认定国家重点高新技术企业。2003年6月在上海证券交易所挂牌上市。2009年12月通过非公发...

烫画机设备(国内特种纸龙头,冠豪高新:集团资源整合,化工业务或迎来新机遇)

...并“粤华包”优势互补冠豪高新是国内以特种纸为核心的老牌造纸企业。公司于1993年在湛江经济技术开发区成立,1995年建成投产。1997年6月认定国家重点高新技术企业。2003年6月在上海证券交易所挂牌上市。2009年12月通过非公发...

烫画机设备(国内特种纸龙头,冠豪高新:集团资源整合,化工业务或迎来新机遇)

...并“粤华包”优势互补冠豪高新是国内以特种纸为核心的老牌造纸企业。公司于1993年在湛江经济技术开发区成立,1995年建成投产。1997年6月认定国家重点高新技术企业。2003年6月在上海证券交易所挂牌上市。2009年12月通过非公发...

水杯热转印花膜(国内特种纸龙头,冠豪高新:集团资源整合,化工业务或迎来新机遇)

...并“粤华包”优势互补冠豪高新是国内以特种纸为核心的老牌造纸企业。公司于1993年在湛江经济技术开发区成立,1995年建成投产。1997年6月认定国家重点高新技术企业。2003年6月在上海证券交易所挂牌上市。2009年12月通过非公发...

数码烤杯机(国内特种纸龙头,冠豪高新:集团资源整合,化工业务或迎来新机遇)

...并“粤华包”优势互补冠豪高新是国内以特种纸为核心的老牌造纸企业。公司于1993年在湛江经济技术开发区成立,1995年建成投产。1997年6月认定国家重点高新技术企业。2003年6月在上海证券交易所挂牌上市。2009年12月通过非公发...

热升华转印墨水(什么情况?多家纸企集中发布涨价函造纸板块拉升,五洲特纸涨停)

...股份涨近4%,凯恩股份涨逾2%。据悉,包括五洲特纸、冠豪高新、河南江河纸业、浙江仙鹤新材料等在内的多家纸企集中发布3月涨价函,上调幅度为1000元/吨。从公告因素来看,纸企不约而同地表示现在原材料成本持续攀升,...

热升华转印墨水(什么情况?多家纸企集中发布涨价函造纸板块拉升,五洲特纸涨停)

...股份涨近4%,凯恩股份涨逾2%。据悉,包括五洲特纸、冠豪高新、河南江河纸业、浙江仙鹤新材料等在内的多家纸企集中发布3月涨价函,上调幅度为1000元/吨。从公告因素来看,纸企不约而同地表示现在原材料成本持续攀升,...

易撕牛皮胶纸(造纸概念股大涨背后:成本上涨、利润倒挂 有造纸厂主动停机)

...跟其后的是宜宾纸业4.59%、青山纸业4.03%、五洲特纸3.11%、冠豪高新2.89%、齐峰新材2.81%,而新股依