旅行社排名(了解2020-2021文旅上市公司业绩表现 这份报告就够了)

Posted

篇首语:博观而约取,厚积而薄发。本文由小常识网(cha138.com)小编为大家整理,主要介绍了旅行社排名(了解2020-2021文旅上市公司业绩表现 这份报告就够了)相关的知识,希望对你有一定的参考价值。

旅行社排名(了解2020-2021文旅上市公司业绩表现 这份报告就够了)

上市公司是一个行业发展的重要群体,它们的发展情况可以反映行业整体水平,同时在一定程度上,它们也会比非上市公司更早感知市场变化、预见危机的发生,从而进行前瞻性布局和业务结构调整。

2020年新冠肺炎疫情爆发对文旅产业造成巨大冲击,作为文旅产业的头部力量,文旅上市公司也经历“抗疫”、“疫后复苏”阶段,大部分文旅上市公司通过“练足内功”“创新求变”等积极应对疫情、迎合文旅消费新趋势、提振业绩,为其他文旅企业发展提供参考借鉴。未来,随着文旅产业转型升级和资本化程度的加深,将有更多文旅企业登陆资本市场舞台,同时对于现有文旅上市公司,以深耕产业、业务创新和前瞻战略构建长期价值、推动高质量发展仍将是主旋律。

为了给行业各方和投资者提供决策参考,新旅界研究院已持续多年对文旅上市公司进行系统性的研究,以下为新旅界研究院《2020-2021年文旅上市公司业绩评价报告》的简要内容:

一、文旅企业市值分析

2020年总市值大幅上涨,但大部分文旅企业市值缩减;2021年市值表现情况与之相反

截至2020年底,去除锋尚文化、奥雅设计等4家在2020-2021年新上市的企业,71家文旅上市公司总市值为28051.43亿元,同比增长82.53%,增长幅度远超A股、港股整体市值增长幅度。其主要系美团-W、中国中免两家大市值企业拉动,两家公司分别同比上涨175.24%、217.54%。若不考虑上述两家公司,69家文旅上市公司总市值为7943.93亿元,同比下降4.63%,整体表现较差。

究其原因,一方面与行业本身商业模式、业绩表现有关。另一方面则与资本市场有关。如在A股市场,行业分化较为凸显,机构抱团取暖使得马太效应凸显。同时叠加疫情影响、市场偏好因素,资金不断流向业绩稳定的蓝筹股、大盘股,聚焦到景气板块、高成长板块。而文旅产业景气度不高,同时以小市值公司为主,资本关注度不高。

图1 2020年市值涨幅前十位的文旅上市公司

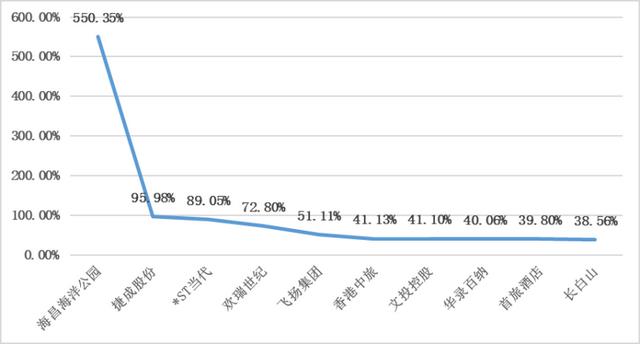

而到2021年底,去除新上市的公司,74家文旅上市公司总市值为23351.78亿元,同比下降17.16%。主要系美团-W、中国中免两家大市值企业影响所致,其中美团-W、中国中免分别同比下跌24.18%、22.51%。若不考虑这两家公司,72家文旅上市公司总市值为7760.61亿元,同比下降3.96%。在市值增长幅度方面,海昌海洋公园、捷成股份、*ST当代表现较好,分别增长550.35%、95.98%、89.05%。

图2 2021年市值涨幅前十位的文旅上市公司

从文旅上市公司各板块市值情况来看,2020年底、2021年底在线旅游类、其他类、影视文化类、酒店类和主题公园类上市公司市值均超过千亿元规模。

图3 2020年年末文旅上市公司各板块市值情况(单位:亿元)

图4 2021年年末文旅上市公司各板块市值情况(单位:亿元)

二、上市文旅企业总资产规模分析

2020年、2021年上半年总资产规模实现一定幅度增长,华侨城A、携程、美团-W占据前三

截至2020年底,75家文旅上市公司的总资产合计达14979.63亿元,同比增长6.11%,但绝大部分文旅上市公司资产呈下降态势,受疫情影响较大。

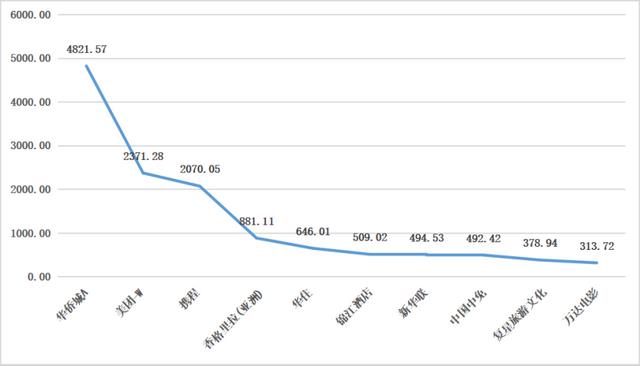

其中,华侨城A、携程和美团-W的资产规模排名前三,总资产均在千亿元之上,分别为4565.88亿元、1872.49亿元和1665.75亿元;同比增长20.28%、-6.45%、26.18%。在总资产增速方面,锋尚文化、LVJI TECH、*ST西域居于前三位,分别同比增长180.41%、64.97%、40.27%。而到2021年上半年,75家文旅上市公司的总资产合计达16589.53亿元,同比增长15.31%。

图5 2020年年末文旅上市公司资产规模排名前10名(单位:亿元)

图6 2021年上半年文旅上市公司资产规模排名前10名(单位:亿元)

三、上市文旅企业盈利能力分析

盈利能力表现不佳、受疫情冲击较为严重,但随着疫情防控局势好转已逐步复苏

2020年,75家文旅上市公司营收规模合计达3891.82亿元,同比下降18.69%,仅8家企业实现营收增长;净利润总计为-142.53亿元,同比下降156.97%。在具体企业营收方面,美团-W、华侨城A、中国中免、携程、华住居于前五位,营业收入分别为1147.95亿元、818.68亿元、525.97亿元、183.16亿元、101.96亿元。在净利润方面,华侨城A、中国中免、美团-W、华策影视、同程旅行居于前五位,分别为157.23亿元、73.37亿元、47.08亿元、3.94亿元、3.26亿元。

图7 2020年文旅上市公司营收规模排名前10名(单位:亿元)

图8 2020年文旅上市公司净利润规模排名前10名(单位:亿元)

2021年上半年,75家文旅上市公司的营收规模合计达2199.852亿元,同比增长67.97%,仅12家企业营收下滑;净利润总计为7.60亿元,同比增长104.26%。整体来看,文旅上市公司恢复状况较好,盈利能力有所修复。

四、文旅上市公司分布集中于三大经济圈

从地域分布来看,75家文旅上市公司分布在全国的22个省区市,北京、广东、上海、浙江数量分列前四,分别有14家、10家、8家、8家,地区市值分别为18633.96亿元、803.32亿元、2741.47亿元、766.37亿元。其中,北京因美团点评-W、中国中免高市值影响,总市值明显高于其他省市。

五、各细分领域发展情况

景区板块:业绩恢复仍需时日,产品创新升级、数字化打造成为发力方向

2020年,我国景区领域共有15家上市公司,在A股市场上市共14家,港股上市1家。从业绩表现来看,受疫情冲击、观光游市场发展红利消退等因素影响,2020年景区类上市公司营收和净利润普遍大幅下滑,只有4家A股景区类上市公司扣非净利润为正,同时11家A股景区类上市公司净利润出现下滑。而到2021年,景区类上市公司经营业绩仍未完全恢复。同时值得关注的是,近些年,景区类企业正在加快资本上市步伐,如青都旅游、广州塔等。

从行业整体发展来看,相比景点游、长途游,休闲度假游市场份额不断扩大。同时叠加消费升级因素,个性化、体验化、主题化产品备受市场追捧。此外,疫情因素也在淘汰低质量项目、催动行业结构性调整。因此,对于部分传统景区而言,如何结合在地文化、资源条件等,创新产品模式、延伸产业链条、提升复购率成为发展关键。此外,在运营模式上,管理端、服务端提升数字化服务水平成为关键。

旅行社板块:存量博弈仍在持续,产业生态圈拓展、产品创新和数字化发展成为头部企业发力方向

2020年,旅行社领域共有8家上市公司,在A股市场上市共6家,港股上市2家。整体来看,8家上市公司的总资产规模达到了351.91亿元,营收总额为132.54亿元,与上年相比出现大幅下滑。8家上市公司的净利润总额为-4.51亿元。

整体来看,旅行社类上市公司受疫情冲击、文旅消费结构改变、OTA竞争压力等外部因素,以及行业竞争加剧、自身业务模式创新力不足等内部因素影响较为严重,市场萎缩不可避免,旅行社市场也成为受疫情冲击最为严重的文旅赛道之一。而到2021年,出入境游恢复仍然遥遥无期,跨省游又受疫情广泛冲击,旅行社业务仍处于调整期,整体恢复仍有很长路要走。2021年上半年,8家上市公司营收总额为63.95亿元,净利润总额为-6.82亿元。

从上市公司的发展动作来看,“开源节流、生存下去”成为主旋律。在业务调整方面,一些以出境游为主营业务的上市公司转向国内旅游业务。同时也有旅行社类上市公司延伸业务板块,构建新的盈利增长点。如众信旅游、凯撒旅业、岭南控股等加码免税业务,凯撒旅业、飞扬集团等加码文旅目的地板块。在资本动作方面,引入战略投资者、扩展融资渠道等成为普遍打法。同时也有企业“抱团取暖”,如凯撒旅业和众信旅游拟合并,但最后无疾而终。在运营管理方面,短视频与直播带货、推动产品服务和运营管理数字化升级成为发力方向。

酒店板块:业绩恢复势头良好,中高端酒店市场、下沉市场成为布局重点,连锁化、品牌化成为趋势

我国酒店行业发展相对成熟,产品和服务标准化程度较高,甚至在中端酒店、经济酒店领域已赶上或超越国际先进水平,同时在高端酒店领域也实现迅猛发展,由此孕育了多家优质上市公司。2020年共有11家酒店类上市公司,有5家在A股上市,有4家在港股上市,有2家在美股上市。

整体来看,大部分上市公司受疫情冲击较为严重,但随着疫情防控局势的好转、商旅出行的率先恢复等,酒店类上市公司业绩开始恢复。2020年末,11家上市企业总资产规模达到2707.2亿元,同比增长2.15%;总收入为424.86亿元,同比下滑42.08%;净利润总额为-81.69亿元,同比减少356.40%。而到2021年上半年,11家上市公司总收入为225.48亿元,同比增长18.67%;净利润总额为-20.30亿元,同比增长55.65%,整体业绩开始复苏。

从行业发展来看,新冠肺炎疫情爆发正在加速淘汰竞争力比较弱的单体酒店,连锁化、品牌化步伐正在加快,同时对于酒店类上市公司而言,“逆势扩张”成为普遍打法。同时中端主题酒店、下沉连锁酒店市场将成为资本和头部酒店布局的重点,赛道市场仍在不断扩容。从运营管理维度来看,酒店数字化水平在不断提升,智能机器人、酒店PMS系统、物联网设备等在不断普及和渗透,将大幅提升行业管理和服务效率。

主题公园板块:市场竞争日趋激烈,沉浸式、IP化成为项目打造关键

2020年,我国主题公园领域共有5家上市公司,其中A股3家,港股2家。这5家上市公司商业模式相对成熟、品牌知名度较高。2020年年末,5家上市企业总资产规模达到4861.69亿元,同比增长18.21%;总收入为844.66亿元,同比增长27.78%;净利润总额为125亿元,同比下降21.31%。而到2021年上半年,5家上市企业总收入为255.79亿元,同比增长42.26%;净利润总额为24.56亿元,同比增长108.14%。

在具体企业表现方面,华侨城A全年表现优异,各项经营数据均处于行业前列。而宋城演艺受疫情冲击较为严重,同时叠加计提资产减值损失,2020年宋城演艺业绩出现大幅下滑,但到2021年宋城演艺业绩开始恢复。海昌海洋王国受疫情冲击也较为严重。面对偿债和现金流压力,2021年其转让五个重资产项目股权,开始发力轻资产输出业务。

从主题公园未来发展来看,伴随着消费升级中长期趋势,主题公园消费市场仍将持续扩容,其市场受众将进一步扩展。同时因主题公园消费复购率较高,其增长也具有中长期的延续性。从市场竞争来看,本土品牌、国际品牌竞相布局,市场竞争日趋激烈,在一些一二线城市已出现饱和现象,但下沉市场仍有一定发展空间。从产品模式打法来看,通过IP构建,VR/AR、视觉科技等新科技打造沉浸式场景已成为部分企业和项目核心打法。

影视文化板块:影视寒冬仍在持续,头部效应将进一步凸显,内容生产精品化、工厂化趋势加快

文旅融合已成为产业发展核心推力,因此我们选取了与旅游行业具有较高关联度和一定业务融合性的21家影视文化类上市公司进行分析,其中A股18家,港股3家。21家上市公司主营业务涵盖影视行业全产业链条。

整体来看,受疫情冲击、行业结构性调整等因素影响,2020年影视文化类上市公司业绩出现大幅下滑,总资产为1440.14亿元,同比下降11.89%;总营收为288.01亿元,同比下滑50.86%;净利润为-200.67亿元,同比下滑41.24%。而到2021年上半年,21家上市公司总营收为234.68亿元,同比增长189.41%;净利润为21.82亿元,同比增长116.04%,经营业绩开始恢复。

从产业发展来看,行业结构性调整仍在持续。在内容生产端,高质量、工业化、数字化等成为趋势。在2020-2021年,涌现出《我和我的家乡》《夺冠》《姜子牙》、《长津湖》等一批精品影视作品。同时在2021年,一批批主旋律电影备受市场认可。值得关注的是,产业数字化趋势在不断加快,在渠道端,流媒体平台成为影视传播重要载体;在生产端,大数据、新视觉科技等在不断融入。此外,围绕影视IP衍生经济布局也成为影视企业重要打法,不断有新企业布局实景娱乐板块。

在线板块:行业格局基本稳定,但跨领域流量平台在对传统OTA产生冲击,产业化、内容化、数字化成为头部企业发力方向

随着互联网人口红利消退,在线旅游市场开始进入慢增长时代,同时在经历激烈价格战和并购整合之后,市场格局已相对成型,“一超多强”发展格局已持续数年。同时值得关注的是,小红书、抖音等跨界流量平台也在切入在线旅游领域,未来或面临新一轮市场变局。在线旅游板块上市公司包括四家,途牛在美股上市,同程旅行、美团-W在港股上市,携程先在美股上市、后续在港股二次上市。

从经营业绩来看,受疫情冲击,四家企业经营业绩均出现大幅下滑,2020年,携程、途牛两家企业出现亏损,同时同程旅行净利润也出现下滑。而随着疫情防控局势好转,上市公司经营业绩开始恢复。面对新冠肺炎疫情,OTA企业普遍控制成本,拓展融资渠道,同时收缩战线、聚焦国内市场。

作为生态平台,OTA也在扮演行业引领性角色,对中小供应商提供金融、流量支持。如在2020年疫情防控期间,携程金融分别针对酒店和旅游供应商推出经营贷、程信链产品,携手多家银行合作伙伴提供不少于100亿元额度规模的小微贷款,纾解很多旅游企业的资金难题。疫情也在催动文旅行业线上化转型,“短视频+直播”成为普遍打法,而OTA企业成为重要推动者。

从OTA企业未来发展来看,产业链延伸将成为重点,特点是大住宿领域。同时对于OTA企业而言,数字化、智能化服务和运营能力将进一步提升,社区和内容营造也成为发展关键。

其他类板块:跨界特征明显,业绩表现差异性较大

我们将无法归入上述6个板块,但文旅业务是其主营业务之一,营收占比能达到10%以上的上市公司归入其他类板块,2020年,该类型的A股上市公司共有9家,港股2家。这11家上市公司除文旅业务之外的其他主营业务涉及行业较为广泛,各有特色,跨界特征显著。

从业绩表现来看,其他类企业相差较大,这与企业原始的主营业务有一定的关联,如以免税业务为主的中国中免业绩表现突出,而以地产业务为主的新华联受房地产调控、自身业务模式问题等因素影响业绩出现大幅下滑。这些企业涉足文旅业务,或许是出于财务营收的考虑,或许是出于战略布局的考虑,也可能有一定的偶然性因素,本报告对此暂不展开分析。

六、文旅企业未来上市机会

从文旅企业上市动作来看,2016-2020年运作成功并上市的文旅企业相对较少,仅包括天目湖、复星旅游文化、西域旅游等为数不多的几家企业。但同时值得关注的是,近两年来文旅类企业登陆资本市场的动作明显加快。陕西旅游、青都旅游、广州塔等多家景区类企业,华强方特等主题公园企业,南方游乐、恒润科技等文旅科技企业,亚朵酒店等酒店企业,都有谋划资本上市的动作和意向。

同时在2021年,已有奥雅设计、山水比德、君亭酒店三家企业登陆资本市场。此外,近些年民营企业、弱资源强运营型文旅上市公司占比开始逐步提升,文旅上市公司整体治理水平和结构质量也在不断提升。

文旅企业上市也存在一些难点和痛点,主要与经济环境、行业格局、文旅商业模式等多重因素相关。目前来看,文旅行业大部分领域发展相对成熟,很难再有爆棚式增量空间。同时受疫情、经济下行压力加大等因素影响,文旅行业景气度不高、资本关注度不高。

从文旅行业商业模式角度来看,文旅企业业务模式普遍缺乏门槛性和规模复制性,同时企业规模普遍较小,很难达到上市标准。对于传统景区、主题公园等领域企业,资产较重、规模扩张有限、盈利水平不高,同时叠加国有景区门票降价等政策因素,企业持续发展、资本上市之路困难重重。

此外,国有“风景名胜区”门票收入不计入上市公司,也使得一些景区项目难以上市。而对于OTA、旅行社等渠道端企业,市场格局基本定型,甚至抖音、小红书等不少跨界者也在争夺市场份额,很难有新上市公司涌现。而文旅科技、智慧旅游、景区运营等产业服务领域企业规模普遍偏小、盈利不稳定。

从未来文旅上市公司机会来看,在传统景区领域,国有文旅集团仍将成为资本上市的主力军,随着其资源整合力度的加大、资本化探索加快,未来或将一些优质景区资产打包上市,构建资本化平台、推动资产增值。在文旅综合体、文旅新消费领域,商文旅融合、城市微度假领域头部品牌或将走上资本化道路。在酒店领域,中端酒店赛道将涌现数家上市公司。目前君亭酒店已经成为A股中端酒店第一股。在旅行社和OTA领域,受市场竞争格局和疫情影响,很难跑出上市公司。在文旅科技领域,新型文旅科技产品制造、智慧旅游或将是未来企业发展壮大并实现资本上市的主要增量空间。

相关参考

泰安旅行社排名(冬游泰安哪里好玩?听文旅“大咖”们的推荐准没错儿)

齐鲁晚报·齐鲁壹点记者薛瑞徐智慧宋鑫茹金文茜在“中华泰山国泰民安”2020冬游泰安惠民季启动仪式中,为了助推泰安冬季旅游发展,各功能区、各县(市、区)策划推出6大类25项主题旅游线路,制定出台包括景区、酒店在内...

近日,广东省景区行业协会等单位联合发布《广东省疫后景区复苏指数大数据调查报告》,报告显示全省文旅复苏指数平均值超过70%,清远文旅复苏指数达94.33%,在全省各地市排名中“霸榜”。在广东景区复苏指数排名中,清远...

近日,广东省景区行业协会等单位联合发布《广东省疫后景区复苏指数大数据调查报告》,报告显示全省文旅复苏指数平均值超过70%,清远文旅复苏指数达94.33%,在全省各地市排名中“霸榜”。在广东景区复苏指数排名中,清远...

应当进行(ST宏图业绩预告再遭问询,要求说明2020、2021年是否存应当进行会计差错更正情形)

...23年2月14日收到上海证券交易所下发的关于对公司2022年度业绩预告相关事项的二次问询函。问询函指出,2月13日,公司披露了2022年业绩预告问询函回复。根据相关公开信息查询,公司前五大预付款对象中,南京宁攀贸易有限公...

武汉光电传感器公司排名(熊友辉:打破外国公司垄断 四方光电业绩飘红)

...公司实现营业收入547,467,125.72元,同比增长77.80%;归属于上市公司股东的净利润179,679,975.14元,同比增长112.70%。业绩增长主要缘自“空气品质气体传感器、医疗健康气体传感器应用领域增加及市场份额提升,车载传感器进入产出...

近日,国外轮胎企业上半年的财务业绩纷纷出炉,车与轮统计了10大外资品牌的销售额排行榜与净利润排行榜。销售额排行榜备注:1、德国马牌的销售额数据统计的是“轮胎橡胶业务部门”;2、以上汇率均采用8月11日汇率:1美...

...面歇业、入不敷出成普遍状态。据不完全统计,90%以上的旅行社已经事实上歇业,90%以上的旅游景区、酒店民宿、车船公司、在线旅游服务商陷入持续亏损状态。前三季度营收陷入窘境,财务状况堪忧。2022年也是行业不断洗牌...

...来袭,加之信息越来越透明,需求越来越多样,留给传统旅行社单纯靠嫁接资源生存的空间变得越来越小了。 大文旅时代 传统旅游企业的空间越来越窄 这几天,“文化”这个词在行业内的关注度非常高,能被报告提...

旅行社双飞一动什么意思(贵州“假日风光国旅旗舰店”:昆大丽双飞一动6日游1500元,划算吗?)

...系统”监测到:【云南旅游曝光台】贵州“假日风光国际旅行社有限公司”:昆明、大理、丽江双飞一动6日游1500/人,惊喜等着你!_文旅头条全国各地出发,昆明、大理、丽江双飞一动6日游最低只要1500元/人真的划算吗?让文...

正泰调压器(A股市场转换器龙头股,全国排名第一,业绩营收稳定增长)

A股上市公司电源转换器龙头股——公牛集团电源转换器市场及用电安全电源功率转换器,也称为交流转换器,是一种变压器。电源转换器几乎用于所有电子产品中。它具有简单的原理,但是根据不同的使用场合(不同的用途)...