方铜棒定制(海亮股份专题研究:铜管龙头,底部扩张)

Posted

篇首语:使人疲惫的不是远方的高山,而是鞋里的一粒沙子。本文由小常识网(cha138.com)小编为大家整理,主要介绍了方铜棒定制(海亮股份专题研究:铜管龙头,底部扩张)相关的知识,希望对你有一定的参考价值。

方铜棒定制(海亮股份专题研究:铜管龙头,底部扩张)

(报告出品方/作者:东吴证券)

1. 海亮股份:全球铜管龙头

1.1. 公司简介

浙江海亮股份有限公司是海亮集团有限公司控股的中外合资股份有限公司。公司主营业务为高档铜产品、导电异型材、铝型材的研发、生产、销售和服务。公司产品广泛应用于空调和冰箱制冷、建筑水 管、海水淡化、舰船制造、装备制造、汽车工业、电子、交运、五金、电力等行业。

1.2. 股权结构稳定,布局全国

公司股权结构较为稳定,截至 2021 年 7 月 21 公司第一大股东为海亮集团,持股比 例为 38.49%;实控人为冯海良,直接持股比例为 3.07%,合计控制比例达 41.56%。

1.3. 深耕铜管主业

公司主要从事铜管、铜棒、铜管接件、铜铝复合导体、铝型材等产品的生产制造。 公司产品广泛用于空调和冰箱制冷、建筑水管、海水淡化、舰船制造、核电设施、装备 制造、汽车工业、电子通讯、交通运输、五金机械、电力等行业。公司是中国铜管生产 企业龙头、中国最大的铜管出口商以及最大的铜合金管生产企业,也是中国最主要的铜棒生产企业之一、 中国排名前三的精密铜棒生产企业。

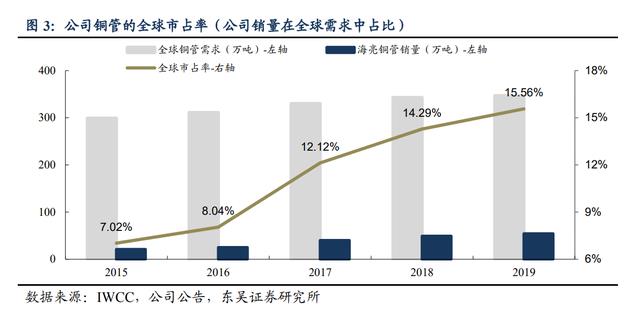

铜管行业龙头地位。公司的核心业务是铜管生产,主要包括制冷用无缝铜管、建筑 用铜及铜合金管、热交换用铜及铜合金管、其他用途铜及铜合金管等品种;按产品形态主要分为直管、盘管和铜管件。2020 年中国铜管企业产量 219 万吨, 公司铜管产量 53.9 万吨,市场份额为 24.6%,行业第一。国际市场上,公司也是铜管行业的龙头企业,根据 2025 年规划,公司在 2025 年铜管销量达到 126 万 吨。

公司采用“以销定产”的经营模式、“原材料价格+加工费”的销售定价模式,从而实现“赚取稳定加工费”的盈利模式。公司在境内建立完善客户网络,尤其是在占境内 80%以上市场份额苏、浙、沪、粤地区,积累一大批稳定客户,又率先开拓境外市场,境外客户已发展到 300 多家。

收入结构上,铜管是公司的主要收入来源, 2016 年铜管产品收入占比达 94%,之后逐年降低,2020 年度占比为 55%。围绕“优化供应链资源及渠道配置效率, 增强产业链竞争力和话语权”的战略目标,公司在业已形成的有色金属大制造平台的基础上,着力推动和完善大物流平台的建设,将原材料贸易业务与铜加工业务进行垂直整合,贯通产业链,使两者在公司的统筹管理下相辅相成、协同增效。

2. 铜管行业:行业出清,“剩”者为王

2.1. 铜管产量下降,头部企业集中

2020 年中国铜管材产量共计 205 万吨,在所有铜加工材中占比达到 10.81%,是除铜线材外占比最大的品类。2018 年之后,我国铜管产量开始逐年下降,2019、2020 年产量同比分别下降 23.02%、4.21%。

我国铜管行业的集中度较高,主要产量来自于头部企业,2019 年中国铜管企业铜管产量 232 万吨,境内前六大铜管企业产量占比超过 64%。2020 年我国铜管企业产量 219 万吨,其中海亮股份、金龙、奥博特占比分别为 24.6%、22.7%、4.4%。

2.2. 行业出清,整合开启

铜加工行业经历过前期爆发式增长之后,过剩产能问题开始出现。铜管行业定价模式为铜价+加工费,企业利润与加工费息息相关。

铜加工产业上游为铜精矿,由铜精矿进行一系列精炼得到精炼铜及电解铜。全球精炼铜产量逐年上升,但 2015-2019 年增速有所放缓,2019 年产量为 2404.6 万吨,同比下降 0.27%;其中原生精炼铜产量 1999.2 万吨,再生精炼铜 405.4 万吨。

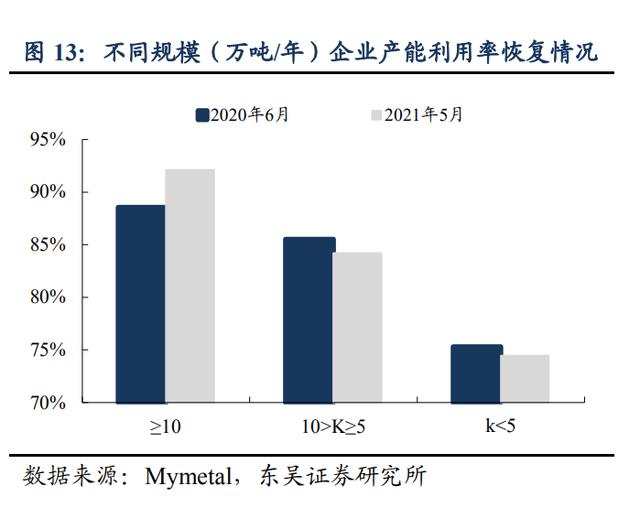

铜管加工费连续下降导致企业利润大幅下降,无能力应对亏损与现金流压力的中小企业逐渐被淘汰。未淘汰企业行业内竞争力进一步加强,存活下来的企业通常拥有更好的成本管理水平和技术优势。 2020 年 6 月到 2021 年 5 月,年产能大于等于 10 万吨企业的产能利用率从 88.55%逐渐 上升至 92.1%,产能小于 10 万吨的企业产能利用率均不升反降。产线及其配套设施的更换成本高,而现有产线的产能利用率较低,这些使小规模企业的竞争力下降,不断推动行业内的整合,大规模企业在市场中的地位进一步稳定。

2.3. 全球需求中国占比超半,未来多增长点

1) 制冷行业:主力军空调

铜管产品铜管由于其柔韧性、导热性以及耐腐蚀性优异等特点,被广泛应用于空调与冰箱、冰柜等设备的蒸发器、冷凝器、连接管、 配管、管件等领域。2021 年,空调、家用冰箱以及冷柜产量均大幅上升,上半年产量分别为 1585、4435、 1585 万台,同比分别达到 21%、19%、42%。制冷行业产量提升将带动制冷用铜管的需求。

空调、冰箱及冷柜的产量在房屋建筑竣工面积增加的驱动下,未来上升趋势明显。 2021 年上半年我国房屋竣工面积、新开工面积分别为 3.65、10.13 亿平方米,同比分别 增加 25.7%、3.8%。中央发布文件淘汰低效制冷产品,铜管行业有望受益。

2) 建筑业:政策鼓励+消费升级

发达国家铜水管在建筑领域的应用达到 7%~9%,由于铜管价格较高,中国目前建筑中铜水管应用仅为 3%。随着我国城市化水平以及环保意识的提高,预测铜水管由于其耐腐蚀、耐高低温、杀菌 等特性,未来在建筑中将被广泛应用。

2021 年上半年,我国房地产开发投资完成额为 7.22 万亿元,同比上升 15%,驱动未来房地产建设面积的增长;随着我国居民生活水平的不断提高,居住消费支出也处于 上升趋势,2021 年上半年我国居民居住上的消费支出同比达到 7.5%。预计未来建 筑用铜管的需求量将得到提升。

3) 其他行业多面开花

在海洋工程中,由于铜合金冷凝管具有导电性、导热性以及耐腐蚀等优良性能,应用前景广阔。我国已建成海水淡化工程 123 个,全国海水淡化总能力约为每日 165 万吨。到 2025 年,全国海水淡化总规模达到每日 290 万吨以上,新增海水淡化规模每 日 125 万吨以上,对热交换冷凝铜管的需求很大。

由于铜管具有明显抑制细菌繁殖的作用,因此被大量应用于医院集中供氧、手术室净化气体输送、压缩空气、负压吸引等医疗用气体和真空用领域中。2021 年 1-5 月,我国在医药制造业的固定投资完成额累计同比达到 24.2%,预计未来医疗费用与医疗需求将进一步增长。

3. 海亮股份:携手中色奥博特,龙头地位愈显

3.1. 牵手奥博特强强联合,境内市场区域互补

奥博特主要从事空调制冷铜管、高精铜合金板带、高精压延铜箔三大主营业务板块产品的研发、生产和销售,年铜加工能力 16 万吨。

公司与中色奥博特双方共同出资设立合资公司,在发挥合作双方铜管行业优势的基础上,海亮股份将采用自主研发的先进铜管制备及装备技术,对奥博特原有的铜管生产基地进行全面改造升级,并通过智能化、信息化 生产线与管理业务系统的建设,全方位实现智能制造。预计进行产能置换后,海亮 股份基于产量口径的市占率将进一步提高。

两家公司区域互补,完成境内市场全覆盖,有效实现产销布局优化。未来公司可根据客户分布区域和生产基地布局合理分配产品生产布局,实现产品的就近供应,从而大幅缩短产品与原材料的运送半径,降低运输成本、提高客户服务能力。

3.2. 全球化布局,抢占境外市场

公司已通过自建、并购相结合的方式在全球设立了十九个生产基地。

1) 依托业已形成的全球生产基地布局及规模效应,实现了供应链渠道的共享,有 效降低了采购成本。在生产实践中,公司采购团队基于各基地实时生产需求, 通过对全球各市场信息的及时把握和分析,确定最优采购方案并通过合理运用相关工具确保落地。

2) 依托体量及信誉优势,在与供应商的长协价格谈判过程中亦具备较强的议价能 力及优势,有效增强应对全球贸易保护主义等潜在挑战的能力。

3) 积累较为丰富的行业整合经验,通过管理、工艺输出,提升铜加工工厂的产能利用率与盈利能力。公司在陆续并购同行后,通过不断向标的公司输出精细化管理和制备技术,实现了其销量与盈利能 力的快速增长。

3.3. 产能稳步扩张,年化增长 15%-20%

公司计划至 2025 年实现铜加工材年销量超 220 万吨,成为全球最大的铜管、铜棒、铜 排加工制造企业。当前包括募投项目在内的公司各重要在建项目正按计划推进,技改其 其他筹划项目正加快论证,产能扩张将有节奏依序进行。

公司募投项目进展顺利。截至 2021 年 3 月末,公司拥有铜加工产能 111.7 万吨,在 建项目产能近 60 万吨,公司计划在 2025 年实现铜材销量 228 万吨/年,未来五年销量 CAGR 超过 20%。2021 年新增产能包括浙江 7 万吨铜管产线,投产后将成为全球智能化程度最高、综合生产成本最低的铜管生产线之一。

4. 海亮股份:产品多样化,生产效率提升

4.1. 产品多样化,摆脱空调产业依赖性

空调企业是公司最大的下游客户,但由于空调企业寡头现象严重,若过度依赖空调行业,有可能导致铜管企业盈利能力波动风险较大。公司在空调用制冷铜管外,保持丰 富多样的产品结构,并且在细分行业内处于上游水平,保障了公司的盈利稳定性与抗风 险性。

1) 铜棒。

2020 年公司收入中铜棒占比 10.94%,毛利率为 4.53%。诸暨有色智造园一期 15 万 吨/年铜棒项目 2020 年全部达产,公司铜棒产量从 2018 年的 6.7 万吨增至 2020 年的 25.32 万吨,年复合增速为 94.4%,。

公司曾获得“中国铜棒(排)材十强企业”等荣誉,已成为铜棒行业领先企业,与下 游行业内优质客户均保持良好合作关系。

2) 医用铜管。

海亮股份是医用铜管行业的领先者。医用气体管道输送的气体往往直接作用于病人,因此对洁净度与毒性残留的要求十分苛刻,所用管材必须严格按照规定进行脱脂清洁。由于使用传统清洗剂脱脂会产生清洁度不高和残留腐蚀较大等风险,海亮股份为此专门定制了铜管超声波清洗设备,可同时实现全程自动上料,清洗,吹扫,烘干,全程自动化,最大程度减少人为因素干预,并确保产品性能一致性,严格控制管材内表面碳的残留量不超过 0.02g/ ㎡,从技术角度保证铜管脱脂质量稳定。目前已完成 ISO/IEC 17025-2005 标准的 CNAS 实验室认证,为当前境内极少数的国家级检测实验室,能够满足医疗管需要进行的各项 检测要求。海亮股份在全国各地均有生产基地,可以更加便捷地为各地医疗卫生机构提供医用铜管。

3) 铜镍合金。

主要应用于海洋工程,铜镍合金有强耐腐蚀性的优点。公司产品在海水淡化行业总 销量中占比较高,目前仍在开发船舶等新市场,未来在销量与加工费上有较大增长空间。 海亮股份是国家标准的起草单位, 拥有与海水淡化管生产制造相关的“直燃式金属管材光亮热处理炉”、“直燃式金属管材 光亮热处理方法”等多项发明专利。

4.2. 生产效率提升

公司不断升级生产线,公司坚持科技强企方针,不断增强新工艺、新装备、新产品 的研发实力,将制造智能化与管理信息化高度融合,通过采用智能化设备、物流、仓储,将 ERP 及 MES 等智能化控制系统相互融合,建设智能化工厂,形成以自动化装备和工 业互联网络为基础的智能工厂新模式。公司生产人员人均产量逐年提升, 2020 年达到 123.8 吨, 2016 至 2020 的年复合增速为 13.47%。

4.3. 建设光伏项目,降低用电成本

公司结合自身业务特点,将光伏发电与制造主业有机融合,通过在旗下各基地工厂 屋顶建设分布式光伏电站并自主运营的方式优化能源供给结构。铜加工研究院在 2016 年投资于太阳能光伏发电领域, 2020 年,公司在安徽、重庆、中山分别设立三家光伏发电行业子公司,光伏项目先后建成并网,进一步挖掘 了公司的资源要素潜力,有效降低了综合用电成本。

未来公司自用部分电力无需付费,余量上网部分在得到燃煤发电脱硫标杆收购电价外可以得到国家的补贴。2021 年在 2017-2020 年,公司均有得到政府的光伏发电补贴,分别为 1.0、8.9、8.7、7.9 百万元。另一方面光伏发电在降低碳排放方面拥有压倒性的优势,光伏发电的二氧化碳排放为 33-50 克/度,而煤电为 796.7 克/度。

5. 盈利预测

基于以下假设:

1) 铜管行业下游需求增加,空调“一户多台”属性叠加换装升级需求拉升空调行 业稳定增长;房地产以及政策导向驱动制冷行业与建筑用铜水管未来需求增加, 海洋工程政策目标带来增长空间。铜管行业处于底部回升阶段,行业整合后盈 利能力开始恢复。

2) 公司与奥博特合作,稳固铜管行业龙头低位,同时扩产项目齐头并进提升同时 市占率,从而增加公司对下游空调厂商的议价权。

3) 公司产品内容不断拓宽,在船舶、医用等领域应用更加深入。

4) 公司生产效率进一步提高,毛利率与净利率双升。

预计2021/22/23 年,公司营收分别为 711.62/872.57/991.15 亿元,增速分 别 为 53.3%/22.6%/13.6% 。 预计公司 2021/22/23 年归母净利分别为 13.15/19.86/26.89 亿元,对应增速分别为 94.0%/51.0%/35.4%;对应 PE 分别为 15.4x/10.2x/7.5x。

6. 风险提示

1)疫情恢复不及预期。

公司在全球多地有生产基地,疫情反复带来的全球市场波动以及汇率波动风险较大。

2)铜加工行业下游需求不及预期。

公司通过与奥博特合作以及布局多项扩产计划,来增加铜加工行业的龙头地位。若 铜加工行业下游需求不及预期,尤其是空调行业,将对公司的收入以及盈利能力产生较 大负面影响。

5) 反倾销政策应对不及预期。

2021 年 6 月 17 日,美国商务部宣布对进口自越南的无缝精炼铜管材作出反倾销终 裁,越南生产商和出口商的倾销率为 8.35%。公司在越南设有基地,且在公司境外 基地中产量最大,若反倾销应对不及时,可能会对公司越南基地产品的市场产生不 利影响。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

相关参考

海亮和飞轮铜管哪个好(铜管全球龙头,海亮股份:迎接量增利升,锂电铜箔贡献第二增长极)

...于优质铜产品业务。当前核心业务分为三大系列(铜管、铜棒和管件;铝型材;导电异型材)、八大主导产品(铜合金管、制冷用空调管、无缝铜水(气)管、精密铜棒、管件、微通道铝扁管、铝型材、铜排)。下游广泛应用于...

无缝铜棒(海亮股份首条铜箔生产线试产 夯实新能源汽车主赛道)

界面新闻6月15日消息,浙江海亮股份有限公司6月14日官微消息,以公司子公司甘肃海亮新能源材料有限公司为实施主体的海亮高性能铜箔材料项目一期首条生产线试产成功。海亮股份表示,预计第三季度末完成一期1.25万吨/年的...

2021年11月5日,海亮股份董事长兼总经理朱张泉带领公司三年预算项目团队进驻海亮奥托铜管(广东)有限公司(以下简称“中山公司”)展开实地调研,并作出重要战略规划:启动生产线优化升级改造项目。此举实现了现有资...

2021年11月5日,海亮股份董事长兼总经理朱张泉带领公司三年预算项目团队进驻海亮奥托铜管(广东)有限公司(以下简称“中山公司”)展开实地调研,并作出重要战略规划:启动生产线优化升级改造项目。此举实现了现有资...

成品法兰盘(恒润股份研究报告:风电法兰龙头,新布局迎来新起点)

...其他自由锻件采用自由锻工艺,生产各种标准通用法兰或定制法兰。纵观公司发

全国疫情最新情况:11月21日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增本土确诊病例2145例(广东781例,北京274例,四川240例,重庆178例,云南147例,山西89例,内蒙古77例,河南75例,江苏51例,浙江37例,黑...

全国疫情最新情况:11月21日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增本土确诊病例2145例(广东781例,北京274例,四川240例,重庆178例,云南147例,山西89例,内蒙古77例,河南75例,江苏51例,浙江37例,黑...

新款国产转印纸(仙鹤股份:国内特种纸行业龙头,大力扩张纸浆产能打通全产业链)

独立客观第三方研究,为您筛选优质上市公司证券代码:603733综合评级:A一、主营业务评分:731、业务分析:公司主营产品为特种纸,有别于文化类用纸(双胶纸、铜版纸、新闻纸等)、包装类用纸(瓦楞纸、箱板纸、白纸板...

QBe0.6-2.5圆棒销售:直径6mm-350mm,均有现货QBe0.6-2.5圆棒分类:车光圆、拉光圆、黑皮毛圆QBe0.6-2.5板材销售:厚度6mm-300mm,均有现货QBe0.6-2.5板材分类:机扎板、锻造板、锻板、扎板、拉丝板QBe0.6-2.5产品备注:零售,批发1...

温控ic开发(芯源微专题研究报告:半导体设备加速受益国产化大浪潮)

...产和销售。2019年3月12日公司更名为沈阳芯源微电子设备股份有限公司,并于当年12月16日在上交所科创板上