方案光模块(光模块行业竞争格局和投资逻辑)

Posted

篇首语:非淡泊无以明志,非宁静无以致远。本文由小常识网(cha138.com)小编为大家整理,主要介绍了方案光模块(光模块行业竞争格局和投资逻辑)相关的知识,希望对你有一定的参考价值。

方案光模块(光模块行业竞争格局和投资逻辑)

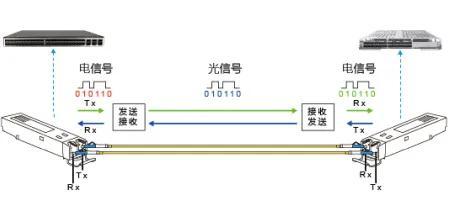

什么是光模块?简单地说就是电信号和光信号相互转换的关键器件。如图(1):

资料来源:CSDN

为了清晰精准地分析光模块行业竞争格局,找到精准的投资标的,本文将运用战略管理理论大师迈克尔〮波特的“五力模型”来论述。

波特的“五力模型”全面地解析了行业中现有企业、供方、买方、潜在进入者和替代品这五个方面的竞争力。通过对这五个方面的逐一分析,可以综合得出该行业的主要企业的竞争环境和竞争能力,从而有效衡量企业的价值,以便我们寻找到该行业的优质投资标的。

我们先了解一下光模块产业链的基本情况。上游(供方):光芯片供应商、电芯片供应商、PCB供应商及其它光器件和组件。

中游(生产商):国内竞争十分激烈,参与者众多,已有一批中国企业在全球市场处于前列,第一梯队里有中际旭创、华工科技、光迅科技、海信宽带、新易盛等,都具备较强的研发能力;天孚通信、博创科技、剑桥科技等企业位于第二梯队,均拥有能商用的高速光模块。

下游:通信设备厂商、电信运营商、数据中心运营商。通信设备领域当前为多寡头竞争,我国通信设备企业在全球市场具有较强竞争力,其中华为和中兴的全球市场份额均位列全球前五;电信运营商是巨头竞争格局,即中国移动、中国联通、中国电信三巨头;数据中心也是巨头竞争格局,中国企业竞争力突出,行业需求持续扩大。

总体来看,我国光模块行业在产业链上游国产化程度严重不足,对外依赖度高;产业中游竞争程度高,中国企业在全球市场取得了非常好的竞争优势,且竞争力还在提升;产业下游中国企业竞争力较强,为市场需求增长提供支撑。

一、现有企业的竞争格局

经过多年发展,光模块行业竞争比较集中,生产和市场主要集中在中国和美国。

1、从营业收入看全球企业竞争格局

营业收入TOP10的企业如图(2):

资料来源:LightCounting 智峰说市整理

从上表我们可以得出如下结论:一方面中国企业在制造领域市场份额大幅增加,十强占据六席。中国厂商全球市场份额已从2010年的15%,提升到了2021年的51%(统计数据来源于Lightcounting,该机构为全球光通讯领域的权威数据提供商)。另一方面,国内主要生产商之间的竞争格局基本稳定,坐次排位变化较小,只有华工科技在2021年提前了两位。

2、国内一线产商的竞争格局

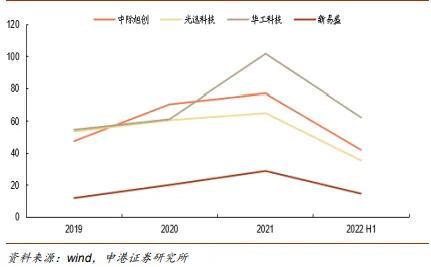

为了便于分析和甄别投资标的,我选取了A股上市的光模块头部公司作为分析对象。分析数据都是公开数据,基本都来源于上市公司公告,我借用了申港证券研究所的统计,在此致谢!我们先看最近三年半以来的营收情况。如图(3):

这个统计中,2022年的数据仅有上半年的,造成趋势线掉头向下,事实上,四家公司的近三年半以来,营业收入都是增长的,尤其是华工科技,自2020年以来已经上了一个台阶,增长低斜率明显变大。

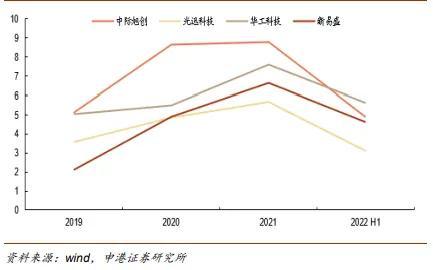

再看看这四家公司的净利润情况,见图(4):

该图同样用了2022年上半年的净利润数据,使得趋势线变得向下,实际上,四家公司的净利润都稳定增长,且2022年H1利润均已经超过去年一半,显示2022年将继续增长。新易盛增速最快,华工科技2022年半年度已经超过了中际旭创,展现了强势增长力。华工科技负责生产光模块的子公司华工正源2022年H1营收29.85亿元;净利润1.67,同比增长242%。

3、从技术能力看未来竞争格局

光模块的技术升级非常快,企业的竞争力很大程度上体现在技术迭代上。竞争力强的企业往往会享受技术领先红利,包括价格红利、盈利能力提升、份额提升等。自2010年开始试用40G新产品开始,进化路径为100G、200G、400G。当前市场主流产品是200G、400G光模块。但800G的光模块已经开始推广和试用,具有更高技术含量的硅光模块也将逐步成为行业突破方向。

LightCounting预测,800G处于技术迭代的前夕,自2023年起, 800G光模块的需求会起量较快,到2024年成为主流产品,当前所处阶段与2019年400G起量时的盛况非常相似,见图(5):

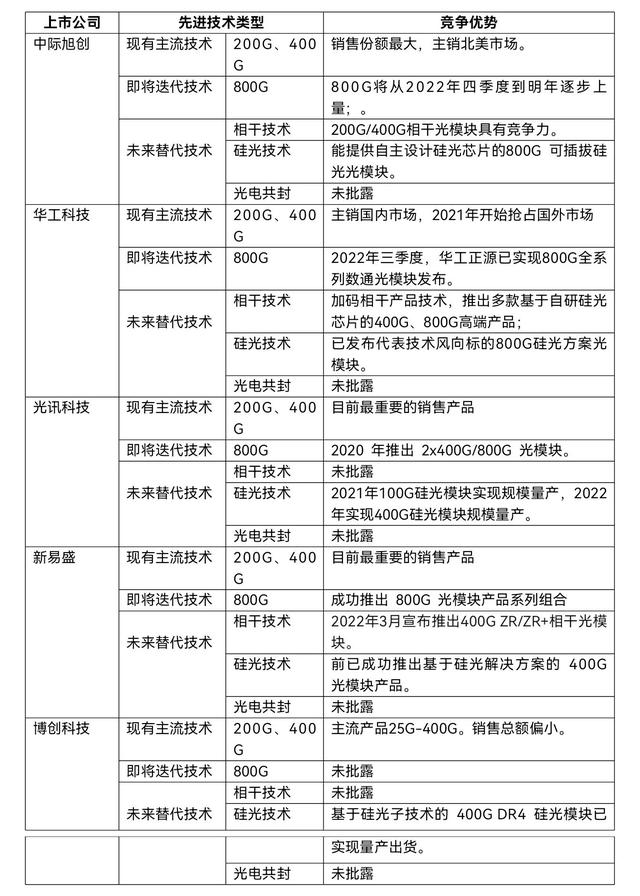

迭代初期往往是市场竞争格局发生激烈变化的关键时期。国内主要产商在800G产品上的研发布局和量产情况,见图(6):

资料来源:各公司公告,智峰说市整理

从上表可以看出,国内主流光模块产商均积极布局了800G产品。其中,中际旭创、华工科技和光迅科技的产品已经提供下游验证试用。值得重点指出的是华工科技,此前代际产品推出时间总是慢半拍,这次已经全面处于领先地位,推出了全系列的800G产品,其发布的800G硅光方案光模块或望成为下一代的技术风向标。同时,在通信接入市场,下一代25G/50GPON已开启市场验证窗口。

二、对供应商的议价能力

光模块的上游主要是光芯片、电芯片、PCB及光学元件、组件器件。其中光学元件和组件器件在光模块成本中占比不高,本文不做讨论。25Gbs以上速率的光模块中,光芯片的成本占比约为60%;电芯片的成本占比约为18%;PCB的成本占比为5%。

1、芯片国产化程度不足,对外依赖度高,议价能力弱

①、光芯片

光芯片生产工艺和流程均较为复杂,包括芯片设计、基板制造、磊晶成长、晶粒制造四个关键环节。造成我国光芯片国产化不高的主要原因有三个方面:

一是中国光芯片企业绝大多数是无晶圆厂(即fabless),仅负责光芯片的设计,而基板制造、磊晶成长、晶粒制造等环节需外包至其它厂商。

二是没有掌握核心技术,其中磊晶成长技术壁垒极高,目前我国工艺水平落后,短时间内难以攻克。当前全球超过50%的光芯片磊晶成长与晶粒制造由Finisar、Lumentum等龙头企业掌握。这使得中国光芯片极大程度上受到国外厂商制约。

三是关键设备限制中国光芯片发展。目前我国芯片制造设备严重落后于世界先进水平,由于众所周知的原因,目前我国进口芯片制造设备的路径基本被封死。

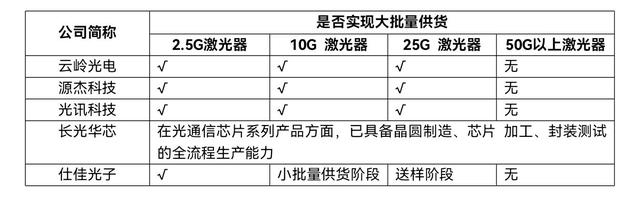

虽然处境艰难,但我国的光芯片企业已经杀出了一条血路,在2.5G和10G的产品上已经实现国有化替代,但25G光芯片的国产化率约20%,25G以上光芯片的国产化率仅约5%。国内主要光芯片企业如图(7):

资料来源:公司公告,智峰说市整理

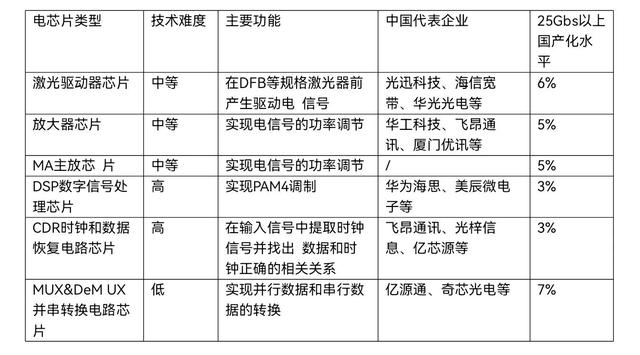

②电芯片

电芯片在光模块整体成本中的占比约为18%左右,相对比光芯片在光模块整体成本占比60%而言,电芯片占比明显偏小,但仍然为第二大成本占比。我国光芯片的国产替代初具规模,占比20%左右。电芯片的国产化进程明显慢于光芯片,25Gbs及以上光模块使用的电芯片主要依赖进口,整体自供率不足5%。国产化占比和主要产商如图(8):

资料来源:亿通数据

这里需要特别说明的是长光华芯(688048),公司在电芯片领域已经取得了较大成效,拥有了四项核心技术:器件设计及外延生长技术、FAB晶圆工艺技术、腔面钝化处理技术以及高亮度合束及光纤耦合技术。此外,长光华芯采用IDM模式,已建成3吋及6吋半导体激光芯片量产线,构建了GaAs(砷化镓)和InP(磷化铟)两大材料体系。

③、印制电路板(PCB)

光收发组件和电芯片等器件组成光模块时,需要PCB将各个组件相连接。PCB在光模块整体成本中的占比约为5%左右。PCB是我国优势产业,当前全球产能主要集中在中国,是中国光模块器件中少数实现自主可控、国产化的电子器件。

2、国内光模块企业向上一体化,积极布局上游芯片领域

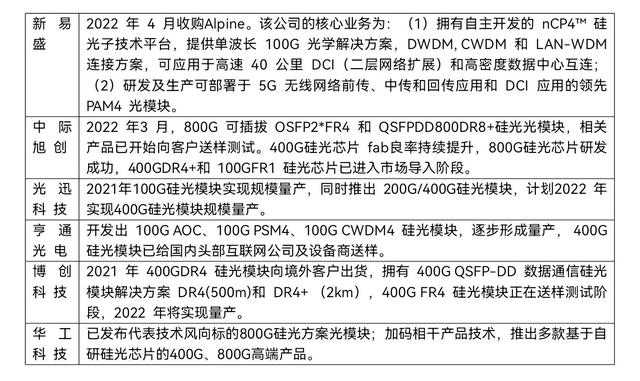

出于成本控制、产业链延伸、供应链安全等方面的考虑,国内部分光模块企业已通过收购、参股、自研等方式布局上游芯片环节,积极向上游突围。哪些企业实行了向上一体化?见图(9):

资料来源:各公司官网、公告,智峰说市整理

总结来看,虽然我国企业在光芯片和电芯片的产业化上遇到种种困难,目前的议价能力也非常弱,行业的利润被国外企业吞噬,但艰难的探索已经有了一个好的开端,有理由相信,我国企业在上游领域的市场份额将不断增长,从而将全产业链话语权揽在手中。

三、被替代的可能性

光模块迭代很快,从25G、100G、200G、400G,一直到800G,但都是传统性质的光模块。传统光模块主要采用高速电芯片、光芯片和光学组件等器件封装而成,本质上属于“电互联”。随着摩尔定律失灵,晶体管加工尺寸逐渐缩小,“电互联”的传输瓶颈显而易见。至800G的产品为止,“电互联”依然是主流,但随后升级的1.6T产品,“电互联”将走入极限值,不再具备技术优势和成本优势。替代传统光模块的技术有三条路线,分别是硅光技术、相干技术和光电共封装(CPO)。其中重点是硅光技术和相干技术,光电共封技术可以看作硅光技术的辅助技术,该技术预计在2025年以后才能开始商用。

1、相干技术

相干技术是利用要传输的信号来改变光载波的频率、相位和振幅,重点应用于高速率、长距离传输。技术核心是:在发送端,采用外光调制的方式将信号以调幅、调相、调频的方式调制到光载波上,经过后端处理发送出去。到达接收端以后,首先经过前端处理如均衡等,再进入光混频器与本地光振荡器产生的光信号进行相干混合,然后由探测器进行探测。在相干技术方面,国外主要的产商为Lumentum和思科,前者以19亿美元的代价收购了新飞通从而拥有了该项技术,后者自2021年四季度以来,相干技术产品的出货量增长迅速。国内主要产商也进行了大量研究,并拿出了合格产品。见图(10):

资料来源:公司公告,智峰说市整理

2、硅光技术

硅光技术的核心理念是“以光代电”,即采用激光束代替电子信号传输数据,本质上是“光互联”。和传统光模块相比,硅光技术成本大幅下降,且能够在低成本的前提下有效提高数据中心内集群之间、服务器之间、乃至于芯片之间的通信效率。硅光技术主要掌握在美国企业手中,英特尔是主要的硅光技术提供商,思科也通过并购后来居上。国内传统光模块产商也用大量资金研究或并购,以掌握这一生死攸关的技术。国内主要产商在硅技术上的布局和进展如下图(11):

资料来源:公司公告,智峰说市整理

3、光电共封(CPO)技术

CPO技术将芯片和光学器件在同一高速主板上协同封装,从而降低信号衰减、降低系统功耗、降低成本和实现高度集成。硅光技术既可以用在传统可插拔光模块中,也可以用在CPO方案中。CPO的发展才刚起步,目前还没有行业标准,但是从1.6T开始,传统可插拔速率升级或达到极限,后续光互联升级可能转向CPO和相干方案。

总结来看,光模块行业并没有被替代的风险,只有技术迭代的风险。没有先进技术储备的公司将在即将到来的一轮竞争中失去优势和目前市场份额。

四、对客户的议价能力

光模块主要应用场景是数据通信和电信网络两大领域。数据通信领域主要是指互联网数据中心,如企业云,计算中心等。我们说的“东数西算”,“东数”是数据中心,“西算”是算力中心,两者都要用到光模块。电信领域主要是电信号的光纤接入网、传输网、基站等。“东数西算”的数据要在两地传输,就要用到电信网络,这也是光模块的应用场景。

所以,数据通信企业和电信企业就是光模块的主要客户,其中,后者的设备提供商如华为、中兴等,也是光模块的主要客户。这三类客户有一个重要的共同点:竞争已经非常充分,具有极强的寡头竞争特色。光模块的主要客户见图(12):

资料来源:智峰说市整理

因此,光模块对客户的议价能力非常弱。不仅如此,下游客户的资本开支总量,直接决定了光模块企业的景气周期。那当前下游客户的资本开支如何?换言之,光模块目前的处于什么样的周期,这是我们精准寻找投资标的要解决的问题。

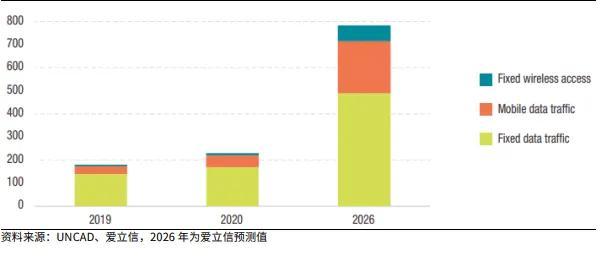

首先,我们要清楚地认识总量问题,只有发展趋势明确了,才能看细分市场的发展格局。我们选择市场权威主体,爱立信对2026年数据流量的预测(单位:艾字节exabytes),见图(13):

根据上图,全球每月数据流量在2019与2020年分别达到180和230艾字节(exabytes)。到2026年,该数据将增长至2020年的三倍以上,达到780艾字节。显然,全球的数据流量增长将十分迅猛。

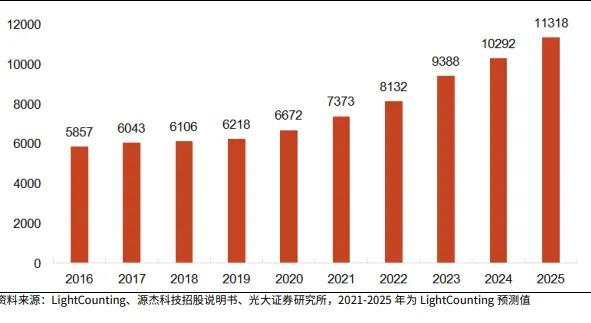

其次,我们再看光模块的市场总量增长预测,这里我们选择了光大证券的统计图表(单位:百万美元),如图(14):

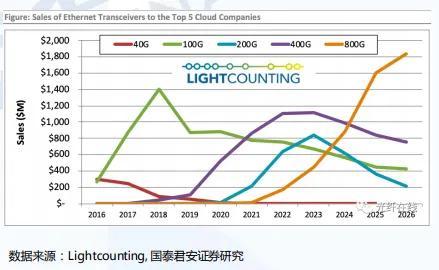

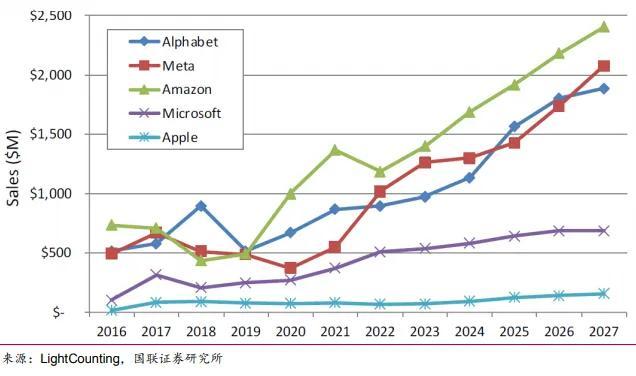

再次,我们细化到数通领域的资本开支选项。国联证券根据LightCounting的预测,统计了美国五大数通企业的光模块开支图(单位:百万美元),见图(15):

显而易见,数通企业的资本开支增长率将非常可观。

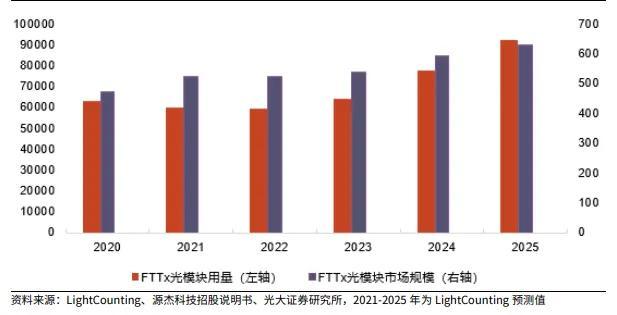

最后,我们看看电信企业的光模块采购量。我们同样选取光大证券研究所的统计制图,单位:全球FTTx光模块用量(千)及市场规模(百万美元)。见图(16):

虽然电信领域的光模块增量比数通领域的增长要慢,但同样保持了可观的增长率。综合来看,光模块在未来几年中,依然保持高增长率,且增长速率比过去的几年更加快,景气周期将带来明显的投资机会。

五、潜在的进入者

光模块的竞争格局非常稳定,潜在的进入门槛非常高,只有产业链上的企业向前一体化或向后一体化才有成功的机会。

1、电信设备企业的向前一体化

电信设备企业是寡头竞争格局,对光模块企业的话语权非常强,对其交货能力与成本控制要求非常高。不少电信设备企业都具备了向前一体化的能力,如华为、中兴等企业。华为不仅是全球最强的光网络设备商,同时也自研先进的光模块、光芯片等产品。在LightCounting发布的全球光模块供应商TOP10榜单中,华为海思位居第三。

中兴通讯也在光模块上有布局,自研的相干技术光模块已经开始供货。2022年,还携手曾经的控股子公司德科立(688205,SH)联合发布了光模块新品,可实现无中继100km长距离传输。

通信设备企业直接进场生产光模块,对现有光模块企业来说,产生不小的压力。但华为生产光模块,对中际旭创影响不大,原因是后者主要外销北美市场,华为在北美市场几乎没有销售。对华工科技来说,倒成了直接的利好,原因是华工科技是华为的直接供应商,为华为提供核心器件。华工科技的光模块毛利率一直徘徊在8%左右,而中际旭创的毛利率高达27%。如此大的毛利率差别,主要原因是中际旭创直销北美市场,而华工的主要客户是华为,主要市场在国内。华为直接生产光模块不仅没有减少华工的市场份额,反倒提升了,如2021年,华工在光模块全球前十强中,排名提升了两位,排第八名。

2、光器件企业横向拓展

光器件企业主要从事无源器件生产,经过多年积累后,向有源器件(包括光模块)扩展。

目前出现较强竞争力的是博创科技(300548),该公司2015年以前主营无源产品,包括用于电信市场的光纤到户网络的PLC光分路器、密集波分复用(DWDM)器件等,2015年后介入有源产品,包括应用于数通市场的25G至400Gbps速率的光收发模块和应用于电信市场的光纤接入网(PON)光收发模块等。从博创科技的发展历程来看,有望在光模块领域成长为重要的竞争力量。2017年开始发展行业领先的硅基光模块,2018年收购成都迪谱,保持10G-PON光纤接入网市场领先优势。2019年收购Kaiam英国的PLC平面光波导分路器业务,向产业链上游拓展。2022年,长飞光纤成为公司的实际控制人,有望在客户资源,产品协同等方面迈向更高台阶。

华岭光子是另外一个从光器件横向进入光模块的企业,成立于2021年11月,是华拓光通信的全资子公司,专注于PON光模块、100G以上的数通器件和模块研发、生产代工服务。该公司正在建设6条光模块产线,4条光器件产线,建成后年产光模块710万只、光器件500万只。

光模块行业潜在的进入者中,对现有企业造成威胁的只有电信设备企业的向前一体化。行业上游的向后一化与光器件企业的横向拓展均不会构成真正的威胁。

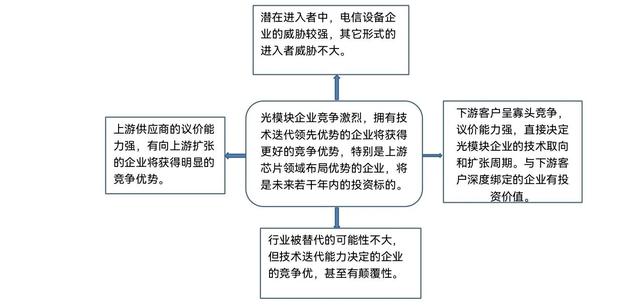

总结:通过对五个方面的竞争力分析,我们已经明确得出了光模块行业的竞争格局,绘制成波特五力模型图如下,见图(17):

制图:智峰说市

六、投资逻辑与标的

从上面五个章节的全面分析,我们已经准确地解决了光模块行业投资的两个核心问题:可不可以投?投什么?

第一个核心问题已经非常明了:光模块行业未来增长潜力巨大,不存在被替代的风险,我国企业的竞争能力和市场份额将进一步提高,是一个值得中长期投资行业。行业中的主要公司都已经上市,二级市场将提供良好的投资机会。

第二个核心问题,我们用逐步缩小包围圈的方法,层层深入,刨茧抽丝,直到寻找到最佳投资标的。

1、技术领先企业获得竞争优势

前面已经清楚地论述了光模块的技术领先企业获得竞争优势,现在我们看看哪些企业有技术领先优势,见图(18):

数据来源:各公司公告,智峰说市整理

从上表中,我们不难看出技术拥有优势的企业是:中际旭创、华工科技、新易盛和光讯科技。在明年即将到来的迭代技术上,四个公司的差异并不大,但对未来的硅光技术和相干技术上,中际旭创和华工科技领先,这两个公司将会在未来获得技术上的竞争优势。

2、掌握芯片技术的企业将拥有行业话语权

光模块的行业竞争非常激烈,各企业为了市场份额和下一代的技术储备激战正酣,但真正决定企业未来话语权的是产业链的上游技术即光芯片和电芯片。

通过前面的分析我们知道,25G以上的光芯片和电芯片分别占据了光模块成本的60%和18%。如果拥有了芯片技术,成功实现国产替代,成本优势将非常明显。

同时,目前制约光模块企业估值的一个核心要素是芯片的自主权。在全球化退潮的时间点上,产业链的自主可控将是核心竞争力。我国光模块企业的芯片采购主要来自国外,主要是美国、德国和日本,虽然当前供销链并没有问题,芯片来源广泛且没有被限制的迹象,但未来随着中美竞争加剧,产业链风险将不可控,因此,拥有芯片技术,能实现国产替代的公司不仅可以获得更丰厚的毛利,还可以拥有强大的话语权。

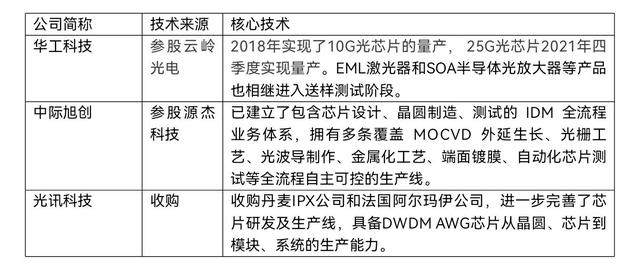

那么,在芯片布局上有优势的企业有哪些呢?我们在本文第二章作了具体分析。此处我们再细化梳理光模块企业拥有的核心资源。

首先看光芯片技术,见图(19):

数据来源:各公司公告,智峰说市整理

再看电芯片技术。目前国内电芯片的自产率5%左右,只有长光华芯拥有较为成熟的技术和工艺。长光华芯已建成3吋、6吋激光芯片量产线,突破了外延生长、晶圆工艺处理、封装、测试的关键核心技术及工艺,建立了高效率VCSEL激光芯片和高速光通信芯片两大产品平台。华工科技是长光华芯的重要股东,向其提供了部分核心技术和设备。

总结:中际旭创、华工科技和光讯科技实现了光芯的突破,但有且仅有华工科技的参股公司长光华芯,实现了电芯片的突破。由此,我们的投资标的已经基本明朗,即华工科技。

相关参考

易飞扬工业级光模块温度控制解决方案一、光模块商业级与工业级的区别1.可以使用的工作环境不同工业级光模块就是使用在工业生产环境当中的光模块,由于很多工业生产环境并不是很好,存在极端的温度以及较大的温差,此外还...

光模板解决方案近年来随着光通信行业蓬勃发展,光通信企业需要高性能、高可靠性的胶粘剂产品来制造更先进的各类光器件和光模块产品,提供多种专门针对光通信行业的粘胶剂产品,针对行业主流设计,拥有全系列适应不同...

光模板解决方案近年来随着光通信行业蓬勃发展,光通信企业需要高性能、高可靠性的胶粘剂产品来制造更先进的各类光器件和光模块产品,提供多种专门针对光通信行业的粘胶剂产品,针对行业主流设计,拥有全系列适应不同...

...介绍下思科C9500交换机的端口配置、优势以及光模块搭配方案。思科C9500系列交换机有8个型号(详情可查看下方表格),专门为企业园区设计,不仅配置25、40和100G以太网端口,而且还

接收模块(2022年中国光收发模块市场发展现状及行业发展趋势)

光收发模块是光通信系统中进行光信号和电信号转换的重要光电子传输器件,是整个光通信传输系统中的重要组成部分。光通信传输系统以光为传输信号载体,以光纤为信号传输媒介。因此,光通信设备需要将电信号转换为光信...

...velengthDivisionMultiplexing)波分复用技术是5G前传网络的优选方案,根据波长的不同可以分为DWDM密集波分复用、CWDM粗波分复用、FWDM滤波片式波分复用、MWDM中等波分复用以及LWDM细波分复用。其中CWDM和DWDM最为常见,这5种WDM波分复用...

...velengthDivisionMultiplexing)波分复用技术是5G前传网络的优选方案,根据波长的不同可以分为DWDM密集波分复用、CWDM粗波分复用、FWDM滤波片式波分复用、MWDM中等波分复用以及LWDM细波分复用。其中CWDM和DWDM最为常见,这5种WDM波分复用...

品质优良的光模块在发货前一般经过了严格的硬件测试和光学测试,光学测试主要检测光模块的兼容性,硬件测试主要是参数测试,其中包含发射光功率、接收灵敏度、工作温度、偏置电流等等。一、光模块发射光功率的重要性...

在说明电口模块和普通光模块的区别之前,易天光通信(ETU-LINK)带大家先了解下什么是电口模块以及普通光模块。其实电口模块是将光口转为电口的模块,作用是把光信号转换成电信号,其接口类型为RJ45。光转电模块是一种支...

常用的无线通信模块有哪些(10G XFP万兆光模块全类型介绍)

随着10G网络技术的快速发展,常见的10G光模块有SFP+系列、XFP系列、X2系列、Xenpak系列,其中10GSFP+光模块和10GXFP光模块是主流产品。如何在不同封装、不同功能的情况下选择一款最适合的光模块?本期文章易天光通信(ETU-LINK)带...