数码印花薄纸和厚纸的区别(轻工行业2023年度策略:曙光已现,家居&特纸值超配)

Posted

篇首语:莫道桑榆晚,为霞尚满天。本文由小常识网(cha138.com)小编为大家整理,主要介绍了数码印花薄纸和厚纸的区别(轻工行业2023年度策略:曙光已现,家居&特纸值超配)相关的知识,希望对你有一定的参考价值。

数码印花薄纸和厚纸的区别(轻工行业2023年度策略:曙光已现,家居&特纸值超配)

(报告出品方:国金证券)

1.轻工行业年度策略概述:曙光已现,三条投资主线贯穿全年

1.1 2022 年回顾:需求相对疲软,业绩显著承压

需求较弱叠加成本高位,22 年盈利全面承压:轻工行业大部分细分板块由于国内外需求较弱,今年以来收入端增长 较缓,尤其家居行业收入压力逐季增大。利润端来看,在原材料成本高企且下游需求较弱难以转嫁成本影响的情况下, 除宠物板块因汇兑受益外,各板块盈利端均显著承压。 板块估值底部已现:自年初至 12 月 20 日,上证综指下跌 7.6%,沪深 300 下跌 11.1%,而轻工制造板块(申万)整体 下跌 14.3%。板块估值角度看,截至 12 月 20 日,轻工行业整体 PE(TTM)24X,仍处于历史底部,优质公司价值凸显。

1.2 轻工行业投资分析概述:2023 年改善曙光已现,三条投资主线贯穿全年机会

投资主线一(家居、文具、个护等消费 Q1 起有望逐步改善):消费需求复苏下的布局机会——展望 2023 年,随着疫 情管控优化叠加地产行业在“保交付”背景下竣工逐步改善,家居、文具、个护等消费轻工行业有望逐步复苏回暖, 从节奏来看,文具、个护等日用消费行业或将较快迎来复苏,而家居行业,在 B 端业务率先复苏后,C 端业务有望于 Q2 起逐步迎来实质性改善。

投资主线二(Q2 起纸企盈利改善预期或将逐步兑现):把握成本下行期的盈利弹性机会——海外新增供给&外需下行带 动浆价进入下行周期,造纸链盈利有望进入修复周期,重点关注兼具成长&盈利弹性的特种纸、生活用纸底部盈利弹 性兑现。

投资主线三(新消费趋势贯穿全年):新消费趋势下的中长期布局机会——新型烟草、宠物等新消费趋势已然显现, 短期发展波动不改长期发展趋势,海内外渗透率趋势性提升下,行业将持续扩容,中长期布局机会已开始显现,核心 把握相应布局节奏。

2.投资主线一:消费需求复苏下的布局机会

今年以来受到疫情及地产下行等不利影响,家居、文具等消费轻工行业受到了较大冲击,行业内上市公司业绩均有不 同程度承压。未来,随着疫情管控优化叠加地产行业在“保交付”背景下竣工逐步改善,家居、文具、个护等消费轻 工行业有望逐步复苏回暖,从节奏来看,23 年 Q1 后期相关行业基本面或就将逐步迎来实质性改善。

2.1 家居板块:改善趋势确定,定制板块或更值超配

整体来看,在地产端政策持续推进下,2023 年地产竣工、销售有望逐步企稳改善,叠加疫情管控放松后部分积压需求 释放(根据测算预计将对整个行业带来约 3%的增量),家居板块基本面与估值均仍具备较大修复空间。从基本面改善 节奏来看,我们预期今年 Q4 起各企业 B 端业务有望率先受益回暖,而 C 端业务考虑竣工、交房传导周期,我们认为 或于 23 年 Q1 后逐步迎来实质性改善。从细分板块布局来看,我们认为定制板块或更值超配:一方面考虑定制企业拥 有部分 B 端业务,并且 C 端交付受疫情影响程度更高,其复苏或相对更早来临;另外一方面,定制家居企业依托品类 融合,客单价提升或更为顺畅,整体增长韧性或更强。在定制板块中,重点布局龙头企业,其全面优势已确立,业绩 长期增长具备韧性,也同样具备更高估值上限。

2.1.1 地产“三支箭”+“疫后”确立改善预期,板块估值仍存修复空间

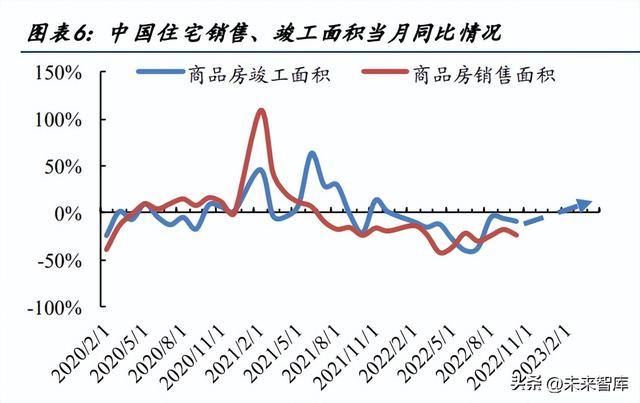

地产端需求侧政策仍值期待,竣工、销售改善趋势确立,支撑家居行业后续需求:近期,地产政策力度持续加大,贷 款、债券、股权三种房企融资渠道全面放开,实现“三箭齐发”。在“保交付”的背景下,地产竣工有望迎来实质性 改善。并且,目前地产需求端由于收入、房价下行预期叠加交付担忧等因素制约,前期需求端政策效果并不明显,此 后或有更多地产需求端政策落地,地产销售也将有望逐步企稳。在地产竣工、销售改善预期下,家居终端需求也将逐 步得以改善。

疫后修复趋势确定,积压需求有望释放:深度拆解流量变化,22 年 1-11 月疫情影响约为 2.8%,并且疫后或将释放更 多更新需求。参考 2020 年疫情后修复情况可发现,疫后积压需求释放是必然。2022 年疫情呈现出相对分布较散、波 动性较大、涉及区域广度小于 2020 年疫情等特点。2022 年 1-11 月家具社会零售总额同比下降 7.7%,可以从量、价 两个维度剖析疫情影响。价的维度来看,由于原材料涨价,各企业产品普遍呈现涨价,涨幅 1-6%不等。假设价提升幅 度以 CPI 代替,量的维度来看,测算家具成交量整体下降约 10%,而成交量又受理论需求量与疫情影响需求释放节奏 影响,结合新房竣工面积及二手房成交面积,根据我们测算整体 2022 年 1-11 月理论装修需求量约下滑 8.8%,从而我 们预计受疫情影响积压的需求量占 2022 年理论需求量的 2.8%。

改善预期确立,板块估值仍存较大修复空间:整体来看,在供给端、需求端政策的共同推进下,地产竣工、销售逐步 企稳改善趋势确立,叠加疫情限制逐步解除,部分积压需求有望逐步释放,家居行业改善趋势逐步确立。目前家居板 块估值仍处历史低位,在后续多重催化逐步落地的情况下,估值仍具较大修复空间。

2.1.2 复苏特点展望:定制整体或优于软体,龙头更为受益

特点一:定制板块改善速度或快于软体板块

受益于“保交楼”政策逐步落地,在竣工交付及回款重新加速推进的情况下,家居企业的大宗渠道业务有望率先受益, 2022Q3 部分家居企业大宗渠道收入已有体现改善趋势。整体来看,由于软体家居企业 B 端业务相对较少,定制家居企 业或依托于 B 端业务,率先实现业绩改善。

特点二:定制改善幅度或并不弱于软体

复盘 2020 年疫后修复,可发现软体家居板块业绩恢复速度与弹性优于定制家居,但我们认为 2023 年的疫后修复中, 定制业绩修复不会弱于软体。一方面,今年以来,虽然疫情对整体家居行业线下客流有所影响,但软体家居由于品类 特性适于电商销售,电商渠道较大满足了部分受疫情影响的消费者需求,今年在行业整体承压时期,各主流软体家居 企业电商渠道仍相对线下渠道实现较优增长,一定程度上对冲了疫情带来的部分影响。 另外一方面,定制家居板块由于 2021 年起“整家定制”逐渐兴起,“定制+软体”的全品类连带销售逐渐增多,各定 制企业在具备更前置流量的背景下,整体多品类连带销售对客单价拉升明显,2022 年客单价已成为各企业重要增长驱 动力,索菲亚 2022 年前三季度客单价同比+34.9%至 18133 元。相对于软体家居而言,后续定制家居企业客单价提升 或更为顺畅,这也将使得疫后修复中两者由于接单、交付速度带来的恢复差异性有所减弱。

特点三:疫后龙头业绩改善或更强劲

2020 年疫情影响下,家具制造业企业中盈利的企业数量显著下降,在后期疫情缓和后,盈利企业数量有所恢复,但近 两年以来仍未创新高,行业内整体生存压力较大。在行业整体承压背景下,龙头企业凭借更优的生产及供应链整合能 力,以套系化销售提升整体客单价为增长驱动力,对冲疫情不利影响;而中小型企业在疫情影响下成本提升明显,或 将面临淘汰风险。根据测算,衣柜 CR3 /床垫 CR4 分别从 2019 年的 13.2%/13.4%提升至 2022 年的 16.0%/22.3%,印证 疫情影响下市场份额进一步向龙头集中趋势。并且今年以来头部的业绩再次明显领先于家具社零增速,2023 年疫后集 中度提升趋势将进一步延续,龙头业绩改善或更为强劲。

2.2 日用消费:需求复苏&成本下行共振,文具、生活纸、个护板块修复向上

2.2.1 日用消费优质制造企业盈利端 23 年有望率先修复

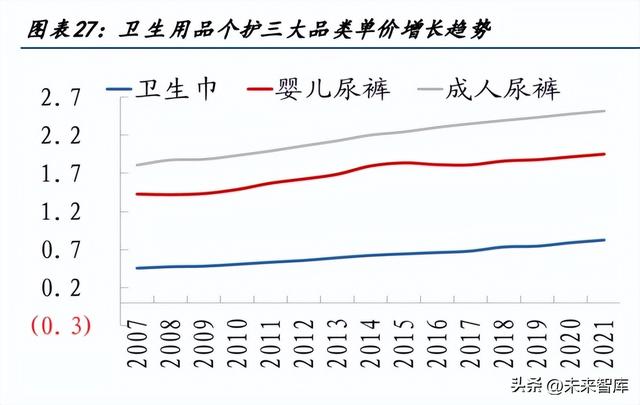

1)生活用纸:企业盈利能力仍承压,静待浆价成本压力缓解。企业策略分化导致营收分化,恒安行业低位抢占市场 份额,洁柔提价策略下,战略性收缩部分渠道导致收入短期波动,维达整体提价较为稳健,营收端成长性优于大盘。 2)个护类:盈利端进入修复期,收入端表现平淡。需求端表现平平,伴随原料端高分子、无纺布等石油衍生物价格 进入高位下行周期,3-4Q 起盈利能力进入底部修复期,看好 23 年盈利修复逻辑持续兑现。3)文具:需求稳步修复, 格局优化,看好龙头后续单店修复&拓品类成长逻辑。

2.2.2 投资分析

晨光股份:传统业务看好客流复苏&升级逻辑,零售大店看好修复&展店加密

传统核心业务:疫后线下到校率逐步回归常态,校边门店消费场景空间打开,进店客流总量、停留时间有望进入修复 阶段,有利于恢复经销商备货信心尤其是时效性 IP 产品为代表的精品文创类备货信心,晨光拥有超8万家门店,有 望重新回到量价齐升逻辑。中期角度,晨光传统业务以价补量动力充足,且增设体育用品业务,定位性价比,品类上 新&利用渠道杠杆充分推广,中期有望贡献新增长点。 零售大店:伴随购物中心客流逐步回归常态,单店业务收入修复,门店展店进程亦有望加快,截至 3Q22,九木门店数 量 484 家(较年初+21 家),单店模型不断优化期,高周转零售模式&业态定位稀缺,后续成长值得关注。

百亚股份:线上放量、产品升级、全国化开拓看点颇多

渠道扩张亮点:电商提速强发力,线下以点带面向外省破局。1)线上:延续高增,3Q 预计保持 100%增速,抖音为主 的直播电商贡献主要增量,充分抓住电播/达播发展机遇,毛利率边际提升,效率改善突出。2)线下:3Q 预计营收同 比+11.5%,商销/KA 促销投放效率环比改善明显,预计川渝/云贵陕/外围同比+9%/+12%/+17%,四川、贵州部分核心区 域在疫情封控影响下增速仍稳健成长,外围省市开拓速度疫后修复看好重启加速开拓。 产品升级:敏感肌、皇家面差异化定位,产品持续高端化升级,品类开拓打开成长空间。自由点品牌以“轻薄”为主 打差异点支撑中高端品牌定位,通过隐形、有机纯棉等产品创新优化升级,提升整体价格带。基于公司敏锐的品类布 局眼光,积极推进新品类差异化战略,推动经期裤、婴儿学步裤等中高端新品类的迭代升级,结构性的抬升价格中枢 以及利润弹性。

3.投资主线二:把握成本下行期的盈利弹性机会

3.1 造纸:特纸&生活纸受益成本下行,大宗纸底部修复无需悲观

浆价下行是本轮造纸行情重要催化主线

从供给端角度:产能投放是浆价现货拐点催化剂。针叶浆率先下降,浆价谈判进入僵持期。针叶浆价格 938 美元/吨、 较最高点下降 58 美元(降幅-5.8%),阔叶浆价格 868 美元/吨、较最高点下降 5 美元(-0.6%)。智利 Arauco MAPA156 万吨阔叶浆产能预计 12 月中旬试产,UPM 乌拉圭 230 万吨阔叶浆产能预计 1Q23 投产,3Q23 Metsa90 万吨针叶浆产能。 中期视角,未来 3 年阔叶浆产能投放较为充裕,价格回落是大势所趋,但考虑到木片价格、国内造纸产能落地、通胀 等因素,价格难以复刻 2019-2020 年 450 美金的底部区间。 中国进口量边际改善:8/9/10 月阔叶浆进口量同比+18.3%/+36.8%/+6%,部分缓解针叶浆供给偏紧局面,浆价议价权 望逐步向中国市场偏移。此外,从近期供应来看,根据巴西海关,22 年 7-11 月巴西阔叶浆对华月度发运量分别为 76/62/93/84/76 万吨,同比+32%/29%/78%/67%/106%。

需求视角:欧洲需求趋势下行,商品浆需求端支撑减弱:欧美需求进入下行周期加速下行趋势形成。6 月起,欧元区 制造业 PMI 进入 50 以下。根据 Suzano21 年年报,北美、欧洲占 Suzano 纸浆业务的 46%,其中北美/欧洲占比 16%/30%。 从库存视角:欧港库存进入累库周期。8 月起欧洲港口库存企稳回升,10 月库存 131.3 万吨,环比+18.3 万吨(幅度 +16.2%),同比+16 万吨(幅度+13.9%);10 月中国五大港口库存 189 万吨(同比+3%,环比+8.4%)。

3.2 投资分析

3.2.1 需求韧性强支撑铸就高确定性,首选特种纸板块标的

1)供需格局更好;以销定产,需求端逻辑支撑(大消费+升级趋势+替代趋势);2)下游更分散,下游占比更低,价 格体系透明度弱于大宗纸;3)短期自供浆布局相较大宗纸偏弱,此轮盈利弹性更大;4)头部特纸公司中期成长性充 足,且稳步进入上游供应链木浆等布局阶段。根据假设测算,在销量、售价不变的前提下,用浆成本降幅 18%时,仙 鹤/五洲/华旺/洁柔/维达毛利率较 3Q22 可实现+13/+16/+16/+11/+12pct 的弹性。 生活用纸:消费属性较强,浆价下行盈利弹性凸显。从历史复盘角度,浆价下行周期中,生活纸净利率有翻倍释放空 间。

大宗纸:文化纸格局优,箱板&白卡看好需求弹性。需求修复假设下,盈利弹性分纸种排序,文化纸>白卡纸>箱板纸。 当前箱板纸、文化纸、白卡纸行业低盈利区间时间已接近一年时间,开工率行至底部区间,关注产能出清。库存角度 来看,文化纸库存基本已去化至合理水平,白卡、箱板纸仍处于主动去库阶段产能投放进度,文化稳健,包装类投放 仍较激进。文化纸整体产能投放进度基本能保持供需平衡,白卡纸当前公布投放产能较多,未来 5 年已公布产能合计 达到 1200 万吨,供给端预期仍有一定压力。

3.2.2重点公司分析

仙鹤股份:全品类布局龙头股,优质制造成长路径清晰

纸基材料“一站式”解决方案提供商,灵活排产保证景气度最优。公司预计于 2022 年底拥有产能 110 万吨,拥有超 过 50 条产线进行灵活排产,下游累积直销客户超 2000 家。布局食品+布局新型烟草缓释材料,突破“薄纸”限制进 入多元化纸基材料成长通道。食品卡领域,预计常山 30 万吨食品卡于 22 年 7-8 月投产。新型烟草领域,公司积极布 局 HNB 缓释片产品,与下游部分中烟客户进行密切合作,进行薄片产品的升级迭代。

五洲特纸:格拉辛强卡位,成本先行的食品卡龙头

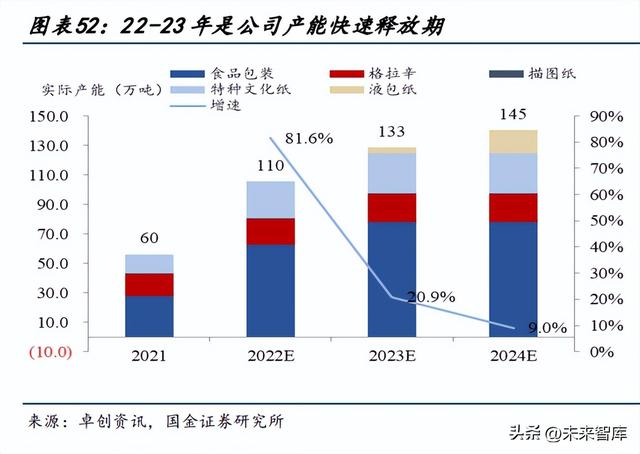

深耕食品卡领域,二手纸机模式提升资产周转率。公司现已拥有食品包装纸、格拉辛纸、描图纸、转移印花纸、箱板 纸五大系列产品,其中食品卡(康师傅面碗重要原纸供应商)、格拉辛纸规模位居行业首位。19/20/21 年营收分别为 23.8/26.3/36.7 亿元,同比+10.6%/10.9%/40%。净利润分别为 2/3.4/3.9 亿元,同比+20.5%/+70%/+15%。 产能进入快速释放期,湖北 449 万吨浆纸项目奠定中长期成长。21 年 3 月、12 月公司投产 30 万吨文化纸及 50 万 吨食品卡纸,有望在 2022 年贡献业绩增量。中期来看,23 年公司预计投产 30 万吨化机浆线、20 万吨食品液包纸。 长期产能布局角度,公司拟于湖北汉川投资 449 万吨浆纸一体化项目,投资约 173 亿元人民币,包括 155 万吨化机浆 /化学浆生产线、294 万吨机制纸、以及集中供热、污水处理设施、固废综合利用、物流码头等配套公用设施。

华旺科技:盈利弹性有望兑现,扩产+出海构筑长期成长

深耕中高端装饰原纸,强议价力下提价顺利,有效对冲成本压力。公司所在的高端装饰原纸赛道格局优秀,凭借先进 的设备、强技术工艺积累拉开与中低端装饰纸生产厂家盈利差距,有效避免价格战,强盈利能力表现突出。21 年底伴 随浆价上涨,公司 2 月提价 300-500 元/吨,3 月发布 1500 元/吨涨价函,成本压力传导顺畅,继续维持较强盈利能 力,强议价力下提价顺利。 新产线稳步释放,贸易浆储备强化成本优势,技术外溢海外市场扩张值得期待。短期角度,2022Q1 公司 IPO 募投项 目第二 6 万吨产线已顺利投放,构筑 2022 年成长基础。23 年继续投放 8 万吨装饰原纸产线,凭借优质高端性价比产品,出口印度、韩国等地区,中长期出海战略值得期待。公司基于对木浆价格的前瞻判断积极进行木浆库存战略储备, 1Q 业绩表现超预期。

4.投资主线三:新消费趋势下的中长期布局机会

新型烟草、宠物等新消费趋势已然显现,短期发展波动不改长期发展趋势,海内外渗透率趋势性提升下,行业将持续 扩容,中长期布局机会已开始显现。新型烟草方面,基于减害背景下,海内外市场均仍具较大发展空间,国内市场底 部或于 4Q 显现,海外市场或将于 23 年迎来政策出清,思摩尔作为全球电子烟代工市场的头部企业虽受多重因素扰动, 但长期发展趋势依然确定,布局机会已开始显现。宠物方面,国内市场将依托消费升级红利实现渗透率提升,国产宠 食产品&品牌体系迎来快速成长机会,海外市场虽短期受去库&库存调整扰动,但中期企业可通过海外建厂带来的份额 抬升,重点布局具备产业链优势的头部品牌企业。

4.1 电子烟板块:国内外政策即将出清,布局机会正显现

4.1.1 国内市场:22 年 Q4 压力仍存,23 年改善预期正增强

目前国内电子烟相关政策已基本落地,行业政策不确定性基本消除,国内市场短期承压后将迎来发展新阶段。短期来 看,因为产品口味限制叠加渠道库存,新国标产品的需求今年 4Q 确有承压,但长期来看,随着原有水果口味库存出 清叠加新产品逐步迭代,终端需求将逐步回升,叠加电子烟消费税落地,国内监管框架基本确立,行业发展确定性进 一步提升,迎来健康可持续发展新阶段已是必然,2023 年行业规模有望逐季提升。

政策基本均落地,消费税影响有限,国内迎来新阶段

监管政策均落地,政策风险基本出清:2022 年 10 月下旬电子烟消费税征税方案最终出台,标志着电子烟行业主要监 管政策均落地,政策风险基本出清。

消费税影响有限,后续核心关注行业需求量改善:长期来看,电子烟税收政策落地意味着行业开始进入更为合规的监 管,国内电子烟行业将朝着更为健康有序的方向发展。并且经过我们测算可知,由于消费税大部分向消费者端传导, 对于生产商和品牌商利润影响相对有限。在目前行业需求量降至极低的情况下,明年核心关注点仍在于产品口味迭代 后,行业需求量的改善速度与幅度。

渠道铺设为发展奠定基础,近期新品逐步迭代,销售改善预期增强

目前各省市均已正式确定的电子烟零售网点数量(零售许可证)上限,总数超 5 万家,可满足各地原有合规电子烟专 卖店(不考虑搭售网点)的需求,并且未来都将是集合店的形式,5 万家以上门店已可较好覆盖消费者购买需求,这 为后续行业发展奠定了坚实的基础。在此基础上,产品口味的迭代情况将成行业规模扩张的核心要素,以悦刻为例, 其产品线布局越发完善。近期悦刻的绿扇盈盈、蓝田暖阳等几款新品获批上市,根据渠道反馈,整体口味已有所优化, 并且监管部门对前期市场上的非法产品的执法力度显著加大。后续随着更多符合要求的新口味产品推出,整体新国标 产品销售量有望逐步回升。从时间节点来看,考虑消费者手中原水果味产品库存量,我们预计 23 年 Q1 后,新国标产 品销售或有望逐步迎来改善。

4.1.2 海外市场:23 年政策有望出清,海外稳健增长仍可期

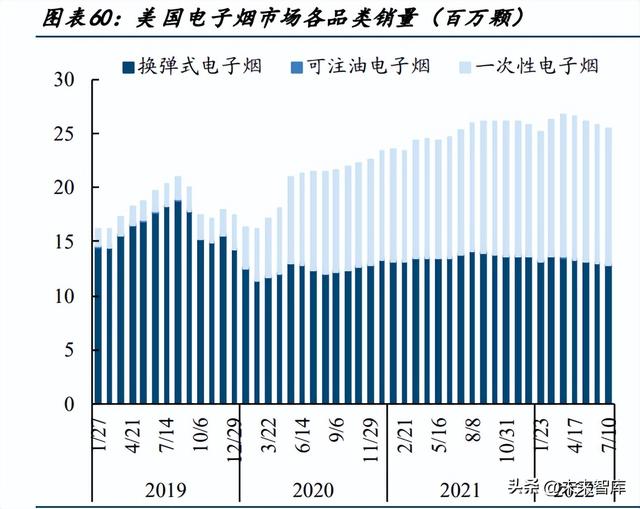

欧美一次性市场快速扩容,思摩尔布局成果正加速显现

近年来,欧美一次性产品消费者需求快速增长,市场显著扩容,2022 年欧洲电子烟市场中,52.0%的青少年用户使用 一次性产品,15.2%的成年人用户使用一次性产品,这一比例较 2021 年显著提升。思摩尔今年以来,加速一次性烟产 品布局,与英美烟草合作顺畅,助推 VuseGo 在英国、法国等市场份额快速提升至第二。思摩尔一次性烟产品收入今 年以来逐季提速,截至 9 月底已实现收入 10.6 亿元,成为欧洲市场增长重要驱动力,随着合作客户范围扩大,明年 一次性烟产品有望延续高增态势。

美国 PMTA 影响下,市场格局加速分化,思摩尔相对受益

今年以来 FDA 已相对加快 PMTA 审核进程,2022 年已审核通过了日本烟草 Logic 部分系列产品、NJOY Ace 和 Daily 部 分系列产品以及英美烟草 Vuse 和 VERVE 部分系列产品,并拒绝了帝国烟草的 myblu 系列、JUUL 的 System 系列等产品。 虽然目前 JUUL 仍在申诉中(仍可销售),但在此影响下,JUUL 市场份额进一步下降,据尼尔森统计,Vuse 品牌份额 持续提升,至 2022 年 4 月已超 JUUL,至 11 月已达 40.4%,而 JUUL 份额下降至 27.6%。 据 FDA 披露,计划于 2023 年 6 月 30 日完成所有此前的 PMTA 申请,考虑此前思摩尔代工已有过审的产品,英美烟草 VUSE ALTO 系列最终过审确定性相对较高,若其最终顺利通过,预计 2023 年美国市场格局将延续分化态势,英美烟草 的份额有望进一步提升,思摩尔或较为受益。

海外政策即将出清,制约因素有望解除

目前海外电子烟市场政策虽仍未完全出清,但预计 2023 年海外各国政策均将逐步落地。从口味监管方面来看,目前 美国市场中确有薄荷醇口味被限制的风险存在,薄荷醇口味是否被禁预计 2023 年也将基本落地,而欧洲市场目前口 味限制风险相对较低。从税收方面来看,目前欧洲各国、美国各州均有制定相应电子烟税收标准,2023 年欧盟或将出 台相关统一税收方案,但整体来看,海外电子烟高额税率风险相对有限。

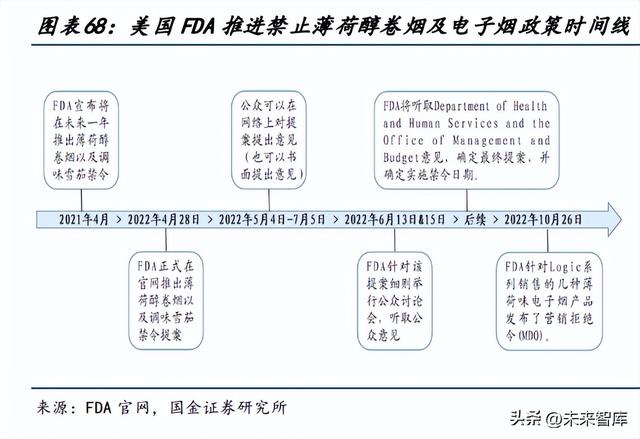

口味监管:美国薄荷醇口味是否限制

2023 年或将落地 美国方面,FDA 于 2022 年 4 月 28 日正式提出薄荷醇卷烟以及调味雪茄烟的禁令,并且 FDA 于 2022 年 10 月 26 日针对 Logic 系列销售的几种薄荷味电子烟产品发布了营销拒绝令(MDO),此举或表明在未来美国对于薄荷醇口味电子烟监管趋严,而是否会限制薄荷醇口味电子烟,或将于 2023 年最终落地。欧洲方面,整体对于口味监管仍较为宽松,仅部 分国家对水果口味有所限制,并且后续未有明显统一限制口味的举措。

税收:欧盟电子烟税收亟待落地

美国多数州电子烟税收落地,欧洲或将出台欧盟统一税收:目前美国有 30 个州以及哥伦比亚特区对电子烟产品征收 消费税,各州采取的计税方法有所区别,整体来看多数州征税幅度相对适中。欧洲方面,目前不同国家采取不同征税 方式,但近日一份欧盟委员会文件草案显示,欧盟将对原先欧盟烟草税收指令进行更新,将首次在整个欧盟范围内对 电子烟征税,而时间节点来看,2023 年或将落地。

4.2 宠物板块:积极把握国产宠食产品&品牌体系快速成长机会

4.2.1 海外:短期受去库&库存调整扰动,中期海外建厂份额抬升

短期受高基数、海外渠道去库存波动影响,宠食出口量呈现一定波动,中长期,我们仍看好国内宠食头部企业凭借强 渠道运营力&供应链优势保持自主品牌加速跑、强供应链带来的海外份额稳步提升 中期角度,进入稳健成长,海外建厂看好份额提升。海外宠物行业进入稳健成长期,国内优质宠物食品、用品制造厂 积极进行低成本海外产能转移,且受益下游品牌格局集中份额抬升的趋势伴随客户成长,品谱、通用磨坊加速全球宠 物品牌收购,中宠、佩蒂、源飞下游绑定外资宠物龙头企业,受益该趋势份额有望抬升。

4.2.2 国内:渗透率提升、消费升级、国产替代当前仍是重要逻辑

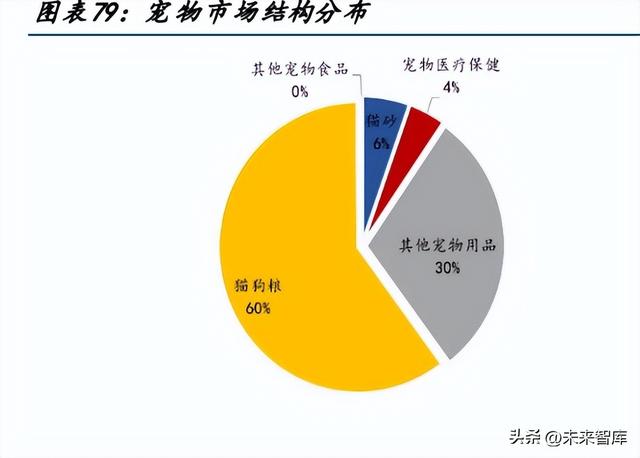

2015 年起达千亿,迎来黄金发展期。根据中国宠物行业白皮书数据,2021 年中国宠物行业市场规模达 2049 亿元,过 去三年复合增速 13.4%。从市场结构分布角度来看,猫犬粮仍为主要品类,占比 60%,猫砂/宠物医疗保健产品占比分 别为 6%/4%。 宠物食品格局:仍处动态变化,走向有序成长。受行业成长期+受渠道变迁等的影响,近 10 年来集中度呈下降趋势。 展望未来 3 年,伴随行业增速稳态+渠道红利消退,进入到有序成长竞争期。

把握国产品牌快速成长期,产业链掌控是产品创新主线。竞争者多样化,竞争力考量维度提升,看好具备产业链优势 的品牌企业。当前国内宠物企业分为三类:互联网新锐宠物品牌,宠物行业制造企业出口转内销或代工转自建品牌以 及传统快消巨头企业收购的或自己孵化的宠物品牌。

格局演变:21H2 起一级市场融资出现降温&并购整合加速,关注后续头部集中。一级股权市场对于宠物行业的投资额 也有所下滑,国内宠物行业融资额在 2016 年后迅速增加,2020 年超过了 60 亿元,2021 年下滑至 30 亿元左右,2022 年 H1 相较于 2021 年 H1 融资数量少了 7 起,行业投资热情有所下降,未来新生品牌数量或减少,但存量并购事件频 发,例如玛氏收购冠军食品(渴望、爱肯拿母公司)、尤妮佳收购吉家宠物(疯狂小狗母公司),标志着外资企业亦开 始重点参与国内宠物市场竞争,存量品牌角逐市场,行业或迎来洗牌期。

4.2.3 投资分析

中宠股份:品牌快速成长期,拓品类+前瞻布产能长远布局

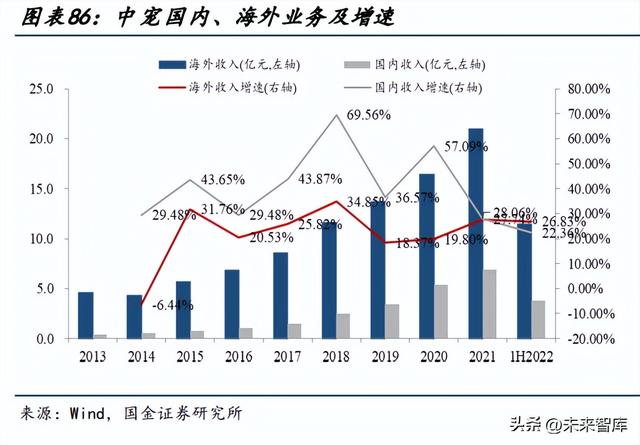

海外:优质产业链优势大客户份额提升,人民币贬值盈利有望修复。1Q 以来海外业务表现超预期(预计同比+45%), 一方面基于优质品质和成本优势,公司在海外大客户份额进一步提升,另一方面,受美国鸡肉原料成本上涨影响,自 1Q21 以来公司已进行两轮提价,当前正在磋商第三轮提价。中期角度,凭借成本优势和优质产品品质,有望稳步提升 下游大客户份额,保持稳健成长。 国内自主品牌:发布可转债预案,跨入主品类赛道,品类开拓驱动成长加速。公司前期发布 7.7 亿元可转债预案,用 于国内干粮、湿粮项目的深度布局,凭借供应链前瞻布局,国内各品牌逐步构建零食、湿粮、干粮的全品类组合,中 期角度我们预计国内自主品牌成长有望加快。

佩蒂股份:自主品牌 “大单品”策略推进顺利,海外咬胶领先者

国内自主品牌:聚焦打造主品牌“好适嘉”、“爵宴”,发力线上推行“大单品”策略,并陆续推出双拼粮、98K 主食湿 粮罐等系列产品。2022 年 618 期间,佩蒂旗下品牌销售额同比增长 300%,主打品牌爵宴品牌收入超 1500 万元,天猫 狗零食类排行榜中,爵宴总销售额达到前三。爵宴鸭胸肉干在天猫狗零食热卖榜排名第一,狗零食好评榜排名第二。 发布股权激励计划,深度绑定中层核心骨干,高目标彰显公司信心。7 月发布的股权激励业绩考核目标为以 2021 年净 利润为基数,2022-2024 年净利润累计值增长率分别不低于 100%、340%、600%,或累计营收增长不低于 20%、160%、 330%, 海外不利因素消除,出口彰显韧性。越南工厂复工顺利,柬埔寨新建厂房产能利用率稳步提升并减亏,业绩稳步恢复。 公司深耕咬胶领域多年工艺积淀深厚,且下游深度绑定品谱大客户,有望受益于品牌格局集中保持稳健成长。

乖宝:国产宠食龙头,全系列布局&强线上渠道构筑坚实壁垒

全品类布局的宠食品牌龙头,主品牌快速成长,并购+代理品牌助力羽翼渐丰。20/21/1H22 营收分别为 20/26/17 亿元, 同比+43%/+28%/+55%。1H22 公司自有品牌(不含收购品牌)销售收入同比增长 39.13%;20/21/1H22 归母净利分别为 1.1、1.4、1.3 亿元,净利率分别为 5.5%/3.9%/8.1%。 主粮为基本盘,线上直销模式占比 1/3,中高端结构优化策略持续推进,盈利能力创新高。公司立足自有“麦富迪” 品牌,相继开发出多系列主粮产品,21/1H22 国内主粮销售收入分别为 8.5/5.7 亿元,占比分别为 66.5%/68.1% , 开发出弗列加特高肉、冻干产品等创新产品系列承接猫粮高端定位。受益于规模扩大费用效率提升、品牌高端化升级、 原料价格低位震荡,1H2022 净利润 1.37 亿元,净利率提升至+8.1%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

相关参考

热转印和热升华打印的区别(热转移印花与数码直喷印花的区别?)

在现在的数码印花技术里大致是可以分为这两种,数码热转移印花与数码直喷印花。什么是数码热转移印花呢?热转移印花是纺织品印花经常会使用的一种方法,热转移印花的原理类似于移画印花法,原理是利用分散染料的升华...

材料和化工哪个好(2023年度化工行业年度策略:周期复苏看龙头,赛道优选真成长)

(报告出品方:东北证券)1.2021年化工行业复盘:全球经济承压,化工产品先扬后抑我们选取SW化工行业指数,截至2022年12月26日,基础化工自年初涨幅-12.15%(总市值加权平均),在30个SW一级行业中排行第18位。全球经济承压,...

(报告出品方:长江证券)策略主线:制造业景气修复+自主可控制造业景气磨底,有望开启上行通道制造业资本开支具备周期属性企业中长期贷款是制造业资本开支的领先指标。由于周期的初始阶段盈利改善并不明显,流动性...

(报告出品方:长江证券)策略主线:制造业景气修复+自主可控制造业景气磨底,有望开启上行通道制造业资本开支具备周期属性企业中长期贷款是制造业资本开支的领先指标。由于周期的初始阶段盈利改善并不明显,流动性...

机械电子工程行业现状及发展趋势(电子行业年度策略:2023年看好强应用及需求反转受益产业链)

(报告出品方/作者:国金证券,樊志远,刘妍雪,邓小路)一、消费电子,2023年有望前低后高1.1、智能手机,2023年需求有望增长2%,折叠手机有望继续保持快速增长智能手机受到创新乏力、换机周期拉长、疫情等因素的影响,2...

年终截止阀(家电行业2023年年度策略:凛冬已过,曙光将至)

...长城证券,罗江南)1.需求疲软影响业绩,政策暖风助推行业复苏1.1、家电板块估值触底,整体行情略赢大盘家电板块整体行情略优于大盘,零部件子版块表现亮眼。年初至今申万家用电器指数区间涨跌幅为-17.79%,跑赢沪深300指...

津亚油墨(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)1纸浆:浆价回落预期强,重视纸企盈利弹性1.1周期复盘:全球经济关联度高,供给端波动影响更为明显2017年-2018年10月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前...

津亚油墨(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)1纸浆:浆价回落预期强,重视纸企盈利弹性1.1周期复盘:全球经济关联度高,供给端波动影响更为明显2017年-2018年10月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前...

热转移印花纸回收(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)1纸浆:浆价回落预期强,重视纸企盈利弹性1.1周期复盘:全球经济关联度高,供给端波动影响更为明显2017年-2018年10月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前...

热转移印花纸回收(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)1纸浆:浆价回落预期强,重视纸企盈利弹性1.1周期复盘:全球经济关联度高,供给端波动影响更为明显2017年-2018年10月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前...