数控刀片材质的识别(数控刀具:欧美高端、日韩中端、国内低端,华锐精密、打破中高端)

Posted

篇首语:千里之行,始于足下。改变将来,从现在开始。改变现在,就是改变未来。本文由小常识网(cha138.com)小编为大家整理,主要介绍了数控刀片材质的识别(数控刀具:欧美高端、日韩中端、国内低端,华锐精密、打破中高端)相关的知识,希望对你有一定的参考价值。

数控刀片材质的识别(数控刀具:欧美高端、日韩中端、国内低端,华锐精密、打破中高端)

本报告pdf版获取方式见文末

1、刀具行业新起之秀,深耕行业十数载

1.1. 深耕刀具领域,国内硬质合金切削刀具的民营龙头

公司是国内先进的硬质合金切削刀具制造商。华锐精密成立于2007年3月,主要从事数控刀具的研发、生产和销售,经过多年的技术和人才积累,公司核心技术和产品处于国内先进水平。公司连续多年产量位居国内前列,2018年和2019年,公司硬质合金数控刀片产量在国内企业中均位列前三。

公司发展历程分为三个阶段。

第一阶段:非标定制化刀具供应商(2007年-2011年)。

公司设立之时,主要为终端大客户提供非标定制化的硬质合金刀具产品,销售模式以直销为主。

第二阶段:向提供标准化产品转型(2012年-2016年)。

为满足众多中小机械加工企业的共性需求,公司向提供标准产品转型。同时,为配合产品转型,公司销售模式转型为以经销为主,初步建立华南、华东和华北三大销售网络。

第三阶段:技术沉淀,进入中高端市场(2017年至今)。

公司不断加大高端人才和先进装备投入,核心技术处于国内领先地位,部分产品可与欧美日韩的中高端产品媲美。

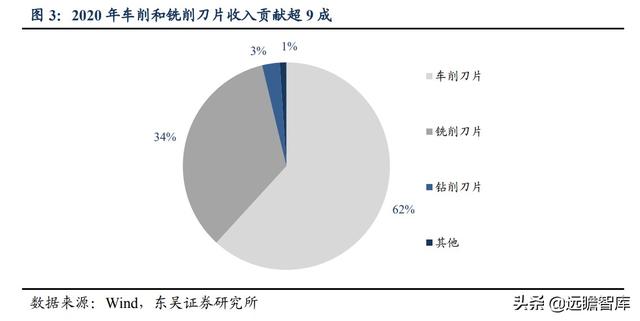

公司聚焦于数控刀具领域,现有核心产品为硬质合金数控刀片,包括车削、铣削和钻削三大系列。

从产品结构看,车削和铣削产品为公司主要营收来源,两个产品在2020年的合计收入贡献在95%以上。

此外,公司部分产品综合性能已达日韩中高端产品水平,进入中高端领域,逐步实现进口替代。

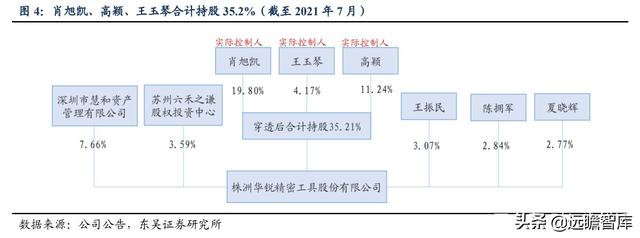

股权结构稳定,实际控制人之间深度绑定。肖旭凯、高颖、王玉琴为公司创始人,穿透后三人合计持股35.2%,为公司共同持股股东和实际控制人。

其中,高颖为肖旭凯配偶,王玉琴为高颖母亲。实际控制人冲突风险小,公司股权结构稳定。

1.2. 公司业绩持续稳步增长,数控刀具毛利率高达50%

营收稳步增长,受益于制造业复苏+进口替代,业绩有望持续突破。公司业绩呈稳步增长态势,营业收入由2017年的1.34亿元增至2020年的3.12亿元,CAGR=23.5%;归母净利润由2017年的3128万元增至2020年的8900万元,CAGR=29.8%。

受益于制造业复苏+进口替代,数控刀具需求旺盛,公司营收进一步增长。2021H1,公司营收为2.3亿元,同比增长68%,实现归母净利润0.74亿元,同比增长116%。

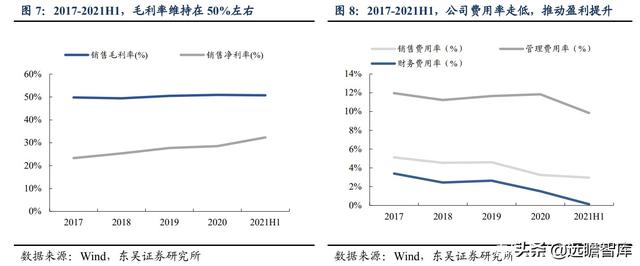

毛利率持续稳定在高水平,费用率降低推动盈利能力提升。

2020年公司毛利率50.9%,同比+0.44pct;净利率28.5%,同比+0.78pct,二者均维持在高水平。

2018年-2020年,公司费用率呈下降态势,直接带动盈利能力的提升。2021H1,公司毛利率依旧稳定在50.8%的高水平,净利率进一步增长至32.4%,盈利能力持续向好。

公司研发支出持续高增长。

2017年-2020年,公司研发占营收比持续稳定在6%左右,研发费用CAGR=26.8%。公司采用“集中优势、单品突破”的研发战略,专注于硬质合金数控刀具的技术创新。截至2020年,公司已形成专利技术33项,发明专利10项。

资本结构健康,偿债能力良好。

尽管规模快速扩张,公司仍保持着良好的资本结构,资产负债率持续下降,2021年 H1降至18.3%。公司速动比率不断提升,2021年H1提升至3.7,偿债能力优秀。

2、刀具行业:进口替代加速,国产刀具龙头崛起在即

2.1. 工业机床的关键部件,易耗品属性明显

2.1.1. 高技术壁垒行业,兼具“周期”和“消费”属性

切削刀具是工业机床的“牙齿”,其性能决定了机床加工精度和效率。根据《切削加 工刀具专利分析报告》,切削加工约占整个机械加工工作量的90%,刀具是制造领域中直接参与切削的终端关键部件,高效先进刀具可明显提高加工效率,使生产成本降低10%-15%。

刀具行业具有“消费”+“周期”双属性。

(1)切削刀具更换频率是以小时计算,具有明显的易耗品属性。

2011年-2019年,中国刀具市场消费额占机床生产值的比例持续上升,尽管中国机床生产值持续下降,刀具市场仍保持相对稳定的消费额,反映了刀具行业的消费属性。

(2)切削刀具需求与制造业周期息息相关。

切削刀具是机械加工中的重要耗材,刀具市场的消费需求与制造业开工情况、行业库存周期均有着紧密联系,具有周期属性。

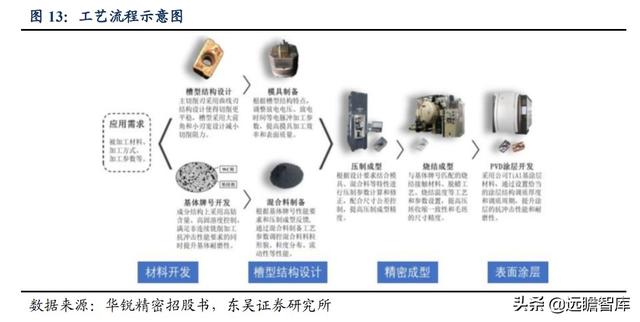

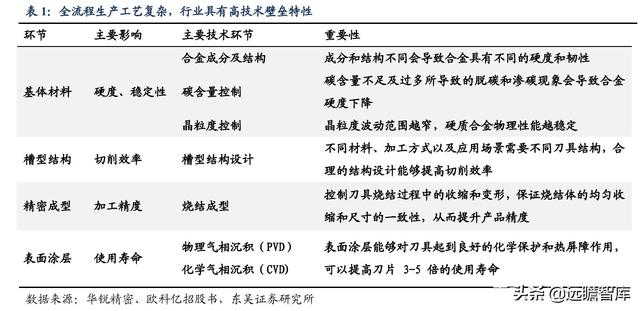

高技术壁垒行业,全流程生产工艺复杂。

数控刀具核心技术主要包括基体材料、刀具结构、精密成型和表面涂层四大环节,任何一个环节都严重影响刀具性能:

(1)基体材料主要影响刀具的硬度和稳定性。

(2)槽型结构主要影响刀具的切削效率。

(3)精密成形主要影响加工精度。

(4)表面涂层主要影响刀具的使用寿命。

国内少数企业具备覆盖全流程生产能力,刀具行业的整体集中度不高。

各环节生产技术积累需要5年以上时间,使得行业格局短期内稳定。随着技术研发的不断深入,各企业间差距拉大,行业集中度有望进一步提升。

2.1.2. 下游应用广泛,硬质合金刀具占主导地位

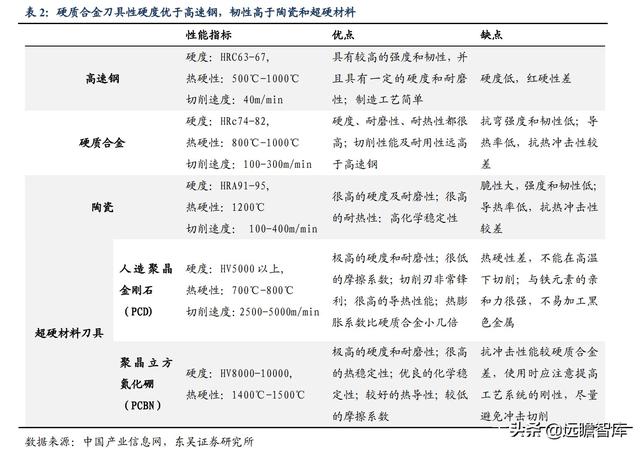

硬质合金刀具性能优良,占据刀具市场主导地位。硬质合金与高速钢相比,具有较高的硬度、耐磨性和红硬性;与陶瓷和超硬材料相比,具有较高的韧性。

硬质合金刀具良好的综合性能使其广泛运用于机械加工。

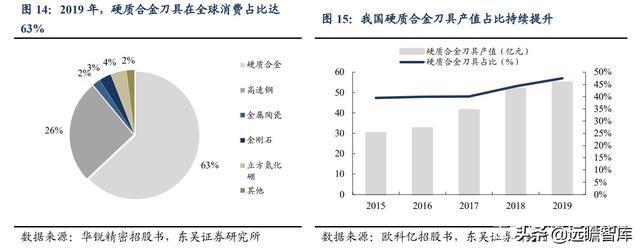

2019年,硬质合金刀具在全球切削刀具消费结构中占比达63%,占主导地位。

我国硬质合金切削刀具在国内刀具消费结构中的占比也在持续提升,我国硬质合金刀具产值占比从2015年的39.5%提升至2019年的47.5%,硬质合金刀具在国内刀具消费占比已达53%。

硬质合金刀具是参与数字化制造的主导刀具,随着我国制造业持续升级,将进一步提高硬质合金刀具在国内市场的消费份额。

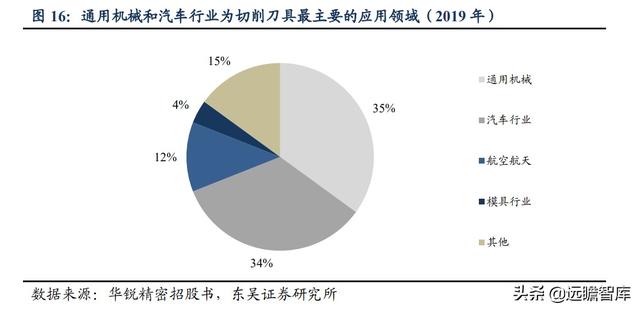

从下游应用看,切削刀具主要应用于通用机械、汽车行业和航空航天领域,其中通用机械和汽车行业为最主要的下游应用领域。

2019年全球切削刀具销售去向数据显示:通用机械占35%,汽车行业占34%,航空航天占12%,模具行业占4%,其它占15%。

2.2. 全球2000亿市场,制造业复苏+数控化升级驱动行业增长

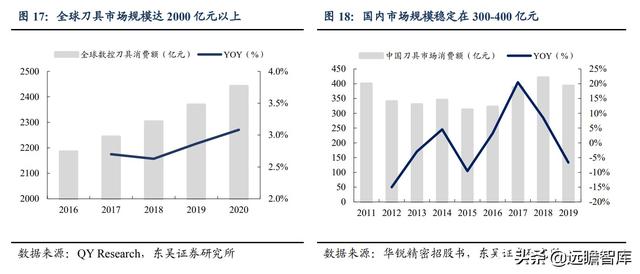

2016年-2020年,全球刀具市场规模均在2000亿元以上,国内稳定在300-400亿元。

据QY Research统计,全球数控刀具消费额由2016年的2185亿元增长至2020年的2442亿元,复合增长率达2.8%,呈稳步增长态势。其中,国内市场规模稳定在300-400亿元,伴随制造业景气度同步波动。

2018年,供给侧结构性改革推动刀具消费市场恢复增长,当年切削刀具行业市场规模达到历史最高水平(421亿元)。

2019年受中美贸易摩擦以及汽车行业景气度下行影响,切削刀具消费额下降至393亿元。

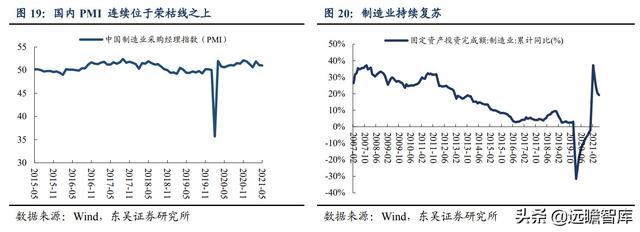

制造业周期回归,刀具行业迎来新一轮需求。

2020年3月以来,PMI连续位于荣枯线之上,制造业投资持续修复,带动刀具消费需求回升。后疫情时代,随着全球经济共振复苏,制造业强势回归。在此背景下,刀具行业景气度顺周期上行,市场消费需求持续上升。

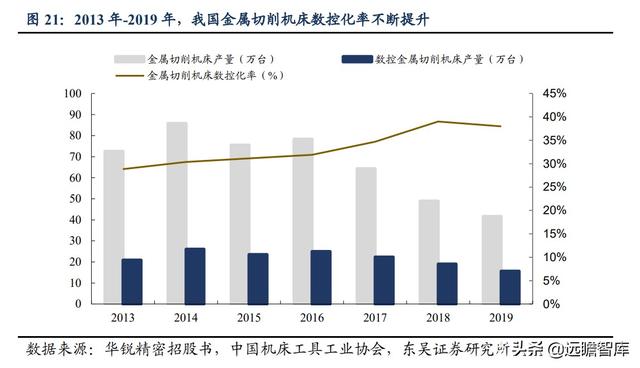

数控化率提升带动数控刀具需求。

2019年,我国金属切削机床数控化率为38%,相对于国际上制造业强国机床数控化率60%以上水平,仍有较大提升空间。根据《中国制造2025》规划,估计我国关键工序数控化率在2020年达到50%。

随着机床数控化升级,作为数控金属切削机床的易耗部件,数控刀具的消费需求也将得到提升。

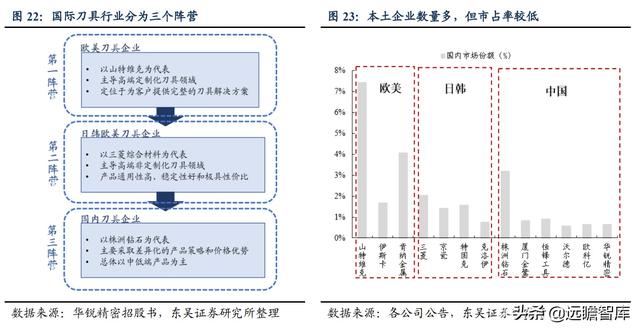

2.3. 外资垄断中高端领域,国内企业逐渐向上渗透

刀具行业中高端领域依旧由外资垄断。凭借多年积累,外资刀具企业在技术上处于持续领先的水平,在高端刀具领域始终占据主导地位。国内企业尚未具备提供完整刀具解决方案的能力,技术水平较欧美、日韩企业仍有明显差距,总体上以提供中低端产品为主。

国际刀具行业大致分为三个阵营:

(1)第一阵营:以山特维克为代表的技术实力强劲的欧美企业,以向客户提供整体切削解决方案为主。2019年,欧美刀具企业前三大品牌在我国市场的销售占比为13.1%,垄断了航空航天、军工和汽车工业等精度要求更高的高端刀具市场。

(2)第二阵营:以三菱为代表的产品通用性强、性价比高的日韩企业。日韩刀具企 业主导高端非定制刀具领域,产品价格普遍高于国产刀具。2019年,日韩刀具企业前四大品牌在我国市场的销售占比为5.8%。

(3)第三阵营:以株洲钻石为代表的技术含量较低、规模较小的国内刀具企业。国内切削刀具企业在中低端产品市场竞争激烈。

2019年,国内刀具企业龙头株洲钻石的国内销售占比仅3.2%,其余国内企业的市占率更是不足1%。多用于一般钢铁材料和精度要求不高的有色金属加工方面。

国产刀具向中高端市场延伸,进口替代速度加快。

我国刀具企业产品结构调整已取得一定进展,在个别领域替代了部分进口产品。国内进口刀具消费金额的市场占比逐年下降,由2016年的37.2%降至2019年的34.6%,进口依赖度持续走低。刀具进口依赖度下降主要是因为技术进步和产品性价比优势。

随着技术的不断提升,国内企业把控刀具性能的能力不断增强,部分国内知名的刀具生产企业已经能为下游用户提供个性化的切削加工解决方案。凭借产品性价比优势,国内企业逐步实现对中高端刀具产品的进口替代。

随着国产刀具性能的提升和产品结构的优化升级,数控刀具的国产化进程有望进一步加速。

3、产品+渠道双优势,公司业绩有望持续增长

3.1. 技术储备深厚,产品比肩国外产商

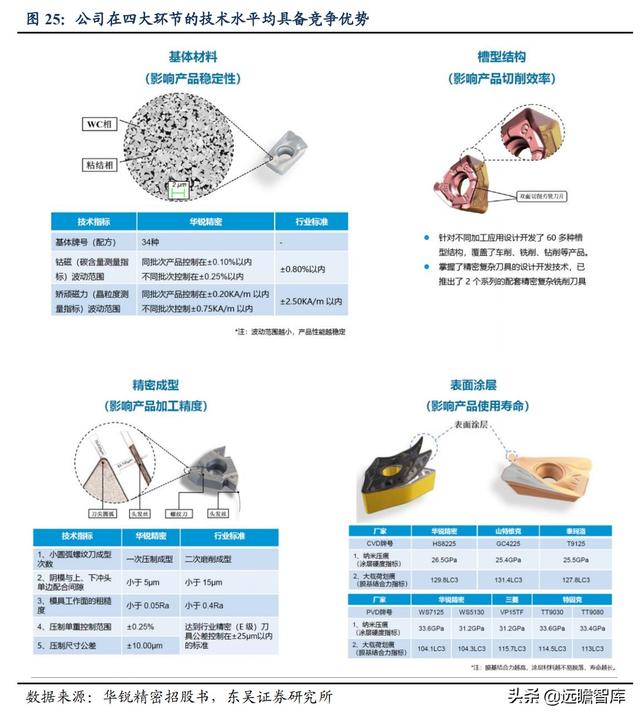

公司在四大加工环节的技术水平均领先行业标准,构建坚实技术壁垒。

(1)基体材料:公司熟练掌握成分、结构与性能之间的关系,产品基体性能的稳定性、一致性均优于行业标准。

(2)槽型结构:公司建立标准化的刀具设计模块库,采用“柔性”槽型设计理念,实现槽型结构设计的优化,提升了刀具的切削效率。

(3)精密成型:公司在模具制备、混合料制备、压制成型控制和烧结成型控制等方面均处于国内领先地位。

(4)表面涂层:公司有着多年 PVD 和 CVD 涂层技术研发经验,有效提升涂层刀片的使用寿命。

主要产品性能可与日韩中高端产品媲美。公司铣削刀片具备显著竞争优势,整体切削性能达到日韩产品水平,个别型号产品性能开始接近欧美刀具企业同类产品的水平, 逐渐向中高端市场渗透。

此外,公司产品具有明显价格优势,公司刀片平均单价约为 6 元/片,较日韩产品18-20元/片的水平仍有较大的上升空间。产品性价比优势和中高端领域国产替代加速有望给公司带来持续业绩增长。

3.2. 经销渠道全国铺开,专卖店模式打造市场影响力

公司早期以直销模式为主。直销模式可以对接客户的定制化需求,公司通过直接向终端客户提供非标定制化产品,积累了太原重工、东方电气和中信重工等直销大客户资 源。

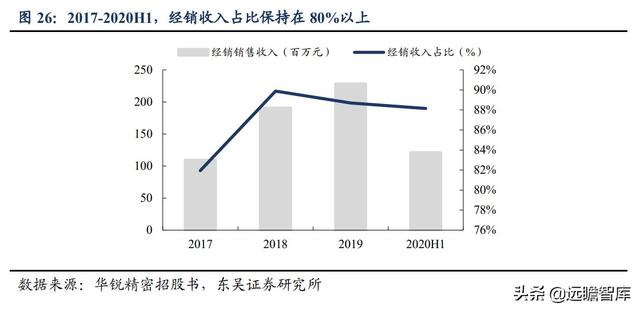

由于数控刀片属于工业易耗品,用户群体数量多且散,采用经销模式能够简化公司销售管理和扩大规模,2012年公司开始向经销转型。销售模式以经销为主,直销为辅,成功构建铺开全国的销售网络。

2017年以来,公司经销渠道收入逐年增加,经销收入占比保持在80%以上。

通过不断拓宽销售渠道,公司已建立了聚焦华南、华东和华北等国内主要数控刀具集散地,覆盖二十余省市的全国性销售网络。

推广品牌专卖店,对现有经销渠道进行拓展与延伸。

公司设立“顽石”、“哈德斯通”等自主品牌,由经销商开设专卖店主推自主品牌产品。在专卖店模式下,公司产品更加贴近市场、接近终端,有效增强市场影响力。同时,通过专卖店收集和反馈终端用户的用刀需求,有利于公司积累市场资源和渠道资源。

3.3. 资金密集型行业,公司上市募资突破资金瓶颈

刀具行业具有资金密集型特性。数控刀具扩产项目的投资总额多在1-2亿元,其中设备投资额约占总投资额的60%;而数控刀具扩产项目的平均投资收益比为1.1~1.2。

因此,刀具企业属于重资产公司,对资金需求较大。对于一般的民营企业而言,大额的融资渠道有限,需要通过上市募资来缓解自身资金压力。

公司数控刀具产销两旺,产线常年超负荷运作。

2017年以来,公司产能利用率持续保持在94%以上,其中2017年、2018年的产能利用率均超过110%。

除2018年外,公司的产销率均超过90%。随着进口替代加速和机床数控化升级,公司进入快速扩张阶段,面临进一步的扩产需求。

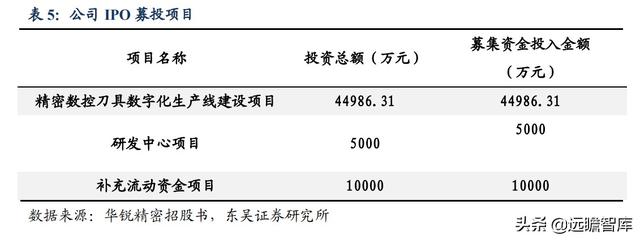

上市募资满足公司扩产和资金需求。

2021年,公司上市公开发行1100.20万股,募集资金 6 亿元,主要用于解决公司数控刀具的产能瓶颈和技术瓶颈。

(1)精密数控刀具数字化生产线建设项目:项目旨在配合公司向中高端市场渗透战略,解决对于高端硬质合金刀具的产能需求。项目建成后,将新增硬质合金数控刀片3000万片、金属陶瓷数控刀片500万片、硬质合金整体刀具200万支。

(2)研发中心项目:项目将建立刀具硬质材料研究、槽型结构设计及综合使用测试评估平台,完善公司的研发体系,增强公司的技术和研发优势。

4、盈利预测

1)核心假设:

(1)公司主要营收来自于数控刀具业务。受制造业复苏和数控化升级影响,刀具行业景气度上行,公司数控刀具产销两旺。随着扩产项目的顺利推进,新增产能的释放推动公司业绩增长。

(2)公司持续加码研发,逐步实现技术突破,向中高端市场渗透。随着技术升级和高端产能释放,公司产品均价有望提升。

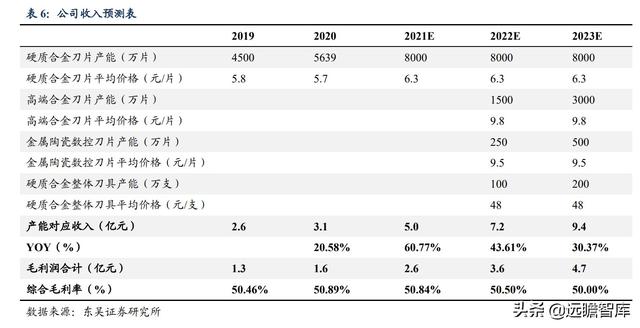

(3)综合毛利率:2020年刀具行业供需紧张导致了国内数控刀片价格上涨,从而推动公司综合毛利率的提升。我们认为,随着国内各刀具企业扩产项目落地,原材料价格企稳,或使刀片价格回落。我们预计公司2021年-2023年的综合毛利率分别为 50.8%/50.5%/50.0%。

(4)期间费用率:公司营运状况良好,治理能力优良,使公司期间费用率维持在较低水平。我们认为,公司受益于其渗透全国的销售网络,未来管理费用率和销售费用将持续稳定在前期较低水平。

2)盈利预测:

基于以上假设:

我们预计公司2021年-2023年的营业收入分别为5.02/7.21/9.40亿元,同比增长60.8%/43.6%/30.4%,公司2021年-2023年的净利润分别为1.49/2.13/2.77亿元,同比增长67.7%/43.0%/29.8%。

3)报告总结

华锐精密正处于快速扩张阶段,未来随着产能逐渐释放,公司营收将进一步提升。

公司是国内数控刀具供应商,故选取数控刀具企业欧科亿、厦门钨业(子公司厦门金鹭从事刀具业务)、中钨高新(子公司株洲钻石从事刀具业务)作为可比公司,由于厦门钨业和中钨高新的有色业务拉低了整体估值,重点对标欧科亿。 公司技术水平领先,盈利能力优良,业绩增长较为确定,优于可比公司,享受估值溢价。

我们预计公司2021年-2023年净利润分别1.49/2.13/2.77亿元,对应PE分别为 46/32/25倍。

5、风险提示

1)下游需求不及预期风险

受宏观经济影响,数控刀具下游行业需求不及预期,影响刀具行业景气度,行业规模增速放缓或萎缩,不利于公司产品销售

2)经销客户拓展不及预期风险

公司销售以经销为主,若终端经销渠道开拓不力、市场竞争加剧,公司存在经销客户流失的风险。

3)原材料价格波动风险

受全球宏观经济形势、产业结构调整、全球供需情况和国际进出口政策影响,公司原材料成本存在大幅波动风险,不利于公司经营。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

作者、分析师:东吴证券 周尔双 朱贝贝

报告原名:《华锐精密:国产化进程加速,数控刀具新星未来可期》

获取更多报告PDF版请登录【远瞻智库官网】或点击链接:「链接」

相关参考

数控刀片品牌排行榜(数控刀具:欧美高端、日韩中端、国内低端,华锐精密、打破中高端)

...金切削刀具制造商。华锐精密成立于2007年3月,主要从事数控刀具的研发、生产和销售,经过多年的技术和人才积累,公司核心技术和产品处于国内先进水平。公司连续多年产量位居国内前列,2018年和2019年,公司硬质合金数控...

数控加工中心刀具大全(数控刀具:欧美高端、日韩中端、国内低端,华锐精密、打破中高端)

...金切削刀具制造商。华锐精密成立于2007年3月,主要从事数控刀具的研发、生产和销售,经过多年的技术和人才积累,公司核心技术和产品处于国内先进水平。公司连续多年产量位居国内前列,2018年和2019年,公司硬质合金数控...

开个数控刀具店利润怎么样(数控刀具:欧美高端、日韩中端、国内低端,华锐精密、打破中高端)

...金切削刀具制造商。华锐精密成立于2007年3月,主要从事数控刀具的研发、生产和销售,经过多年的技术和人才积累,公司核心技术和产品处于国内先进水平。公司连续多年产量位居国内前列,2018年和2019年,公司硬质合金数控...

数控高精度无心磨床(“提升中端 发展高端”齐重产品全面打入国际市场)

几年来,齐重数控为国防、交通、能源等行业的生产加工提供了大量专利技术及成套设备,如替代进口的数控重型曲轴铣车复合加工中心等,这些产品的研制不但打破了国外对我国的技术封锁,而且高端产品全面打入欧美、日本...

数控车床刀片是什么材质(刀具行业研究:国产替代+扬帆出海,头部企业迎来量价齐升)

(报告出品方/作者:中信建投证券,吕娟)一、刀具:“工业牙齿”,广泛应用于制造业的重要耗材1.1产业链:上游为金属材料,下游为各大制造业切削加工约占机加工工作量的90%,刀具是工业机床的“牙齿”,直接影响制造...

CNC刀具性能特点介绍飞刀:又称机械刀,装刀片加工。刀杆粗、加工过程中换刀片长度偏差小、方便合金刀:指平底刀或者合金材质刀尖带R的球刀:合金材质刀尖R为刀刃的一半的涂层刀:合金材质刀刃喷涂加硬飞刀盘飞刀杆合...

CNC刀具性能特点介绍飞刀:又称机械刀,装刀片加工。刀杆粗、加工过程中换刀片长度偏差小、方便合金刀:指平底刀或者合金材质刀尖带R的球刀:合金材质刀尖R为刀刃的一半的涂层刀:合金材质刀刃喷涂加硬飞刀盘飞刀杆合...

欧科亿数控刀具(机床刀具行业研究:宝剑锋从磨砺出,国产厂商蓄势待发)

(报告出品方/作者:广发证券,朱宇航、代川)核心观点:机床刀具是工业消费品,赛道好空间大,国产刀具行业有较大提升空间。刀具是机床加工中使用的耗材,需求较为稳定,周期性较弱。根据华锐精密招股书,全球市场...

FJBS3四卷数控切片机产品说明FJBS3数控切片机,高端数控外观全不锈钢防水系列切片机是针对高端客户、大型食品加工企业、正规化肉食品加工车间,精心打造的一款符合食品安全管理规定的高端机型。整机采用不锈钢材质,工...

FJBS3四卷数控切片机产品说明FJBS3数控切片机,高端数控外观全不锈钢防水系列切片机是针对高端客户、大型食品加工企业、正规化肉食品加工车间,精心打造的一款符合食品安全管理规定的高端机型。整机采用不锈钢材质,工...