散热片弹片五金冲压(深耕精密零件,福立旺:3C及光伏业务双驱动,产品迭代驱动成长)

Posted

篇首语:贵有恒何必三更眠五更起,最无益只怕一日曝十日寒。本文由小常识网(cha138.com)小编为大家整理,主要介绍了散热片弹片五金冲压(深耕精密零件,福立旺:3C及光伏业务双驱动,产品迭代驱动成长)相关的知识,希望对你有一定的参考价值。

散热片弹片五金冲压(深耕精密零件,福立旺:3C及光伏业务双驱动,产品迭代驱动成长)

(报告出品方/分析师:财通证券 张益敏)

1. 福立旺:深耕精密金属零部件多年

1.1.深耕精密金属零部件业务,获得海外大客户认可

2006年,福立旺由 WINWIN 公司出资设立,自成立以来一直专注于精密金属零部件的研发、制造和销售。

2016年,公司设立为股份有限公司;2017年,公司取得苹果公司的供应商资格认证,为其提供精密金属零部件;2018年,公司收购强芯科技 71.5%股份,进入金刚母线业务;2020 年,公司于科创板上市。

凭借高精密度、高稳定性、高良品率等优势,优质的产品和快速的市场响应能力,公司获得了下游客户的广泛认可,进入了行业一流企业的供应链体系,与之形成了长期稳定的合作关系。

在 3C 行业,公司为富士康、正崴、莫仕及易力声等行业内知名企业提供连接器零部件、精密弹簧、精密金属结构件等产品;在汽车零部件行业,公司为全球汽车天窗龙头企业伟巴斯特、英纳法、等提供汽车天窗驱动管件及部件、挡风网弹片、卷帘簧等产品;在电动工具行业,公司为全球电动工具龙头企业百得、牧田等提供各类精密弹簧、弹片、轴销件、车削件等产品。

1.2.产品布局广泛,形成多元化产品体系

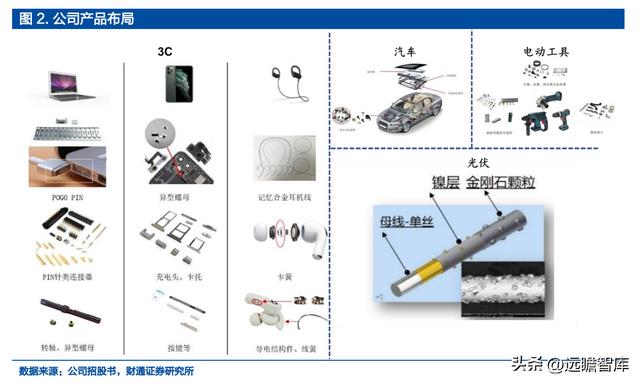

公司的产品按下游应用领域可以分为 3C 类精密金属零部件、汽车类精密金属零部件、电动工具类精密金属零部件、其他行业精密金属零部件及金刚线母线,按生产工艺可以分为精密弹簧、异型簧、卷簧、冲压件、MIM 件、车削件、连接器、天窗驱动管及组装部件。

3C 类精密金属零部件:主要包括如 POGO PIN、PIN 针类连接器等连接器产品,记忆合金耳机线、卡簧及线簧等异型簧产品,转轴、异型螺母等车削件产品,充电头、卡托、按键等 MIM 件产品,广泛应用于笔记本电脑、平板电脑、手机、无线耳机等信息终端设备制造,除了起到支撑、固定、连接等基本功能,根据不同应用场景,还起到信号传输、电磁屏蔽等功能。

汽车类精密金属零部件产品:主要包括挡风网弹片、天窗横梁等冲压件产品,卷帘簧、启动马达卷簧等卷簧产品,汽车天窗驱动管及组合部件等天窗驱动管产品,可实现缓冲、牵引、支撑、固定等功能。

电动工具类精密金属零部件产品:主要包括压簧、扭簧、波形簧等精密弹簧产品,涡卷簧等卷簧产品,精密弹片等冲压件产品,精密轴销件等车削件产品,这些弹性和非弹性件起到支撑、复位、紧固、连接等作用,提升了电动工具的操作性及安全性。

金刚线母线产品:主要由公司控股子公司强芯科技生产的金刚线母线在电镀金刚石颗粒后,加工成金刚线,目前主要应用于光伏行业硅片的切割。

1.3.3C 精密零部件业务带动,收入利润双增长

2018 年到 2021 年,受益终端苹果客户需求带动,公司 3C 业务扩展迅速,带动公司收入利润快速增长。

公司 2021 年营收为 7.26 亿元,同比增长 40.43%,三年平均增速达到 35.72%;2021年,公司实现净利润 1.25 亿元,同比增长 10.62%。

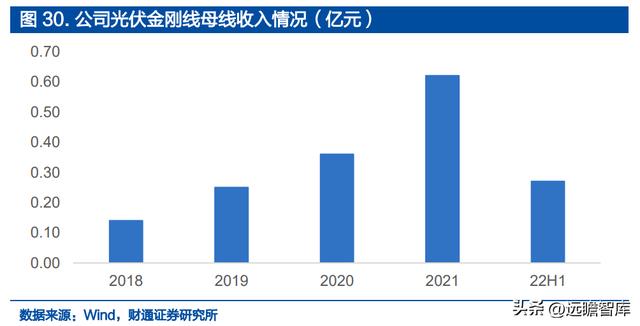

分业务看,2021 年公司 3C 收入 3.84 亿元,同比+54.22%;汽车零部件收入 1.57 亿元,同比+11.35%;电动工具零部件收入 0.92 亿元,同比 +39.39%;金刚线母线收入 0.62 亿元,同比+72.22%。

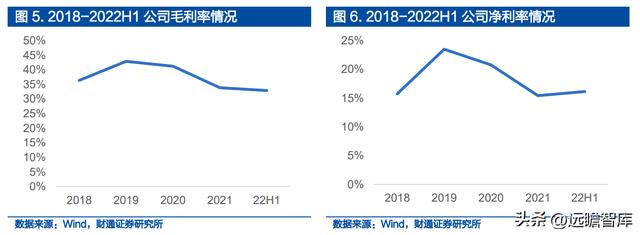

募投项目逐步投产导致毛利率承压。22H1 公司毛利率为 32.90%,同比 -0.99pct;扣非归母净利率为 16.14%,同比-0.06pct。公司毛利率近年来呈现下降趋势,主要原因系公司募投项目逐步转固,折旧增加导致。

22H1 公司固定资产折旧额为 0.30 亿元,同比+39.85%;固定资产总额为 7.05 亿元,同比+68.89%;在建工程总额为 1.61 亿元。

公司募投项目总投资 5.5 亿元,其中投入精密金属部件智能制造中心项目 3.5 亿元,研发中心项目 5000 万元,截至 22H1 已投入 2.97 亿元。我们预计未来随着公司收入规模增长, 募投项目投入逐步到位,毛利率有望企稳回升。

公司持续加大研发投入,保持行业技术领先优势。

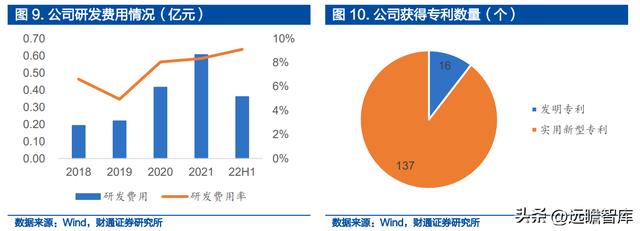

2021 年,公司研发费用 6,057.02 万元,较上年同期增长 45.70%,研发费用率逐年增长,新引进研发人员 27 人,研发人员数量较上年末增长 14.84%。

经过数年的人才培养和团队建设,拥有了一支超过 200 人的专业技术研发人员,公司的核心技术人员为许惠钧先生、黄屹立先生、许中平女士,公司创始人许惠钧先生从事精密金属零部件加工超过 40 年,作为公司核心技术人员参与了多项核心技术的研发工作,带领研发团队,不断攻坚克难,为客户解决精密金属零部件制造难题,对 3C 类、汽车、电动工具及光伏领域涉及精密与超精密金属零部件加工技术具有独到的见解和较深的造诣。

2021 年,公司新增发明专利申请 9 个,获得 2 个;新增实用新型专利申请 57 个,获得 49 个。截至 2021 年年底发明专利累计申请 37 个,获得 16 个;实用新型专利累计申请 164 个,获得 137 个。

1.4.股权结构

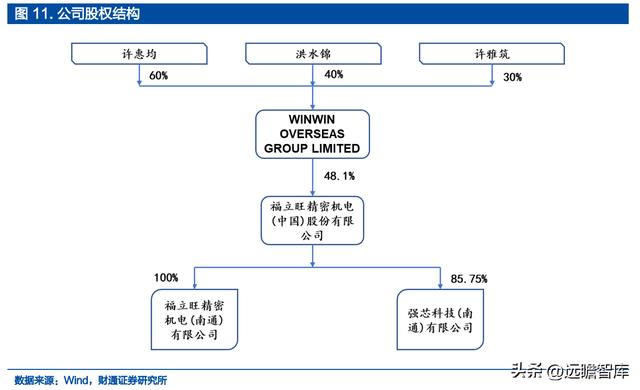

公司控股股东为 WINWIN 公司,直接持有福立旺 48.1%股份,实际控制人为许惠钧、洪水锦、许雅筑,三人系亲属关系,分别持有 WINWIN 公司 30%、60%、10%股权。

公司设立员工持股平台,股权激励助力公司良性发展。2022 年,公司推出限制性股票激励计划,向 121 名激励对象授予 270 万股限制性股票。对公司稳定优秀人才队伍和吸引业务骨干起到积极作用。

2. 3C 行业:受益新兴终端发展和技术迭代,量价齐升可期

2.1.消费终端:传统终端出货量趋于稳定,新兴终端出货量快速成长

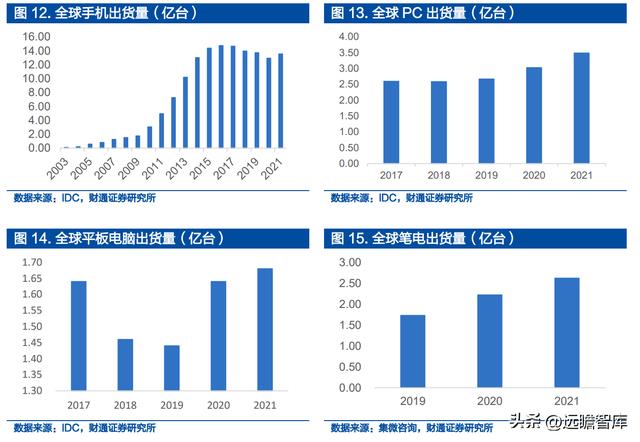

近年来,随着用户渗透率趋于饱和,传统终端如手机、PC 增速放缓。

根据 IDC 数据,2021 年全球手机出货量达到 13.55 亿台,同比+4.84%;PC 出货量 3.49 亿台,同比+15.27%;平板电脑出货量达到 1.68 亿台,同比+2.44%。根据集微咨询数据,2021 年全球笔电出货量达到 2.62 亿台,同比+18.02%。

新兴终端出货量快速增长。

新兴终端包括 TWS 耳机、智能手表、VR/AR/MR 设备等。根据 Canalys 数据,2021 年全球 TWS 耳机出货量达到 2.9 亿部,同比+28.76%。

根据 Counterpoint 数据,2021 年全球智能手表出货量达到 1.28 亿部,同比+40.66%。新兴终端目前还处在发展早期,外观、功能等方面都在快速迭代,仍有较大成长空间。

2.2. 3C 设备零部件:新兴终端需求强劲,技术迭代带来增量市场

对于消费电子设备零部件行业来说,行业成长一方面由 TWS 耳机、智能手表、 AR/VR 等新兴终端带动,另一方面由终端产品本身技术迭代带来的产品价值量提升带动。

新兴消费终端对零部件提出了更高的要求。

对于新兴终端而言,一方面要求美观时尚,另一方面应用了更多新概念材料与新设计,同时不断要求小微化,对零部件提出了苛刻的要求。

精密金属零部件在智能穿戴设备中起到结构支撑、弹性接触、紧固、信号传输等作用,由于精密度高的特点,能很好满足智能穿戴设备轻薄、时尚的要求。因此,智能穿戴设备将为精密金属零部件行业带来广阔的市场空间。

同时,在传统消费终端中,也可以看到零部件技术升级的趋势:

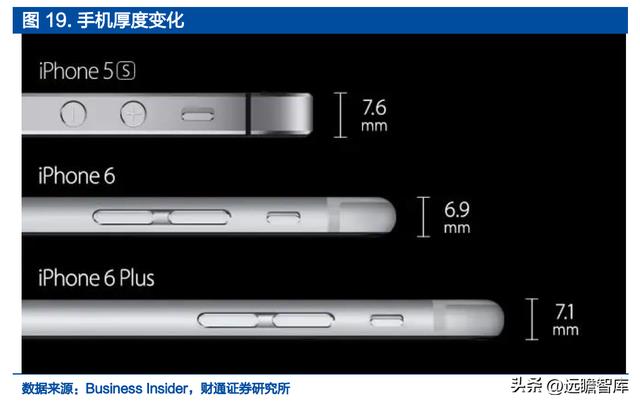

①轻薄化便携性是 3C 类产品的最重要指标之一,以智能手机为例,消费者期望智能手机可以把机身厚度控制在 10 毫米以下,整体总量控制在 110 克左右;同时为了获得良好的用户体验,越来越多的智能手机采用了 5 寸~6 寸以上的大屏幕。

这就要求在确保零部件的功能性与结构强度的前提下,尽可能的实现零部件小微化轻薄化。精密金属零部件由于可加工尺寸小、加工精度高、金属延展性好、金属制件耐久性好等特点,成为实现零部件小微化轻薄化的首选方案。

②高速传输智能终端设备实现高速能源传输与高速信息传输,一方面要通过增加电压,但电压增加也会导致信号传输时发热问题;另一方面也需要连接器与接口表面粗糙度极低,连接器与接口之间紧密贴合,降低信息与电能传输时的损耗。

由于精密金属零部件具备更好的散热性能以及更高的表面加工精度,可以更好地实现高速能源传输与高速信息传输,已成熟应用于智能终端设备。

③时尚化金属零部件由于表面美观时尚、价值感高、不易损坏等特点,在与玻璃制件、工程塑料制件的竞争中赢得了先机。

3C 产品的时尚化对于精密金属零部件也提出了更高的要求:涉及设备外观的零部件需要更好的表面加工精度;零部件更多应用新材料融合科技时尚等。

3. 汽车和电动工具:汽车天窗持续升级,电动工具需求稳健增长

3.1.汽车天窗呈现轻量化、智联化、新能源模块化趋势

根据我国汽车工业协会的统计数据,2013~2019 年,我国汽车产销量连续十年蝉联全球第一,汽车产销量年均复合增长率分别达 4.20%和 4.21%。

2019年,中国汽车工业总体运行平稳,受购置税优惠政策全面退出、宏观经济增速回落、 中美贸易摩擦、消费信心等因素的影响,全年汽车产销分别完成 2,572.1 万辆和 2,576.9 万辆,较 2018 年同比下降 7.51%和 8.23%。

但从长远看,我国仍处于汽车消费的发展期,人均汽车保有量与发达国家相比仍存在较大差距,尤其在三、四线城市和中西部地区人均保有量仍然偏低,同时随着新能源汽车市场的逐 步打开,我国汽车工业仍将保持平稳发展。

就汽车天窗市场而言,根据 Global Market Insights 发布的数据,2018 年全球汽车天窗市场规模约为 210 亿美元,预计将以复合年增长率约 10%的速度增长到 2025 年的 400 亿美元。随着中高端汽车市场需求的提升、新能源汽车天窗配比的提高以及消费者对汽车天窗需求的增加,汽车天窗市场将继续保持稳定的增长。

汽车天窗呈现轻量化、智联化、新能源模块化趋势,精密金属零部件除具有金属零件的优异性能,还具备小微化、精密化的特点,在汽车天窗轻量化、智联化、新能源模块化的趋势下,精密金属零部件在汽车天窗领域的应用不断增加,需求稳步增长。

根据中国汽车工业协会数据,2020 年中国汽车零部件制造收入达到 4.57 亿元,同比+6.78%,2011-2020 年 CAGR=9.74%。

目前,汽车天窗零部件市场呈现三大趋势:

①轻量化:汽车天窗由天窗玻璃、天窗框架与导轨、开关控制系统等部件组成。汽车天窗的轻量化实现,一方面可以使用更为轻量化的抗震防碎聚碳酸酯材料等新材料取代传统玻璃,另一方面可以通过对天窗框架与导轨的结构设计优化,改进生产工艺,实现金属零部件微型化、精密化,减少材料用量。同时,为保证汽车天窗的强度和安全性能,进而对于汽车天窗框架与导轨的结构强度、尺寸精密性、质量稳定性等提出较高的要求。

②智联化:近年来,随着消费升级与智能终端设备的广泛普及,消费者对于智能互联设备依赖程度不断加深。为实现智联化,汽车天窗将会搭载更多的传感器件与电子元器件,原有部件将进一步小型化、微型化,并将拥有更多的设备接口与互联网接口。对于汽车天窗用精密金属零部件而言,则在连接器、紧固件、结构支架等方面涌现更多潜在市场需求。

③新能源模块化:搭载新能源模块的汽车天窗对于上游的精密金属零部件企业提出了新的应用需求。一方面,随着新能源汽车的普及,更多的连接器、紧固件、结构支架等汽车零部件将会投入应用;另一方面,全景式天窗太阳能电池薄膜的弹出与收纳等对上游精密金属零部件企业的支撑件、弹性件等产品在材料、工艺、质量方面提出更高的要求。

3.2.电动工具行业高端产品对于精密金属零部件需求不断增加

20 世纪 90 年代以来,中国电动工具产业承接国际分工转移,目前中国已成为全球最主要的电动工具生产国之一。由于电动工具的主要消费市场在欧美,因此国内生产的电动工具大部分供外贸出口。

中国电动工具行业在承接国际分工转移的过程中不断发展,整体保持平稳,2021 年,我国手提式电动工具的产量为 24074.60 万台,同比+17.15%。根据 Allied Market Research 数据,2019 年全球动力工具市场规模为 326.6 亿美元,预计到 2027 年可达 486.8 亿美元, 年复合增长率为 4.8%。

精密金属零部件的性能和电动工具的使用安全紧密相连,会对产品质量产生较大的影响,因此大型电动工具跨国公司选择供应商,一般要求拥有行业领先的技术工艺、研发能力、产品质量、供货能力和企业信誉,并保持长期合作关系。

近年来,我国电动工具整机及零部件生产商在市场需求的驱动下发展出一批专业化水平高、技术研发能力强、供应产品质量稳定的制造商,行业优势企业在市场竞争中生产规模不断扩大,市场集中度有所提升。

4. 受益光伏新增装机量增长,金刚线和丝网需求持续增长

全球光伏产业快速增长。

根据 IEA 数据,2021 年全球光伏装机量达 175GW,同比+39.34%。从整个能源结构发展角度来看,节能减排、绿色发展、开发利用各种可再生能源已成为世界各国的重要发展战略,光伏产业依然存在巨大市场空间。

据国际能源署(IEA)预测,到2030年全球光伏累计装机量有望达到1721GW,到2050年将进一步增加至 4670GW,发展潜力巨大。世界主要国家纷纷提出碳达峰,有望进一步促进全球光伏产业的发展。

中国光伏市场产业全球竞争力增强。

光伏产业是我国具有国际竞争优势的战略性朝阳产业。近年来,在政策引导和市场需求双轮驱动下,我国光伏产业快速发展。根据国家能源局数据,2021 年中国光伏新增装机规模达 54.93GW,同比 +13.96%。

切片技术方面,金刚线切割相对于传统的砂浆切割,具有切割速度快、单片损耗低、切割液更环保等优点,有效减少单位产能耗硅量。此外,由于金刚线单次切割的出片数量更多且耗时更短,进而进一步提升了光伏硅片产能。

2015 年以来,单晶、多晶切片逐步从砂浆切割转换为金刚线切割,在单晶硅领域,2017 年金刚线切片技术已全面取代砂浆切片技术,2018 年多晶硅片切片也基本从砂浆切割向金刚线切割转换,金刚线的市场需求将快速增长。

根据华经产业研究院数据,2020 年全球光伏金刚线需求量为 5595 万公里,预计到 2025 年达到 18010 万公里,2020-2025 年 CAGR=26.34%。

光伏丝网是光伏设备的必需品。

生产晶体硅太阳能电池最关键的步骤之一是通过金属镀膜工艺在硅片的正面和背面制造非常精细的电路,将光生电子导出电池。

金属镀膜工艺通常由丝网印刷技术来完成——将含有金属的导电浆料透过丝网网孔压印在硅片上形成电路或电极。随着光伏新增装机量快速增长,预期光伏丝网需求亦将持续上行。

5. 大客户+新品类驱动业绩增长,核心技术保障竞争优势

5.1. 深度绑定大客户,产品迭代驱动成长

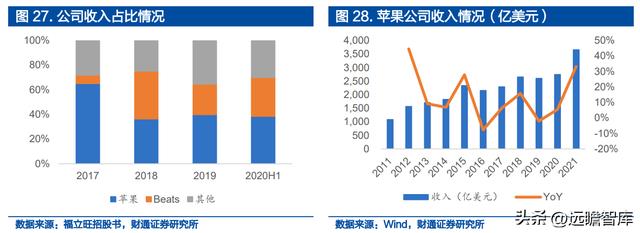

公司大客户收入占比较高。根据公司招股书数据,2020H1 公司收入中苹果+Beats(被苹果收购)占比达到 70.04%。苹果作为全球消费电子龙头,在产品技术、收入规模和增速等方面均处于全球前列。公司深度绑定苹果大客户,有望充分享受大客户成长红利。

新产品放量驱动成长。

2022 年 9 月 8 日,苹果召开秋季新品发布会,发布 iPhone 14、Apple Watch Ultra、Apple Watch SE、Apple Watch Series 8、Airpods Pro 2 等产品。公司在苹果耳机产品零部件领域积累深厚,苹果新产品的发布有望带动公司成长。此外公司把握行业发展机遇,凭借产品成本优势切入手表、手机零部件市场,亦有望贡献收入增量。

5.2.深耕精密机械加工领域,独特工艺带来技术和成本优势

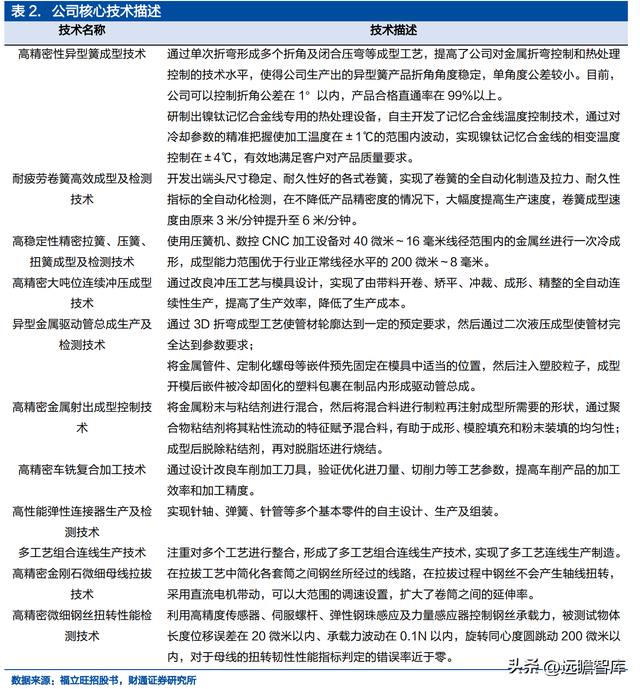

公司自成立以来一直专注于精密金属零部件的研发、制造和销售。经过多年的发展和经验积累,公司已握多项核心技术,并形成由关键核心技术、专利等组成的技术工艺体系,该体系是保障公司长期高质量发展的关键。目前,公司核心技术主要包括 11 项技术,其中多项技术行业领先,产品性能处于行业前列,得到客户广泛认可,形成强大的技术壁垒,保障相应产品收入稳定增长。

公司独特工艺带来成本优势。

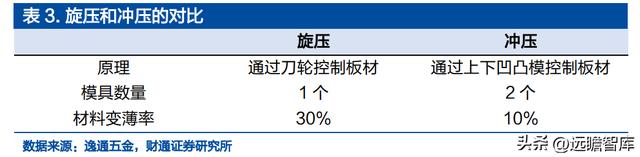

以旋压工艺为例,相比冲压工艺,旋压工艺只需要一个芯模,而冲压需要凹凸两个模具,冲压模具的制造成本通常是旋压的 3-6 倍。此外旋压工艺的材料变薄率更高,相同产品面积下所需材料成本更少。

公司凭借深厚的技术积累,研发出采用旋压工艺生产无线充电端子等结构件的方法,有望凭借成本优势获取更多市场份额。

5.3.外延布局新能源业务,打开新成长曲线

外延并购切入光伏领域,享受下游景气趋势收入快速成长。2018 年,公司收购强芯科技 71.50%股权,进军金刚线母线领域。金刚母线主要应用于光伏行业的硅片切割,受益光伏行业高景气,强芯科技营收稳步增长。

凭借光伏金刚线母线领域的深厚技术积累,公司切入光伏丝网业务。

公司于 2022 年 1 月 4 日召开第二届董事会第三十次会议,审议通过了《关于公司控股子公司对外投资的议案》,同意公司控股子公司强芯科技使用自有或自筹资金在南通投资人民币 5 亿元建设年产 6000 万公里金刚石线母线及年产 100 张太阳能电池光伏丝网项目。

预计2023年底厂房主体工程竣工验收。随着光伏丝网产能释放,有望打破该领域的海外垄断,带动公司收入成长。

6. 盈利预测与估值

6.1.分业务收入预测

3C 零部件业务:随着大客户新产品放量,带来新的零部件需求,公司凭借产品成本和技术优势获得更多料号,取得较好成长。

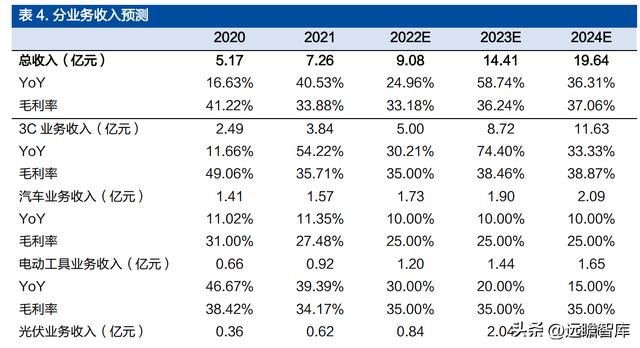

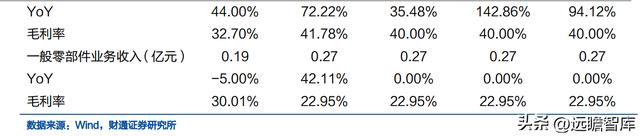

我们预计公司 3C 零部件业务 2022/2023/2024 年 3C 零部件业务收入增速为 30.21%/74.40%/33.33%,毛利率为 35.00%/38.46%/38.87%。

汽车零部件业务:汽车天窗渗透率提升+高端化趋势显著,公司收入有望稳健增长。预计公司2022/2023/2024年汽车零部件业务收入增速为 10%/10%/10%,毛利率为 25.00%/25.00%/25.00%。

电动工具业务:电动工具市场维持较好增长,预计公司2022/2023/2024年电动工具零部件业务收入增速为 30.00%/20.00%/15.00%。

光伏业务:22H1受到疫情和厂房搬迁影响,公司收入增速有所放缓。

展望未来,随着产能逐步恢复,公司募投金刚线产能逐步释放,预计公司金刚线业务收入将 稳步增长。此外公司布局光伏丝网业务,亦有望贡献重要收入增量。

我们预计公司2022/2023/2024年光伏业务收入增速为35.48%/142.86%/94.12%,毛利率为40.00%/40.00%/40.00%。

综上,预计公司2022/2023/2024年收入增速为24.96%/58.74%/36.31%,毛利率为33.18%/36.24%/37.06%。

6.2.盈利预测

预计公司2022/2023/2024年归母净利润为 1.83/2.74/3.86 亿元,EPS 为 1.06/1.58/2.23 元/股。我们选取领益智造、精研科技、长盈精密、立讯精密作为可比公司,2022/2023/2024 年平均 PE 为 64.23/17.37/12.25 倍。

7. 风险提示

下游需求不及预期风险:3C 消费终端需求受宏观经济等多方面因素影响,假如下游需求不及预期,公司业绩可能承压。

单一大客户风险:公司收入高度依赖苹果大客户,假如因产品质量问题、地缘政治风险等因素导致客户合作关系终止,公司业绩可能出现较大波动。

产品技术迭代风险:消费电子产品技术迭代速度较快,假如公司产品迭代不及时,或技术方向选择错误,可能导致市场份额下降。

行业竞争加剧:电子零部件行业、金刚线行业竞争激烈,假如竞争对手或市场环境出现不利于公司的变化,公司业绩可能下滑。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

相关参考

钣金加工是钣金技术职员需要把握的枢纽技术,也是钣金制品成形的重要工序。钣金加工是包括传统的切割下料、冲裁加工、弯压成形等方法及工艺参数,又包括各种冷冲压模具结构及工艺参数、各种设备工作原理及操纵方...

弹片用不锈钢带(五金喷油弹片夹具电镀设备配件 u形弹簧片不锈钢焊接加工)

视频加载中...五金喷油弹片夹具电镀设备配件u形弹簧片不锈钢焊接加工喷漆挂具金属弹片

弹片加工(刹车盘喷涂夹具弹片 非标自动化生产线喷油工具 五金件加工电镀治具)

视频加载中...刹车盘喷涂夹具弹片非标自动化生产线喷油工具不锈钢五金件加工电镀治具

普通冲床打什么润滑油(作为常见的冲压工艺,精密冲压与普通冲压有什么区别?)

...状,尺寸和性能的产品零件的生产技术,冲压加工可分为精密冲压和普通冲压。精密冲压是在普通冲压工艺的基础上发展起来的一种物料加工方法,它是通过提高导向精度,减小凸凹模间隙,增加反向压力和V形环压边圈等工艺...

弹片载带(意丰精密推出Type-C母座、TWS充电座、电池座弹片等多款产品)

...密新开发Type-C贴片母座、高度TWS充电座、尾塞、TWS电池座弹片等多款产品,满足安全可靠的充电需求。东莞市意丰精密电子有限公司于2016年9月成立,集产品研发,生产,销售为一体,专业制造Type-C电子连接器的实体企业。工厂...

图1所示厚板零件料厚4.5mm,材质为65Mn。在冲压工艺中,通常板料厚度≤1.0mm称为薄板;厚度在1.0~4.0mm称为中厚板;厚度≥4.0mm称为厚板。该零件料厚4.5mm,属于厚板范畴,采用常规冲压工艺生产,其剪断面上呈现不同断面的特征...

日本住友镜面铝板(深耕消费电子,东山精密:确定新能源战略方向,打造第二成长曲线)

(报告出品方/分析师:东北证券李玖程雅琪)1.东山精密:收购兼并成为PCB领军者东山精密通过多次兼收并购成PCB领军者。公司诞生于1980年的一家小型钣金和冲压工厂,1998年袁富根、包文杰等共同出资组建吴县市东山钣金有限...

方管怎么涂油漆方便(40方管倒扣4竖110配CY257 喷漆弹片治具 镀膜不锈钢冲压件加工)

视频加载中...40方管倒扣4竖110配CY257喷漆弹片治具镀膜不锈钢冲压件加工机械手夹具

无尘涂装线(鞋板夹具100方管配2个CY51 UV无尘喷涂治具 塑料壳喷粉弹片五金挂具)

视频加载中...鞋板夹具100方管配2个CY51UV无尘喷涂治具塑料壳喷粉弹片五金喷塑机工装挂具

...言之,模具是用来制作成型物品的工具,这种工具由各种零件构成,不同的模具由不同的零件构成。它主要通过所成型材料物理状态的改变来实现物品外形的加工。素有“工业之母”的称号。二手模具进口报关需要的资质和单证...