改革开放史论文3000字(峥嵘20周年,CFA会刊论文看资本市场开放史)

Posted

篇首语:人生来就不是为了被打败的,人能够被毁灭,但是不能够被打败。本文由小常识网(cha138.com)小编为大家整理,主要介绍了改革开放史论文3000字(峥嵘20周年,CFA会刊论文看资本市场开放史)相关的知识,希望对你有一定的参考价值。

改革开放史论文3000字(峥嵘20周年,CFA会刊论文看资本市场开放史)

本期“读友观察”栏目投稿,来自读友:

白雪石 阳光资产管理股份有限公司境外投资部部门负责人

秦秀婷 邮政科学规划院金融研究所研究员

马茹 泰康资产管理有限责任公司风险控制部高级经理

卢晶 中国农业发展银行董事会办公室经理

陈苑斐 国寿健康产业投资有限公司高级投资经理

郑雅洁 民生加银基金管理有限公司基金经理

2022年是中国资本市场对外开放20周年。20年,开放给中国带来了一组“1,2,3,4”。

2002年11月,证监会、人民银行颁布《合格境外机构投资者境内证券投资管理暂行办法》,境外基金公司、保险公司、证券公司和其他资管机构得以投资中国资本市场。20年后的今天,境外投资者持有的境内资本市场的股票和债券规模总和已达1万亿美元。

不仅中国内地的资本市场在开放,中国的企业也在主动拥抱加入世贸组织之后的全球化机遇,在香港、纽约、伦敦等全球金融中通过证券发行筹集资本,真正做到了充分利用“两种资源、两个市场”,实现企业的高质量发展,也为全球投资者带来了分享中国增长红利的机遇。20年后的今天,境外投资者持有的全部中国主体发行的股票和债券规模总和已达2万亿美元。

中国市场的开放是全面的,也是双向的。不仅有外资的进入,还有中国资本的对外投资。外汇储备、主权投资机构、QDII投资等形成了中国向境外资本市场投资的梯队。20年后的今天,我国外汇储备已达3万亿美元,官方和私人部门合计在境外证券市场投资规模的总和已达4万亿美元。

20年间,中国的崛起是一个世界性话题,而中国资本市场的研究在学术界和业界都方兴未艾。《金融分析师期刊》(Financial Analysts Journal,以下简称FAJ)由CFA协会主办的会刊,致力于办成一本面向市场实践者的学术期刊,也在中国资本市场对外开放之初,就开始了对中国问题的关注,并发表了一系列有关中国市场的学术论文。

北京金融分析师协会FAJ推介项目组精选出过去20年间研究中国问题的论文9篇,从一个小的侧面讲述中国资本市场对外开放的历史叙事。

“历史记录了人类在知识、智慧、艺术、道德、举止和技能等领域所做出的永久贡献。”(威尔·杜兰特)我们回顾历史,是为了洞见未来,在我国处在两个一百年奋斗目标交汇点的历史时期,在我国正在新发展理念指引下构建新发展格局的关键时刻,在我国正在谋划实施更大范围、更宽领域、更深层次对外开放的重要时点,这个回顾尤为重要。

初露峥嵘:股权分置改革前的资本市场

1990年中国资本市场正式启动之初,由于外国投资者并不能参与A股市场,所以中国资本市场中一些长期存在的特有制度环境带来的市场“异象”,并未得到国际学术研究者和实践者的关注,直到2002年资本市场对外开放。这些能够推动理论进步的“异象”,才得以一一解开面纱,其中股权分置改革相关的研究是中国资本市场开放带来国际组合管理理论发展重要的“实验室”。

2004年,上海证券交易所王风华博士和得克萨斯大学达拉斯分校徐叶晓教授在FAJ上发表“What determines Chinese Stock Market”一文。他们利用中国A股市场数据检验了三因子模型的有效性,结果发现除了市场因子和规模因子能够解释中国资本市场部分风险溢价外,价值因子完全失效。基于此,在充分考虑了中国股市独有的股权分置这一二元股权结构的基础上,作者按照流通股占比作为投资组合划分依据,构建了流通股因子,而该因子对于中国A股市场风险溢价具有明显的解释力度。

资本资产定价模型(CAPM)和Fama-French的三因子模型是资产组合管理理论中最重要的两大模型,其演变过程体现的是市场实践者对市场理解的加深。后者是在前者的市场因子基础上,引入了公司规模因子和价值因子,将此前无法完全解释的超额收益部分进一步细分,揭开了收益组成的神秘面纱,解决了美国在19世纪70年代后CAPM模型定价失效的问题。

因此,当学者试图将三因子模型引入中国这一新兴资本市场,并发现模型出现“水土不服”的情况后,结合中国资本市场特殊制度,提出并验证了“流通股因子”的有效性。这一发现直接影响了后来国际投资者在理解和构建与当时中国类似的新兴市场投资的研究。随后在指数设计、策略设计中都将自由流通股权重调整的问题考虑在内。

对中国自身而言,这一因子的存在和发现,也构成了中国加快资本市场改革的推动力。中国资本市场在创设之时,由于“姓资姓社”之争,导致先天不足。为平息社会争论,确保公有制的主体地位,在当时的意识形态下,政府不得不选择同股不同权这一折中方案,走的是“先存在、后发展、再治理”的道路。从上市公司数量看,自1990年最初的“老八股”,到2000年A股上市公司总数破千家,中国资本市场迅速发展。

然而,由于上市公司中约2/3的企业存在股权分置,其中非流通股中的国有股占比更是达到70%-80%。对居于控制地位的非流通股股东而言,因其股份无法上市交易,故而相较于股价表现,他们对每股净资产等指标更为关心。此外,由于流通股较少,股价不能充分反应公司业绩,市场失去了价格发现的功能。更重要的是,股票指数是依据总股本加权计算,这也使得操盘上的“以少控多”更容易。股权分置如同悬在中国资本市场上空的“达摩克利斯之剑”,严重制约了我国资本市场健康发展。

在种种弊端之下,股权分置改革应运而生。针对国有股减持,最初的提案是按照市价进行,然而这一提议立刻引发了市场恐慌,上证指数从2001年7月2245点,在半年多的时间里一路跌至1339点,国有股减持计划被迫叫停。改革在曲折中前行,这一过程不但需要破釜沉舟的勇气,更需要解决沉疴的大智慧。

2004年1月31日,国务院发布《关于推进资本市场改革开放和稳定发展的若干意见》,史称国九条,这份纲领性文件的提出,将资本市场的地位,提高到了国家战略的高度。其中提到“要积极稳妥解决股权分置问题。规范上市公司非流通股份的转让行为,防止国有资产流失。稳步解决目前上市公司股份中尚不能上市流通股份的流通问题。在解决这一问题时要尊重市场规律,有利于市场的稳定和发展,切实保护投资者特别是公众投资者的合法权益。”2005年4月29日,中国证监会发布《关于上市公司股权分置改革试点有关问题的通知》,股权分置改革试点工作正式拉开序幕。

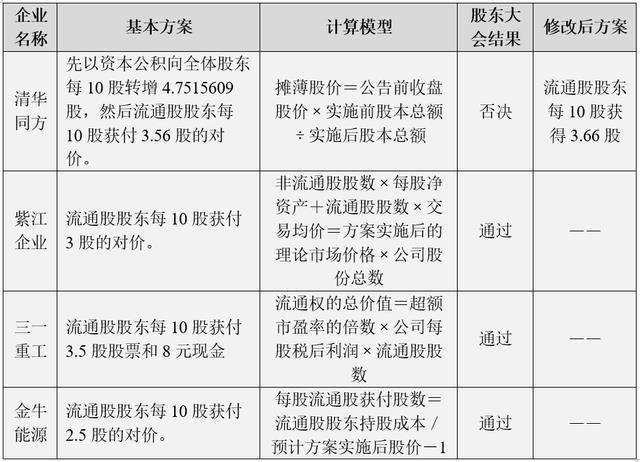

清华同方、三一重工、紫江企业、金牛能源成为首批试点企业。由于非流通股不具有流动权,因此国有股和法人股为获得该权益,需要向市场支付对价——向流通股股东进行现金或股份补偿,合理的对价率需要在市场双方博弈过程中探索形成。

表1:首批试点企业股改方案

数据来源:各上市公司股权分置改革方案说明书

2005年6月10日,三一重工的改革方案(10股送3.5股派8元现金)在临时股东大会上,以93.44%高票通过,中国股改攻坚第一枪成功打响。此后,股权分置改革如星火燎原,含B股、H股公司和ST公司的股改相继破冰。

到2007年底,沪深两市共有超过98%的上市公司完成或进入了股改程序,股权分置改革大获成功。股权分置改革使得证券市场上供求关系和定价机制趋于完善,保证了公众投资者的合法权益不受侵害,改善了公司治理环境,使各方投资者利益诉求趋于一致。

改革的成效在二级市场中充分展现,上证指数从2005年6月6日的998点,至2007年10月创下6124点历史巅峰,走出了创立以来,持续时间最长、涨幅最大的牛市。

股权分置是特定历史环境下的无奈之选,是解决资本市场存在问题的权宜之计。随着我国经济体制改革不断深化和市场经济日益发展,股权分置问题逐渐暴露,而解决这一遗留在我国资本市场中顽疾沉疴的股权分置改革,无疑对中国资本市场发展具有重大而深远的意义。

尽管流通股因子随着股改的完成隐匿于历史车轮,但正因为股改,此后中国资本市场所焕发出的活力和国际竞争力节节攀升,越来越多的策略和因子也随着理论的成熟、数据挖掘技术的进步以及投资环境日趋完善而展现在了中国投资者面前。纵使岁月冗长,但中国资本市场未来依旧葳蕤生香。

东方之珠:香港股票市场的成熟

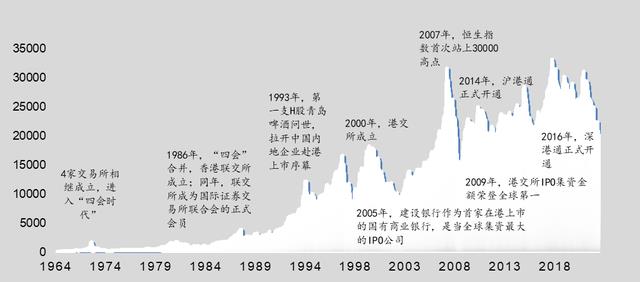

香港股市百年风云,从初创到成熟,中国香港逐渐成为世界金融中心之一。从1891年成立第一个正式的股票经纪协会,到1986年香港、远东、金银及九龙会四会合并,香港股市伴随香港经济稳步发展。1986年9月22日,联交所正式被接纳为国际证券交易所联会会员,标志着香港证券市场进入国际化、现代化证券市场的行列1993年,随着中国经济的稳步增长及社会主义市场经济的提出,中央驻港中资机构直接参与内地大型国有企业股(H股)的在港上市,同时外资纷纷涌向香港,恒生指数连连上升,香港股市进一步蓬勃发展。

1997年香港回归以后,众多内地企业赴港上市,极大地扩充了香港股市的市容量,繁荣了香港市场。自回归以来,在我国政府的支持与政策引导下,香港股市始终保持相对平稳的发展态势。

香港股市外资金融机构众多、交易品种齐全,现货市场和期货市场发展都很完善,具有高度的开放性、多元性。进入二十一世纪,港股市场的深度与广度得到进一步提升。

2006年,香港金融管理局提出“走进去”、向内地提供服务的发展方向,为内地企业在香港融资进一步创造融资工具及便利条件。这一年,香港股市集资总额达到5245亿港元,其中仅在主板进行的IPO集资总额即达3321亿港元,是前一年1650亿港元的两倍。这使得香港交易所超越纽约交易所,成为仅次于伦敦的全球IPO集资额第二高的市场,被国际金融公司列为发达股市之一。

图1:香港恒生指数(1964-2022)

数据来源:万得

2007年, “港股直通车”开通的预期进一步助力香港股市攀上历史新高,恒生指数上涨近四成约7847点,年末收报27812点,年中更是一举突破三万点大关。香港股市的成熟发展吸引了越来越多的海内外学者的研究讨论。在投资策略方面,香港股市作为发达市场,是众多投资者构建资产配置组合、实施因子策略的目标市场之一。

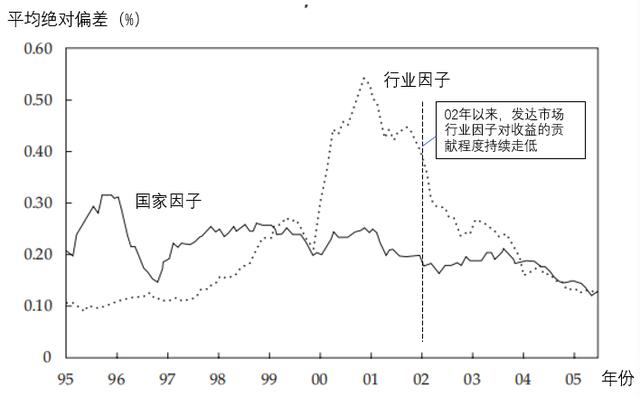

2006年,新西兰梅西大学副教授Jianguo Chen、助理教授Andrea Bennett和研究助理Ting Zheng在FAJ发表论文“Sector Effects in Developed vs. Emerging Markets”,探讨了行业效应对发达市场和新兴市场的不同影响,为全球化配置资产的投资经理提供了新的分散化方法及获取超额收益的思路。

研究发现,相较于发达市场,新兴市场不同行业间的相关性较国别间的相关性更高,因此行业策略的分散化表现将弱于发达国家。这其中,一个较为明显的趋势是,自2002年以来,发达市场与新兴市场行业因子对收益的贡献程度持续走低,表明行业策略随着时间变化显示出不同程度的有效性。

图2:发达市场股票因子平均绝对偏差

图片来源:Jianguo Chen et al.2006

基于此,作者建议,发达市场投资者在构建以国别因子为重点的投资组合时,应当将行业因子纳入考虑,而新兴市场的投资者,则更需关注国别因子对投资组合的影响。具体到国内而言,港股作为文章的研究主体之一,论文也为投资中国和中国香港股票提供了指引。投资中国股票时,投资者需更多关注宏观因子,例如政治稳定性、经济增长率、人口等,投资中国香港股票时,投资者可更多将行业发展状况等因素纳入考虑。

在股价预测方面,中国香港股市也是众多投资者探究估值有效性、寻找最优估值方法的目标市场之一。

2007年,加州大学洛杉矶分校副教授刘劲、哥伦比亚大学副教授Doron Nissim和耶鲁大学讲席教授Jacob Thomas在FAJ发表论文“Is Cash Flow King in Valuations?”,探讨了在倍数估值法中,使用现金流和盈利指标,哪一个具有更优的估值表现。

论文对盈利倍数(即“P/E”)的估值表现与基于两种现金流指标——经营性现金流(即“P/OCF”)和股息(即“P/D”)——的倍数表现进行了比较,发现实际盈利倍数估值优于现金流倍数估值,且两者的预测数据估值表现均优于实际数据估值表现,同时盈利预测数据的估值表现改善更多。因此,现金流倍数的支持者应该考虑使用盈利倍数去预测股票价格,因为基于盈利预测的估值对绝大多数公司来说都非常准确。

值得一提的是,倍数法估值在成熟市场更为有效,因此论文在选取样本时,优先考虑拥有最多盈利预测数据的发达国家(地区),同时还依据更为严格的筛选条件选择了比较盈利和现金流倍数、以及比较盈利和股息倍数的对应子样本。其中,对经营现金流有充分和代表性预测的国家(地区)是澳大利亚、法国、中国香港、中国台湾和英国,股利预测对应的国家(地区)为澳大利亚、法国、德国、中国香港、日本、南非和英国。

可以发现,香港作为代表区域均被选入两项比较研究,在文中得到了一致的结论,且在香港股市使用盈利预测数据的PE进行估值的改善效果,明显高于其他多数样本国家(地区),这不仅为港股投资者提供的投资估值思路,也在一定程度上说明香港股市已充分融入世界发达资本市场。

香港股市的鼎盛发展,离不开其成熟与新兴兼备的市场特色。一方面,香港证券市场与中国经济联系紧密,境内企业在香港上市筹资,境内居民也倾向把香港市场作为个人资金出海的第一选择;另一方面,香港市场投资主体的国际特点非常显著,香港联交所拥有先进的交易、交收系统,具有世界水准的监管架构和管理能力,欧美投资者占比非常之高。港股市场长期以来坚持自由开放的发展理念,国际化和机构化水平较高,对于市场定价、交易风格和投资理念都具有深远影响。

转型重任:中国企业的高质量发展

自改革开放以来,中国企业从缓步成长到快速增长、从转型升级到深化改革,为中国经济崛起添砖加瓦,实现了举世瞩目的成就。党的十八大以来,在以习近平同志为核心的党中央坚强领导下,我国深化改革开放成就,全方位、系统性推进经济体制改革,市场体系建设取得巨大成就。

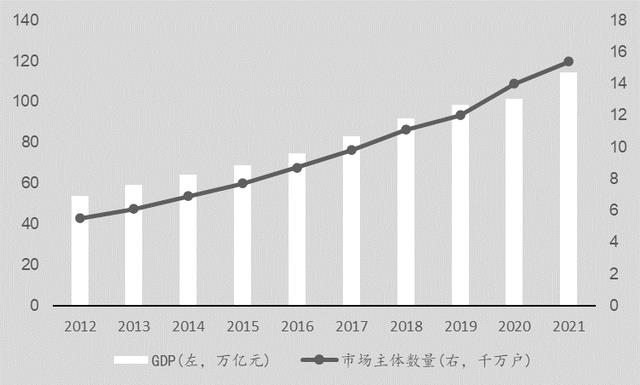

以过去十年为例,我国经济总量由2012年53.9万亿元上升至2021年114.4万亿元,市场主体总量由2012年的5500万户上升至2021年的1.54亿户,为经济平稳、健康与可持续的发展构建了坚实的微观基础。

图3:过去10年,我国市场主体总量与经济总量均实现翻番

数据来源:国家工商总局;中经数据

这其中,既有经济体制改革和对外开放的成果,也体现出鲜明的时代烙印。

犹记得,2012年,世界经济增长低迷,叠加国内经济周期性因素和长期结构性因素,中国经济增长速度明显趋缓,国家开始把“稳增长”放在愈加重要的位置并加大改革力度。中国经济从过去的高速增长转向中高速增长,进入转型发展时期。

与此同时,部分企业仍存在盲目融资举债的现象,在招商引资的过程中贪大求全,例如在引进外资过程中缺乏长远的目标和规划,一味追求扩大企业的生产规模,只注重眼前利益,不仅致使内部资金紧张,还带来潜在的环境污染、能源消耗、国土资源流失等一系列问题,在这场盲目的增资竞赛中陷入的危险境地。

因此,要求企业转变发展方式的呼声日益强烈:大手笔的资本运作和急速扩张,不仅危及资金安全,更会进一步损害股东利益。

同一时期,关于资产规模与企业预期回报间的关系,西方学者已有研究。2008年,Cooper,Gulen和Schill利用40年的美股数据对总资产增长率的影响进行了检验,并发现了“资产增长效应”,即投资对股票预期收益存在显著的负面影响,资产扩张速度快的公司,未来股票收益反而较低。

FAJ亦提供了重要的理论依据。

2012年,香港科技大学助理教授Xi Li、美国道富环球投资管理全球主动股票投资研究主管Ying Becker、欧非中东及全球主动股票策略主管Didier Rosenfeld将样本范围扩大至整个发达市场,在FAJ发表“Asset Growth and Future Stock Returns: International Evidence”一文,讨论了关于资产增长率与股票收益率之间的相关关系。

通过利用MSCI全球指数以及Worldscope数据库的数据,该文对发达市场企业的资产增长率与股票收益率关系进行了Fama-MacBeth两步截面回归。结果发现,资产增长率,尤其是2年期资产增长率,与股票收益率存在显著的负相关关系,且该相关性对不同地区、不同市值的股票均成立。

上述研究中,香港以累计12985个观察值的样本量,为发达市场股票收益率的研究贡献了宝贵经验。进一步回顾历史趋势后,这一发现则凸显出更为鲜明的现实意义。尽管研究样本仅覆盖发达市场,但2012年的港股市场,主要以H股为主,大量注册地在内地、上市地在香港的中资企业股票,持续为港股市场注入活力。随着“引进来”“走出去”的继续深入推进,这项研究的发现,则从侧面印证了企业发展转型的必要性——盲目债务扩张、粗放扩大的方式不可取。

当前我国经济发展进入由高速增长阶段转向高质量发展阶段,转变发展方式、转换增长动力、优化经济结构,无一不对企业发展提出更高要求。规模的增长不再是衡量一个企业成功与否的标志,唯有创造新的事物、突破新的技术、构建新的生态、释放新的动能,才是当前高质量发展阶段市场对企业的激励方向。相反,单纯的债务扩张和盲目的投资驱动,反而会带来股东价值的损害。FAJ论文的实证研究是一个对高质量发展的学术注脚。

泡沫崩溃后欧美国家与日本经济及社会的相似点

2008年全球金融危机和2010年欧债危机以来,中国为代表的新兴市场经济体以其较高的经济成长速度和不断扩大的可投资市场容量成为投资者全球资产分散化配置的主要方向。因此,投资者开始尝试将在发达市场中也处于实践前沿的投资策略应用到中国市场,并不断开发在中国市场上的新兴资产类别。

投资策略上,代表性的探索是获取中国市场的波动率溢价。2015年,高盛资产管理公司量化宏观投资策略组首席投资官William Fallon和组合经理James Park和Danny Yu在FAJ上发表“Asset Allocation Implications of the Global Volatility Premium”一文。作者认为由于大多数投资者是风险厌恶的,因此在投资过程中会依靠各类避险方式,例如买入期权,确保自己的收益。但是如果市场上的投资者都进行避险操作,会使得组合的价值高于公允价值。因此从波动性溢价的角度,投资人应该在期权市场上做空波动率,从而获得波动率风险溢价。

作者发现全球主要市场包括香港在内,均存在波动率风险溢价,即隐含波动率持续超过已实现波动率。既然如此,理论上在只需要选择某种策略手段,即可获得这部分风险溢价。

Fallon及其团队利用股票、商品、债券、货币等34种全球性资产通过历史波动率进行等风险权重加权,构建了Grand Volatility Composition Portfolio(GVCP),该组合的夏普比率达到1.02,但同时发现短期内该组合会产生巨大的尾部风险。然而当组合考虑交易成本后,香港市场的结果不再显著。

香港作为国际金融中心,依托具有雄厚资本力量的内地市场,在回归祖国的25年中高速发展。截至2022年6月,香港上市公司数量达2581家,总市值超7.75万亿美元。

毫无疑问在金融交易的活跃度上,香港国际金融中心地位当之无愧,但在衍生品交易方面,香港作为国际资本角逐争雄一逞豪彦之地,投资者仍需思考在较高交易成本的情况下,如何挖掘风险溢价,实现组合收益。

2015年的策略在香港市场铩羽而归,但学者们并未放弃探索对香港市场波动率风险的挖掘。2020年,荷兰鹿特丹大学副教授Dion Bongaerts、阿布扎比投资局指数投资部主管Xiaowei Kang和荷兰鹿特丹大学教授Mathijs van Dijk在FAJ上发表“Conditional Volatility Targeting”一文,对目标波动率策略进行改进。他们认为由于波动率具有正向自相关性以及与收益率存在负向相关性,因此通过盯住波动率动态调整组合头寸能够增加组合收益并降低尾部风险和回撤。

与Fallon等人(2015)的结果一样,在港股市场上,传统的目标波动率策略失效,原因在于传统的目标波动率策略假设所有波动率状态下按同样的波动率目标进行组合调整带来的收益效应是一致的,但其实经济环境和波动率状态会显著影响投资者行为和资产价格,不同波动率状态下同样的调整带来的收益效应并不一致。

为解决策略失效,作者依据港股组合波动率大小,分为高、中、低三种,并有条件地实行目标波动率策略。其中目标波动率为一段时间内已实现的波动率,当月的波动率用前一个月的波动率来估算,并根据组合的杠杆限制和波动率目标。

具体操作方法是,在高波动率状态下减小风险头寸暴露,在低波动状态下通过杠杆增加风险头寸暴露,而在中等波动状态下不做调整,最终发现在此策略下港股组合能显著提升了夏普比率。在国内股票、债券以及衍生品市场的投资中也许也可以运用该策略。

波动率投资策略在帮助投资者挖掘风险溢价,获取超额收益方面起到了良好的应用效果。但拓宽可投资种类,探索新的资产类别也不失为一种可行之路。

资产类别上,代表性的探索是投资中国公司发行的私募债。2008年全球金融危机后,银行受到更加严格的监管,私营企业的间接融资变得更加困难。在此基础上,欧美市场的投资者发现了新的投资标的——私募债(private debt),即向私营企业直接提供债务,包括直接贷款(direct lending),不良债务(distressed debt),基础设施债务(infrastructure debt),夹层债务(mezzanine debt),房地产债务(real estate debt),风险债务(venture debt)等。随着融资需求的增加,中国企业也通过私募债进行融资,并且获得国际投资者的青睐。

2020年,美国佛罗里达大西洋大学讲席教授Douglas Cumming、澳大利亚Continuity Capital Partners公司合伙人Grant Fleming和西澳大利亚大学商学院助理教授刘璋欣(Zhangxin (Frank) Liu)在FAJ上发表了一篇关于私募债投资回报的论文“The Returns to Private Debt: Primary Issuances vs. Secondary Acquisitions”,通过分析亚太市场的私募债券,认为私募债投资组合可以给公开市场带来超额收益,并且二级市场交易私募债带来的回报高于买入并持有一级市场新发行债券。

在研究中,样本数据中36%的债务是中国公司发行的,3.8%的债务是香港公司发行的,说明在境外发行私募债已经成为中国公司相对重要的一种融资模式。同时,中国的私募债投资的表现并未优于其他亚太市场的私募债投资,也就是说,机构投资者对中国公司发行的私募债并未要求更高的风险溢价。

相信随着中国资本市场的进一步发展和国际化逐步深入,中国公司的私募债一定会在机构投资者眼中大放异彩。同时,尽管受疫情影响,香港在9月份最新公布的全球金融中心排名中落后于新加坡,滑落至第四位,但是随着疫情的好转,香港背靠祖国大陆的广阔市场,一定会日臻完善、前程万里。

双向提速:中国的增长与世界分享

改革开放以来,中国企业慢慢进入全球投资者的视野,1982年中信公司在日本发行了第一只境外债券,1992年上海真空电子发行第一只B股、华晨汽车在纽交所上市,1993年上海石化发行的第一只美国存托凭证(ADR)。

随着2001年中国正式加入世贸组织后,中国资本市场开放程度不断提高,逐步从单向开放走向双向开放,并涉及股票、债券、基金等金融产品。2002年中国推出了合格境外机构投资者(QFII)制度,2005年推出了熊猫债,2006年推出合格境内机构投资者(QDII)制度,彼时中国的资本市场开放是单向的且有额度限制。

2014年沪港通启动,标志着资本市场进入双向开放的新阶段,开放进程也进一步提速。2015年内地与香港基金互认制度实施,并取消外债发行的额度审批转为备案登记制。2016年推出深港通。2017年债券通上线,构建起内地与香港债券市场的互联互通合作机制,其中“北向通”率先开始运行。2018年沪股通和深股通每日额度从130亿元提高到520亿元人民币,港股通将每日额度提升至420亿元人民币,同年中国发布《全国银行间债券市场境外机构债券发行管理暂行办法》。这一年MSCI将A股纳入新兴市场指数。

2019年建立沪伦通机制,同年国家外汇管理局宣布取消QFII和RQFII制度投资额度限制,并取消RQFII试点国家和地区限制。富时罗素和标普道琼斯指数也在2019年首次将A股纳入其中,彭博巴克莱债券指数则首次纳入中国债券。

2020年中国正式发布《境外机构投资者境内证券期货投资资金管理规定》,落实取消限额,并大幅简化资金汇入汇出手续;同年证监会陆续取消外资对证券、基金管理和期货公司的持股比例限制;摩根大通宣布将9只中国政府债券纳入全球新兴市场政府债券指数系列。2021年债券通中的“南向通”正式上线。

中国企业的走出去和中国资本市场的对外开放给海外投资者带去新的投资机会。

2021年,亚利桑那州立大学讲席教授Hendrik Bessembinder, 香港理工大学助理教授Te-Feng Chen、美国杜兰大学的客座助理教授Goeun Choi和香港理工大学讲席教授魏国强(K.C.John Wei)在FAJ上发表了一篇特别关注中国公司ADR的研究论文“Chinese and Global ADRs: The US Investor Experience”,通过对1954年8月至2020年9月的共计1162只ADR的分析,ADR为投资者带来了1.03万亿美元的财富,其中超过三分之一来自中国公司的ADR。

自1993年中国公司发行第一只ADR以来,截至2020年9月末,中国已经发行了234只ADR,按市值加权平均构造的中国ADR投资组合年均收益率为14.1%,而同期美股年均收益率为9.9%,为全球投资者带来了可观的投资回报。ADR对于那些寻求在美国市场投资于美国以外公司的投资者来说,是一个很有价值的投资选择。

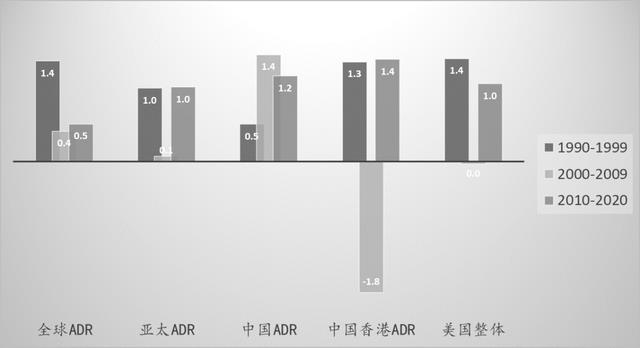

中国ADR起步虽晚,但是发展迅速。1993-1999年,中国仅发行了10只ADR。2000-2009年,发行了79只ADR,只有1家公司创造财富价值在世界前十(百度,第7位)。而2010-2020年,中国公司发行228只ADR,中国已有5家公司创造财富价值在世界前十。

从1993-2020年的全时间区间来看,阿里巴巴的ADR为投资者创造了2220亿美元的财富,占全部ADR样本总财富的21.5%,超过了除其它任何一个市场的ADR。前30名包括7家中国公司ADR。

表2:中国ADR在1993-2020年创造财富超过全部ADR的1/3

数据来源:Hendrik Bessembinder et al.2021

将1990年-2020年分为三个子区间,对每个区间里的月均收益率进行计算,可以看出,2000年以后,中国ADR的表现要远好于其他国家/地区的ADR表现,也好于同期美国股市的表现。同时,近20年来,中国ADR与美国市场的相关系数为0.685,远低于全球ADR与美国市场的相关性,不仅投资中国ADR收益好,分散风险效果也好。

图4:ADR与美国的月度回报率比较(%)

数据来源:Hendrik Bessembinder et al.2021

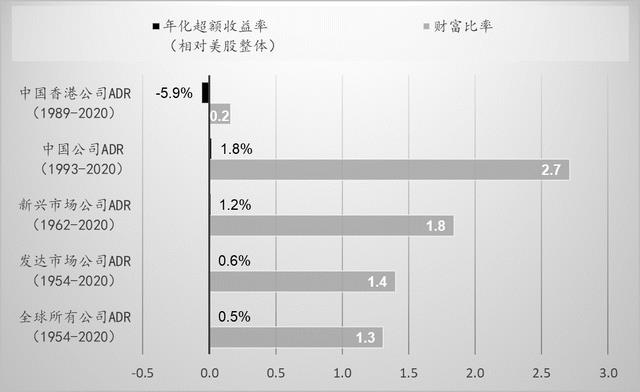

与中国公司关联的ADR的财富比率(定义为累积收益率相对于美国股市同期累计收益率的倍数)为2.96,令人瞩目。新兴市场ADR的财富比率为1.84,而发达市场ADR的财富比率为1.40。相比之下,与中国香港市场相关的ADR的财富比率较低,仅为0.16。

进一步使用论文数据计算可以发现,相对美股整体而言,中国公司ADR每年可创造超额收益率为1.8个百分点,高于新兴市场公司的1.2个百分点和发达市场公司的0.6个百分点。

中国公司ADR为美国投资带来的超额回报有了全面完整的学术记录。

图5:各经济体公司ADR相对美股在可比时间段的收益率比较

数据来源:Hendrik Bessembinder et al.2021;本文作者计算

2021年,西南财经大学博士生彭辽、重庆理工大学副教授张立光和上海大学副教授陈婉怡在FAJ上发表了“Capital Market Liberalization and Investment Efficiency: Evidence from China”一文,运用双重差分模型论证了沪港通制度的实行显著提升了标的公司的投资效率,尤其是在抑制公司过度投资方面,该效应在从未有过外资持股的企业、较少证券分析师覆盖的企业以及民营企业更加显著。

从文中我们看到即使是买卖股票的二级市场交易行为也会间接影响公司治理,因为高质量的信息披露可以减少由于信息不对称性造成的逆向选择和道德风险问题。对于受到高度监管、法律执行效率较低、投资者保护较弱的中国资本市场来说,在法律环境和机构因素没有太大变化的情况下,国内资本市场自由化、引入国外投资者仍有助于改善国内资本市场的环境,提升公司投资效率,这给很多发展中国家政府改革开放提供很好的借鉴。

展望未来,中国将继续稳步推进资本市场高水平对外开放,全面深化资本市场改革开放,以高水平开放促进深层次改革、推动高质量发展,使资本市场更好地助力实体经济平稳健康发展。

让历史告诉未来

中国资本市场对外开放和发展紧密相关。国际化和规范化发展的战略远见,使得政策制定者敢于克服不可预见的不确定性,将国际投资者带入中国市场的历史机遇。“以经济建设为中心”的基本路线,为发展的共识提供了毫不动摇的政治支持,而资本市场最终实现的高水平的双向对外开放,也为我国改革开放史增添了浓墨重彩的一笔。

中国资本市场对外开放随时代紧密同行。无论是通过股权分置改革实现激励相容,还是积极利用香港市场实现国企的股份改革,直至通过互联互通带来公司治理和企业投资效率的改善,资本市场的开放始终服务于我国改革开放和经济发展的大局,其开放的重点目标和实际结果,均有着强烈的时代特征,无论是市场参与者,还是学术研究者,对时代的发展均有引领性和开创性的关注与追随。

中国资本市场对外开放促中华紧密团结。曾几何时,世界通过中国香港市场了解熟悉了中国公司和中国经济,也认识到布局中国的战略价值。而当沪港深市场最终在双向开放机制下实现深度融合、GDR/ADR使中国公司在纽伦新港四大金融中心纷纷挂牌上市,海内外的中华儿女都有了更加便捷、高效、安全的渠道投资中国,中国的资本也在为其他国家的发展提供助力,中华民族的企业家精神、管理思想和治理哲学,也通过投资者和研究者向世界传播,中华民族作为一个整体形象,在国际社会上更加丰满、立体和被尊重。

中国资本市场对外开放使知识紧密融合。我们以FAJ论文看中国资本市场开放史,除了看到资本在东西方市场之间的流动之外,更观察到了知识和观念在东西方市场之间的传播。在中国资本市场开放之初,FAJ讨论更多的是类似“流通股溢价”这样的本土化知识,而到了10多年以后,中国的市场数据、市场回测则可以几乎不加特殊处理的对金融市场的理论模型进行实证,成为全球化知识的一部分,成为人类知识的一部分。文明与文明的对话,莫过于知识的融通和深化。这是中华儿女之幸。

让历史,告诉未来。

本文转载自北京金融分析师协会公众号,经授权发布。北京金融分析师协会志愿者刘冠吾,CFA、宋良玉,CFA、彭月柳婷,CFA、杨吉喆,CFA、周睿超,CFA,以及协会办公室王骞若、邓筠凡、董嘉琦对FAJ历史文献的前期整理做出了贡献。

相关参考

日立合一起是什么字(「援越抗美55周年专题」忠孝47年跨国记)

特别声明:本文为新华网客户端新媒体平台“新华号”账号作者上传并发布,仅代表作者观点,不代表新华号的立场及观点。新华号仅提供信息发布平台。文/六支队138野战医院张连才母亲是慈爱、伟大而纯良的,子女是孝顺、...

泰安市中医二院(泰安市中医二院召开庆祝建军92周年退役军人座谈会)

...力量。参加座谈会的退役军人纷纷发言,回顾参军入伍的峥嵘岁月,感怀国家与军队改革变迁,共话医院发展成就并积极建言献策。他们一致表示,将继续保持军队光荣传统,发扬新时代

泰安市中医二院(泰安市中医二院召开庆祝建军92周年退役军人座谈会)

...力量。参加座谈会的退役军人纷纷发言,回顾参军入伍的峥嵘岁月,感怀国家与军队改革变迁,共话医院发展成就并积极建言献策。他们一致表示,将继续保持军队光荣传统,发扬新时代

毛笔盒(【奋进新征程 建功新时代·非凡十年】长城峥嵘铸脊魂)

#微游河北##这么近那么美周末游河北##河北文旅看图识景##大美秦皇岛奋进新时代#两京锁钥无双地,万里长城第一关。秦皇岛长城出山入海,扼控辽西走廊,气势雄伟。老龙头石城拨浪弄潮,气吞海岳;三道关“倒挂长城”料峭...

润滑油品牌名(中国润滑油行业的20时代开启:三足鼎立,谁将成为王者?)

...三足鼎立2.0时代共3000字|建议阅读时间4分钟文|石油Link改革开放以来,中国的汽车、机械制造、航运、航空、石油勘探开发等行业快速崛起,而随着工业的发展,中国的润滑油行业也随之变得格外耀眼。据统计,目前国内润滑...

润滑油品牌名(中国润滑油行业的20时代开启:三足鼎立,谁将成为王者?)

...三足鼎立2.0时代共3000字|建议阅读时间4分钟文|石油Link改革开放以来,中国的汽车、机械制造、航运、航空、石油勘探开发等行业快速崛起,而随着工业的发展,中国的润滑油行业也随之变得格外耀眼。据统计,目前国内润滑...

徐汇区回收旧书(致敬大师宁树藩先生诞辰100周年,新闻学院举行纪念座谈会)

...战线耕耘60余载。他是我国新闻学界的泰斗、中国新闻学史论研究的开拓者、上海社科大师。他,终身潜心治学,笔耕不辍,获“全国优秀新闻工作者”称号、“范敬宜新闻教育奖”及新闻传播学国家学会奖“卓越学术奖”和“...

润滑油包括哪些种类(中国润滑油行业的20时代开启:三足鼎立,谁将成为王者?)

...三足鼎立2.0时代共3000字|建议阅读时间4分钟文|石油Link改革开放以来,中国的汽车、机械制造、航运、航空、石油勘探开发等行业快速崛起,而随着工业的发展,中国的润滑油行业也随之变得格外耀眼。据统计,目前国内润滑...

润滑油包括哪些种类(中国润滑油行业的20时代开启:三足鼎立,谁将成为王者?)

...三足鼎立2.0时代共3000字|建议阅读时间4分钟文|石油Link改革开放以来,中国的汽车、机械制造、航运、航空、石油勘探开发等行业快速崛起,而随着工业的发展,中国的润滑油行业也随之变得格外耀眼。据统计,目前国内润滑...

文/刘仝保今年是万里同志诞辰105年,也是逝世五周年。中国的习俗是逢五逢十要纪念一下,故此选取万里同志人生中的二三片段,形成一篇纪念小文,力求还原一个工作中的万里、生活中的万里和群众中的万里,就像“要吃米...