提取高分子木浆(轻工制造行业2022半年报总结:板块整体承压,龙头韧性明显)

Posted

篇首语:学而不厌,诲人不倦。本文由小常识网(cha138.com)小编为大家整理,主要介绍了提取高分子木浆(轻工制造行业2022半年报总结:板块整体承压,龙头韧性明显)相关的知识,希望对你有一定的参考价值。

提取高分子木浆(轻工制造行业2022半年报总结:板块整体承压,龙头韧性明显)

(报告出品方/作者:兴业证券,赵树理、王凯丽)

1、轻工板块表现弱于大盘,估值中心上行明显

1.1 轻工板块市场表现弱于大盘,造纸、文娱用品子板块跌幅相对较小

轻工制造板块跑输大盘,造纸、文娱用品子板块跌幅相对较小:2022 年初至 8 月 31 日轻工制造板块下跌 19.10%,同期沪深 300 下跌 17.44%,板块走势跑输大盘。 分子板块看,包装印刷、个护用品、家居用品、造纸、文娱用品分别下跌 24.91%、 22.94%、19.47%、15.32%、10.24%。 轻工制造估值中枢上行:我们测算,截至 8 月 31 日,轻工制造行业估值水平上行 12.86%,大于同期沪深 300 估值跌幅(-15.96%)。其中造纸、家居用品、个护用 品估值分别上涨 31.71%、16.65%、14.30%,文娱用品、包装印刷估值分别下跌 45.56%、19.40%。

1.2 22Q1 基金持仓分析:板块重仓市值有所下滑,个股分化较为明显

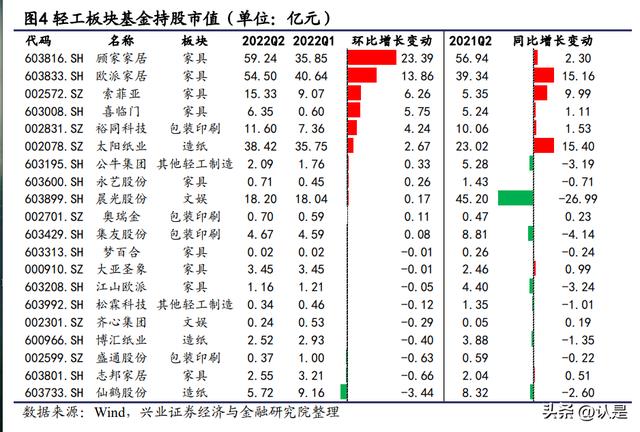

基金持仓市值方面,具体的基金对轻工板块整体的重仓市值个股两极分化严重。 家居板块,2022Q2 顾家家居、欧派家居、索菲亚、喜临门的重仓持股市值分别达 到 59.24 亿元(环比+23.39 亿元)、54.50 亿元(环比+13.86 亿元)、15.33 亿元 (环比+6.26 亿元)、6.35 亿元(环比+5.75 亿元);造纸板块,2022Q2 太阳纸 业、仙鹤股份、博汇纸业的重仓持股市值分别达到 38.42 亿元(环比+2.67 亿元)、 5.72 亿元(环比-3.44 亿元)、2.52 亿元(环比-0.40 亿元);包装板块,2022Q2裕同科技、集友股份的重仓持股市值分别达 11.60 亿元(环比+4.24 亿元)、4.67 亿元(环比+0.08 亿元);文娱板块,2022Q2 晨光文具重仓持股市值达到 18.20 亿元(环比+0.17 亿元)。

另一方面,重仓文化纸龙头的公募基金数量下降。根据截至目前披露的基金重仓 信息,重仓太阳纸业的公募基金有 28 只(环比-13 只),平均持仓市值为 13721 万元(环比+5002 万元)。家居板块中,重仓顾家家居、欧派家居、索菲亚的公 募基金数量分别为 120 只(环比+23 只)、78 只(环比+21 只)、73 只(环比+30 只),平均持仓市值分别为 4937 万元(环比+3696 万元)、6988 万元(环比-142 万元)、2101 万元(环比-9 万元)。

2022Q1 沪深股通增持比例前五为紫江企业、顾家家居、仙鹤股份、喜临门、浙江 永强,增持沪深股通占总股本的比例分别为 2.03%、1.87%、1.74%、1.43%、1.12%。 2022 年一季度末沪深股通持股比例最高的个股为索菲亚,占总股本 13.29%。

2、轻工行业 2022 年上半年综述

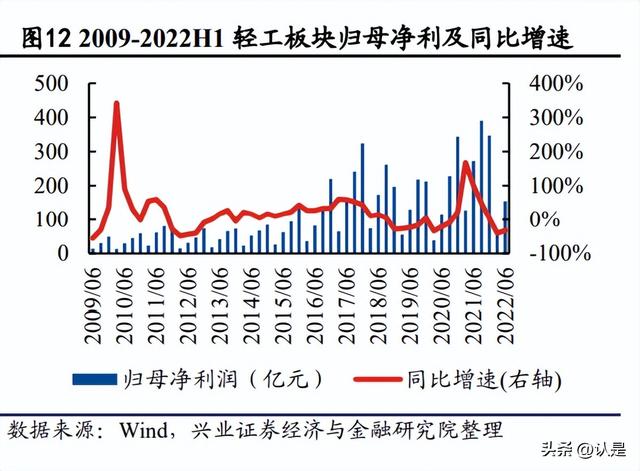

2022 年上半年,轻工行业营收增速持续回落、利润增速略有改善:2022 年上半 年行业营收/归母净利润达 2766.35/154.06 亿元,同比+6.70%/-32.55%;其中 Q2 营收/净利润达 1457.32 /90.04 亿元,同比-16.61%/-37.70%。2020 年疫情扰动下行 业增速下滑,下半年疫情影响减弱叠加地产竣工高景气,行业增速较高。2021 年 下半年开始地产景气度下行,行业增速回落明显,2022 年二季度受华东为主的全 国多地疫情反复影响,行业营收增速持续回落。利润方面,受 2021 年大宗商品价 格暴涨影响,行业利润率普遍下滑。

毛 利 率 及 净 利 率 回 落 : 2022 年 上半年 轻 工 行 业 毛 利 率 / 净 利 率 分 别 为 20.17%/5.57%,同比变动-1.45pct/-2.47pct;其中 Q2 毛利率/净利率分别为 20.61%/6.18%,同比变动-1.15pct/-2.09pct。2022 年上半年期间费用率为 10.65%, 同比+0.59pct。

3、轻工分板块业绩表现

3.1 家居:营收、利润增速回落,龙头企业 α 属性明显

3.1.1 家居板块增速回落

家居板块收入、利润增速回落:2022 年上半年家居企业实现收入/归母净利 1022.83/69.38 亿元,同比+5.98%/-6.39%;其中 Q2 实现收入/归母净利分别为 560.61/47.24 亿元,同比-39.08%/-26.28%。 2022 年上半年定制家居企业实现收入/归母净利 275.96/23.25 亿元,同比+3.91%/ -5.65%;其中 Q2 实现营收/归母净利 162.25/18.45 亿元,同比+ 2.81%/+5.86%。

多措施平滑成本上涨影响,毛利率略有改善。2022 年上半年家居行业毛利率为 28.12%,同比+7.14pct;其中 Q2 毛利率为 28.89%,同比 7.23pct。2022 年上半年 定制家居子板块毛利率为 32.03%,同比-1.08pct;其中 Q2 毛利率为 33.60%,同 比-0.32pct。

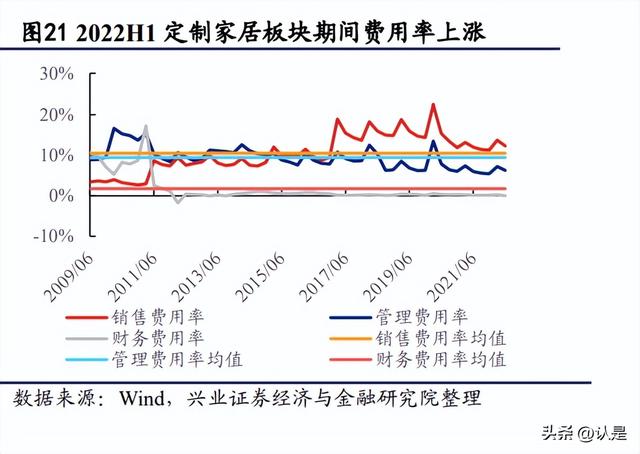

家居板块费用率、净利率上涨。2022 年上半年家居板块销售/管理/财务费用率分 别为 10.99%/5.77%/-0.24%,同比+3.72/+2.18/-1.02pct;其中,Q2 对应费用率分别 为 10.60%/5.41%/-1.12%,同比+3.61/+1.88/-2.05pct。2022 年上半年家居行业净利 率为 6.78%,同比+ 0.43pct,其中 Q2 净利率为 8.43%,同比+1.46pct。 定制家居板块净利率下滑。2022 年上半年定制家居行业销售/管理/财务费用率分 别为 12.26%/6.24%/-0.01%,同比变动+0.31/+0.27/-0.18pct;其中,Q2 对应费用率 分别为 11.23%/5.57%/-0.19%,同比变动+0.05/+0.51/-0.29pct。2022 年上半年净利 率为 8.43%,同比-0.76pct,其中,Q2 净利率为 11.37%,同比+0.33pct。

3.1.2 地产景气度走弱,零售成为增长主要驱动力

受房企资金压力以及疫情影响,2022 年开始竣工增速走弱,2022 年 7 月房屋累计 竣工面积同比-23.30%,跌幅进一步扩大。 地产政策边际放松。8 月 19 日,交易商协会召开民营房企座谈会,探讨通过中债 增进公司增信支持的方式支持民营房企发债融资;8 月 22 日,LPR1 年期降 5BP, 5 年期以上降 15bp,促进经济稳健增长;8 月 27 日,国务院稳住经济大盘督导和 服务组在郑州召开现场办公会,围绕基础设施、重点工程、民生保障等项目建设 开展现场协调和服务。近期疫情对宏观经济的拖累,地产作为 GDP 的重要组成部 分,政策有望迎来有限的边际放松。建议重点关注自身整合能力突出的优质企业。

大宗业务增速回落,整体盈利下滑。2022 年上半年欧派家居/索菲亚/志邦家居大 宗业务同比-13.77%/-4.79%/-9.15%,其中,Q2 对应同比-19.46%/-0.71%/-11.68%, 增速继续下滑。同时叠加上游原材料涨价、行业集中向优质地产客户合作导致竞 争加剧,大宗业务盈利水平被挤压。

衣柜增速环比略降,厨柜增速由正转负。地产景气度下行、全国疫情多点散发, 厨衣增速均出现环比回落,其中厨柜由于 C 端受精装影响,2022Q2 同比-3.87%, 相较于 2022Q1 同比+4.93%的增速回落明显;衣柜由于精装修配套率不高,受 B 端分流影响较小,2022Q2 同比+55.85%,相比 2022Q1 同比+60.77%的增速略有回 落。

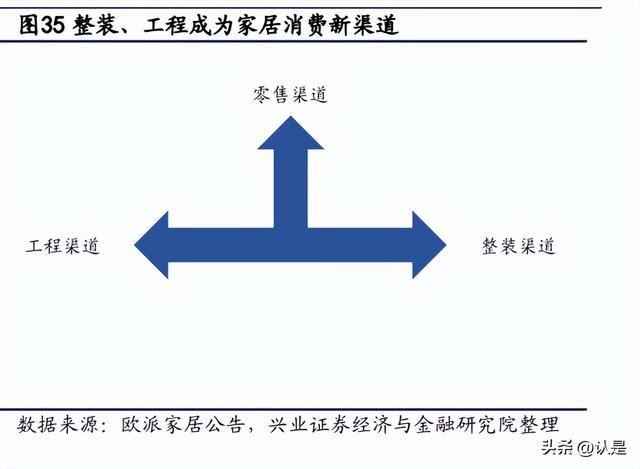

3.1.3 流量入口不断拓宽,整装市场蓄势待发

渠道前探,多元化渠道挖潜市场空间。近年来,家居消费场景多元化,各类前置 流量入口(家装、精装、社群营销、小区获客、互联网获客等)对家居卖场、实 体门店造成较大冲击,根据格隆汇数据,自然客流占比从 2016 年的 65%下降到 2018 年的 52%,随着自然客流的下降,精装、整装成为定制企业重点布局的渠道。

消费趋势变化催生整装需求,龙头企业蓄势待发。随着消费主力由 70、80 后向 90 后人群转移,更加省时、省心、省力的一站式整体家装解决方案受到消费者青 睐,整装行业迎来需求释放期。行业内头部企业率先顺应新趋势,向整装领域拓 展。根据腾讯家居调查数据,2019 年一线城市消费者中有 40%选择全包,高于 35% 的平均水平。基于此,我们认为高线城市整装市场仍有较大的增长空间。定制家 居企业纷纷布局整装业务,主要的发展模式包括以下几类: 1) 合作赋能:通过和家装企业合作,将自身的产品加入家装公司产品中去,并 提供销售、流量、交付上的支持,代表如欧派家居、索菲亚、志邦; 2) 自营整装:自建家装品牌和供应链,直接提供一站式的整装服务,代表如尚 品宅配圣诞鸟自营整装; 3) 赋能平台:为装企提供主辅材集采、软装配套、交付赋能等一站式整装服务, 代表如尚品宅配整装云。

3.1.4 软体家居:内外销增速回落,盈利有所改善

内销增速放缓,门店持续扩张。2022 年上半年,受局部疫情及地产景气度下行影 响,软体公司内销增速环比回落,顾家家居/梦百合内销收入同比+6.24%/-13.17%。 同时,门店持续扩张,喜临门净增门店 342 家,成为内销增长的推力,也为未来 的稳健增长打下基础。

海外或存在衰退风险,外销增速回落。受 2020 年疫情下海外货币超发及 2022 年 初俄乌战争导致的基础商品价格上涨影响,海外主要国家及地区普遍存在衰退风 险,2022 年至今 GDP 增速逐季走低,需求下滑拖累软体企业外销,导致外销业 务增速有所回落。

原材料价格略有回落,企业内外销业务盈利改善。从原材料看,沙发的主要原材 料为皮革和海绵(其中以聚醚和 TDI 为主)。2021 年聚醚和 MDI 价格维持高位 震荡,2022 年上半年价格出现回落,企业内外销业务盈利均有改善。其中,2022 年 5 月以来受海外货币政策影响人民币步入贬值区间,利好外销业务盈利。

3.1.5 投资分析

喜临门:2022Q2 业绩超预期,自主品牌增速靓丽

22H1 公司实现 营收 /归母净利 润/扣非净利 润 36.06/2.2/2.06 亿元,同比 +16.05%/+0.92%/+16.12%;其中 22Q2营收/归母净利润/扣非净利润 22.01/1.66/1.57 亿元,同比+18.54%/+24.46%/+17.18%。 收入增长主要得益于线下门店增加&线上高速发展: (1)自主品牌零售增速较快:22H1 自主品牌零售+20%(线下/线上分别+13%、 +48%,其中喜临门线下/M&D 线下分别+20%、-15%),自主品牌工程-26%(主 要系酒店家具业务缩量导致),代工业务+15%;22Q2 自主品牌零售+21%(线下 /线上分别+11%、+62%,其中喜临门线下/M&D 线下分别+15%、-12%),自主品 牌工程-19%,代工业务+21%。 (2)门店增加是线下业务增长的主要拉动:22H1 喜临门线下收入+20%主要来源 于门店数量贡献,同店基本持平。22H1 公司净新增 342 家门店,喜临门/喜眠/M&D(含夏图)较年初分别净增 196/148/-2 家达 3033/1210/594 家,22Q2 喜临门/喜眠 分别净增 127/125 家门店,全年仍维持新增 800-1000 家门店计划。 (3)线上业务增速靓丽:得益于公司的营销方式创新及品牌升级,22H1 线上收 入达 6.31 亿元(占比 17.5%),618 期间(5.22-6.20)天猫、京东、苏宁三大平 台总销量连续 8 年蝉联 TOP1。

毛利率相对稳健,销售费用按计划投放: (1)22H1 公司毛利率/净利率/扣非归母净利率分别为 33.89%/6.09%/5.72%,同比 +2.91/-0.91/+0.003pct,其中 22Q2 毛利率/净利率/扣非归母净利率分别为 33.65%/7.53%/7.13%,同比+5.01/+0.36/-0.08pct,22Q2 毛利率提升较多主要系 21Q2 运费调整至成本影响基数。 (2)22H1 公司销售/管理/研发/财务费用率分别为 17.85%/5.22%/2.17%/0.66%,同 比+1.93/+1.15/-0.27/-0.17pct;其中 22Q2 公司销售/管理/研发/财务费用率分别为 16.52%/4.47%/1.76%/0.23%,同比+4.27/+1.02/-0.53/-0.58pct。销售费用率提升主要 系广宣、电商、销售渠道等费用投放增加导致,财务费用率下降主要系汇兑收益 增加(22H1 汇兑收益 799 万元,21H1 汇兑损失 554 万元)。

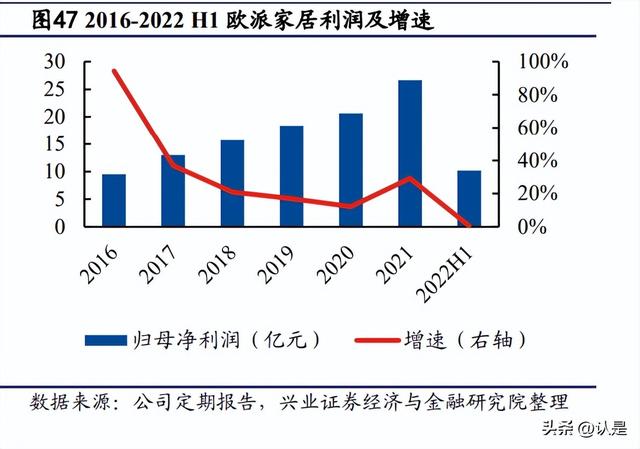

欧派家居:2022Q2 整装高速增长,龙头强者恒强

22H1 公司实现营收/归母净利润/扣非净利润 96.93/10.18/9.81 亿元,同比变动 +18.21%/+0.58%/+3.78%;其中 22Q2 营收/归母净利润/扣非净利润 55.49/7.65/7.48亿元,同比变动+13.23%/-0.46%/+1.45%。 22Q2 利润增速慢于收入主要系费用率提升,Q3 利润率有望回升:22H1 公司毛 利率/净利率/扣非归母净利率分别为 31.29%/10.5%/10.12%,较去年同比分别变动 -1.01/-1.84/-1.41pct , 其 中 22Q2 毛 利 率 / 净 利 率 / 扣 非 归 母 净 利 率 分 别 为 34.01%/13.79%/13.47%,较去年同期分别变动+0.29/-1.9/-1.56pct。 (1)22Q2 毛利率提升主要系卫浴及木门毛利率分别提升 9.1/14.5pct 至 30.2%/28.2%(衣柜&配套、厨柜毛利率分别下降 1.09/2.83pct 至 35.9%/31.6%)。 (2)净利率下滑主要系 22Q2 华东区域疫情较为严重,全国疫情多点散发,公司 进行了费用的前置投放,叠加部分订单/收入因为疫情导致延后确认,导致 22Q2 费用率有所提升 。 22Q2 销 售 / 管 理 / 研 发 / 财务费用率分别为 7.91%/5.99%/5.15%/-1.58%,同比+1.67/+0.62/+1.04/-1.01pct,合计+2.32pct;销售费 用率提升主要系广告展销及职工薪酬增加所致。

衣柜&家配及整装助力增长:22Q2 厨柜/衣柜&配套/卫浴/木门/其他产品增速分别 为-0.1%、24.8%、-1.9%、10.2%、-89%;22H1 厨柜/衣柜&配套/卫浴/木门/其他产 品增速分别为 2%、31.4%、-0.6%、18.2%、-88.4%。22Q2 直营/经销/大宗增速分 别为 25.8%、19.9%、-19.5%,大宗受精装下降&主动控风险影响收入下降。22H1 厨柜/衣柜/欧铂丽/卫浴/木门分别较年初净增加 70、71、72、36、36 家门店至 2529、 2272、1061、841、1057 家。 (1)衣柜:22Q2 增速主要来源于同店增长(同店双位数增速,门店较去年同期 -19 家至 2272 家)。 (2)厨柜:22Q2 增速主要来源于门店开拓(同店微增,门店较去年同期+133 至 2529 家)。 (3)欧铂丽:22Q2 收入高增(其中衣柜贡献大于厨柜),门店及同店贡献对半, 门店较去年同期+141 至 1061 家。

顾家家居:2022Q2 整体业绩符合预期,内销收入增速有望回升

22H1 公司实现营收/归母净利润/扣非净利润 90.16/8.91/7.81 亿元,同比变动 +12.47%/+15.32%/+17.19% ;其中 22Q2 营 收 / 归母净利润 / 扣非净利润 44.76/4.48/3.99 亿元,同比变动+5.71%/+15.53%/+14.36%。

盈利能力相对平稳,汇兑收益贡献利润弹性: (1)22H1 公司毛利率和净利率分别为 28.96%、9.88%,同比变动+0.12pct、 +0.24pct;其中 22Q2 毛利率和净利率分别为 28.07%、10.00%,同比变动+2.96pct (21Q2 运费调整至成本影响毛利率基数)、+0.85pct。22H1 汇兑收益为 1.15 亿 元(21H1 汇兑损失为 0.17 亿),拉动净利率提升 1.28pct;剔除汇兑收益后,22H1 净利润为 7.76 亿元(YOY+0.44%),净利率为 8.61%(同比-1pct)。 (2)拆分来看,22H1 内销/外销毛利率分别为 34.60%/19.87%,同比变动 +0.81/+0.46pct,整体盈利能力相对平稳。 22Q2 内销增速受疫情影响有所下滑:我们预计 22Q2 内销/外销收入增速约 -2%/+21%,内销收入增速下滑主要系: (1)NATUZZI 生产及销售渠道均在上海,22Q2 受疫情影响下滑约 60%,剔除 NATUZZI 影响后,内生内销 Q2 增长约 2%。 (2)华东地区占内销收入 40%左右,3-5 月零售接单口径华东下滑 15%左右,对 于 3-5 月整体内销拖累约 8pct;非疫情地区增速表现不错,3-5 月增速大概 15%左 右;目前各区域逐步恢复,华东区域 6-7 月零售接单增速恢复到 10%,其他地区 预计更高。 (3)疫情影响发货节奏,订单与收入确认时间间隔拉长。

志邦家居:2022Q2 业绩略超预期,零售衣柜表现靓丽

①2022 年上半年,公司实现收入 20.35 亿元,同比+6.66%;归母净利润 1.58 亿元, 同比+3.96%;扣非归母净利润 1.41 亿元,同比-3.46%。②22Q2,公司实现收入 12.77 亿元,同比+4.14%,归母净利润 1.06 亿元,同比+5.26%;扣非归母净利润 1.01 亿元,同比+2.57%。

22Q2 毛利率环比改善。22Q1/Q2/H1 公司毛利率 35.08%/36.96%/36.26%,同比 -1.39/-0.31/-0.73pct,其中,得益于衣柜业务收入提升带来的规模效应(22Q2 衣柜 毛利率 36.29%,同比+3.21pct),22Q2 毛利率环比+1.87pct,有所改善。毛利率 同比下行主要系: (1)年初开始原材料价格上涨(尽管通过囤货、锁定原材料价格、优化供应商等 方式应对,但未完全覆盖成本压力),公司考虑到疫情下经销商经营面临挑战, 并未提价; (2)21Q3 开始大宗业务竞争趋于激烈,供应商集中往国企央企投标,导致地产 商议价能力增强,投标价格下行,大宗业务毛利率由 21H1 的 40.35%降至 22H1 的 38.80%,同比-1.55pct。 22Q1/Q2/H1 公司净利率 6.76%/8.34%/7.75%,同比-0.65/+0.09/-0.20pct,其中 22Q2 公司控制了研发费用的投入(研发物料消耗减少),研发费用率 5.17%,同比 -1.54pct。

3.2 造纸:进口制约因素缓解,关注成本回落推动纸企盈利修复行情

3.2.1 浆价持续上涨至高位盘整,纸企盈利短期承压

营收稳步增长,利润下滑明显。造纸行业上市企业 2022H1 实现营业收入/归母净 利润分别为 997.49/45.22 亿元,同比+13.4%/-54.2%;其中 Q2 实现营业收入/归母 净利润分别为 516.99/22.98 亿元,同比+18.90%/-51.84%。上半年,浆价持续上行 至高位盘整,能源成本较 21 年底虽有回落但仍处高位,纸企成本端压力明显。

浆价高位震荡,纸企毛利率同比下滑:22H1/22Q2 毛利率分别为 13.9%/14.2%, 同比-8.6pct/-8.0pct。由于浆价高位震荡,纸企盈利受到挤压,毛利率大幅下滑。

费用率同比下降增厚净利:费用率方面,22H1 年销售/管理/财务费用率分别为 0.7%/3.2%/2.2%,同比-0.1pct/+0.04pct/-0.6pct;其中 Q2 销售/管理/财务费用率分 别为 0.7%/3.3%/2.2%,同比+0.1pct/+0.1pct/-0.8pct。净利率方面,22H1/22Q2 净利 率分别为 4.5%/4.4%,同比-6.7pct/-6.5pct。

3.2.2 文化纸:浆价上行空间有限,纸企盈利有望逐季改善

文化纸:供需改善叠加成本驱动,纸价 22Q2 小幅回升。22Q2 随着中小学校陆续 开学以及春节返工增厚需求,启动主动补库存,叠加浆价上行以及出口增加,文 化纸价企稳回升。 ①供给端-进口纸压力有所缓解:2020 年 6 月以来,由于东南亚疫情原因,APP 原销售至东南亚地区的文化纸运至国内市场,我国双胶纸由净出口转变为净进口。 22 年开始欧洲纸价受能源成本驱动走高,进口至国内的文化纸开始销往欧洲,自 2 月份开始重回净出口趋势,供给端有所缓解。 ②需求端-小旺季对内需有一定支撑:3-5 月为教辅教材招投标旺季,对短期需求 形成支撑。 ③纸价:在浆价上涨以及短期需求向好背景下,22Q2 主流纸企陆续发布涨价函, 纸价较年初有所反弹。6-8 月属于传统需求淡季,纸价有所回落,随着步入 9 月小 旺季,纸企提价落地有望带动纸价逐步回升。

关注浆价回落与提价落地背景下纸企盈利拐点。21 年 12 月开始,加拿大洪水导 致 Crofton 工厂停产、印尼金光 APP 宣布暂停向市场供应阔叶浆等因素导致海外 纸浆供给收紧,叠加新增产能延迟投放致使浆价触底反弹。在 UPM 复工、新增 产能预期投放(22H2)等因素影响下,浆价上行趋势有望减缓,伴随着需求旺季 到来纸企提价传导成本,纸企盈利有望环比改善。

3.2.3 箱板瓦楞纸:短期需求孱弱,纸价有所回落

进口量同比下滑,短期需求孱弱,纸价有所回落。进口量持续回落,2021 年 3 月 瓦楞纸、箱板纸进口量冲高后持续回落,2022 年 7 月持续回落至 17.2、30.5 万吨, 进口压力有所缓解。短期需求孱弱,纸价有所回落:受疫情影响,多地物流运输 受限,纸厂供给发运不畅,下游需求亦不佳;原料废纸价格横盘整理,市场调整 动力不足,需求不佳导致纸价回落。展望下半年,随着中秋、国庆等节日庆典带 来的旺盛需求,纸价有望企稳回升。

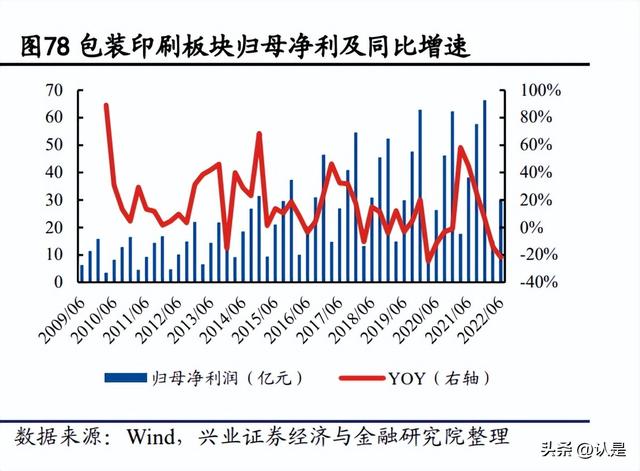

3.3 包装印刷:营收增速稳步增长,利润受原料端影响承压

3.3.1 大宗原材料价格大幅上涨,毛利下滑明显

营业收入同比增长,利润下滑明显:包装印刷行业上市企业 2022H1 实现营业收 入/归母净利润分别为 575.51/29.89 亿元,同比+7.5%/-21.8%;其中 Q2 实现营业 收入/归母净利润分别为 293.00/14.72 亿元,同比+3.7%/-2.9%。包装行业上游原材料包括原纸、铝材、钢材等,2022 年上半年大宗商品价格大幅上涨对于下游包装 企业的利润挤压比较明显。

受上游原材料涨价影响,毛利率同比下滑。22H1/22Q2 包装印刷行业毛利率分别 为 16.8%/16.3%,同比-2.1pct/-1.9pct。在上游原材料涨价背景下,尽管包装印刷企 业会采取提价措施传导成本压力,但是整个包装行业整体呈现供过于求的状态, 成本压力传导幅度相对较小,从而导致盈利承压明显。

费用率同比下降,毛利端因素带动净利率持续回落:费用率方面,22H1 包装印刷 行业销售/管理/财务费用率分别为 2.1%/5.1%/0.7%,同比-0.2pct/持平/-0.3pct;其 中 Q2 销售/管理/财务费用率分别为 2.1%/5.3%/0.4%,同比-0.04pct/+0.2pct/-0.7pct。 净利率方面,22H1/22Q2 净利率分别为 5.2%/5.0%,同比-1.9pct/-2.2pct。

3.3.2裕同科技:业绩超预期,成本回落有望驱动全年业绩高增

22H1 营收/归母净利润/扣非净利润 71.51/4.76/4.98 亿元,同比+18.16%/+41.62%/ +88.86%;其中 Q2 营收/归母净利润/扣非净利润 38.00/2.55/3.07 亿元,同比 +12.00%/+50.39%/+173.75%。

多因素助推业绩向好:22H1 毛利率/净利率分别为 21.10%/6.65%,同比 +0.20pct/+1.10pct;其中 Q2 毛利率/净利率分别为 21.35%/6.71%,同比+2.79pct/ +1.71pct,具体看: (1)成本回落明显:原料端,公司白板纸/双胶纸/铜版纸/瓦楞纸采购额占比约 31%/5%/25%/39%(2017-2019 年均值),根据卓创数据测算,22H1 原材料成本 (占比约 60%)理论上回落约 9%; (2)人民币大幅贬值:公司出口业务收入占比超 60%,并主要采用美元结算, 2022 年 3 月至今,人民币贬值幅度超 8%,利好收入端; (3)费用率控制良好:22H1 公司销售/管理/研发/财务费用率分别为 2.38%/ 5.50%/3.85%/-0.35%,同比-0.37/-1.10/-0.65/-1.54pct,增厚税前利润率约 3.66pct;其 中 Q2 销售/管理/研发/财务费用率分别为 2.27%/5.44%/3.82%/ -1.43%,同比 +0.001/-0.56/-0.31/-2.82pct,增厚税前利润率约 3.69pct,其中财务费用率大幅下滑 系人民币贬值产生汇兑损益所致。

消费电子稳步前进,环保纸塑表现亮眼:22H1 消费电子/酒包/烟包/化妆品/环保 纸 塑 收 入 分 别 为 45.81/7.13/3.20/1.23/4.82 亿 元 , 同 比 +15.93%/+17.70%/ +0.88%/+13.34%/+103.38%。3C 包装方面,公司横向收购深圳仁禾和华宝利 60% 股权,积极拓展智能可穿戴设备以及智能家居软包装客户,新订单导入和放量贡 献长远增长动能;环保纸塑方面,国际客户的品牌价值和订单规模取得重大进展, 新客户(全球航空餐饮产品与服务领导者)开拓叠加老客户(西班牙最大超市集 团 Mercadona 和美国知名餐饮行业渠道商 Berk)份额提升推动收入高增,看好全 球范围内禁塑令政策刺激下环保纸塑产品需求高增。

3.4 必选消费:文具行业竞争格局向上,个护用品营收改善,离焦镜赛 道景气不变

3.4.1 文具行业:竞争格局向上,龙头企业优势显著

人口红利逐渐消退,文具行业进入成熟期。庞大的学生人数是文具市场赖以发展 的前提和基础。全面二胎政策的实施对新生人口增加有一定的刺激作用,但 2016 年之后新出生人口重新进入下滑区间。随着生活压力的增加及人口观念的转变, 预计未来新出生人口数量仍不容乐观。2016 年新出生人口入学后,预计在校生人 数 22 年将迎来小高峰,但长期来看,在校生人数难改下降趋势。据中商情报网数 据统计,2020 年我国文具行业市场规模达到 1242 亿元,同比增长 8.23%,已步入 存量市场阶段。

长期来看,人均消费量及产品单价提升促进文具行业平稳健康增长。我们将文具 市场拆分成量和价两部分,从量的角度看,在校生人数稳中有降,但随着收入水 平提高以及社会对教育重视程度的加强,更换频率提升及购买品类多样化将促进 人均消费量增加;从价的角度看,消费者尤其是在校学生对文具价格敏感度较低, 且更偏好具有创意性的产品,因此产品结构升级逻辑顺畅,文具价格带有望上移。 总体来看,人均消费量和产品单价的提升将奠定文具行业稳健增长的基础。

文具行业竞争格局向上,龙头优势显著。书写工具作为我国文具行业起步最早、 发展体系最完善的子行业,目前集中度水平仍然跟美国差距较大。2019 年美国书 写工具市场 CR5 达到 66%,而我国 CR5 仅为 34%,仍然存在较大的集中度提升 空间。

3.4.2 个护用品:营收有所改善,静待业绩修复

营收有所改善,利润承压:2021 年上半年个护用品板块实现营业收入 169.62 亿元, 同比+8.41%,其中,Q2 为 91.38 亿元,同比+14.57%;归属母公司净利润 15.35 亿元,同比-18.13%,其中,Q2 为 8.93 亿元,同比+18.42%。2021 年上半年毛利 率 32.16%,同比-5.29ct, 其中,Q2 为 32.47%,同比-2.49pct。

费用率下行,净利率承压:2022 年上半年个护用品板块销售/管理/财务费用率分 别为 13.80%/4.86%/-1.03%,同比-1.22/-0.44/-1.32pct,其中,Q2 对应费用率为 13.77%/4.94%/-1.49%,同比-2.37/-0.35/-1.89pct。2022 年上半年个护用品板块净利 率 9.05%,同比-2.48pct,其中,Q2 为 9.77%,同比+0.32pct。

3.4.3投资分析

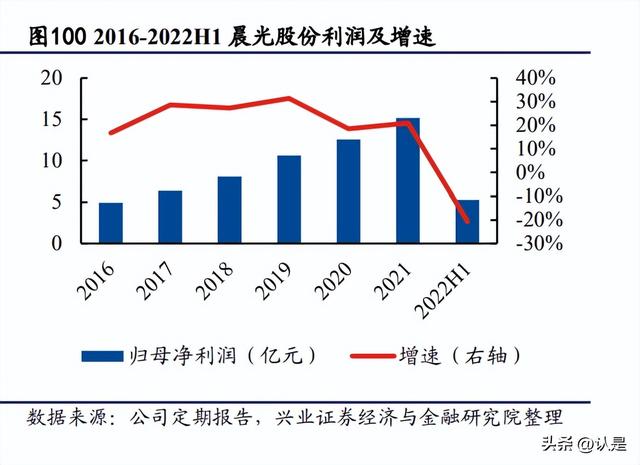

晨光股份:2022Q2 传统核心业务表现超预期,2022H2 有望继续环比改善

22H1 公司实现营收/归母净利润/扣非净利润 84.33/5.29/4.84 亿元,同比变动 +9.72%/-20.65%/-21.01%;其中 22Q2 营收/归母净利润/扣非净利润 42.05/2.53/2.29 亿元,同比变动+8.53%/-25.12%/-28.13%。 收入端看,科力普是收入主要拉动因素,传统核心业务降幅环比改善:22H1 传统 核心业务/零售大店/科力普分别同比-12%、-10%、+40%,其中 22Q2 传统核心业 务/零售大店/科力普分别同比-11%、-32%、+36%,科力普是 Q2 收入增长主要拉 动力。

(1)传统业务:我们测算 22Q1/22Q2 分别同比约-14%、-11%,之前我们预期传 统核心业务 22Q2 增速下滑 20%左右,实际表现超预期。尽管传统业务生产基地 在上海,4-5 月受疫情影响较大,但我们判断 6 月份经销商补库以及大学汛备货对 出货增长有积极拉动作用,22Q3 预计环比持续改善。分业务类别看,22Q2 书写 工具/学生文具/传统办公文具分别同比-35%、-0.2%、+6.2%,书写工具生产基地 基本都在上海,受疫情影响生产及发货;学生文具表现相对较好或与本册业务、 贝克曼(22H1 收入 0.9 亿)拉动相关;办公文具实现正增长与 OEM 占比高、受 上海疫情影响较小有关。分渠道看,22Q2 晨光科技实现收入 1.17 亿(YOY-4.6%)。

(2)零售大店:22Q2 零售大店收入 1.65 亿元(YOY-32%);其中九木杂物社收 入 1.57 亿元(YOY-30%),收入下滑主要系疫情导致商场客流下滑所致。截至报 告期末,公司在全国拥有 534 家零售大店,其中晨光生活馆 53 家(较年初-7,下 同),九木杂物社 481 家(+18),其中直营 324 家(+5),加盟 157 家(+13)。 22H1 零售大店亏损 900 万,去年同期亏损 1500 万,亏损幅度收窄主要系会计准 则变更所致(房屋租赁保证金由账龄分析方式更改为款项性质方式确定预期信用 损失,2022.4.1 开始执行,变更后预计公司 2022 年其他应收款预期信用损失将减 少 2600 万元,预计公司 2022 年归属于上市公司股东的净利润将因此增加 2182 万元)。

(3)科力普:22H1 科力普实现净利润 1.3 亿元(YOY+87%),净利率提升至 2.95% (YOY+0.65pct),22Q2 净利率约提升 1pct 至 2.91%,净利率提升主要系收入增 加摊薄费用所致。22Q2 疫情期间科力普保持快速增长,我们预计 22H2 增速仍将 维持在 30%以上。

科力普占比提升、疫情冲击等因素导致毛利率承压:22H1 毛利率/净利率/扣非归 母净利率分别为 20.5%/6.27%/5.74%,同比-3.51/-2.4/-2.23pct,其中 22Q2 毛利率/ 净利率/扣非归母净利率分别为 19.28%/6.02%/5.44%,同比-4.12/-2.7/-2.77pct。22Q2 销 售 / 管 理 / 研 发 / 财 务 费 用 率 分 别 为 7.2%/4.41%/0.95%/-0.34%, 同 比 -0.21/+0.09/-0.26/-0.43pct,合计下降 0.82pct。 (1)22Q2 毛利相对较低的科力普收入占比同比提升 10.8pct 至 54%,而科力普 Q2 毛利率为 8.5%(YOY+0.2pct),剔除科力普后其他业务毛利率为 31.7%,因 此测算可得科力普占比提升对整体毛利率的负面影响约为 2.5pct;

(2)剔除科力普后传统及零售大店毛利率同比下降 3pct,其中 22Q2 书写工具/ 学生文具/办公文具毛利率分别同比下降 2.11/1.02/2.26pct 至 39.2%/34.1%/22.2%。 毛利率下滑主要系①上海疫情导致生产效率降低②22Q2 精品文创占比暂时性降 低。随着公司高端化战略的不断推进以及疫情的逐步缓解,传统业务毛利率有望 逐步上行。 22Q2 现金流改善明显:22H1 实现经营性现金流净额为 2.38 亿元(YOY-34.04%), 其中 22Q1 为 0.04 亿元(YOY-97.45%),22Q2 为 2.33 亿元(YOY+19.14%), 环比及同比改善明显;22H1 末应收账款及票据为 27.3 亿元,同比增加 6.8 亿元(较 年初增加 9.7 亿元),主要系科力普增长所致。

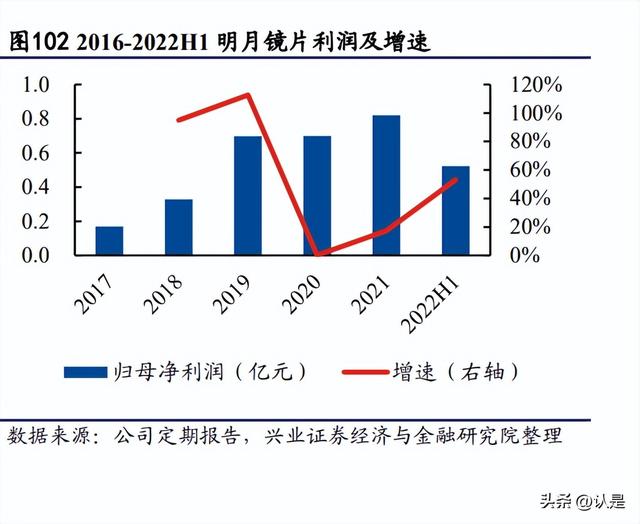

明月镜片:2022Q2 业绩短期承压,关注离焦镜产品旺季表现

①2022 年上半年公司实现营业收入 2.86 亿元,同比+5.34%;实现归母净利润 0.52 亿元,同比+53.05%;实现扣非后归母净利润 0.39 亿元,同比+15.37%。②2022Q2 实现营业收入 1.50 亿元,同比-0.93%;实现归母净利润 0.30 亿元,同比+42.60%; 实现扣非后归母净利润 0.22 亿元,同比+5.47%。其中,非经常损益主要为理财产 品收益。 销售费用率下行,扣非归母净利率保持稳健。22H1 公司销售费用率为 16.57%, 同比-5.24pct,其中单 Q2 为 15.02%,同比-6.35pct,主要系受疫情影响,原定于 门店一公里内商圈的轻松控产品地面推广活动无法落地,其次也考虑到疫情下广 告营销等费用投放效率较低,因而压缩投放力度。预计 Q3 销售费用也不会足额 投放。得益于费用率的把控,22Q2 扣非归母净利率为 14.39%,同比+0.87pct。

镜片业务:Q2 常规产品下滑,离焦镜占比持续提升。22H1,受国内多地疫情反 弹影响,公司镜片业务收入 2.13 亿元,同比-1.53%。单 Q2 来看,常规产品收入 下滑,但得益于功能型、高折、定制产品占比提升,单价仍有提升;离焦镜收入 环比略有增长,其中 1.67 轻松控 Pro、1.60 轻松控、1.60 轻松控 Pro、防蓝光镜片占比提升。22H1 镜片业务毛利率为 59.42%,同比+1.18pct,得益于高毛利产品占 比的提升。 原料业务:收入亮眼,成本压力明显。22H1,公司原料业务收入 0.47 亿元,同比 +75.86%,主要是上海疫情下进口原材料运输受阻,国产替代率上升;但受基础 化工产品价格上涨影响,叠加公司未在特殊时期提价,毛利率同比-12.24pct 至 21.63%。 公司为国内综合类镜片领先企业,关注离焦镜旺季表现。公司是全球为数不多能 实现原料自给的镜片企业,依托于该优势,公司产品具备较强竞争力。以“轻松 控”系列产品为例,产品线达 8 个 SKU、终端价格带覆盖 1,500 至 3,000 元、可 实现 97%以上单光镜片订单在 5 小时内快速交付,目前已有七成客户开始销售“轻 松控”系列产品。随着 7 月 22 日第一期临床报告的发布,公司加快组建医疗渠道 团队,开拓渠道壁垒更高的医疗渠道,巩固自身渠道优势。展望未来,公司有望 凭借综合优势,获取更大的市场份额。

百亚股份:2022Q2 收入利润短期承压,长期逻辑仍在兑现

①2022 年上半年公司实现营业收入 7.39 亿元,同比-2.86%;实现归母净利润 0.78 亿元,同比-40.65%;实现扣非后归母净利润 0.75 亿元,同比-39.22%。②2022Q2 实现营业收入 3.07 亿元,同比-13.65%;实现归母净利润 0.23 亿元,同比-55.64%; 实现扣非后归母净利润 0.20 亿元,同比-55.78%。 多因素导致公司收入利润短期承压,22H2 战术调整有望改善。受疫情、行业竞 争加剧、渠道结构变化(卖场客流向线上转移)、消费者购物习惯改变(偏好就 近购买、按需购买)等影响,22H2 公司收入下滑 2.86%。22H1 毛利率为 43.23%, 同比-2.43pct,主要系①绒毛浆、高分子等原材料价格上涨幅度较大;②渠道、促 销投入增加;③生产、人工成本增加。针对上半年行业的新变化,公司已在 Q2末进行相应的战术调整,包括增加能覆盖更多网点的客户、加大渠道专供产品的 推出、将部分费用投放由线下卖场转移到线上 O2O 和兴趣电商等,7 月已有明显 效果,预计下半年有望改善。

品类分化明显,卫生巾扛压微增、婴裤下滑、成裤高增。22H1 卫生巾/纸尿裤/ODM 收入 6.11/0.64/0.63 亿元,同比+0.11%/-19.58%/-9.79%,尽管上半年行业层面压力 较大,但公司仍持续推进自由点的份额提升及产品结构优化工作。6 月末公司推 出高端系列敏感肌,主打天然蚕丝,丰富中高端产品品类,带动收入提升。 核心区域承压,外围区域及电商维持较高增长区间。22H1 川渝/云贵陕/其他地区 /电商收入 2.68/1.56/1.13/1.38 亿元,同比-19.99%/-11.03%/+27.40%/+51.96%。尽管 核心区域受疫情影响不大,但卖场客流下滑影响销售。外围区域、电商增速符合 预期。分渠道来看,KA 同增、经销下滑,其中 KA 渠道的增量主要来自外围区 域,弥补了核心区域的下滑。 短期扰动无惧长期成长,全国化拓张持续推进。公司持续推进“川渝市场精耕、 国内有序拓展、电商建设并举”的发展战略,深化核心区域渠道下沉、拓展外围 区域,积极拥抱电商及新零售市场,扩张逻辑仍在逐步兑现。

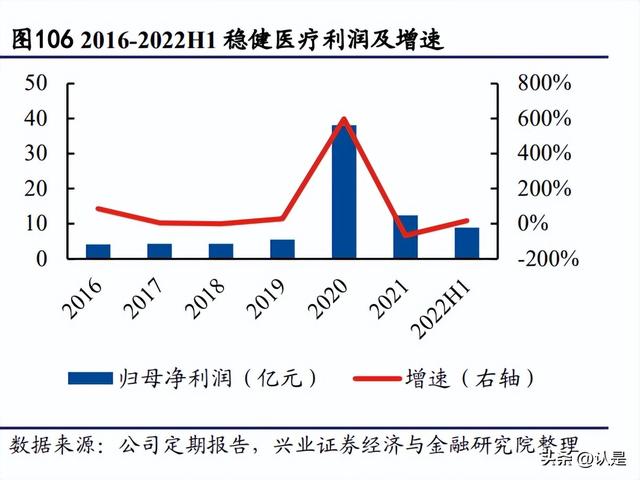

稳健医疗:2022Q2 收入超预期,医疗板块高增

①2022 年上半年,公司实现收入 51.58 亿元,同比+27.05%;归母净利润 8.93 亿 元,同比+17.32%;扣非归母净利润 8.21 亿元,同比+30.82%;②22Q2,公司实 现收入 28.36 亿元,同比+58.30%;归母净利润 5.36 亿元,同比+91.02%;扣非归 母净利润 4.92 亿元,同比+185.98%。其中,非经常性损益主要是政府补助和理财 收益。

多措施释放利润空间。22H1 利润增速低于收入,主要系:①21Q1 出口海外的防 疫产品价格较高,导致基数较高;②22H1 棉花、棉纱等原材料价格上涨较多。但 单 Q2 利润增速快于收入,主要得益于:①通过持续争取门店租金减免、费用精 准投放等措施降本增效,期间费用率同比-10.39pct;②通过管控终端折扣率等措 施,全棉时代毛利率同比提升。 Q2 防疫产品拉动医用板块高增。22H1 医疗板块收入 32.33 亿元(其中隆泰医疗 贡献营收 0.9 亿元),同比+ 45.30%;单 Q2 收入 18.3 亿元,同比+130.1%。得益 于:①公司线上线下渠道覆盖率持续提升,其中 22H1 国内医院/国内药店/电子商 务收入同比+167.11%/+17.79%/+30.86%;②22H1 疾控防护产品收入 22.52 亿元, 同比+53.89%,占总营收的 43.65%,疫情下防疫产品供不应求,政府、医院等客 户采购量增加,主要销往核酸监测点、隔离酒店等,同时公司防疫产品价格坚挺, 相关收入增长较快。

电商驱动消费品业务增长。受疫情影响,22H1 消费品板块收入 18.81 亿元,同比 +5.07%;单 Q2 收入 9.9 亿元,同比+2.0%,其中线上/线下收入同比+4.4%/-2.6%。 分品类看, 22H1 有纺产品中婴童服装 /成人服饰 /其他有纺品收入同比 +11.67%/+12.11%/+12.36%,得益于①基于渠道沟通、消费者调研,研发切合消费 者需求的产品;②精简及调整长尾 SKC,以更多展示畅销产品,提高门店视觉表 现;③随着 SKC 精简和数字化助力,店员可针对性介绍主销产品,提高推广效果。 22H1 全棉时代净开店 15 家达 335 家(其中加盟店净开店 4 家达 27 家)。 医疗板块有望稳健增长,消费品业务有望回暖。展望下半年,动态清零政策下防 疫产品需求预计仍有韧性,叠加并购的隆泰医疗、平安医械、桂林乳胶预计逐渐 发挥协同效应,医疗板块仍有望保持双位数增长;消费品板块在消费复苏、爆品 持续更新迭代下,同样有望实现较快增长。

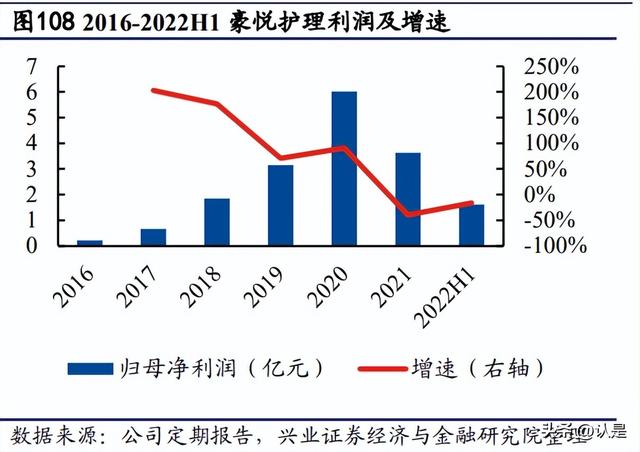

豪悦护理:2022Q2 收入改善,静待业绩修复

①2022 年上半年,公司实现收入 12.77 亿元,同比+17.70%;归母净利润 1.61 亿 元,同比-16.37%;扣非归母净利润 1.45 亿元,同比-16.27%。②22Q2,公司实现 收入 7.62 亿元,同比+37.25%,归母净利润 1.06 亿元,同比+1.83%;扣非归母净 利润 0.93 亿元,同比+6.71%。 受原材料价格上涨影响, 22H1 利 润 承 压 。 22Q1/Q2/H1 公 司 毛 利 率 22.17%/22.87%/22.59%,同比-8.38/-7.59/-7.91pct,主要系高分子、木浆价格上涨, 而行业竞争激烈叠加公司考虑到与客户的稳定关系,并未及时、大幅提价以转移 成本压力。根据招股书数据,2019 年公司高分子/木浆分别占成本的比例为 16.26%/4.45%。近期原材料价格已有所回落,22H2 利润端有望迎来修复。 经营现金流短期下滑。22H1 公司经营性现金流为 1.69 亿元,同比-54.49%,主要 是:①618 等大促节日放宽了部分客户的账期;②为应对原材料价格快速上涨, 公司通过提前支付货款的方式进行锁价。

婴儿业务逆势增长,成人业务稳健成长。22H1 公司各品类业务都取得靓丽表现, 其中: 1)婴儿卫生用品/成人卫生用品业务收入 9.08/2.82 亿元,同比+18.66%/+6.4%。 主要得益于:①新客户开拓(主要贡献);②行业竞争激烈及公司产品具备较强 竞争力,原有客户的订单增加(预计是获得部分出清的小企业订单)。 2)其他产品收入 0.87 亿元,同比+59.19%,包括湿巾、柔肤纸、宠物垫、隔离衣 面料等,其中宠物类产品、防疫产品增长较快。 22H2 利润端有望修复。公司作为国内个人卫生护理用品领域领先的制造商,在 22H1 行业竞争加剧、成本高企的不利环境下,依托于自身的技术、产品优势,逆 势拓展客户、抢占份额,获得靓丽表现。随着下半年公司采用新材料新结构的可 穿脱经期裤和婴儿拉拉裤新产品的推出,叠加原材料价格的回落,有望获得盈利 端的修复。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误

相关参考

挂烫机和电熨斗哪个好用(「半年总结」2022年H1挂烫机&电熨斗市场总结)

...的精细化需求,更灵活地适应复杂多变的生活场景,成为行业的新命题,同时,市场上也出

环态机械除尘设备(环保行业中报总结:中期业绩承压,关注再生资源优质成长性赛道)

...:中期业绩承压,关注再生资源优质成长性赛道——环保行业2022年中报总结2022年上半年环保行业收入维持增长,业绩承压。2022H1环保行业实现营业收入2892.89亿元,同比增长18.15%;2022H1行业实现归母净利润194.87亿元,同比下滑1...

环态机械除尘设备(环保行业中报总结:中期业绩承压,关注再生资源优质成长性赛道)

...:中期业绩承压,关注再生资源优质成长性赛道——环保行业2022年中报总结2022年上半年环保行业收入维持增长,业绩承压。2022H1环保行业实现营业收入2892.89亿元,同比增长18.15%;2022H1行业实现归母净利润194.87亿元,同比下滑1...

环态机械除尘设备(环保行业中报总结:中期业绩承压,关注再生资源优质成长性赛道)

...:中期业绩承压,关注再生资源优质成长性赛道——环保行业2022年中报总结2022年上半年环保行业收入维持增长,业绩承压。2022H1环保行业实现营业收入2892.89亿元,同比增长18.15%;2022H1行业实现归母净利润194.87亿元,同比下滑1...

木质纤维素不是一种昂贵的原材,但由于它的提取受到技术限制,大量富含纤维素的原材料只能作为废弃物,这的确有些可惜。在科研人员的不懈努力下,这种情况现在开始扭转,一项项高效率提取木质纤维素的技术成果面世,...

提取木浆(百市达生物建造“农业高铁”,实现农林废物100%全利用)

作者丨张卓倩编辑丨彭孝秋农业的产物一半在籽实,一半在秸秆。农林秸秆是另一半农业。我国秸秆资源丰富,可收集资源量占比较高。据华经产业研究院的数据显示,我国秸秆产量近10年来稳定在8亿吨/年,远高于玉米年产量...

日化批发行业的利润率(轻工行业公报 ▏酿酒、农副食品加工、食品制造行业利润居前三)

原标题:去年轻工行业发展统计公报发布酿酒、农副食品加工、食品制造行业利润总额居轻工业前三 本报讯(记者罗晨)2月18日,中国轻工业联合会发布《2021年轻工行业发展统计公报》。《公报》显示,根据国家统计...

水份纸浆(高性能纸材料在高级纸浆、微晶纤维素、纤维素衍生物应用产业情况)

木材经过化学处理、机械法加工提取得到有机絮状纤维物质,可进行造纸、纤维素及多种纤维素衍生物的制造,是现代工业最为重要的原材料之一。高级纸浆应用产业情况纸浆是以植物纤维为原料,经不同加工方法制得的纤维状...

杭州永创机械有限公司怎么样(2017年度中国轻工业装备制造行业三十强企业榜单)

中国轻工业联合会发布2017年度中国轻工业装备制造行业三十强评价结果。评价工作以企业自愿申报为基础,通过各行业协会、省级工信委、省级轻工协会推荐以及重点企业数据直报四个渠道,组织企业参评。中国轻工业联合会...

木塑窗套板(新家入住半年总结出45条惨痛教训,装修要慎重,钱都白花了)

...分享经验的,总之,都是花钱买来的惨痛教训,今天小编总结了45条血泪教训,帮助大家尽量以后避免入坑,装修要慎重,否则真的白花钱了。近期装修,关注公众号→【麦子家居】,咨询装修有关问题,专家在线为您解答。关...