探针弹簧厂家(精微制造技术领先,隐形冠军-和林微纳,战略布局半导体测试探针)

Posted

篇首语:做好自己,不为别人的欣赏而存在,却为着自己的特色而活着。本文由小常识网(cha138.com)小编为大家整理,主要介绍了探针弹簧厂家(精微制造技术领先,隐形冠军-和林微纳,战略布局半导体测试探针)相关的知识,希望对你有一定的参考价值。

探针弹簧厂家(精微制造技术领先,隐形冠军-和林微纳,战略布局半导体测试探针)

(报告出品方/作者:上海证券 陈宇哲 李挺)

一、MEMS精微零部件隐形冠军,战略布局半导体测试探针

1.1 深耕 MEMS 声学传感器,精微制造技术业内领先

苏州和林微纳科技股份有限公司成立于2012年,是一家专业从事精密零部件先进微成形技术研发和制造的国家高新技术企业,目前公司的主要业务包括微机电(MEMS)精微电子零部件和半导体芯片测试探针。

在微机电(MEMS)精微电子零部件领域,公司是国内少数能够进入国际先进 MEMS 厂商供应链体系并且参与国际竞争的微型精密制造企业之一,拥有行业内领先的技术实力和优质的客户资源,尤其在声学传感器领域内具有突出的市场地位和市场份额,具体产品主要包括精微屏蔽罩、精密结构件以及精微连接器及零部件;

公司半导体芯片测试探针系列产品主要包括半导体测试探针,应用于测试机及探针台等半导体封测设备中。

公司不仅一直致力于精微制造技术的纵深研发,同时横向拓展新的领域,从点到线再到面,编织起一张宽广的业务网络。

和林微纳前身和林精密成立于2008年,产品主要为助听器受话器用精密结构件以及声学磁轭等,已经初步具备了一定的精微加工能力;

2012年和林微纳成立,公司看好 MEMS 行业发展前景,逐步开始研发应用于 MEMS 领域的相关产品和技术工艺,顺利进军 MEMS 领域;

2016年,和林微纳收购和林精密,伴随着公司 MEMS 领域技术工艺的升级和生产规模的提升以及需求端 TWS 耳机的爆发,公司抓住机遇得到快速发展,也逐步确立了在 MEMS 精微电子零部件领域内的市场地位;

2017年,和林微纳立足于 MEMS 零部件领域的技术经验成功拓展半导体芯片测试探针的生产,在 MEMS 领域之外延展出新的业务领域,打开公司新的增长点。

“点线面”构成业务大网,成就精微制造“刺绣大师”。

和林微纳在产业链中属于中游的精密电子零部件制造业,始终专注于精微制造核心技术的研发,多年的技术积累帮助公司掌握了行业内领先的技术实力,公司产品在产品尺寸、加工精度、模具设计、性能指标等各项参数都达到行业领先水平。

凭借优异的产品品质和有效的品牌管理,公司成功积累了大量的优质客户资源,包括意法半导体、英伟达、亚德诺半导体、英飞凌、安靠公司、楼氏电子、博世、霍尼韦尔、歌尔股份等国内外优质企业,覆盖医疗设备、MEMS麦克风、微型传感器、智能手机和微电子设备等多个领域。

1.2 营业收入高速增长,探针业务快速起量

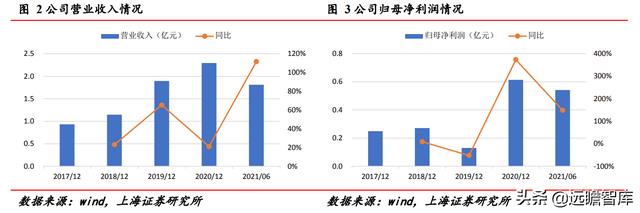

得益于半导体芯片测试探针业务快速发展,公司营收净利规模快速增长。

2017 年-2020年上半年,公司分别实现营业收入0.93 亿元、1.15 亿元、1.89 亿元和 2.29 亿元,CAGR 达 35%,归母净利润 0.25 亿元、0.27 亿元、0.13 亿元和 0.61 亿元,CAGR 达 35%;

2021 年上半年实现营业收入 1.81 亿元,同比增长 112%,归母净利润 0.54 亿元,同比增长 148%。

其中 2019 年净利润下降主要系一次性计入员工持股激励措施产生股份支付费用 0.40 亿元,剔除股份支付影响公司净利润一直保持增长趋势。

精密屏蔽罩业务占比保持稳定,半导体芯片测试探针业务占比快速提升。

2017年公司业务主要为MEMS电子零部件系列产品,主要产品营收占比为精密屏蔽罩(65%)、精密结构件(24%)和精密连接器及零部件(7%)。

2017年公司成功拓展半导体芯片测试探针业务,随后半导体芯片测试探针业务营收占比持续提升,2021年上半年主要产品营收结构为精密屏蔽罩(68%)、精密结构件(7%)、 精密连接器及零部件(3%)和半导体芯片测试探针(16%)。

公司毛利率净利率基本保持稳定,期间费用率总体呈现下降趋势,研发费用比例较为稳定。

2017 年-2021年上半年,公司毛利率基本保持在 47%左右,净利率(2019 年剔除股份支付影响)基本保持在 28%左右。

公司期间费用率总体呈现出下降的趋势,从 2017 年的 19.6%下降到 2020 年的 13.4%,主要系规模效应体现。

研发费用近年较为稳定,一直维持在 6%以上。

1.3 研发团队实力雄厚,募投扩产创造增收和林微纳股权结构较为集中,控股权较为稳定。

截至 2021 年半年报,公司前十大股东合计持有公司 77.5%的股份,其中公司董事长兼总经理骆兴顺先生直接持有公司 38.25%的股份,并通过苏州和阳间接控制公司 6%的股份,合计控制公司 44.25%的股份,为公司的实际控制人。

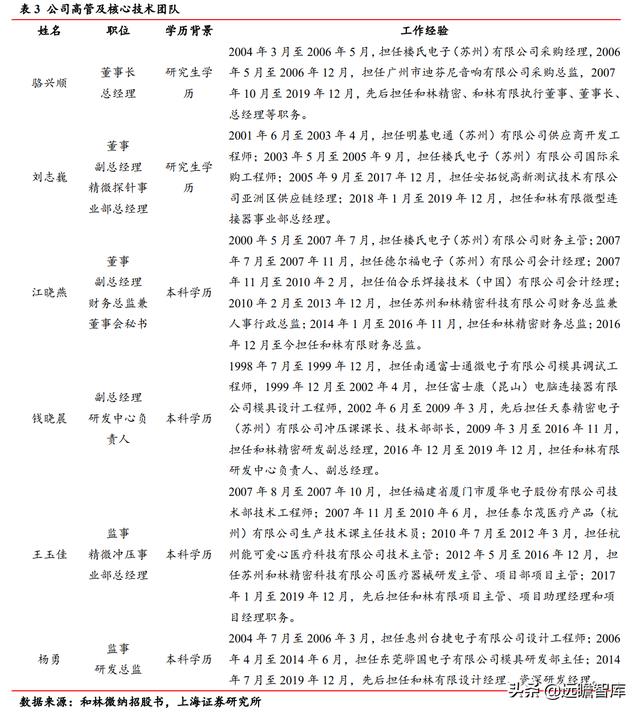

公司高管及核心技术团队人员都拥有深厚的产业经验,重视研发投入增厚研发实力。

公司高管骆兴顺、刘志巍、江晓燕都曾在楼氏电子参加工作,钱晓晨、王玉佳、杨勇都有丰富的研发岗位经验,这使得公司高管团队对于产业趋势和技术路径都有比较敏锐的洞察力,引导公司沿着正确的路线发展。

公司十分重视研发投入,截至 2021 年半年报,公司研发人员已达 70 人,占员工比例达 22.58%,累计获得国内专利 64 项,其中发明专利 13 项。

IPO 募投对两大业务线扩产,产能提升、技术升级创造营收增量。

公司于 2021 年 3 月 29 日公开发行股份 2000 万股,筹资 3.27 亿元,其中 1.41 亿元将用于 MEMS 精密电子零部件扩产项目,项目达产后预期每年可实现营业收入 2.73 亿元,净利润 0.41 亿元;0.76 亿元将用于半导体芯片测试探针扩产项目,预期每年可实现营业收入共计 1.49 亿元,净利润 0.44 亿元;1.10 亿元将用于研发中心建设项目。

募投项目将使公司两大业务线产能得到极大提升,技术工艺得到升级,公司的整体竞争优势得到极大补强。

二、声学 MEMS 或迎新一轮增长,压力与光学 MEMS 拓展平行赛道

2.1 MEMS 传感器应用领域广泛,核心零部件加工难度较高

MEMS 传感器是使用最广泛的 MEMS 产品,包括惯性传感器、压力传感器、声学传感器、环境传感器以及光学传感器等多种传感器产品。

MEMS(Micro Electro Mechanical System)简称微机电系统,是在芯片上把微机械和微电路集成于一体的系统,MEMS 产品主要可以分为 MEMS 传感器和 MEMS 执行器。

MEMS 传感器是一种检测装置,能够将感受到的信息按一定规律变换成电信号或其他形式的信息输出,以满足系统对信息传输、处理、存储、显示、记录和控制等要求,常见的 MEMS 传感器主要包括惯性传感器、压力传感器、声学传感器、环境传感器以及光学传感器等。

MEMS 执行器是用于实现机械运动、力和扭矩等行为的器件,主要负责接收由传感器送来的电信号并将其转化为微动作或微操作,常见的 MEMS 执行器包括光学 MEMS、射频 MEMS、微型扬声器等。

MEMS 传感器已覆盖消费电子、汽车、工业、医疗、通信等诸多应用场景。

MEMS 产品自 1970 年代开始商业化应用,起初主要集中在汽车领域。得益于以智能手机为代表的消费电子的发展红利,MEMS 传感器开始了大规模的商业化应用,典型应用场景包括 MEMS 麦克风、压力传感器、光学传感器等。

MEMS 麦克风是采用 MEMS 技术将声学信号转换为电学信号的声学传感器,与传统的驻极体麦克风相比,MEMS 麦克风具有体积小、功耗低、可靠性高、抗干扰能力强、产品一致性高等特点,因此在消费电子领域有着广泛的应用。

压力传感器使用 MEMS 技术将压强信号转化为电学信号,也是整个 MEMS 传感器行业中份额靠前的细分市场,覆盖消费电子、汽车和医疗等多个领域的需求。

光学传感器是利用 MEMS 技术将光学信号转换为电学信号来实现一些测量的功能,在实现 3D 摄像感知的光飞时间(TOF)技术路径中就涉及光学传感器的应用。

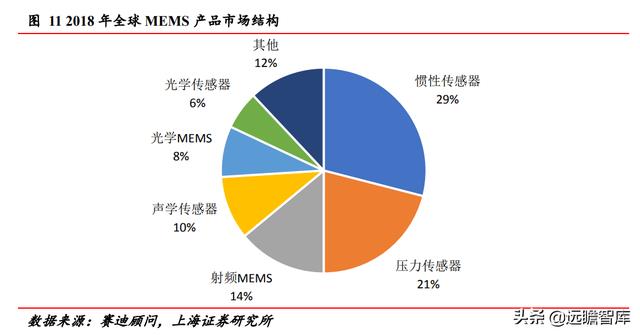

MEMS 传感器在 MEMS 产品中占比接近 70%。

根据赛迪顾问统计数据,2018 年 MEMS 产品市场惯性传感器和压力传感器的市场占比相对较大,分别达到了 29%和 21%,声学传感器和光学传感器市场占比分别为 10%和 6%,MEMS 传感器占总体 MEMS 产品市场比重接近 70%。

和林微纳主营 MEMS 精微电子零部件产品,目前主要应用于 MEMS 麦克风以及压力传感器领域,精密制造加工技术构筑了精微零部件行业进入壁垒。

MEMS 产品采用半导体加工工艺进行制造,器件尺寸都在毫米甚至微米级别,属于高端精密制造范畴,加工难度很高。

MEMS 精微电子零部件的尺寸同样很小,而且零部件尺寸细微的误差都将对最终成品的良率产生影响,因此对于电子零部件加工精度的要求很高。

以和林微纳精密屏蔽罩产品为例,加工精度都控制在 0.01mm 量级,技术难度很高。目前高端精密制造企业主要集中在欧美和日韩等发达工业化国家,尺寸、加工精度以及性能等参数就是精微制造企业核心技术实力的重要体现。

2.2 声学 MEMS 市场规模有望进一步提升,压力与光学 MEMS 打开成长空间

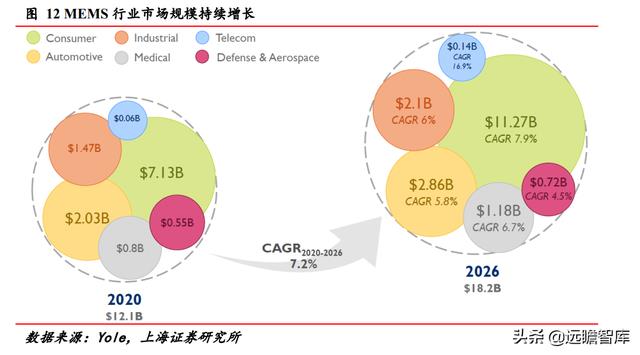

MEMS 整体市场规模持续增长,光学(MEMS OIS)、音频(MEMS 麦克风和 MEMS 微型扬声器)等细分领域是重要驱动力。

据 Yole 预测数据,从 2020 年到 2026 年,全球 MEMS 市场规模将从 121 亿美元增长至 182 亿美元,CAGR 为 7.4%。

从细分应用来看,光学和音频领域是 MEMS 市场保持持续增长的重要驱动力,体量较大的 MEMS 麦克风以及光学 MEMS 保持稳定增长,体量较小 的 MEMS 微型扬声器和 MEMS OIS(光学防抖)增长十分迅速。

受益于 TWS 耳机等消费类电子和智能音箱等物联网场景应用的驱动力,MEMS 麦克风市场规模将持续增长,MEMS 精微电子零部件市场同样受益。

据 Yole 预测数据,2020 年 MEMS 麦克风市场规模约 13.8 亿美元,预计到 2026 年增长到 18.7 亿美元,CAGR 为 5.2%。

根据和林微纳招股书披露数据,2019 年全球 MEMS 麦克风精微电子零部件市场规模约 8.13 亿元,其中和林微纳市场占比约 19.70%。

据麦姆斯咨询统计,2019 年全球 MEMS 麦克风市场规模约 86.8 亿元,可计算出 2019 年 MEMS 麦克风精微电子零部件市场占 MEMS 麦克风市场份额约 9.4%。

假设份额保持稳定,预计从 2020-2026 年,全球 MEMS 麦克风精微电子零部件市场规模将从 1.3 亿美元增长到 1.8 亿美元。

得益于智能手机、VR/AR、AIOT 等对于 3D 成像技术的需求提升,全球光学 MEMS 市场规模将持续增长。

据 Yole 预测数据, 2020 年光学 MEMS 市场规模约 5.3 亿美元,预计到 2026 年增长到 9.2 亿美元,CAGR 为 9.5%。

MEMS 压力传感器市场作为 MEMS 传感器中占比较高的细分领域,在汽车、消费、工业、医疗等应用场景中扮演者不可或缺的角色,受益需求驱动市场规模将持续增长。

据 Yole 预测数据,2020 年 MEMS 压力传感器市场规模约 17.7 亿美元,预计到 2026 年增长到 23.6 亿美元,CAGR 为 4.9%。

2.3 MEMS 零部件下游集中度较高,绑定龙头客户是份额

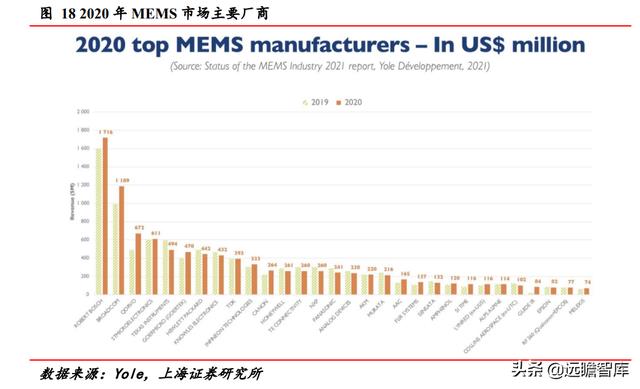

持续提升的关键 MEMS 整体市场格局集中度较高。据 Yole 预测数据,2020 年 MEMS 市场前十大厂商分别为博世(Bosch)、博通(Broadcom)、Qorvo、意法半导体(ST)、德州仪器(TI)、歌尔(Goertek)、惠普(HP)、楼氏(Knowles)、TDK和英飞凌(Infineon),合计占据市场份额约 56%,合计收入超 65 亿美元,整体市场集中度较高。

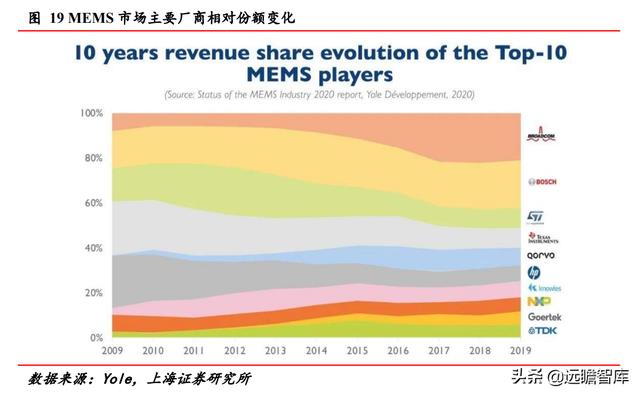

MEMS 市场主要厂商近年市场地位较稳定。

从 MEMS 市场主要厂商的相对份额变化可以看到,2015 年之前,博世(Bosch)、博通(Broadcom)、意法半导体(ST)、德州仪器(TI)、惠普(HP)、楼氏(Knowles)、TDK 和恩智浦(NXP)的相对份额占比较高,且较为稳定。

2015 年之后伴随着智能手机、TWS 耳机以及射频市场 的快速发展,Qorvo 和歌尔(Goertek)份额快速提升,并且在 MEMS 主要厂商中维持着较稳定的份额占比,整体 MEMS 市场的格局趋于稳定。

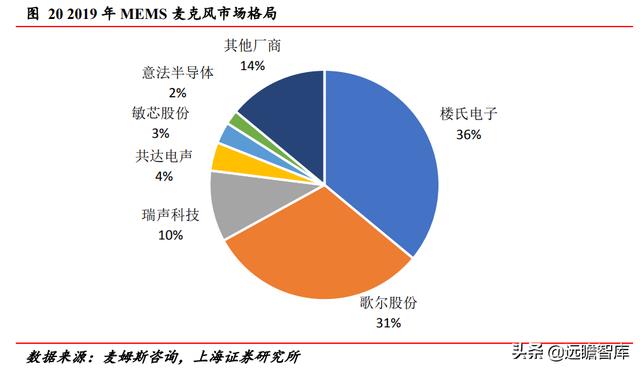

MEMS 麦克风市场格局也呈现出寡头竞争的特点,国内主要企业份额占比已接近 50%。

据麦姆斯咨询统计数据,2019 年 MEMS 麦克风前 5 大厂商分别为楼氏电子、歌尔股份、瑞声科技、共达电声以及敏芯股份,合计占比达到 84%。

其中,楼氏电子是 MEMS 麦克风龙头,2019 年市场份额达 36%。

2019 年全球前 5 大 MEMS 微型麦克风厂商其他 4 家都是中国企业,合计市场份额已达到 48%,我国目前已经成为 MEMS 麦克风主要供应国。

MEMS 微型麦克风精微电子零部件市场主要可分为自主型供应商以及一般供应商,自主型供应商一般不参与市场竞争,对于一般性供应商而言,绑定龙头客户是获得持续成长的关键。

自主型供应厂商通常为 MEMS 微型麦克风器件厂商,主要生产满足自身生产需要的精微电子零部件产品,一般不参与市场竞争,楼氏电子和瑞声科技均属于该类厂商。

一般供应商主要为上游 MEMS 微型麦克风精微电子零部件供应商,目前国内 MEMS 微型麦克风精微电子零部件供应商主要包括和林微纳、银河机械以及裕元电子等。

2.4 受益于阵列麦克风带来增量,切入压力与光学赛道稳步增长

语音信号处理要求提升,阵列麦克风技术提供破局之道。传统单麦克风系统主要适用于低噪声、无混响、距离声源很近场景的语音识别需求,当面临移动声源、环境噪声、多声源等复杂场景时就显得捉襟见肘。

伴随着智能家居、云视频会议等语音交互场景的出现,语音信号处理的要求不断提升。

阵列麦克风是按一定规则排列的多个麦克风系统,可以对采集的不同空间方向的声音信号进行空时处理,实现噪声抑制、混响去除、人声干扰抑制、声源定位测向、声源跟踪、阵列增益等功能,提高了语音信号处理质量,显著提升了语音交互体验。

从单点演变成多维布局,阵列麦克风带来 MEMS 麦克风市场增量。

阵列麦克风采用 2 个及以上麦克风进行语音信号处理,因此在阵列布局上有多种方案。线性布局是将多个麦克风线性排列,有垂直于声源和水平于声源两种方式,有效实现语音增强功能;平面布局是将多个麦克风进行二维平面排列,相较线性布局能够实现声源定位;立体布局是将多个麦克风进行三维空间排列,语音信号处理能力进一步提升。

阵列麦克风采用多维布局方式直接带来麦克风数量的快速增长,伴随着智能家居、云视频会议等众多语音交互场景需求的爆发,MEMS 麦克风市场需求有望持续提升,和林微纳作为 MEMS 零部件供应商,有望受益下游需求爆发红利获得快速增长。

MEMS 压力传感器横向拓展顺利,受益行业稳步成长带来增量机会。

MEMS 压力传感器市场下游需求旺盛,据 Yole 预测数据,2019-2026年汽车电动化趋势预计带动汽车细分领域保持3%以上的 CAGR,工业 4.0 对于控制和智能仪表等应用的需求也将带来工业领域 6%以上的 CAGR,部分医疗利基市场将带来医疗领域 4%左右的 CAGR,消费领域受益于部分压力传感器功能件的渗透率提升将保持接近 4%的 CAGR,整体 MEMS 压力传感器市场预计将达到 4% 的 CAGR。

和林微纳早期就有布局 MEMS 压力传感器用精密屏蔽罩产品,目前压力传感器业务方向推进顺利,客户端已拓展霍尼韦尔、安靠等知名客户,并且已和霍尼韦尔联合开发压力传感器产品。

横向拓展顺利叠加行业发展红利,MEMS 压力传感器市场有望为公司持续贡献营收增量。

3D 成像与传感市场成长迅速,MEMS 光学市场可成为横向拓展新目标。

得益于 ADAS、AR/VR、AIoT 等快速发展,3D 成像与传感市场快速成长。据 Yole 预测数据,2020 年-2026 年,3D 成像 与传感市场将从 68 亿美元增长到 150 亿美元,CAGR 为 14.5%,MEMS 光学市场正迎来快速发展机遇。

目前立体视觉、结构光和 ToF 是 3 种较主流的 3D 传感技术,光学传感器是 3D 成像与传感技术实现的关键器件。

和林微纳目前在 MEMS 光学传感器领域有和意法半导体合作 TOF 技术,有望深度受益光学市场 3D 成像与传感技术发展红利。

三、FT 测试用探针进入海外核心供应链,自制化加速推进提升盈利能力

3.1 半导体测试环节核心零部件,摩尔定律不断提升制造难度

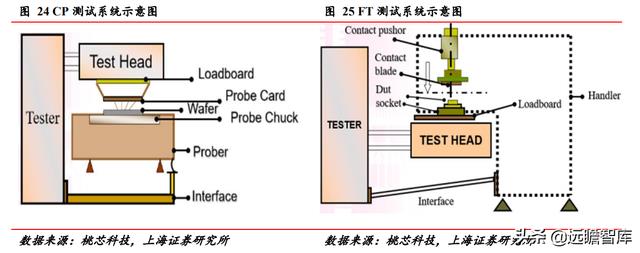

半导体芯片测试主要包括芯片设计验证、晶圆测试(CP 测试)以及成品测试(FT 测试)。半导体测试是指将芯片的引脚与测试机的功能模块连接起来,通过测试机对芯片施加输入信号,并检测芯片的输出信号,判断芯片功能和性能指标的有效性。

从半导体设计、制造到封装环节,都涉及半导体测试工序。芯片设计验证在设计阶段对于晶圆样品的性能和功能进行验证,根据验证反馈指导芯片设计,主要用到测试机和分选机;

CP 测试在晶圆制造完成后封装前对于裸片进行测试,尽可能在封装前筛选出坏片从而降低封装成本,主要用到测试机和探针台;FT 测试在封装切割完成后对于芯片进行测试,是芯片出厂前的最后一步,主要用到测试机和分选机。

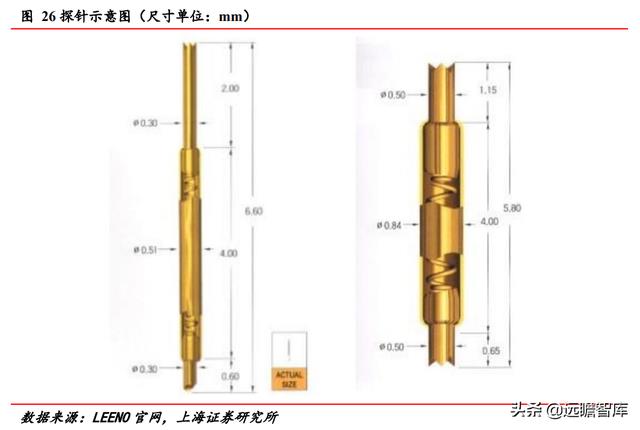

探针是半导体测试中连通芯片和测试机进行信号传输的核心零部件,在探针台和分选机中都有应用。

探针是通过和芯片管脚接触实现芯片与测试机信号的传输:在 CP 测试中,信号传输是通过 探针台中的探针卡扎到晶圆管脚上;

在 FT 测试中,信号传输是通过 Socket(测试治具)和 Load board(基板)实现的,探针是搭载于 Socket 中来接触芯片引脚的。

探针技术含量很高,摩尔定律不断演进提升探针制造难度。

由于芯片的尺寸非常细微,探针的尺寸要求是微米级别,加工难度很高;同时探针还要支持高频条件下测试信号的高速传输、较低的信号插损以及电流负载等可靠性要求,具备较高的技术含量。

摩尔定律是半导体产业发展的一条主线,尺寸的不断微缩在提升算力的同时,也给探针提出了更高的技术要求,导致探针的制造难度不断提升,也提高了探针行业的进入门槛。

3.2 半导体封测规模快速增长,探针市场有望深度受益

全球封测市场规模稳步增长,国内封测市场份额提升迅速。全球半导体封测市场保持平稳增长,从 2011- 2020 年,全球封测市场规模从 455 亿美元增长到 594 亿美元,CAGR 为 3.0%。

国内封测市场近年发展迅速,2011 -2020 年国内封测市场规模从 150 亿美元增长到 381 亿美元,CAGR 为 10.9%,份额占比也从 2011 年的 33% 提升到 2020 年的 64%。

目前全球前十大封测厂商国内企业已占据三席,国内封测产业迎来快速发展机遇。

半导体测试设备占半导体设备市场份额稳定,市场规模近年稳步增长。

从 2013-2020 年,全球半导体设备市场规模从 318 亿美元增长到 712 亿美元,CAGR 为 12.2%;半导体测试设备市场规模从 27 亿美元增长到 58 亿美元,CAGR 为 11.3%,保持稳步增长趋势;半导体测试设备份额占比也较为稳定,基本保持在 8%-10%。

探针应用领域在测试设备中占据着不小的份额,受益半导体测试设备市场稳步成长趋势。

据 SEMI 统计数据,2018 年国内测试设备市场结构中测试机、分选机和探针台分别占比 63.1%、17.4% 和 15.2%,其它设备占 4.3%,探针应用市场份额占比达三分之一,跟随测试设备市场的发展稳步成长。

根据 VLSI Research 统计,2019 年全球半导体测试探针系列产品的市场规模达 11.26 亿美元,国内探针企业成长空间巨大。

3.3 高端市场呈寡头垄断,中低端市场竞争激烈

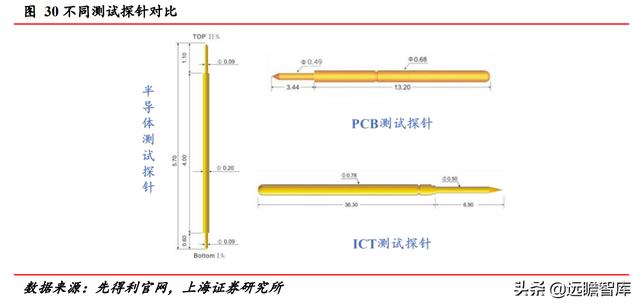

测试探针高端市场主要被海外厂商占据,国内企业主要对应中低端领域。

测试探针市场可大致细分为半导体测试探针、PCB 测试探针、ICT 测试探针等,其中半导体测试探针技术难度较高,不仅是尺寸更加细微,同时也有更多的功能性测试要求,目前主要被欧美、日韩、台湾等地区的厂商占据主要市场;

PCB 探针和 ICT 探针技术难度较低,主要应用于基本的可靠性测试要求,国内企业布局较多,竞争也较为激烈。

韩国 LEENO 在半导体测试探针领域占据主要份额,大中探针、先得利在国内市场也占据一定份额,和林微纳后来居上发展迅速。

韩国 LEENO 成立于1978年,专业从事半导体测试设备的生产,拥有从设计、零部件制造到组装的全套技术工艺,目前已覆盖超1000家客户,2020年实现营业收入约10.87亿元,其中测试探针业务约4.16亿元;

大中探针成立于1988年,是一家位于台湾省从事高品质半导体测试探针生产和销售的企业,拥有近30年的行业经验;

先得利成立于1992年,是国内较早布局探针业务的企业,2008年开始拓展半导体测试探针领域,目前各类探针产品都有布局;

和林微纳自2018年开始经营半导体测试探针业务,起步虽晚但是成长迅速,2021年上半年探针业务收入已达0.83亿元。

3.4 技术领先有望持续突破核心客户,零部件自制化筑造竞争壁垒

立足MEMS精微制造技术经验,后来居上推出高品质探针产品。和林微纳2017年开始研发拓展半导体测试探针业务,基于在MEMS精微零部件领域的技术积累,顺利推出半导体测试探针产品。

目前公司探针产品在产品尺寸、连接阻值、最大可负载电流、测试频宽以及常温条件下的测试寿命等指标已处于国内企业领先水平,部分指标也与代表国际先进水平的韩国LEENO接近。

产品优质实现龙头客户突破,优质客户背书有望扩张下游市场。

凭借良好的产品品质,和林微纳在半导体测试探针市场成功实现突破,获得英伟达、安靠公司等国际知名芯片厂商以及半导体封测服务供应商的认可,随着探针业务逐步放量目前英伟达已进入公司的前五大客户。

龙头客户不仅是公司持续稳定的收入来源,更是公司拓展新客户最好的凭证,公司有望依托现有优质客户资源持续拓展新客户打开成长空间。

产能端积极扩充保障供给能力,探针业务高增长可期。

客户端验证拓展顺利,和林微纳在产能建设端也在积极扩充供应能力。

2018年公司半导体测试探针业务月产能为25万件/月,2019年提升到42万件/月,据公司公告公开披露信息预测,未来几年公司产能将快速提升,预计到2023年增长到500万件/月。

同时近年公司半导体测试探针产能利用率和产品单价一直保持稳步提升趋势,结合产能预测数据我们测算到2023年公司半导体测试探针业务将实现营收超4亿元,2019-2023年CAGR 约115%。

外购组装终受制于人,零部件自制化巩固长期发展之基。

1个探针产品需要使用4个探针用外购件:1个套筒、2个针头及1个弹簧,然而国内大多数企业没有自己的制造工厂,都是外购加工件。

和林微纳也没有自制工厂,主要是外购加工件,然后委外电镀,最后自己组装测试完成后出货。

这会导致在产能供应、产品交期等方面不可避免地受到上游零部件厂商的牵制。

从盈利能力来看,外购加工件也会让利给上游供应商,拉低公司的盈利能力。

因此,实现零部件自制化才能把话语权掌握在自己手里,实现长期发展目标。

和林微纳积极围绕半导体芯片测试探针业务进行零部件自制化布局,进展顺利展望未来自主可控高盈利定位。

据公司公告披露,公司已经开发出半导体芯片测试探针四个零部件中的1-2个,公司设计和工艺人员也已经掌握半导体芯片测试探针所有零部件的制造技术,零部件自制化进展顺利。

零部件自制化将不仅在供应端增加公司的自主可控能力,还将在盈利端持续提升公司的盈利水平。

国际领先公司韩国LEENO毛利率水平约在45%左右,日本德国的精微制造企业微加工业务毛利率甚至达到70%以上,显著高于公司毛利率水平。

公司有望首先通过零部件自制化达到国际领先半导体测试探针企业毛利率水平,然后进一步向国际领先微加工企业盈利水平靠拢。

四、盈利预测与报告总结

核心假设与盈利预测:

1. 核心假设依据:

公司是国内声学MEMS麦克风零部件的核心供应商,根据本篇报告测算,2020年声学MEMS麦克风零部件的市场规模为1.3亿美元,预计2026年增长至1.8亿美元。

公司2020年该项业务的收入预计为1.73亿元,按当前汇率6.39计算,公司市场份额约为20.83%。

根据报告观点,我们认为受益于份额持续提升和阵列麦克风带来的增量市场,未来公司在声学MEMS麦克风领域仍有望实现销售规模的进一步增长,同时公司通过技术优势实现平行赛道扩展,进入压力传感器和光学传感器领域,未来有望创造增长新动能。

另一方面,公司在半导体测试探针领域的突破较为成功,已获英伟达供应商资质,随着核心客户的订单不断增加,叠加新客户的认证通过,公司的产能实现进一步扩张,探针业务未来有望保持高速增长。

假设公司逐步对探针的核心零部件实现自制化,未来毛利率有望得到持续提升。

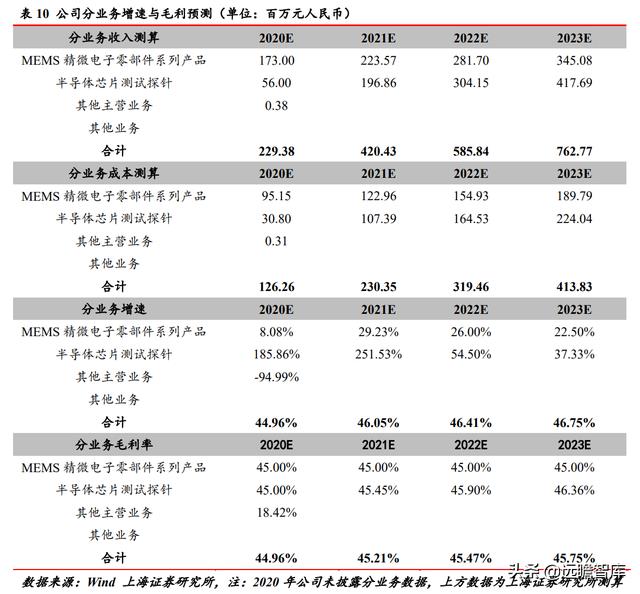

2. MEMS 精微电子零部件:

2017-2019年,公司受益于TWS耳机需求爆发,MEMS麦克风零部件迎来高速增长,2020 年受疫情影响,增长有所放缓。

未来公司有望通过下游需求的增长、市场份额的提升、新进领域的拓展、自身产能的扩张维持较为稳定的增长。我们假设2021-2023年公司MEMS精微零部件的营收将实现2.24、2.82、3.45亿元,同比增长29.20%、26.00%、22.50%。

3. 半导体测试探针:

2017-2019年,公司成功突破半导体测试探针技术,进入英伟达核心供应链,探针产品迎来高速增长。

2020年,公司订单快速起量,份额进一步提升。

未来公司有望通过英伟达的订单增加及新开拓客户的增长维持探针产品的销售快速增长。

我们假设2021-2023年公司半导体测试探针的营收将实现1.97、3.04、4.18亿元,同比增长243.3%、54.5%、37.3%。

4. 毛利率假设:

2017-2020年,公司实现综合毛利率51.58%、46.10%、47.96%、44.96%。过去公司的营收主要以MEMS精微零部件为主,受到疫情、产品结构变化影响,叠加探针业务处于起步阶段,综合毛利率有所下滑。

我们认为,随着疫情影响逐渐消除,MEMS精微零部件毛利率有望维持稳定;探针的快速增长将带来规模效应,收入结构占比的提高,叠加原材料自制化比例逐渐提升,未来有望持续提升盈利水平。

我们假设2021-2023年公司实现综合毛利率45.21%、45.47%和45.75%。

我们预计公司2021-2023年净利润分别为1.25、1.81和2.31亿元,对应EPS分别为1.56、2.27和2.89元。

当前股价对应2021-2023年PE值分别为49.89、34.33和26.88倍。

我们看好公司传统MEMS零部件因市场增长、份额提升、领域扩张而实现稳定增长,探针因份额与自制化率提升,在营收和利润端实现更快和更高幅度的增长

五、风险提示

1. MEMS行业需求低于预期的风险。

公司目前的主营业务为MEMS电子精微零部件,根据招股说明书披露,2019年营收占比为84.48%。若未来MEMS行业需求增长低于预期,公司的主营业务存在增长低于预期的风险。

2. 半导体测试探针业务增长低于预期的风险。

公司的另一主营业务为半导体测试探针,2018年开始产生营业收入。探针业务近几年收入增长较快,若未来受到半导体行业需求波动、客户订单波动、客户突破低于预期等影响,该业务增长存在低于预期的风险。

3. 公司的产能扩张存在低于预期的风险。

公司拟通过自有资金和募投项目资金扩增MEMS精微零部件和半导体测试探针的产能。若未来资金投入低于预期,公司存在产能扩张低于预期,进一步导致业绩增长低于预期的风险。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:智库官网|文库首页-远瞻智库·为三亿人打造的有用知识平台

相关参考

弹簧瓶墨水(28个这座城市为何拥有数量最多的“隐形冠军”?——从宁波制造看中国制造的发展逻辑)

新华社宁波8月13日电题:28个!这座城市为何拥有数量最多的“隐形冠军”?——从宁波制造看中国制造的发展逻辑新华社记者张辛欣、李坤晟、屈凌燕缺乏超大规模的“航母”企业,也没有太多耳熟能详的品牌。宁波,在中国...

弹簧五金厂加工(开阖之间,风华百年——记上海阀门厂“隐形冠军”之路)

1902年,在上海武昌路上一家铜作坊里,近现代最早的国产阀门在工匠师手中成型,中国阀门技术发展由此开始。沧海桑田,一个百年企业在大浪淘沙后屹立不倒,对阀门数十年如一日的热爱与专注,成就了这一位沪上“隐形冠...

普天太阳能控制器说明(中国制造的“隐形冠军”——无锡普天铁心)

(摘自 国家制造强国建设战略咨询委员会指导编辑的 《寻找中国制造隐形冠军》(无锡卷))普天铁心的专精特新之路:将工匠精神发挥到极致无锡普天铁心股份有限公司现在在国内市场占比遥遥领先,设备、产能和生产技术...

江苏凯恩特机械设备制造有限公司(遂昌实现“隐形冠军”企业零的突破)

来源:【丽水日报】日前,浙江省经信厅公示了2022年度浙江省“隐形冠军”企业清单,全省共63家企业入围。浙江凯恩特种材料股份有限公司榜上有名,成为遂昌首家省级“隐形冠军”企业。“隐形冠军”企业是指坚持专业化发...

气动码钉枪(美特机械:气动钉枪龙头逆袭,从进口替代到反向“出海”|寻访南海隐形冠军)

...业,美特机械研发生产的钉枪及配套耗材大量应用于家具制造、家居装潢、建筑、家电等行业,如知名家具制造企业慕斯、喜临门、欧派等,都是其客户。从气动钉枪的“世界代工厂”重金揽才,起步即以日、美、欧技术标准打...

弹簧探针测rf(市场分析:我国探针台国产率较低 2023年后优势企业发展潜力大)

我国探针台国产率较低优势企业发展潜力大 探针台是半导体测试三大核心设备之一,其与测试机、分选机三者合计约占半导体测试设备市场的95.2%。探针台是重要的检测设备之一,应用在晶圆检测和成品检测过程中,用于保...

德压铸模(美特机械:气动钉枪龙头逆袭,从进口替代到反向“出海”|寻访南海隐形冠军)

...业,美特机械研发生产的钉枪及配套耗材大量应用于家具制造、家居装潢、建筑、家电等行业,如知名家具制造企业慕斯、喜临门、欧派等,都是其客户。从气动钉枪的“世界代工厂”重金揽才,起步即以日、美、欧技术标准打...

浦东回收机床(让更多国内外“隐形冠军”参与中国智能制造市场这个智能制造服务产业园加快“数字化”步伐)

...区的客户企业……这就是位于保税区域的外高桥国际智能制造服务产业园(IMT)。作为上海市特色产业园之一,也是浦东智能制造园中唯一一个定位在“服务”上的产业园,记者最新从该园区获悉,今年新上线的“IMT科技信息平...

浦东回收机床(让更多国内外“隐形冠军”参与中国智能制造市场这个智能制造服务产业园加快“数字化”步伐)

...区的客户企业……这就是位于保税区域的外高桥国际智能制造服务产业园(IMT)。作为上海市特色产业园之一,也是浦东智能制造园中唯一一个定位在“服务”上的产业园,记者最新从该园区获悉,今年新上线的“IMT科技信息平...

机械手生产厂家有哪些(国产工业机器人第一,埃斯顿自动化隐形冠军与显性王者之路)

在近期埃斯顿自动化发布的公告中:“产能急速扩充”成为关键词。“根据2023年的规划,目前公司工业机器人产能已经满足不了2023年生产交付的需求。二期项目计划在2023年中建设完成,届时公司工业机器人的产能可以达到5万...