挠曲试验台(金刚石制品龙头:博深股份,布局高铁刹车系统,有望实现进口替代)

Posted

篇首语:岁寒,然后知松柏之后凋也。本文由小常识网(cha138.com)小编为大家整理,主要介绍了挠曲试验台(金刚石制品龙头:博深股份,布局高铁刹车系统,有望实现进口替代)相关的知识,希望对你有一定的参考价值。

挠曲试验台(金刚石制品龙头:博深股份,布局高铁刹车系统,有望实现进口替代)

1、金刚石制品行业龙头,传统业务经营状况有所改善

1.1.深耕三大领域,产品体系丰富

博深股份公司成立于1998年,是中国金刚石工具行业的龙头企业之一,专业研究开发和生产金刚石工具、电动工具、合金工具等产品。

同时,公司在金刚石工具业务积累的粉末冶金技术的基础上,培育了动车组粉末冶金闸片业务。

2017年11月,公司完成对金牛研磨的收购,业务拓展至涂附磨具领域。

2020年8月,公司收购的海纬机车完成股权过户工商变更,海纬机车成为公司全资子公司,公司成为同时拥有动车组刹车闸片和制动盘的生产、销售和研发能力的A股上市公司。

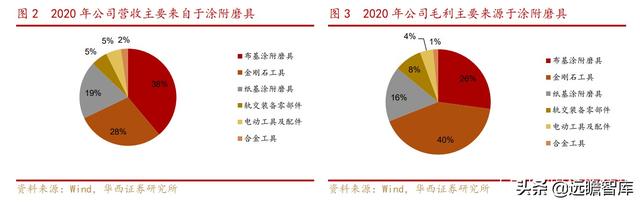

目前,公司业务涵盖五金工具、涂附磨具、轨道交通装备零部件三个领域。

从产品结构来看,涂附磨具和金刚石工具是公司营收和利润的主要来源,这二者的营收约占总营收的85%,毛利贡献超过80%。

2020年,公司布局轨交装备,毛利贡献约为8%,未来有望成为公司增长主要驱动力。

1.2.营收&归母净利高增,盈利能力维持高水平

营收与归母净利双增。

2017-2020年,公司营业总收入和归母净利润都呈逐年上升的态势,营收复合增长率为34.39%,归母净利复合增长率达137.76%。

2020年公司营收突破12亿元,同比增长10.62%,归母净利同比增长84.12%达到1.33亿元。

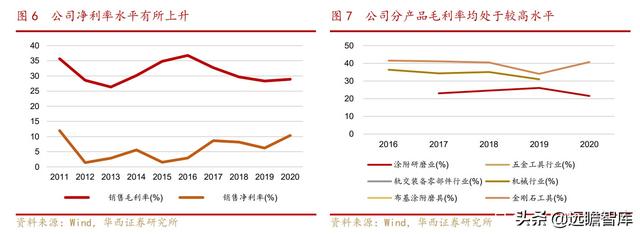

盈利能力有所改善,部分产品毛利率维持高水平。

近三年,公司主营业务毛利率分别为29.66%、28.31%和28.89%,总体相对稳定。但由于近年来原材料价格逐年上涨,公司毛利率波动较大且有所下降。

公司主营业务具有核心竞争力金刚石工具和轨交装备零部件毛利率均维持在40%左右,产品定价及成本控制能力较强,因此毛利率较高。

从净利率水平来看,公司2017之后明显好于前几年,盈利能力有所改善。

费用率有所下降,整体费用率把控良好。

公司目前正处于稳定发展期,因此从绝对值来看,费用规模波动幅度不大。管理费用的提升主要是随着公司业务规模扩大,管理人员增多,相应人员薪酬增加所导致。

从相对值来看,公司管理费用率和销售费用率呈下降趋势,且公司财务费用率持续保持较低水平。

综合来看,公司费用管控情况表现良好。

1.3.传统业务稳步发展,海外营收有望改善

涂附研磨业务营收逐年上升,五金类业务恢复增长。

1)公司于2017年收购金牛研磨将业务拓展至涂附磨具领域,2018营收实现快速增长,此后稳步增长,2020年营收达到7.43亿元,同比增长4.37%。

受疫情和税率提高的影响,公司涂附研磨业务实现归母净利润同比下降25.13%至8037.36万元。

2)公司五金类产品营业收入波动较大,2018和2019年下滑明显。

公司通过采取精简产品配方和品种、处置闲置资产和呆滞库存、优化客户结构、拓展境内外战略客户等管理措施,使得2020年增速由负转正,达到3.62%至4.58亿元,实现归属于上市公司股东的净利润5024.18万元,同比增长346.70%

涂附磨具行业规模略有下降,公司营收逆势增长。

涂附磨具是指用粘结剂把磨料粘附在可挠曲的基体(布或纸等)上制成的磨具,其与砂轮、砂瓦、油石、磨头、研磨膏一起,构成了磨具的六大品种。

2017年,行业产值达到65.30亿元,创近年新高。

2018、2019年,受行业产量下滑的影响,行业总产值有所下降,分别为61.28亿元和59.23亿元。

在此背景下,公司涂附磨具产品仍实现了较为稳定增长,展现出了公司强大竞争力。金刚石工具市场规模庞大,公司内部整顿蓄势待发。

根据 QYResearch 数据,2019年全球金刚石工具市场总值达到了997亿元,预计2026年可以增长到1380亿元,年复合增长率为4.7%。

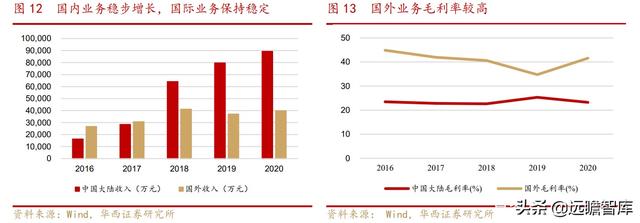

2020年,公司进一步精简组织体系,关停了长期亏损的韩国BST株式会社、美国NANO公司,并对其资产和业务进行了合并处理。

此外,2020年公司计提了部分海外客户约2000万元的信用减值准备,调整客户信用管理措施,完善内部考核体系,进一步控制了经营风险。

公司金刚石工具国际业务毛利率较高,达到了40%。

1.4.股权结构多元,管理层团队经验丰富

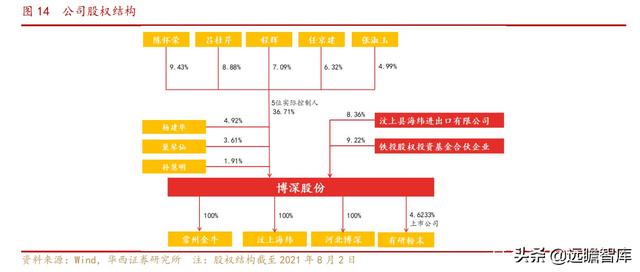

五大创始股东为实际控制人。陈怀荣先生直接控制公司9.43%的股份,为公司的控股股东。

公司实际控制人为陈怀荣、吕桂芹、程辉、任京建和张淑玉,五人为公司创始股东,目前合计持股比例为36.71%,股权集中度相对较高。

管理层和技术团队优秀。

公司经营负责人、主要管理者陈怀荣等具有丰富的工业机械行业经验和专业知识,并作为高级工程师在公司建设发展过程中提供了技术指导。

任京建、杨建华等高管,有多年的金刚石、研磨从业经验,积累了丰富的研发、生产管理经验。

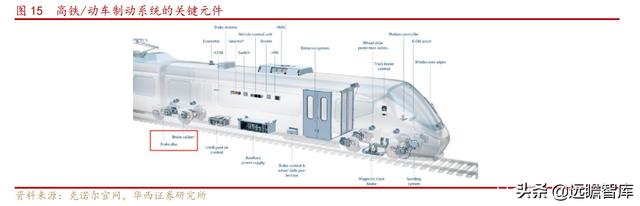

2、未来看点:高铁零部件进口替代空间巨大,“刹车片+制动盘”有望驱动成长

高铁刹车片(或称闸片)是固定在与车轮旋转的制动鼓或者制动盘上的摩擦材料,通过制动盘和刹车片之间的摩擦作用达到车辆减速的目的。

公司自2003年开始进行高铁刹车片相关研发,研发底蕴深厚。

2003年,公司与中国铁科院、石家庄铁道学院一起完成了“高速铁路车辆粉末冶金铜基制动摩擦片的研制”项目开发。

2017年7月,公司投资6131万元建设“轨道交通制动装置材料工程实验室”项目。

2019年5月,实验室项目的核心实验设备、国内首家民营企业独立引进的 1:1 制动摩擦实验台已投入使用,配建的智能化生产车间已完成建设,目前已具备年产8万片动车组刹车片生产能力,为公司动车组粉末冶金刹车片的产业化奠定了扎实基础。

刹车片需求缺口大,国产品牌有望崛起。

2020年6月28日,铁路部门发布招标公告,根据国铁集团发展和改革部2020年铁路发展计划,仅时速250公里CR300复兴号动车组就拟招标采购137组(8 辆编组)。结合国家高铁建设和发展规划,动车组车辆需求缺口还很大。

高铁刹车片属于耗材,一列动车组一年需更换刹车片约4次,每辆动车组需求数量约为20 片,测算得2020年刹车片总需求达到94.46万片,假设刹车片价格为3000元/片,则2020年市场规模预计能达到28.34亿元。

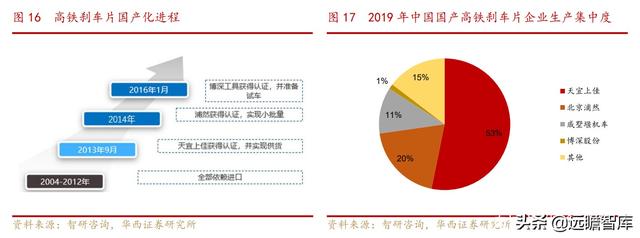

高铁刹车片在2012年前处于技术保护期,长期全部引进国外产品,存在较大进口替代空间。

目前,国产品牌正在积极占领市场,有望打破外资垄断局面。

近几年国内以天宜上佳、北京浦然和博深股份为代表的民营企业逐步进入高铁刹车片领域,其中天宜上佳在2013年9月拿到动车组7个车型5种型号刹车片CRCC铁路产品认证证书,浦然在2014年拿到CRCC认证证书。

2015年,博深股份已完成了高速列车刹车片1:1制动摩擦磨耗性能试验。

目前,公司已获CRCC时速300-350公里的CRH380B/BL/CL/3C、时速200-250公里的CRH5A/5E/5J/正式认证证书;

取得CRCC时速300-350公里的CRH2C-2、CRH380A(统)/AL(统)/AM/AN/AJ 型号闸片产品、适用“复兴号”动车组的时速200-250公里的CR300AF/CR300BF型号粉末冶金闸片产品、时速300-350公里的CR400AF/CR400BF型号粉末冶金闸片产品试用证,装车考核工作正在推进中。

生产准备方面,公司全自动的智能化生产线已建成,生产能力约80000片/年。

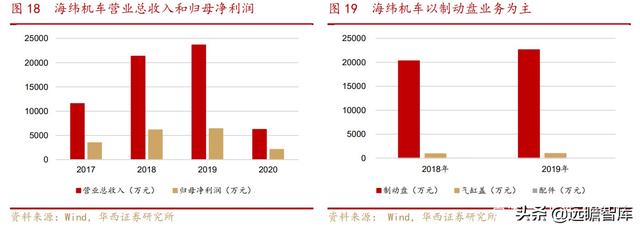

收购海纬机车,全面提高轨交零部件竞争力。

2020年8月,公司完成对海纬机车的股权收购,海纬机车成为公司全资子公司。

海纬机车是国内领先的动车组用制动盘供应商,主要产品包括各系列制动盘及内燃机车气缸盖。海纬机车现有25项制动盘相关专利,于2019年8月拿到CRCC证书。

海纬机车目前有四种主要产品,产量大,产销率高,2018年产销率达到91.94%,2019年达到81.26%。

海纬机车掌握铸造过程核心技术,制动盘经全面检测、1:1试验、装车运用、大批量应用,各项性能指标均达到国际先进水平。

公司在高铁闸片产品的基础上,增加了相互配合使用的高铁制动盘产品,从长期来看,能够有效提升公司竞争力。

制动盘具有较高的壁垒,海纬机车市占率较高。

行业准入门槛高,需要经过多项检测,因此,从具备制动盘样品生产能力到成为纵横机电等制动系统集成商的合格批量供货商,不仅有较高的技术壁垒,还需要较长的验证时间周期。

另一方面,下游客户要求高,更加愿意与经过多年产品安全运行的供应商合作。因而本行业形成了较高的行业准入门槛,行业集中度相对较高,市场竞争相对有序。

海纬机车是“复兴号”高铁制动盘的核心供应商,产品覆盖时速350公里、250公里、160公里、城际列车等型号的制动盘,产品各项性能指标均达到国际先进水平(部分产品供应地铁市场)。

根据公司公告,按高速列车动车组市场的“和谐号”、“复兴号”车型类别推算,海纬机车高铁制动盘市场份额在25%左右。

轨交业务营业收入和毛利率可观。合并海纬机车年度数据后,2020年公司轨交业务营业收入为6862.51万元,毛利率达44%,居于国内品牌前列。

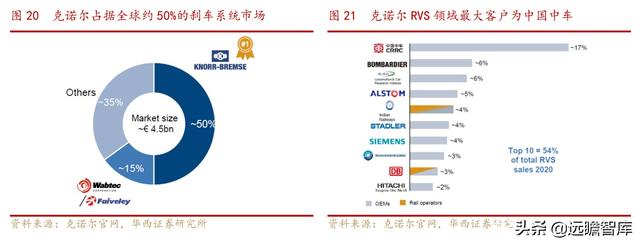

对标克诺尔,占领复兴号市场。

德国克诺尔集团是全球领先的轨道及商用车辆制动系统制造商,占据着全球高铁刹车系统约50%的市场份额,其最大客户为中国中车。

克诺尔在中国发展历久,根基深,早在1990年,克诺尔就开始为上海地铁供应制动系统。

克诺尔技术水平居世界领先,目前正在进行400-500km/h高速列车的制动测试。克诺尔主要供应存量列车约3000列的和谐号市场。

但随着我国经济内循环战略的推进、高铁零部件市场化程度的提高,在海纬制动盘技术领先、产品领先的优势引领下,竞争的同时或会合作。

3、盈利预测

假设 1:

公司涂附研磨业务稳步增长。假设2021-2023年每年增速均为20%,毛利率均为22%。

假设 2:

公司五金工具类业务经过内部整顿,未来有望迎来较快增长。假设2021-2023年增速分别为25%/30%/40%,毛利率每年均为37%。

假设 3:

2020年,受疫情影响,我国轨交建设大幅减缓,致使海纬机车营收大幅下降。

随着疫情消退及公司轨交装备零部件业务有望进一步实现进口替代,未来或实现高速增长。

假设2021-2023年增速分别为200%/35%/50%,毛利率分别为45%/46%/47%。

我们预计2021-2023年收入分别为16.71亿元、20.94亿元和27.45亿元,同比增速分别为29.3%、25.3%和31.1%;实现归母净利润分别为2.25亿元、2.85亿元和3.99亿元,同比增速分别为69.3%、26.8%、39.7%,对应 EPS 分别为0.41元、0.52元和0.73元。

4、风险提示

原材料涨价风险:

公司生产所需的原材料占产品总成本的60%以上,原材料的价格波动对公司盈利能力的持续性和稳定性有一定影响。

近几年,各类原材料价格上涨幅度较大,造成公司生产成本的上升。

原材料中的钢材、有色金属、原纸、坯布、磨料的市场价格呈现出随经济周期价格波动的特点,从而引起产品毛利率的波动。

轨交零部件业务进展不及预期:

公司刹车片验证推迟或失败,将会影响公司业绩。

疫情反复的风险:

疫情反复将会对公司各板块业务产生消极影响,从而影响公司业绩。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

作者:华西证券 俞能飞

报告原名:《传统业务稳扎稳打,高铁业务蓄势待发》

获取更多报告PDF版请登录【远瞻智库官网】或点击链接:「链接」

相关参考

建筑石英粉(高纯石英砂龙头,石英股份:矿源壁垒+提纯技术打造核心竞争力)

...司前身是1999年成立的江苏省连云港市东海县太平洋石英制品有限公司。2009年公司成功自主研发出高纯石英砂提纯技术,成为继尤尼明、挪威TQC之后全球第三家掌握高纯石英砂量产技术的企业。2012年光纤及半导体管棒研发成功,...

...LETEST试验软件自动求出抗拉强度、断裂韧性、抗弯强度、挠曲强度、弹性模量等试验参数。FL陶瓷三点弯曲强度试验机二、试验机执行标准:1、YY0716牙科陶瓷弯曲强度测试方法;2、GBT4741陶瓷材料抗弯强度试验方法

拉杆锻件(金雷股份:全球风电锻造主轴龙头,布局大兆瓦铸件打开成长空间)

...领域,铸造业务打开公司向上增长空间1.1、风电锻造主轴龙头,股权结构稳定创业十余载,打造全球锻造主轴龙头。金雷科技股份公司成立于2006年,总部位于山东济南,于2015年在创业板上市。公司是一家研发、生产和销售风力...

潜在市场是什么(光伏这一细分领域火了,龙头加码布局,潜在市场空间达千亿)

...涨超8%,秀强股份、海达股份、亚玛顿等纷纷走强。光伏龙头隆基股份加码BIPV业务近期,隆基股份收购森特股份股权,合力发展BIPV。3月5日,隆基股份公告拟协议转让现金收购森特股份27.25%的股权,交易完成后公司成为森特股份...

潜在市场是什么(光伏这一细分领域火了,龙头加码布局,潜在市场空间达千亿)

...涨超8%,秀强股份、海达股份、亚玛顿等纷纷走强。光伏龙头隆基股份加码BIPV业务近期,隆基股份收购森特股份股权,合力发展BIPV。3月5日,隆基股份公告拟协议转让现金收购森特股份27.25%的股权,交易完成后公司成为森特股份...

日立Hitachi电容(铝电解电容龙头,江海股份:布局新能源多产品协同发展)

...告出品方/分析师:财通证券张益敏)1公司介绍:铝电解龙头厂商,加码薄膜电容及超级电容1.1.基本概况:深耕铝电解电容经营历史悠久,横向拓展薄膜及超级电容国内电容器领跑者,产品主要包含铝电解电容器、薄膜电容与超...

成品法兰盘(恒润股份研究报告:风电法兰龙头,新布局迎来新起点)

...出品方/作者:国金证券,满在朋,胡竞楠)1、风电法兰龙头,业绩再创新起点1.1.大型环锻件供应商,风电法兰龙头企业公司成立于2003年,主营业务包括辗制环形锻件、锻制法兰及其他自由锻件、以及真空腔体及其配件,产品...

法拉电容器模组(江海股份研究报告:布局工业级三大电容,打造平台型高端龙头)

(报告出品方:国信证券)铝电解电容龙头,布局超级、薄膜电容专注铝电解电容60载,营收利润高增长公司从事电容器及其材料、仪器的研究开发、生产和销售,主要产品包括铝电解电容器(及核心材料)、薄膜电容器、超级...

法拉电容器模组(江海股份研究报告:布局工业级三大电容,打造平台型高端龙头)

(报告出品方:国信证券)铝电解电容龙头,布局超级、薄膜电容专注铝电解电容60载,营收利润高增长公司从事电容器及其材料、仪器的研究开发、生产和销售,主要产品包括铝电解电容器(及核心材料)、薄膜电容器、超级...

成都冷库品牌(干货2022年中国冷库行业龙头企业对比:冰轮环境PK雪人股份)

——原标题:干货!2022年中国冷库行业龙头企业对比:冰轮环境PK雪人股份谁在冷库领域更胜一筹?行业主要上市公司:冰轮环境(000811);雪人股份(002639);海容冷链(603187)等本文核心数据:冷库业务收入、冷库业务毛利率、冷库产...