按键粘接胶水(安达智能:扶摇直上,智能化新品&下游布局助力行业黑马)

Posted

篇首语:岁寒,然后知松柏之后凋也。本文由小常识网(cha138.com)小编为大家整理,主要介绍了按键粘接胶水(安达智能:扶摇直上,智能化新品&下游布局助力行业黑马)相关的知识,希望对你有一定的参考价值。

按键粘接胶水(安达智能:扶摇直上,智能化新品&下游布局助力行业黑马)

(报告出品方/分析师:天风证券 李鲁靖)

1. 公司简介:先进流体控制设备厂商,ADA组装机打造智能制造平台

1.1. “核心零部件研发+运动算法+整机结构设计”三层核心技术布局

公司定位国内领先的流体控制设备制造厂商。

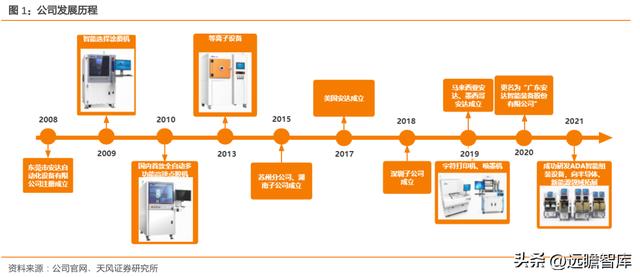

公司是国内较早从事流体控制设备研发和生产的企业,于2009年率先推出智能选择涂覆机、次年成功研发并推出“国内首款全自动多功能高速点胶机”,目前已形成核心零部件研发、运动算法和整机结构设计的三大核心技术布局。

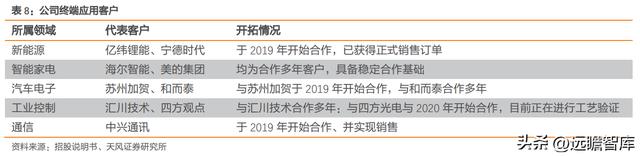

公司直接向苹果公司、歌尔股份、广达、比亚迪和立讯精密等头部信息产业品牌商和代理工厂提供智能制造设备、零配件和技术服务。于2021年被工信部列为“建议支持的国家专精特新‘小巨人’企业”,于2018年获中国专利优秀奖。

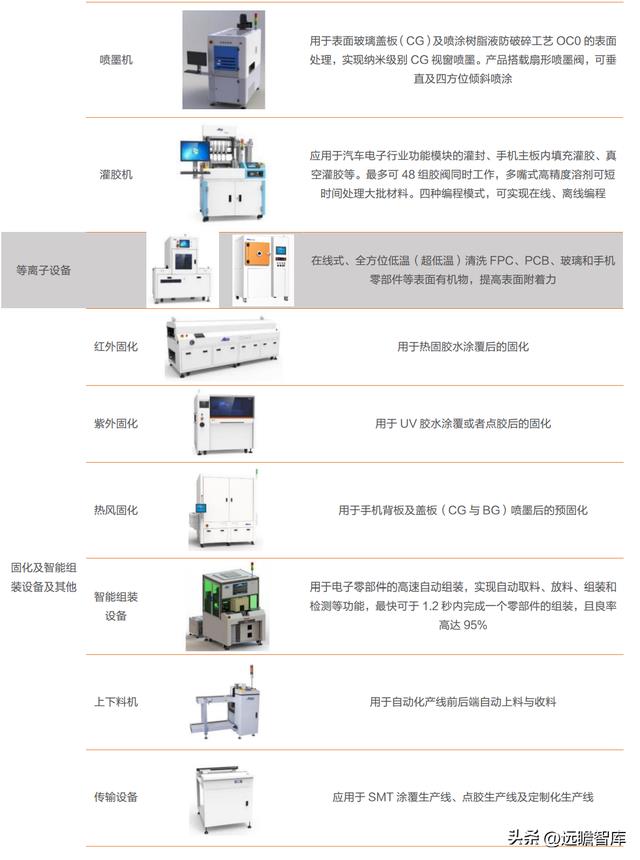

目前,公司主要业务为流体控制设备、等离子设备、固化及组装设备等智能制造设备的研 发、生产和销售。

公司的主要产品包括点胶机、涂覆机、等离子清洗机、固化炉和智能组装机等在内的多种智能制造装备,同时也为客户提供整线生产综合解决方案。产品应用广泛,覆盖的领域包括消费电子、汽车电子、新能源、智能家居和半导体等。

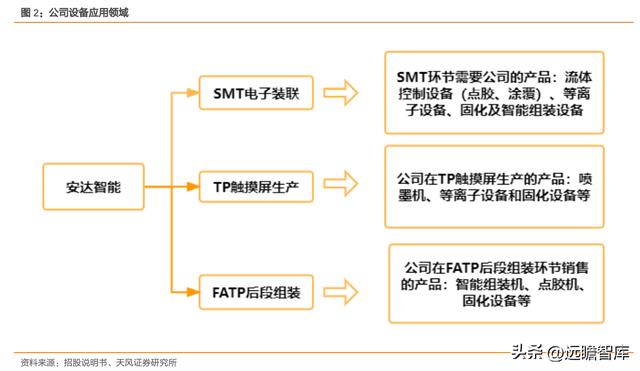

公司的产品主要运用于 SMT 电子装联、TP 触摸屏生产和 FATP 后段组装环节,应用下游行业覆盖手机、电子、可穿戴设备、汽车电子、智能家居等。

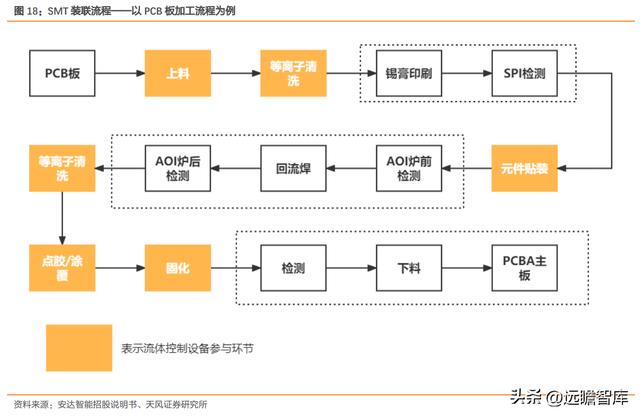

SMT 电子联装:即表面装贴技术,具有可加工小型化、高精度元器件等特点,已成为电子装联技术的主流技术。只要涉及PCB板、FPC等电子元器件组装的生产制造环节,均需使用 SMT 设备。公司生产的流体控制设备、等离子设备、固化及智能组装设备覆盖 PCB 板加工 SMT 工艺流程中超一半的工序环节。此外,由于产品工艺设计,单个电子产品在 SMT 工序中,可能需要经过多次点胶。

TP 触摸屏生产:TP 触摸屏由玻璃盖板、ITO 导电玻璃、柔性线路板等构成。广泛应用于包括手机、电脑、可穿戴设备在内的领域。公司设备可覆盖 TP 触摸屏生产中超一般以上的工序环节。

FATP 后段组装:指在完成电子产品主要部件生产后的进行的最后组装及测试过程。公司设备可应用于手机 FATP 中一半的工序环节。

此外,公司还将重点致力于未来有重大发展前景的新产品和新技术研发。

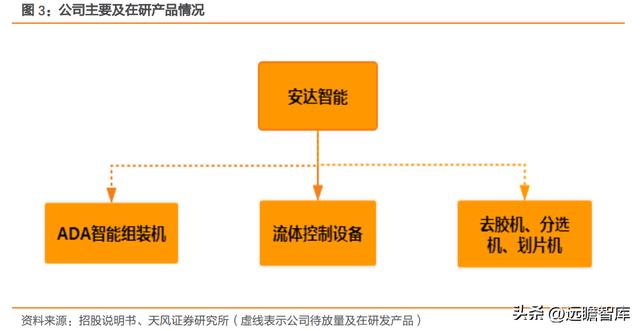

2021年成立安动半导体进军半导体行业,将研发中心建设项目投向科技创新领域,形成一系列产品和技术专利,正在研发的项目有针对半导体封装芯片测试后的 IC 分选机、激光划片机和去胶机,希望在未来 3-5 年内实现大规模应用。

同时,公司研发的 ADA 智能组装机是推进为客户提供智能制造整体解决方案战略的又一重大尝试,与现有核心技术的关系来看,ADA 智能组装机是对公司现有核心技术的进一步突破和集中应用。

1.2. 业绩总体趋势向好,产品毛利率远高于行业平均

公司业绩稳步增长,总体趋势向好。

公司营业收入和归母净利润呈增长趋势,营业收入由2018年的 4.48 亿元增长至2021年 6.28 亿元,年复合增长率为 11.94%,归母净利润由2018年的 1.31 亿元增长至2021年的 1.53 亿元,年复合增长率为 5.3%。

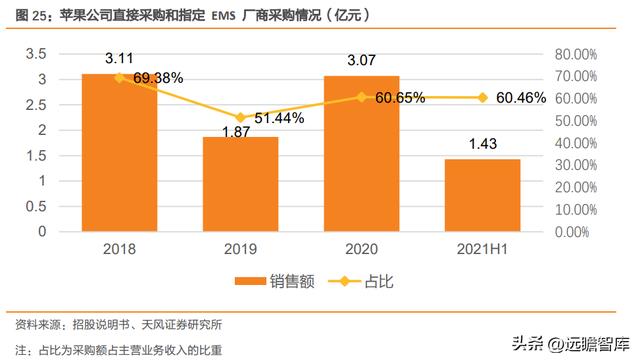

其中,除2019年营业收入及净利润有较大波动外,公司业绩总体呈稳步增长状态。2019年营业收入及净利润有明显下滑的主要原因是公司下游客户集中度较高,苹果公司直接采购和苹果公司指定 EMS 厂商采购金额占公司主营业务收入均在 50%以上甚至 60%左右,2019年苹果公司手机新增产能不及预期且新一代手机工艺变更幅度有限导致对公司占比最大的流体控制设备订单量下滑。

公司毛利率高于同行业平均值,现金流充足。

公司凭借优质的客户资源、核心零部件自研自产、产品模块化生产等优势以及相关产品先发优势,在整体水平上,公司毛利率水平高于同行业其他公司平均毛利率水平,基本维持在 60%以上水平。同时,得益于营收规模的增加,公司的现金流较为充足,2021年经营活动产生的现金流达 1.29 亿元。

图 6:2018-2021H1 公司及同行业平均毛利率

图 7:2019-2022Q1 经营现金流净额(百万元)

较高的销售、管理费用率保证对接情况。期间费用率基本稳定在35%左右,占比最高的为销售费用率。

销售费用率高于同行业平均水平是因为公司的销售人员不仅仅负责产品的销售,其中还包括了所有对产品的售后服务人员等。

因此,其销售费用率水平较高的主要原因有二:

一方面,为更好地开拓市场及服务客户,公司较为重视市场及售后人员配备,建立了完善且高效的售后服务体系和薪酬激励机制,从而导致销售费用中职工薪酬及售后维保费用较高;

另一方面,公司在多个国家和地区如美国、中国香港等地设有子公司,负责公司海外市场的开拓和维护,因此公司相应产生的销售人员薪酬、办公费、折旧摊销等费用较高。

2021年上半年公司的管理费用率、研发费用基本与行业平均水平持平。

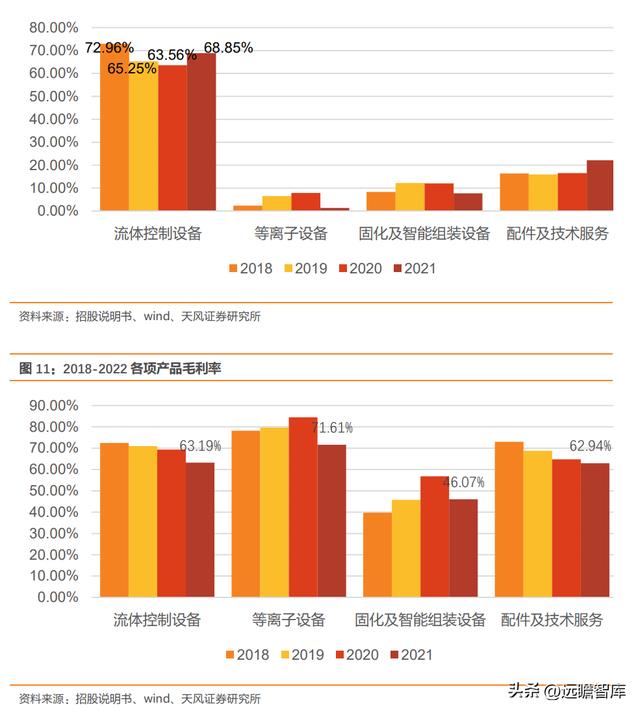

流体控制设备是公司的核心产品,产品毛利率普遍较高。

公司营收中占比最大的为流体控制设备,第二为与设备相关的配件销售及技术服务收入。流体控制设备、等离子设备、配件及技术服务的毛利率普遍较高,2018-2021年平均在 70%左右,固化及智能组装设备毛利率相对较低,但也维持在 40%-60%的较高水平。

图 10:2018-2022 各项产品营收占比

1.3. 股权结构稳定,激励计划调动核心员工积极性

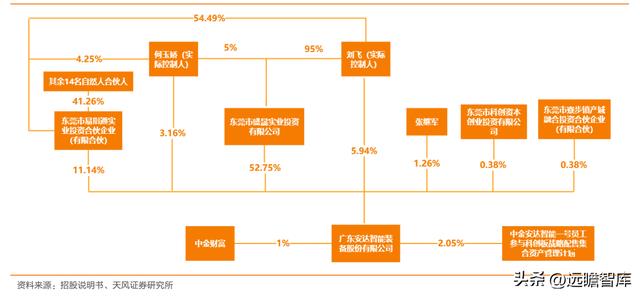

公司的实际控制人为刘飞、何玉娇夫妇,两人直接持有公司 9.1%的股份,并通过东莞盛晟、易指通间接控制公司 59.29%的股份,两人共直接或间接控制公司 68.39%的股份,股权结构比较稳定。

其中,董事长刘飞是公司核心技术人员之一,从2003年起从事电子专用设备制造业并于2016 年荣获东莞市科学技术进步奖,期间作为发明人协助公司获得专利合计 72 项,其中发明专利 11 项。

图 12:公司股权结构 (截止至2022年 8 月 1 号)

股权激励计划调动公司管理层及核心人员积极性,保证公司长远健康发展。

公司于2017年 4 月制定并通过了针对公司管理层、核心技术人员和业务骨干的《持股计划管理办法》。分三次实施股权激励计划。

2017年12月25日,公司实施第一次股权激励计划,授予副总经理陈园园、仓库部经理张红辉等 19 名员工共100.47万股,授予价格为 5.1 元/股。

2018年12月15日,公司实施第二次股权激励计划,授予副总经理陈园园、人力行政中心总监何华等 6 位员工股份10.59万股。

2020年5月5日,公司实施第三次股权激励计划,授予公司董事会秘书兼财务总监易伟桃3.53 万股,授予价位38.25元/股。

2. 精密流体控制设备行业,工艺精进和需求的双向驱动

2.1. 精密流体控制设备市场规模稳步提升

流体控制设备,是指通过运动算法与结构设计,实现对包括工业胶水在内的多种液体的精准控制,从而进行点胶、喷涂、灌胶等多种工艺加工。

流体控制设备主要包括点胶机、涂覆机、喷墨机和灌胶机等,可广泛应用于SMT电子装联、FATP 后段组装的点胶和 TP 触摸屏涂覆等工序。

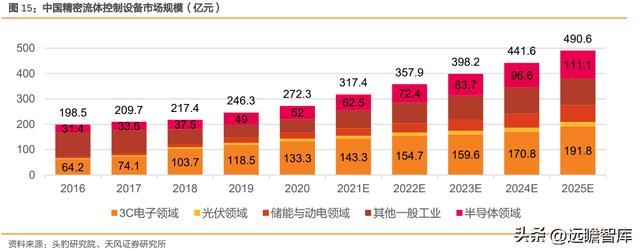

根据头豹研究院数据,2020年我国精密流体控制设备市场规模为 272.3 亿元,2025年预计上涨到 490.6 亿元,复合增长率为 12.5%。

从应用领域细分来看,2020年流体控制设备在 3C 电子领域的市场规模为 133.3 亿元,2025 年将达到 191.8 亿元,复合增长率为 7.55%。2020年流体控制设备在新能源光伏和电池领域的市场规模为33.6亿元,2025年将达到83.9 亿元,复合增长率为 20.08%。

点胶机是流体控制设备中最主要的产品,是对各种胶水等流体进行控制,点滴或涂覆于产品表面或产品内部的专用机器。点胶机作为电子产品 SMT 生产工序中的重要设备,其应用广泛,随着 PCBA 主板生产制程的不断复杂化、SMT 生产线所需要的设备数量不断增加,配备的点胶机数量也在不断上升。

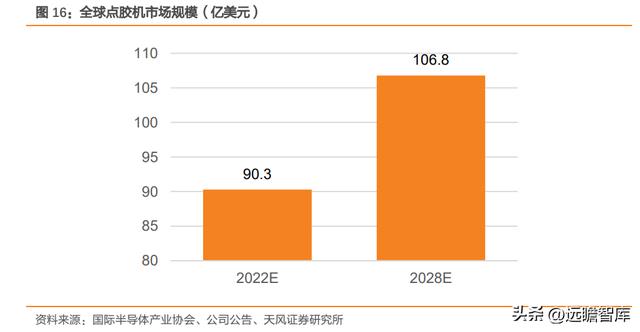

根据国际半导体产业协会的数据,2022年全球点胶机行业市场规模增长预测为 90.3 亿美元,其中亚太地区占比 53%,至2028年预测为 106.8 亿美元,点胶机有广阔的市场空间。

2.2. 可比公司发展情况及参数对比,安达智能产品对标国外龙头

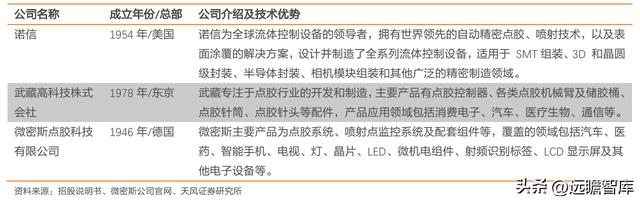

在公司发展进程上看国外公司较早地将压电驱动技术应用于精密流体控制领域,目前半导体制造、生命医疗等高端市场份额主要掌握在美国诺信、德国微密斯、费斯托和贺尔碧格等外资企业手中,这些企业技术实力雄厚,在高端应用领域具有先发优势和丰富的行业经验。

此外,国外厂商经过多年的发展,通过前瞻性布局新兴业务、横向拓展产品种类及合理的产业链并购,已在精密流体控制领域建立的较为完善的产品体系,市场认可度及客户黏性较强。

表 2:海外流控设备参与公司

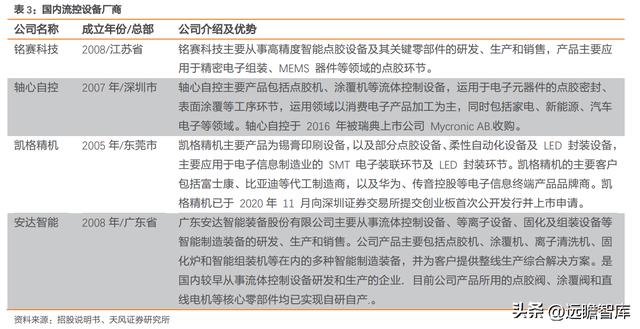

近些年,随着高端智能制造产业链由发达国家向发展中国家转移,在精密电子组装、MEMS 器件和 IC 封装工艺迭代升级的背景下,以上海盛普、铭赛科技、轴心自控、安达智能和高 凯技术等为代表的一众国内企业逐步实现流体控制设备产业链纵伸和核心零部件国产替代。

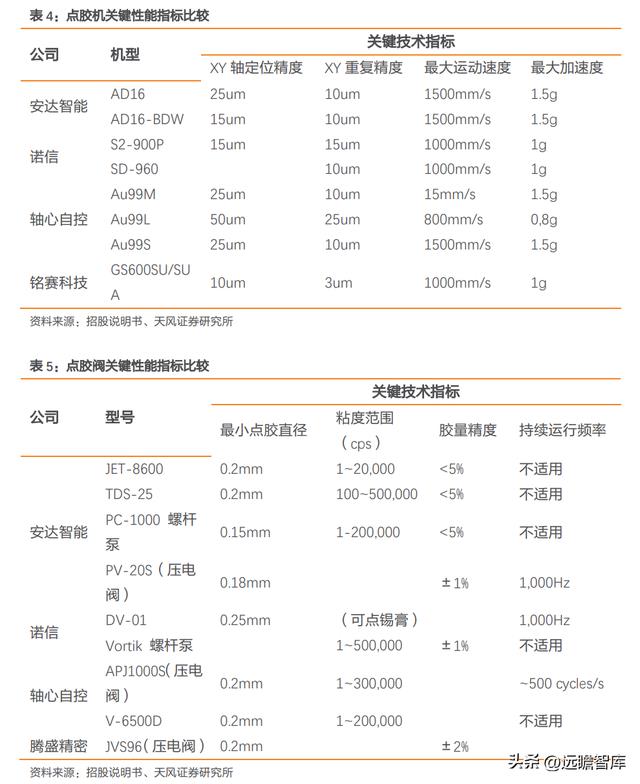

在公司产品参数上从点胶机构成及应用上来看,我们认为点胶机的关键参数包括 XY 轴定位精度,重复精度等,而作为点胶机上最重要的结构件——点胶阀,其最小点胶直径、胶量范围等参数的精细程度也直接影响到点胶机的产品性能。

定位精度指视觉成像系统将点胶头对准点胶位置的最大误差,该指标越小说明产品质量越好;重复点胶指在重复点胶过程中的平均精度偏差,该指标越小说明产品一致性程度越高;最小点胶量指点胶机喷射的每一点胶水的最小控制量,该指标越小说明控制能力越精细。

国内厂商如安达智能点胶机的定位精度可以达到 15um,与诺信公布的 S2-900P 点胶机 XY 轴定位精度一致,同样在重复精度方面,安达智能可以达到 10um 与诺信持平;在最大运动速度上,安达智能点胶机甚至相较于诺信更胜一筹,达到 1500mm/s,最大加速度 1.5g 优于诺信的 1g。

在点胶阀关键技术参数上,安达智能点胶阀最小点胶直径可达 0.15mm,相较于诺信的 DV-01 点胶阀 0.25mm 更胜一筹,但在胶量精度上,安达 PV-20S 可达±1%,与诺信 Vortik 螺杆泵持平。综上可以看出,在点胶机和点胶阀核心技术参数方面,安达智能已经可以和国外点胶机龙头诺信处在同一水平线上。

2.3. 工艺趋向精细化,下游 3C 消费电子拉升成长空间

2.3.1. 工艺段主要覆盖 SMT&FATP

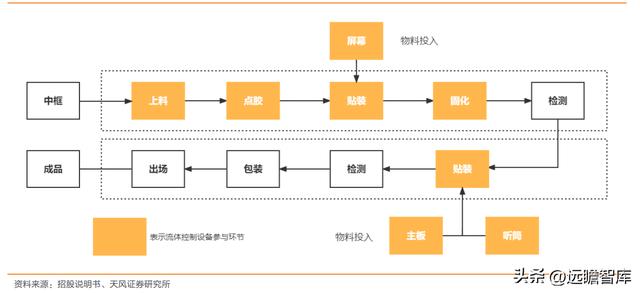

流体控制设备主要覆盖的工艺段包括 SMT 表面贴装,FATP 后段组装。FATP(后段组装)是指完成电子产品主要部件生产后,进行最后阶段组装及测试过程。因每一代电子产品的结构设计都会发生变化,该段工序的设备均需进行更新迭代和定制化的设计。

例如,当手机的摄像头模组增加,相对应的贴装设备、送料设备和视觉检测设备等均需根据摄像头数量及贴装位置变化等因素,进行设计和生产。FATP 后段组装相较于 SMT 工序而言标准化程度更低。

图 17:FATP 组装流程

SMT 即表面贴装技术,是电子装联技术的一种。

电子装联是指对电子元器件,如 PCB 板等实现装配和电气联通的制造过程,因此只要涉及 PCB 板、FPC 等电子元器件组装的生产制造环节,均需使用 SMT 设备,因此 SMT 设备市场空间较大。

SMT 工序流程包括锡膏印刷、贴装元件、点胶等环节,此外根据产品工艺设计,单个电子产品在 SMT 工序中,可能需要经过多次点胶或锡膏印刷,因此一条 SMT 生产线可能包含多台流体控制设备。

2.3.2. 应用层面重点覆盖 3C 消费电子

从下游 3C 电子领域来看,3C 电子设备指计算机、通讯、消费电子产品三类电子产品的简 称,主要有电脑、手机、只能穿戴设备等。3C 产品的消费属性明显,更新换代周期一般较 短,呈现出市场容量大、产业庞大、更换频繁的特点。随着 3C 电子行业的不断发展,3C 电子产品朝着更高集成化、精密化的方向发展。

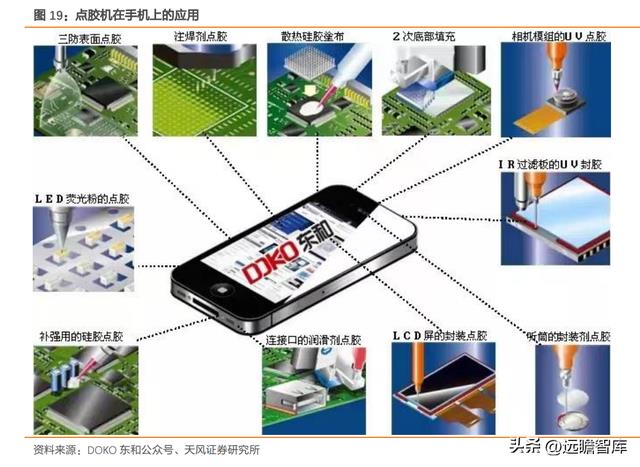

以手机为例,手机是 3C 行业的核心驱动力,其组成零部件将近 20 种,包括触摸屏、显示 面板、PCB、电池、摄像头等。

手机内部需要点胶的地方包括 1)手机主板的固定;2)塑料壳体的粘合;3)手机屏幕和边框的粘接;4)摄像头窗口的固定;5)侧按键粘接固定;6)充电和耳机插孔固定。

手机的装配和检测是 3C 行业自动化最被看好的环节,随着组装技术和工艺标准化程度的提高,精密流体控制设备例如焊锡、点胶在 3C 行业的应用程度会越来越大。

从国内数据来看,国家先后出台了一系列政策支出消费电子行业的发展,在政策的支持下, 消费电子行业获得了良好的发展机会,我国传统的消费电子已经逐步进入了成熟阶段。

华经情报网数据显示,2017年-2019年我国消费电子市场规模分别为 16120 亿元、16587亿 元和 17780 亿元。受到疫情影响,2020年市场规模稍有下降,2021年疫情好转,市场规模恢复到 18813 亿元,同比增长 4.42%。进入2022年,受到俄乌战争、部分地区疫情反复的影响,上半年消费电子的出货量有所下降。

下半年来看,随着疫情得到有效控制、涉疫地区复工复产,多地政府出台多项政策刺激需求,上半年压抑的需求有望在下半年得到释放。

根据中国信通院 CAICT 的数据及测算,按照手机出货总量等于 5G 加 4G 手机出货量来计算,2022年 6 月国内市场手机出货量为 2788 万部,同比增长 9.85%,实现今年首次同比增长。

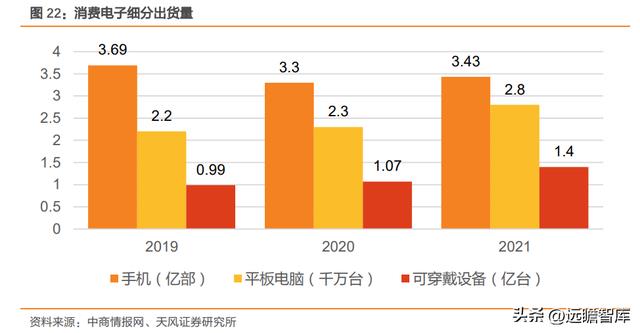

从消费电子类型细分来看,2019年我国手机、平板电脑、可穿戴设备的出货量分别为3.69亿部、2.20千万台、0.99亿台;2021年我国平板电脑和可穿戴设备增长至2.80千万台和1.40亿台,手机略有下降至 3.43 亿部。

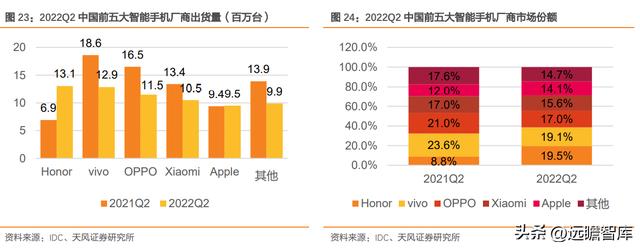

从消费电子品牌细分来看,2022年上半年国内智能市场低迷,但苹果出货量较为稳定,保 持小幅增长。根据国际数据公司(IDC),2022年整个上半年中国智能手机市场出货量约为 1.4 亿台,同比下降 14.4%,其中,Q2 出货量约为 6720 台,同比下降了 14.7%。

五大智能手机厂商多数出货量同比下降 20%-30%不等,苹果凭借着在“6.18”期间调整产品销售结构、优惠降价等方策略将 iphone13 打造成“爆款”,帮助苹果在市场大盘低迷的背景下,依然获取了同比 1.1%的正增长。

此外,在市场份额方面,苹果的市场份额由 2021Q2 的 12% 增加至2022Q2的14.1%,进一步扩大了产品的市占率。

3. 传统新兴业务双发力:拓展下游赛道+提高品牌认知度

3.1. 传统点胶、涂覆业务:对标诺信多元布局下游应用,果链非果链同步发展

3.1.1. 深度覆盖苹果产业链,非果链客户扩展初见成效

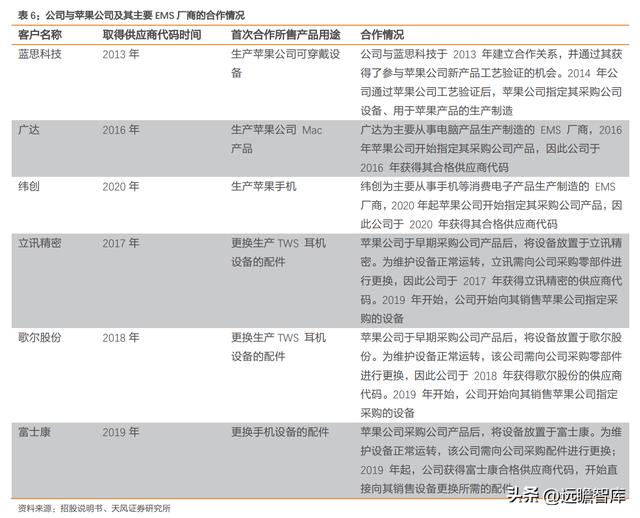

公司较早从事高端流体控制设备,并且实现了对苹果产业链的深度覆盖,在点胶机、涂覆机等流体控制设备领域享有较高的行业地位和声誉。

自2014年公司与苹果建立合作关系进入苹果产业链以来,公司深度参与苹果新产品的工艺验证项目并获得订单,公司的产品已覆盖应用于苹果手机、TWS耳机、电脑等多类型终端产品的生产制造,如公司的点胶机、组装机、清洗机、固化炉等。

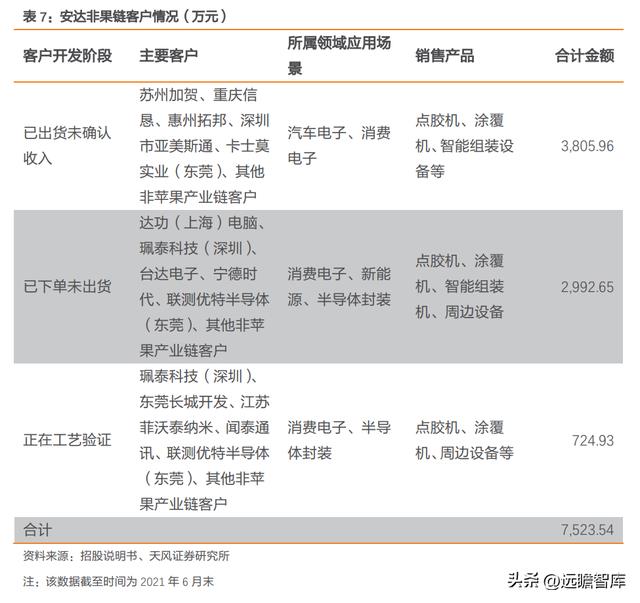

截止2021年 6 月,公司对非果链客户的业务开拓已初见成效。

目前,我们认为公司对非果链客户市场开拓力度有限的原因是公司的技术人员有限、客户开发资源不足,随着公司不断加大业务开发力度,已实现了对诸多非苹果产业链客户的覆盖,正在验证阶段的客户下单金额可能会高于正在工艺验证样机的金额,预计未来公司对非苹果链客户的销售规模有望会有进一步的上升。

3.1.2. 拓宽赛道实现终端市场多元化,积极海外发展提高品牌知名度

国际市占率较高的从事流体控制设备的诺信公司终端市场呈现多元化布局,下游应用领域广泛。

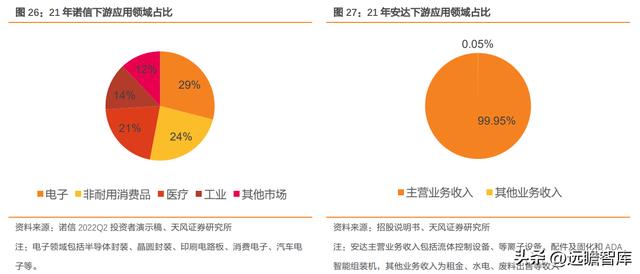

其主要的下游应用领域包括:电子、非耐用消费品、医疗、工业和其他市场,产品在电子行业的应用比重最大,占比29%,但电子部分除了消费电子外还包括半导体、汽车电子等。

作为全球流体控制设备的领导者,以及拥有世界领先的自动精密点胶喷射技术和表面涂覆的解决方案的设备厂商,诺信产品的下游应用领域较为多元,电子领域仅占所有下游应用领域的29%。而安达同样是从事流体控制设备的公司,其主营业务收入主要应用于消费电子领域,且主营业务收入占公司总收入高达99.95%,下游应用领域较为集中于消费电子。

因此,对标诺信,公司作为国内主要从事流体控制设备制造的厂商,生产的设备下游主要集中于消费电子领域,未来公司有望通过拓宽产品赛道、布局新兴业务的方式来扩大市场规模、扩充业务边界。

公司业务外延之势初显。

公司以产业发展趋势为导向,将半导体等高端电子信息制造业作为未来重点拓展的应用领域,并加大了对汽车电子和新能源等领域的拓展力度。目前,公司已积累了一批优质的客户,覆盖了除消费电子外多个终端应用领域。

2021 年 10 月,公司成立全资子公司——安动半导体,专注于半导体封装及前制程设备的研发、生产和销售。

此外,公司研发中心下设半导体部专门从事半导体设备核心技术研发工作。

公司涉足半导体行业的产品有 AD16-BDW 半导体智能精密点胶系统,该产品可用于关于半导体产品封装点胶,包括 IC 点围坝胶、封装、零件包裹、芯片底填等,X/Y 的重复精度可达 0.005mm 精度,最大移动速度可达 1300mm/s,最大加速度 1.5G。

产品可满足半导体加工洁净度要求,附带洁净送风单元,采用双层往复式上下料方式,并搭配 AOI 检测及定位功能及激光高度检测系统,实现整机精度检验。

此外,公司的真空等离子清洗机和常压等离子清洗机可用于清洗半导体引线支架等表面有机物,提高产品表面附着力,从而提升产品可靠度。

半导体是公司未来3-5年的重点新技术投入方向,公司通过进一步优化智能制造装备技术, 满足半导体生产制造的工艺需求,并基于成熟的点胶和等离子相关技术,优先研发可用于半导体后段封装环节所需设备。

公司已于2017年研发出一种半导体盖板贴合机及一种用于半导体贴膜的贴合机,为满足半导体封装环节精度和洁净度要求的精密加工的双轴点胶设备也处于研发阶段,有望达到行业领先水平、实现技术创新。

诺信公司的产品不仅覆盖芯片封装工序,也应用于晶圆级的封装工序。

在晶圆的封装工序过程中,诺信的 ASYMTEK 可进行晶圆底填、MARCH 可进行晶圆清洗等,在最后的芯片封装工序段中,诺信的产品应用于芯片装片、引线键合等环节。

对标诺信,安达目前优先研发用于芯片封装工序的智能制造设备,未来可逐步向如晶圆封装等更多半导体生产工序环节延伸。

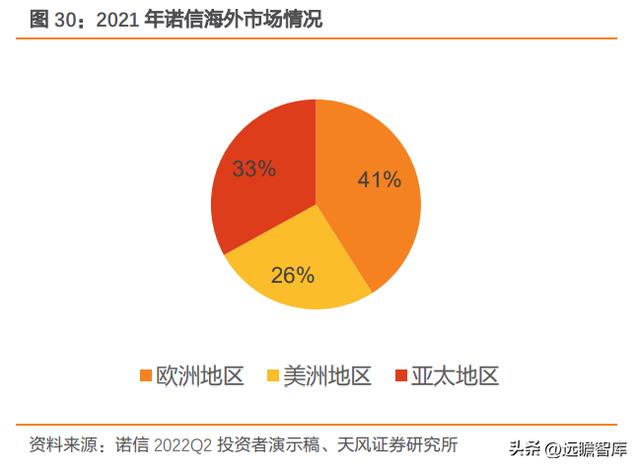

诺信公司的另一持续增长力为积极布局海外市场,提高品牌的认知度。

诺信的海外市场包括欧洲和亚太地区,2021年除美洲外的销售额占比达到67%,产品直接销售到 35 个国家,业务覆盖孟加拉、丹麦、卢森堡、马其顿等多个国家和地区。

2019年,安达提高了线下参展的数量,并且将参会地点由国内拓展到了美国、德国、泰国等多个国家和地区来提高公司品牌的国际认知度和品牌影响力。

此外,公司已在美国、墨西哥、马来西亚建立全资子公司,并配备了有丰富经验的人员,以加强海外市场的拓展和运营能力。

未来公司还将继续在海外市场扩展业务。对标诺信的发展历程,主动扩展海外市场的业务是诺信持续不断发展的一主要驱动力,我们认为不断地拓宽海外市场或将是安达未来发展的一大新方向。

3.2. 新兴产品:ADA 智能平台打造智能制造,去胶、分选机突破技术新领域

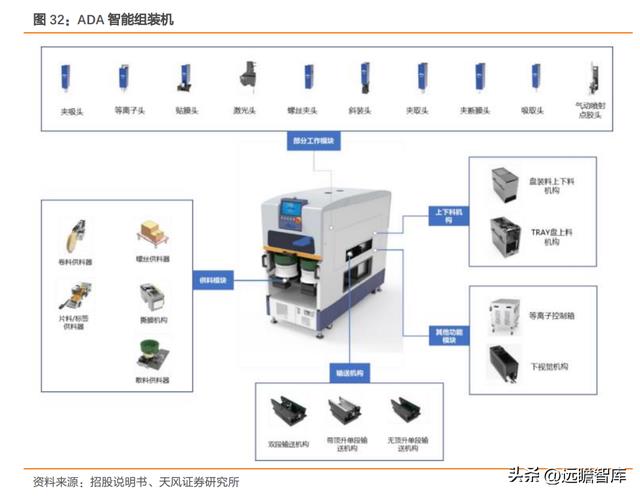

国内首创 ADA 智能平台,可实现真正的智能制造。

ADA 智能组装机的运动轴可加载不同的工作模块,同时搭载多种上下料模块、物料输送模块等,从而完成点胶、涂覆、组装、等离子清洗、锁螺丝功能。同一设备更换运动轴的工作模块即可覆盖多道加工工序,拉通工序前后段,实现“给什么工具和物料干什么活”,使换线转产更为灵活。真正同时集小型化、模块化、通用化、平台化、柔性化和智能化于一身。

ADA 智能组装机是公司为客户提供智能制造整体解决方案的重要凸显。

创新性地解决消费电子制造业因工序环节冗杂、需购买多种电子专用设备,或因工艺更新换代需频繁更换设备的行业痛点。

ADA 智能组装机主要应用于消费电子产品的 FATP 段组装生产,是公司对现有主营业务的升级和优化,亦是公司推进为客户提供智能制造整体解决方案战略的重大尝试,未来有望成为公司 FATP 工序段实现市场份额扩展的重要产品。

公司持续开展 ADA 设备的研发工作,截至2021年 6 月在研产品包括 ADA 智能组装机、微型智能组装机、ADA 组装机的自动化软件平台。公司已实现 ADA 平台的行业案例包括 ADA 手机组装线、手机 TP 屏组装线体以及车载空调控制器组装线。

以手机 TP 屏组装线体 ADA 智能平台为例,实现指纹模组压合机、等离子清洗剂、撕膜机等多产品一体化的智能平台。

图 33:ADA 智能平台-手机 TP 屏组装线体

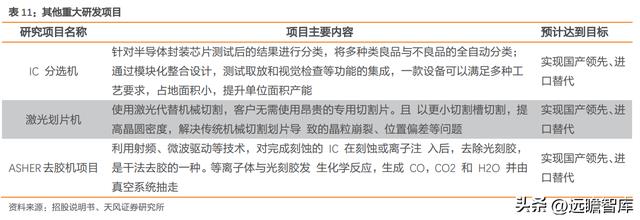

此外,公司通过开展 IC 分选机、ASHER 去胶机等重大研发项目,实现在半导体领域除点 胶、涂覆外的技术突破和积累。

4. 盈利预测

公司目前的主要业务为流体控制设备、配件及技术服务、等离子设备、固化及其他设备和其他业务,我们根据公司产品结构、历史业绩及市场空间情况做出估计:

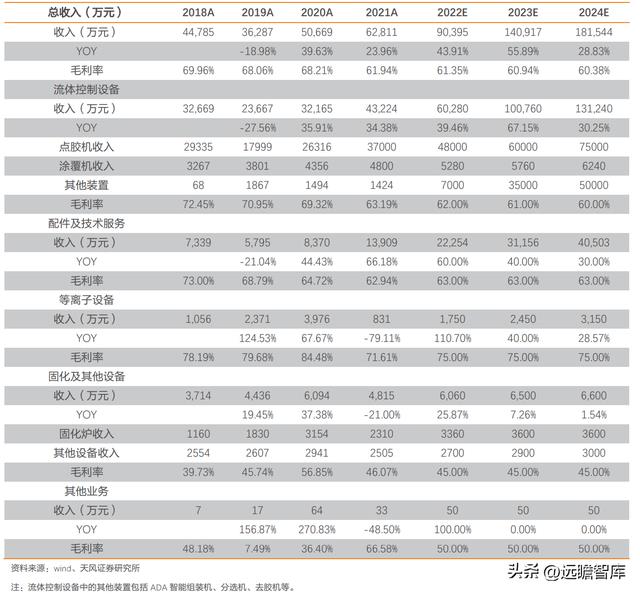

1)流体控制设备:点胶机产品部分零部件外发后可以增加现有产能,同时将 ADA 设备和去胶机及分选机等半导体设备计入该项目中,我们预计22-24年收入分别为6.03、10.08、13.12 亿元,综合毛利润分别为3.74、6.15、7.87亿元。

2)配件及技术服务业务:由于考虑到设备保质期一般为两年,除了升级改造费用外,质保期过后存在一定的设备零部件购买需求,我们预计22-24年这部分业务收入分别为2.23、3.12、4.05亿元,综合毛利分别为1.40、1.96、2.55亿元。

3)等离子设备:我们认为公司半导体领域开发后,等离子设备销售数量或将稳步提升,因此预测22-24年收入分别为 0.18、0.25、0.32 亿元。

4)固化及其他设备:我们预测未来这部分收入22-24年分别为0.61、0.65、0.66亿元。

5)其他业务收入:其他收入主要包括租金、水电、废料出售等收入,预计收入在22年有小幅增长后维持不变,22-24年均为 50 万元。

基于此,我们预计2022-2024年公司营业收入分别为9.04亿、14.09亿、18.15亿,YOY为43.91%、55.89%、28.83%;归母净利润分别为2.04亿、3.36亿、4.40亿,YOY分别为33.38%、64.81%、31.04%。

表 12:业绩测算(万元)

根据公司主营业务,我们选取同为果链企业、立足于 FATP 组装段的设备公司博众精工作为可比公司;考虑到公司下游向半导体设备领域拓展,布局去胶机、分选机,所以选取半导体设备公司长川科技作为对比公司;选用同为SMT&精密电子组装&半导体封装检测领域的快克股份、华天科技作为可比公司;选用与公司业务结构相似,涉足消费电子领域的赛腾股份作为可比公司。2022年可比公司 PE 平均值为33.37X。

我们看好公司未来 ADA 智能组装机的发展以及流体控制设备应用赛道的拓展潜力,因而选择2022年 33.37X 作为目标估值,目标市值68.01亿元,对应目标价为84.16元。

5. 风险提示

1、对苹果产业链依赖的风险:

18-21H1,苹果公司直接采购和苹果公司指定 EMS 厂商采 购的金额占公司主营业务收入的比例分别为 69.38%、51.44%、60.65%和 60.46%,均在 50% 以上。公司存在对苹果产业链依赖的倾向,苹果公司及其 EMS 厂商对智能制造装备的采购 需求还将继续对公司经营业绩产生重大影响。

2、下游需求周期波动导致的风险:

智能制造装备技术已趋于成熟,设备的使用周期达 3-5 年,当新发布产品的部分生产工序设计的工艺变动幅度不大时,下游客户对设备的采购需求可能会相对低迷,对公司的业绩造成风险。

3、行业内部竞争风险:

智能制造设备行业是一个快速变化发展的行业,现有竞争者和潜在竞争者数量较多,若未来公司不能保持技术的先进性或未能准确预测市场动态,尤其是如果苹果公司及其 EMS 厂商引入了新的设备供应商,公司存在被其他同类供应商代替同时市场份额下降的风险。

4、产品验证周期较长风险:

公司即将进入的半导体行业芯片封装领域对设备的验证周期较长,可能需要 1 年左右甚至更长时间的验证时间,因此验证是否能够通过也会影响短期的业绩情况。

5、短期股价波动风险:

该股为次新股,流通股本较少,存在短期内股价大幅波动风险。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

相关参考

...,去螺丝化发展,在组装过程中有一些就要使用胶水进行粘接了,比如壳体粘接就需要用到PUR热熔胶胶水了,PUR热熔胶胶水在电子产品中的应用也越来越多,PUR热熔胶胶水已经逐渐适应了众多产品。那么电子PUR热熔胶胶水可以粘...

...,去螺丝化发展,在组装过程中有一些就要使用胶水进行粘接了,比如壳体粘接就需要用到PUR热熔胶胶水了,PUR热熔胶胶水在电子产品中的应用也越来越多,PUR热熔胶胶水已经逐渐适应了众多产品。那么电子PUR热熔胶胶水可以粘...

智能学生证(智能电子学生证新品发布背后,洞察奇果物联的产品升级逻辑)

...,持续引领产品的方向。以无屏电子学生证为例,产品在按键设计上,充分考虑到落地过程中用户的误拨现象,新一代电子学生通过按键

快克850a热风枪(4月6日新股688125安达智能申购分析)

688125安达智能。发行价60.55。总市值36.7。pe24.02估值合理。但是考虑产品销售主要销售给苹果公司和苹果相关公司,且在今年1月和2月总体国内手机下滑31.7%的情况下。手机产业链今年上半年业绩不容乐观。且安达智能发行价60.55...

流体控制(安达智能董秘回复:点胶机所在的流体控制设备市场空间非常大 公司主要定位于高端流体应用场景)

安达智能(688125)05月25日在投资者关系平台上答复了投资者关心的问题。投资者:点胶机22年为90.3亿美元,安达国内第一但市占率很低,什么原因有什么举措呢?安达智能董秘:尊敬的投资者您好!目前,安达智能是国内A股首家...

流体控制(安达智能董秘回复:点胶机所在的流体控制设备市场空间非常大 公司主要定位于高端流体应用场景)

安达智能(688125)05月25日在投资者关系平台上答复了投资者关心的问题。投资者:点胶机22年为90.3亿美元,安达国内第一但市占率很低,什么原因有什么举措呢?安达智能董秘:尊敬的投资者您好!目前,安达智能是国内A股首家...

点胶机厂(安达智能董秘回复:点胶机所在的流体控制设备市场空间非常大 公司主要定位于高端流体应用场景)

安达智能(688125)05月25日在投资者关系平台上答复了投资者关心的问题。投资者:点胶机22年为90.3亿美元,安达国内第一但市占率很低,什么原因有什么举措呢?安达智能董秘:尊敬的投资者您好!目前,安达智能是国内A股首家...

点胶机厂(安达智能董秘回复:点胶机所在的流体控制设备市场空间非常大 公司主要定位于高端流体应用场景)

安达智能(688125)05月25日在投资者关系平台上答复了投资者关心的问题。投资者:点胶机22年为90.3亿美元,安达国内第一但市占率很低,什么原因有什么举措呢?安达智能董秘:尊敬的投资者您好!目前,安达智能是国内A股首家...

武藏点胶设备(流体控制设备制造商,安达智能:ADA 智能平台打开第二增长极)

(报告出品方/分析师:山西证券叶中正杨晶晶)1.国内领先的流体控制设备制造商,ADA智能平台有望贡献新增长点1.1以高端流体控制设备为核心、覆盖多道工序公司是国内较早从事流体控制设备研发和生产的企业,并于2010年成...

...自动点胶机的定义1、自动点胶机用途分为填充、点滴、粘接、灌注、涂层、密封,所以点胶机又称自动灌胶机、自动涂胶机、自动打胶机、自动注胶机、自动滴胶机等,是专门对流体进行控制,并将流体点滴、涂覆、灌封于产...