批全铜龙头(市场爆炒新技术:光伏电镀铜VDI技术龙头估值还有多大空间)

Posted

篇首语:观书散遗帙,探古穷至妙。本文由小常识网(cha138.com)小编为大家整理,主要介绍了批全铜龙头(市场爆炒新技术:光伏电镀铜VDI技术龙头估值还有多大空间)相关的知识,希望对你有一定的参考价值。

批全铜龙头(市场爆炒新技术:光伏电镀铜VDI技术龙头估值还有多大空间)

核心要点:

1)电镀铜的优势:电池转换效率的提升和节约银浆成本。

2)电镀铜设备:电镀铜设备可兼容异质结、Topcon,只要用铜电镀一定有图形转移技术,一定会买曝光机、油墨印刷机等。只要用铜电镀,就绕不开芯碁微装的曝光机,只有曝 光机能做图形影像。

3)电镀铜设备布局厂商:曝光机主要是芯碁微装,现在隆基和通威在用芯碁微装的曝光机。曝光机的设备价值占电镀铜设备的 50-60%,是电镀铜设备中价值量占比最大的环节,每 GW 价值量估计在 3000-5000 万,可能达 5500 万。电镀机包括东威、捷得宝等。

光伏异质结铜电镀行业情况电镀铜的优势主要是性能提升和成本节约:

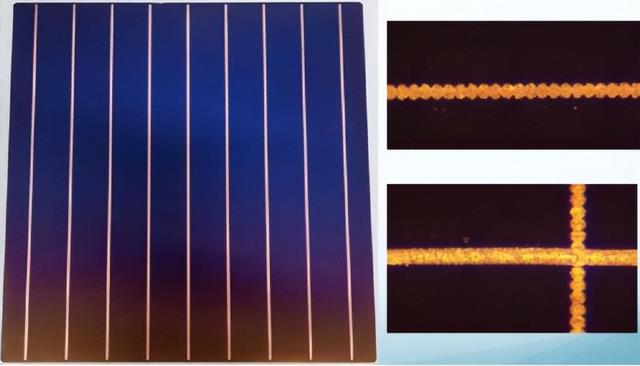

1)铜电镀取代银浆就是把格栅的线路做的更细,现在线宽线距基本可以做到 10以内,原来丝网印刷基本是 20。线宽线距尺寸越小,越能提高电池的转换效率,大概能提 升 20%以上是一个目标。

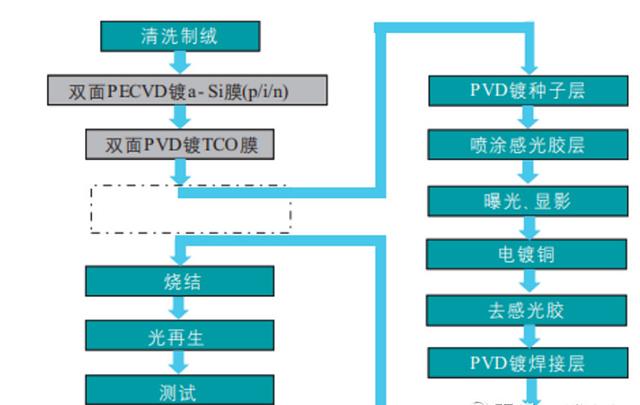

2)可以节约银浆,银浆成本比较高。印刷银浆的厚度基本要达到 90以上。异质结电镀铜的主要工序:前面的两道工艺制绒和 PVD 溅射,是没有变的。增加的工艺是用曝光机替代丝网印刷机和烤箱。

工艺方面,复杂性是丝印设备的10倍,异质结电镀铜的主要工序:前面的两道工艺制绒和PVD溅射,是没有变的。增加的工艺是用曝光机替代丝网印刷机和烤箱。

具体分为图形化和金属化两个环节:

(1)图形化:先使用PVD设备做一层铜的种子层,然后使用油墨印刷机(掩膜一体机)的湿膜法制作掩膜。在经过掩膜一体机的印刷、烘干、曝光处理后,在感光胶或光刻胶上的图形可以通过显影的方法显现出来,即图形化工艺。

(2)金属化:首先完成铜的沉积(电镀铜),然后使用不同的抗氧化方法进行处理(电镀锌或使用抗氧化剂制作保护层)。最后去掉之前的掩膜、铜种子层,露出原本的ITO。然后做表面处理,比如文字、标签或者组装玻璃,这是一整道工序,即完成铜电镀的所有过程。

这两个环节的难度都不是一般的高,工艺的复杂程度直接影响的就是良率,导致无法量产,形成规模。按标准的最大尺寸,最后制作一个太阳能电池板需要72块正方形板拼接完成,1GWh的片子一般约等于8000-10000片。用迈为的丝网印刷,一台机器基本就可以做8000-10000片,这在水平电镀上是很难完成的。水平电镀导致效率降低、投资额加大。做的最好的也就2500-3000个片子,1GWh就按3台来说,一台预算1000万,三台就要3000万,而一台丝网印刷机不可能3000万。这就是效率产能上的差异。

铜电镀在实现零银耗时需依赖曝光机将铜种子层上感光胶上的图形曝光显影,而后才能实现在特定图形上进行铜沉积,即镀铜。曝光机与电镀机设备价值量较大,2022年分别为5000万/GW、3000万/GW,丝网印刷设备约4000万/GW,假设2030年铜电镀在N型电池产能中的渗透率为24.5%,曝光机与电镀机设备价格下降至3300万/GW、2000万/GW,2030年其设备市场规模分别为13.64亿元、8.19亿元

根据《中国光伏产业发展路线图》(2021年版),预计2030年TOPCon电池工艺和HJT电池工艺合计占比有望过半,成为电池片领域的主要工艺路线,N型电池正在接替P型电池成为下一代主流技术。“去银化”一直是光伏行业长远发展的必经之路,而且TOPCon、HJT都是双面电池,电池的上下电极均需要使用银浆,银浆用量相比P型的PERC还有增加。同时,HJT电池使用的低温银浆为保证导电性,其银含量高于高温银浆,因此银浆消耗量更大。

加上低温银浆主要依赖日本进口,价格显著高于高温银浆。而IBC电池由于特殊的电池设计结构,银浆用量也会提升。根据CPIA数据,银浆成本占HJT电池非硅成本的59%;2021年HJT、TOPCon电池双面银浆消耗量较PERC电池分别高出93.6、48.7mg/片。

HJT电池单瓦成本比TOPCon高约一毛钱,其中单单银浆部分,HJT电池的单瓦成本就比TOPCon电池高了8分。银浆占HJT电池成本20%左右,非硅成本的40%左右。银浆是HJT电池降本空间最大、最关键的部分,而电镀铜就是“去银化”的终极路线。

因此,电镀铜是2023年从0-1的新技术领域,很大概率有炒作的机会,值得关注,相关个股:

HJT降低成本主要途径之一是电镀铜,即用铜代替银来降低成本。电镀铜有两个核心工艺:图形化和电镀。

1、图形化设备:迈为股份、苏大维格 (光刻路线);芯基微装、天准科技 (激光路线);帝尔激光 (激光开槽)

2、电镀化设备:东威科技(同时也是纳电池设备)、罗伯特科等公司

3、海源复材和捷得宝合作铜栅线,广信材料生产光伏感光胶可作为掩膜材料用于电镀铜工艺。

后面有个股的重点价值说明。

重点说说罗伯特科的突破

罗博特科独创的VDI电镀铜技术,可以达到14000片的效率,是东威的近2倍,良率更高,电镀更均匀等优势,这些在专利里可以查到,最关键的是VDI可以解决铜电镀工艺问题,这就真的既有效率大幅提升,又可以大幅降本了。公司过去两年亏损,今年首次盈利3000w,实实在在的困境反转预期,并且今年有可能重启斐控泰克收购,斐控泰克作为半导体封测设备提供商,在目前国产替代浪潮下,半导体设备重要性不言而喻,一旦收购成功将再度提升公司估值。

补一下前几天说过的罗博特科机构调研信息,参加调研的机构总数大约是155家。

1. 公司在光伏电池自动化设备领域一直保持着行业领先的市场占有率。

2. 公司采取“清洁能源+泛半导体”双轮驱动的发展战略,泛半导体业务将为公司打造第二增长曲线。看来半导体跨国收购还没死心。

3. 市场上现有的铜电镀方案均存在尺寸太大、产能太低、价格太贵的问题。此处请注意公司用了个“均”字,把所有竞争对手一网打尽了。

4. 公司的方案在满足客户技术指标要求的前提下提高产能,降低成本,减小占地面积,解决行业痛点。此处请注意最后这六个字。

5. 公司独创的方案和其他铜电镀方案相比,具有占地面积大幅降低(请注意“大幅”两字),铜电镀设备对电力、市水或纯水的需求以及排水排气这些指标方面相比其它方案均有较大的优势。这一段简单说来就是:占地少,省电,省水,环保。

6. 在同一套设备上做相应的改动,就能满足客户不同的产能需求,从而降低生产成本,提高生产效率。也就是说,满足客户个性化产能需求的时候很easy,成本不高效率高。

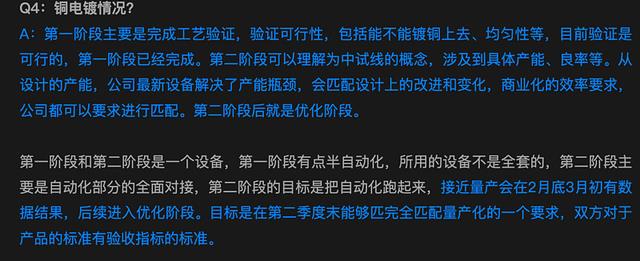

7. 12月底前,已向客户交付了首台具有完全自主知识产权的新型异质结电池铜电镀设备。目前该设备已经在客户端完成了第一阶段的验证,验证的结果甚至超出了公司的预期。

8. 预计可以在2月底或3月初顺利进行第二阶段验证,与自动化设备全面对接,收集整线跑通数据结果。待相关验证均顺利通过后,将进入必要的方案优化环节。

9. 公司将加快推进该业务领域的量产化进程,争取早日为公司贡献业绩,后续会持续披露该业务板块的进展情况

罗博特科VDI铜电镀设备价值测算

东威科技(SH688700)给国电投验证的是最新的第三代铜电镀设备,效率为8000片/小时(垂直连续电镀技术),单台铜电镀设备4000w~5000w,净利率20%。

罗博特科(SZ300757)给国电投验证的是独创的VDI铜电镀设备,效率为14000片/小时(双面电镀),良率高,效率高,电镀均匀,占地面积是竞品的一半(东威)

简单做个测算(对标东威):只看效率,萝卜是东威的1.75倍,理论上单台设备价格7000w~8700w,假设不考虑VDI良率等优势,假设萝卜为了获取铜电镀市场打价格战,保守取6000w每台,净利率20%(对标东威)计算,单台净利润为1200w。

萝卜单台铜电镀设备可满足0.6GW产能,简单换算可知1GW产能需要1.66台铜电镀设备,对应净利润1992w,简单点按照2000w计算吧。

再看未来HJT产能规划:

经SMM统计,预计到2022年底,我国HJT投产产能合计为10.8GW,2023、2024年HJT新增规划投产分别为61.8GW,45.2GW。若按照规划全部达产后,2023年HJT产能将达到68.7GW,2024年HJT产能将达到113.9GW。

再继续保守计算下,只考虑新增产能,不考虑已有产能的更新换代等需求,同时2023年主要是验证和中试,量产应该要到24年,就按照24年新增产能45.2GW计算:

若全部产能全部使用铜电镀,且萝卜独占市场份额,则24年铜电镀设备的净利润:9亿

若30%产能(13GW)使用铜电镀,且萝卜占30%市场份额,则24年铜电镀设备的净利润:0.8亿

一般前沿技术的设备端估值都给的高,参考京山轻机75pe,东威95pe,给萝卜80pe计算,铜电镀设备这部分24年的估值大概为64亿,萝卜目前市值70亿,差不多相当于再造一个萝卜。

以上均为保守计算,且没考虑钙钛矿的新增量,而一般来说,23年一旦国电投的中试符合预期,也就正式标志着铜电镀量产的开始,只会有越来越多的HJT玩家使用铜电镀技术,一旦规模量产,铜电镀带来的整体降本效应还会更明显,市场也会往25年甚至更远的时间点来打满预期。

目前萝卜跟国电投的第一阶段验证已经圆满完成,各项数据符合预期甚至超预期,公司对第二阶段验证充满信心,国电投也很满意。

后面重点关注第二阶段:跟各个自动化设备的联合调试的进展情况,不出意外也是顺利完成。

再下一步就是中试线(大概7月份左右),一般到这里就是中试线的量产,会生产多台设备,这部分应该是可以计入23年收入的。

风险点:

1. 第二阶段或者中试不达预期

2. HJT量产进度不达预期

3. 竞争对手生产了比VDI更牛逼的铜电镀设备

海源复材(设备端,和苏州捷得宝合作)

【中泰机械】海源复材突破电镀铜技术,巩固核心竞争力

事件:12月18日,海源复材已突破电镀铜技术,中试效果良好,有望成为业内首家应用电镀铜工艺的光伏企业。

电镀铜降本增效明显,公司有望率先量产。电镀铜是一种非接触式电极金属化技术,通过电解方法沉积铜制作铜栅线,相比低温银浆成本节约50%,效率提升0.3%。公司规划第一条电镀铜产线于2022年底进设备,于2023年具备产业化能力,于2024年规模化量产,布局进度有望领先业内。

顺应行业发展趋势,拟定增募投N型光伏电池项目。N型电池是未来光伏行业主要发展方向,目前国内TOPCon与HJT已有产能超40GW、在建产能超110GW、规划产能超240GW,未来扩产将不断超预期。公司顺应行业发展趋势,于11月拟定增9.58亿元用于建设2.7GW N型光伏电池等项目,提升产能与盈利水平。

技术优势明显,一体化布局可期。公司将导入微晶硅、铜制程及TCO导电玻璃等技术,同步发展HJT与TOPCon技术,形成复合式电池结构,技术业内领先。公司2.7GW N型光伏电池项目建设完成后,有望结合其1.375GW组件产能形成垂直一体化布局,规模效益显著。技术优势、一体化布局及产能扩张将构筑公司核心竞争力,驱动公司加速成长。

芯碁微装(设备端,LDI激光直写设备厂商)

【德邦电子】芯碁微装近期重要更新

目前公司正在全力发货,预计Q4比Q3环比大幅提升!

光伏:

1、曝光机壁垒很高,解析电路精度要求15um,对位精度10um左右。国内能做到10-15um的只有芯碁一家。国内某整线设备厂此前坚持自研,但目前开始主动和芯碁对接。

2、目前芯碁设备PV3000单轨3000片/小时,结构修改成双轨6000片/小时。PV8000研发中,整体生产效率大幅提升,未来媲美主流丝网印刷方案。

3、23H2预计有GW级别电镀铜产线,1GW需要10台左右,行业进度超预期。

4、核心零部件DMD芯片全球只有TI在做,由于是通用产品供货风险不大。目前公司DMD芯片库存6个月提升至一年以上。长期在研究非DMD方案,直接用激光。

PCB+泛半导体:

1、载板22年预计4000万+收入,23年预计翻倍。国内只有芯碁在做,国内载板客户都在对接中,预计23H2有量产收入。

2、PCB板块国内市场40-60亿,其中国外设备占比55%(其中奥宝占比30%),芯碁市占率15%(国内最大),未来国产替代空间仍然巨大。

3、23年主要走高端进口替代,中低端替代传统设备实现增长。芯碁是国内唯一能提供PCB全等级供货的厂商,目前打包出售效果显著,国产替代优势明显!

广信材料(材料端,感光油墨提供商)

在光伏材料领域,公司非常看好光伏行业的发展和其中新材料的发展机会,基于公司多年来在PCB、平板显示、半导体等领域感光材料的积累和近年来在光伏领域材料研发进展,公司成立了光伏材料事业部重点开发光伏感光胶、光伏绝缘胶等多种光伏领域新应用材料,不断强化研发能力拓展新的应用领域,特别是技术革新中提供新材料解决方案的能力。

光伏材料是公司根据下游光伏市场技术革新的需求提供的材料解决方案,并根据下游用户需求定制开发及配合工艺快速迭代,在此领域拥有一定的先发优势及工艺积累优势,未来市场前景可期,将成为公司新的利润增长点。目前,公司光伏绝缘胶产品已经在某光伏头部企业实现销售。

公司光伏感光胶主要开发应用于光伏电镀铜新工艺中做掩膜材料,电镀铜工艺通过替代银浆工艺彻底解决未来HJT等需要大量使用银浆的新电池技术推广卡脖子问题,可以大幅降低制造成本。

目前为止,采用电镀铜工艺的:HJT电池厂家有8家,TOPCON厂家有4家,全部是2023年量产,届时,对光伏感光胶的需求降指数级增长。11月共被机构调研9次,创下A股历史,所以,广信材料即将迎来爆发行情

苏大维格跨界关注

半导体领域,上海微电子是国产光刻机中军国家队,苏大维格在光刻机关键器件方面,公司向上海微电子提供了其半导体领域投影式光刻机用的定位光栅部件。

明后年是光伏铜电镀元年,公司还能提供应用于 IC 芯片投影式光刻机的核心部件定位光栅尺产品,并在积极拓展光刻机设备在太阳能光伏电池铜电镀方案图形化方面的应用。

公司还能提供应用于IC芯片投影式光刻机的核心部件定位光栅尺产品,并在积极拓展光刻机设备在太阳能光伏电池铜电镀方案图形化方面的应用。

以微纳光学技术为核心切入光伏铜电镀+激光转印设备, 公司掩膜板+曝光方案比LDI方案效率更高,理论效率可以做到LDI方案的两倍,同时精度能够满足电镀的要求。曝光机为铜电镀价值量最高的设备,HJT设备龙头公司明年中试线将采用掩膜曝光方案,成立合资公司深度合作,单GW价值量超过3000万,激光转印设备同步推进,公司激光转印设备进展不慢于帝尔激光,且纳米压延技术精度更高,可将栅线做得更为整齐;目前在润阳进行中试,激光转印设备大概6000万/GW

工艺目前存在的问题:铜栅线脱栅/氧化

原来制绒后溅射,再丝网印刷,把银浆用网板铺上,然后把银浆刮掉,之后再进烤箱加固使其结合力更好,这是物理型的制作工艺,是没有问题的。但是铜电镀会出现结合力问题,整个格栅可能某个区域会脱栅。因为制绒之后需要磁控溅射,需要走很多化学流程,走曝光机要进蓝光区域,无声时间很长,有温差问题。

此外,出来之后需要显影,显影液需要在磁控溅射那一层铜上过一遍,显影液不干净会残留有机物,这个有机物没法用常规方法处理,因为溅射上的铜最后只有1μm,如果把中间的介质层咬断,最后镀层镀不上也就无法导电。这层铜很容易被氧化,走到水平电镀制程的时候可能某个区域就氧化了,镀的格栅结合就不好,可能在高负荷工作的时候炸开。

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。

— END —

先赞后看,养成习惯

免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除

相关参考

感光油涂布机(光伏电镀铜行业分析:即将开启产业化进程,从0到1设备商率先受益)

(报告出品方/作者:东吴证券,周尔双,刘晓旭)1.电镀铜助力HJT降本增效,产业化进程即将进入加速期1.1.HJT亟需降低银浆成本,电镀铜为HJT独有的降本方式HJT降本为规模扩产关键,银浆降本为重要手段。2021年以来电池技术路...

无锡覆铜板分切刀(PCB电镀设备龙头,东威科技:复合铜箔产业化,开启新成长曲线)

...广发证券代川朱宇航范方舟)一、东威科技:PCB电镀设备龙头,围绕工艺拓场景(一)立足PCB电镀设备,围绕电镀工艺拓展锂电镀膜、光伏镀铜设备东威科技是PCB电镀设备龙头,围绕电镀铜工艺,拓展锂电和光伏镀铜设备。公司...

昆山丝印器材(依托电镀设备实现横纵向延伸,东威科技:受益锂电复合铜箔产业化)

...现横纵向延伸,拓展锂电、光伏领域迎新增长极1.1.电镀龙头设备商,拓展光伏、锂电新领域东威科技依托电镀设备实现横纵向延伸,拓展锂电、光伏领域迎第二增长曲线。东威为垂直连续电镀设备龙头,横向拓宽下游应用领域...

水龙头哪个牌子好用又(水龙头是不锈钢的好还是全铜的好呢?哪个更物美价廉呢?)

...金——水龙头。水龙头的材质一般可分为五种:不锈钢、全铜、塑料、合金、陶瓷,下面我们来具体了解一下。不锈钢水龙头,这种材质的水龙头优点是耐酸碱、耐腐蚀、不含铅,不污染水源,缺点是技术还不是很成熟,而且含...

抗电镀油墨(从东威科技的暴涨,看HJT铜电镀降本的可行性多少)

HJT产业化阻力:光伏银浆成本高昂HJT效率改进难抵光伏辅材银浆成本高。银浆是HJT光伏电池的关键原材料,是由高纯度(99%)的银粉、玻璃氧化物、有机材料等所组成的机械混合物的粘稠状浆料,应用在HJT电池生产的最后一步主...

水龙头热水管和冷水管的区别(水龙头是不锈钢的好还是全铜的好呢?哪个更物美价廉呢?)

...金——水龙头。水龙头的材质一般可分为五种:不锈钢、全铜、塑料、合金、陶瓷,下面我们来具体了解一下。不锈钢水龙头,这种材质的水龙头优点是耐酸碱、耐腐蚀、不含铅,不污染水源,缺点是技术还不是很成熟,而且含...

有机玻璃印刷便宜(光伏银浆龙头,聚和材料:市场需求稳中向上,国产替代加速演绎)

...:光伏银浆领先供应商1.1.深耕银浆材料多年,终成行业龙头公司是专业从事新型电子浆料研发、生产、销售的高新技术企业,自成立以来,始终专注于新材料、新能源产业。目前公司主要产品为太阳能电池用正面银浆。公司构...

水龙头铜芯和不锈钢芯哪个好(全铜和不锈钢水龙头哪种好,两种材质水龙头的优缺点分析)

...造成水资源的浪费。市场上水龙头的材质有许多种,比如全铜水龙头、不锈钢水龙头等等,不同材质的水龙头有不同的特点,那全铜和不锈钢水龙头哪种好呢?全铜和不锈钢水龙头有什么区别呢?下面随齐家小编一起来了解下全铜...

水龙头买哪种材质的好(水龙头材质种类有哪些?沈阳家居装修该如何选择水龙头?)

...看看沈阳装修网分享知识吧。水龙头材质种类有哪些一、全铜水龙头全铜水龙头的质量优劣主要看其本身铜含量以及其工艺水平,若水龙头是采用全铜精制的,而且表面还经过镀铬处理,那么其水龙头的光泽度就会很高,并且其...

气液分离网(隆基股份氢能新动作:于西安再设一家新材料公司,自建电镀、化镀线项目)

...曹恩惠上海报道11月16日,21世纪经济报道记者获悉,光伏龙头企业隆基股份(601012.SH)的氢能业务近期又有新动作。据启信宝提供的信息,今年9月下旬,隆基股份已设立西安隆基氢能新材料有限公司(下称隆基氢能新材料),...