扎啤加工机器(乐惠国际研究报告:啤酒设备龙头发力精酿蓝海,二次增长腾飞在即)

Posted

篇首语:只有那些精神愉快的人,知识才像荷花花瓣似得舒展开来。本文由小常识网(cha138.com)小编为大家整理,主要介绍了扎啤加工机器(乐惠国际研究报告:啤酒设备龙头发力精酿蓝海,二次增长腾飞在即)相关的知识,希望对你有一定的参考价值。

扎啤加工机器(乐惠国际研究报告:啤酒设备龙头发力精酿蓝海,二次增长腾飞在即)

(报告出品方/作者:财通证券,刘洋、李跃博、佘炜超)

1 公司简介: 国际领先的啤酒设备供应商

1.1 深耕啤酒酿造及包装设备,探索下游精酿啤酒消费打造第二增长曲 线

乐惠国际是啤酒设备领域的领先供应商,具备业内稀缺的整厂交钥匙能力。公司 成立于 1991 年,主营啤酒酿造设备,先后扩展啤酒包装、精酿设备等产线和技术。 2014 年,公司实现了啤酒装备的全产品供应线供应,成为全球少数能够提供整厂 交钥匙服务的供应商之一。同时,公司开始积极布局海外,先后在埃塞俄比亚、 印度、墨西哥等国家成立子公司。2021 年,公司成立泸州乐惠润达智能装备,切 入白酒智能酿造领域并获得五粮液、泸州老窖等客户在内的相应订单。 纵向拓展切入精酿啤酒消费行业,打开二次增长空间。2018 年,公司启动了宁波 大目湾精酿啤酒服务平台项目,开始探索下游精酿啤酒消费。2021 年,公司合作 华与华正式推出“鲜啤 30 公里”自有品牌,推广“酒厂越近越新鲜”的啤酒消费价值 观,对应实施“百城百厂”的战略规划。公司试水上海、杭州市场,已取得消费者 高度认可。截至目前,公司佘山、宁波、沈阳、长沙工厂已逐步投产,武汉工厂 进入规划建厂状态。鲜啤啤酒作为啤酒市场新蓝海,有望为公司带来第二增长曲 线。

公司产品矩阵包括啤酒设备产品线、无菌灌装设备、白酒设备线及鲜啤产品。 啤酒设备产品线:公司啤酒设备业务可分为单机设备、整厂交钥匙服务及 其他过程服务,设备产品覆盖啤酒酿造的原料处理、糖化、发酵、过滤及 包装,可提供从工艺设计、设备制造到安装调试的交钥匙服务。 ➢无菌灌装(包装)设备:公司无菌灌装设备可应用于啤酒、乳品、饮料, 适用玻璃瓶、易拉罐、PET 瓶等各类包装材料,此外还涉及生化医药、食 品、新能源等领域的生物发酵罐、无菌罐/超洁净罐等产品。 白酒设备:公司在白酒智能酿造设备、白酒灌装设备取得突破,具备从技 术、产品到市场开发的全产业链优势。 鲜啤业务:公司鲜啤产品涵盖德式小麦、皮尔森、美式 IPA 等多种风味, 目前已通过打酒站&小酒馆、餐饮门店、连锁商超、线上电商等多种渠道 销售。

1.2 股权结构稳定,创始人掌握控制权

创始人掌握公司主要控制权,股权较为集中。公司创始人赖云来与黄粤宁先生为 一致行动人,分别担任公司董事长、公司副董事长/总经理,两位直接持有公司股 权 10.49%/10.48%,通过宁波乐惠投资控股有限公司间接持有股权 9.72%/9.72%, 分别合计持有 20.21%/20.20%,是公司实控人。

管理层经验丰富,15 人中有 10 人具备酿酒设备专业背景。董事长赖云来先生硕 士毕业于北大光华管理学院,深耕酿酒设备行业 30 余年。副董/总经理黄粤宁先 生硕士毕业于华南理工酿酒专业,目前担任公司鲜啤项目的产品经理。

1.3 收入保持稳健,业务扩张势头向好

营收较为稳定,白酒业务营收已逐步释放。公司自 2017 年上市,到 2021 年营收 5 年复合增长 4.4%至 9.79 亿元,整体表现较为稳健。归母净利率波动较大,主要 原因为:2018 年公司加大海外扩张,销售费用、薪酬及咨询费、商誉减值准备、 存货跌价增加;2019 年德国子公司破产;2021 年德国仲裁案及精酿业务拓展。 2022 年前三季度,公司实现营收 12.43 亿元,同比增长 70.26%,主要系白酒酿造 及灌装设备的订单兑现,以及鲜啤业务放量带来的营收增量;实现归母净利润 0.52 亿元,同比下降 22.04%,主要系业务扩张以及疫情所致的海外项目执行成本上升、 本期销售和在手订单增长导致的应收账款、坏账减值准备增加。

从业务结构看,酿酒及相关设备贡献当前最大营收占比。2022 年上半年公司啤酒、 白酒酿造及相关设备合计实现营业收入 7.49 亿元,当期占比 79.21%。其中,啤酒 酿造及相关设备实现营收 3.95 亿元,同比增长 6.46%,白酒酿造及相关设备为公 司 2021 年新增业务,取得重大订单,2022 年上半年兑现收入 3.54 亿元。无菌灌 装设备、其他生物过程装备分别实现营收 0.81、0.94 亿元,占比 8.58%、9.95%。 公司另一大新业务精酿啤酒已取得一定进展,上半年实现营收 0.2 亿元。 从销售区域来看,公司重视业务出海,海外营收占据较大比重。公司海外业务以 啤酒装备销售为主,目前已拥有覆盖亚非拉等新兴国家市场的海外销售及服务体 系。2021 年海外业务实现营收 5.34 亿元,同比增长 22.76%,占总营收 53.98%, 国内业务实现营收 4.52 亿元,同比增长 10.42%。2022 年公司将继续开拓亚洲、 南美以及非洲市场。

主营业务毛利率较为稳定,2021 年有所下滑。2022 年上半年公司综合毛利率为 15.23%,同比下降 14.06pcts。分业务来看,2021 年,公司啤酒酿造及相关设备、 无菌灌装设备、其他生物过程设备分别实现毛利率 23.87%/21.41%/32.31%,同比 -10.09/-4.66/+12.06pcts。分销售地区来看,2021 年,公司海外、国内业务分别实 现毛利 1.3/1.02 亿元,毛利率 24.4%/22.52%,同比-16.17/+4.08pcts。公司毛利率 下滑主要系拓展毛利率较低的白酒设备业务,以及跨境运费提升所致的营业成本 增加所致。公司精酿啤酒业务当前处于前期铺设阶段,未来规模化后其较高的毛 利率有望为公司盈利能力带来提升。

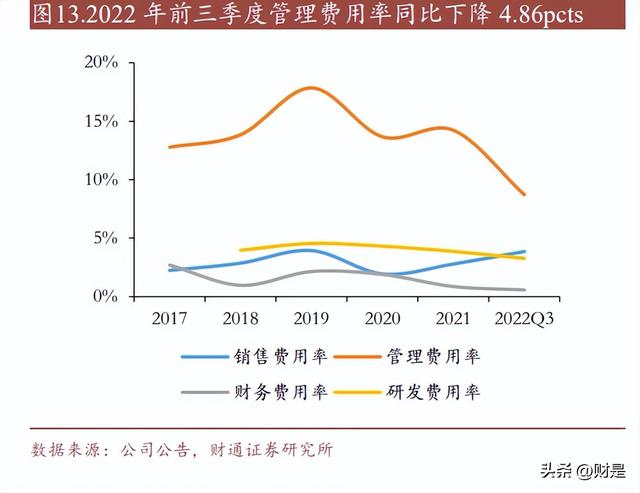

管理费用改善有所成效,净利率波动较大。公司管理费用率较高,自推行阿米巴 管理改革提升效率及原德国子公司 Finnah 不再并表后有所改善,2022 年前三季 度公司整体期间费用率为 16.4%,同比下降 4.55pcts。净利率方面,2019 年德国子 公司破产后足额计提资产减值准备导致净利率为负,2022 年前三季度公司净利率 为 3.98%,同比下降 5.19pcts,主要系毛利率下降和精酿啤酒的业务拓展投入所致。

2 啤酒消费升级进行时,精酿有望打开千亿市场

2.1 啤酒呈现高端化趋势,精酿成为行业发展新方向

我国啤酒产销量下行趋稳。2013 年以前,我国啤酒行业规模快速扩张,产量、销 量均来到峰值,产量达 4982.79 万吨,销量达 5058.22 万吨。随着人口红利消失, 啤酒消费主力人群增速放缓,我国啤酒产销量开始步入下行通道,并于 2021 年逐渐趋稳,2021 年产销量分别为 3562.4 万吨、4436.11 万吨,2013 年-2021 年产销 量 CAGR 分别为-4.11%/-1.63%。

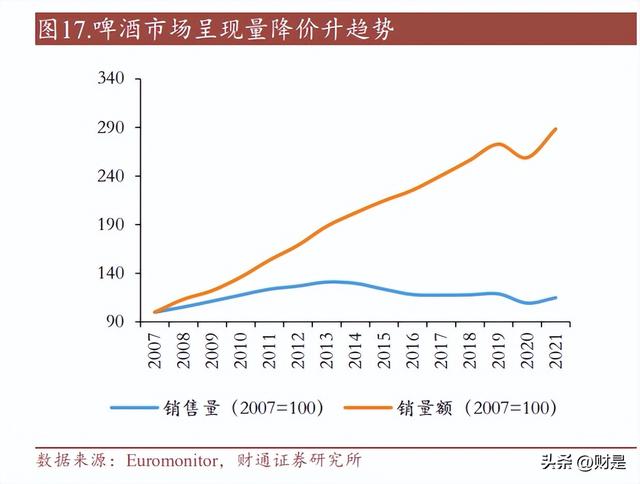

行业来到存量竞争阶段,啤酒呈现高端化趋势。从销售端数据来看,我国啤酒销 售额仍在持续走高,销量与销售额 K 型分化,呈现量降价升的趋势。啤酒行业竞 争开始从扩大规模转变为结构转型,通过产品精细化、高端化获取消费者青睐。 从啤酒销售结构来看,10 元以上价位的高端啤酒市场份额正在逐步提升, 2015 年占比 24.6%,到 2021 年已增长至 35.9%;4-8 元价位啤酒正逐步升维;4 元以下 产品未来预计进一步收缩。

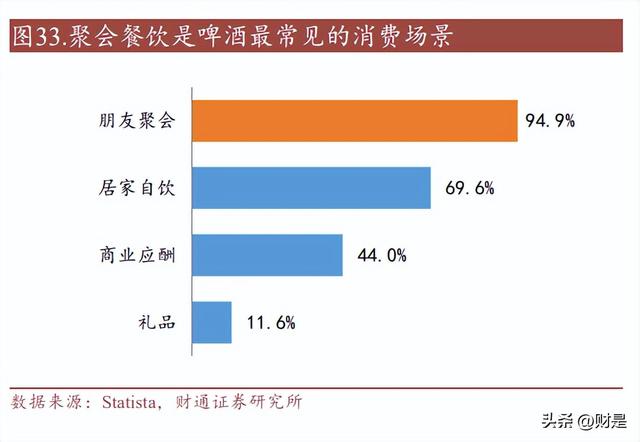

口味代替价格,成为啤酒消费首要驱动因素。随着居民人均收入持续提升,我国 已步入消费个性化和社会化阶段。根据《2022 天猫啤酒消费趋势白皮书》显示, 2021 年我国啤酒消费者的价格接受度已较为宽容,33.45%的消费者表示在购买啤 酒时“不太关心价格,只关心好不好喝”,67%认为啤酒的口味、类型是消费啤酒最 重要的驱动因素。在不同价格段的啤酒销售情况上,8-12 元价位的超高端及以上 啤酒有较为出色表现,销售金额增速超越中(0-3 元)、低端(3-5 元)啤酒产品。

精酿啤酒风格多样,品质优于工业啤酒,是高端啤酒的重要细分赛道。除了麦芽、 啤酒花、酵母和水之外,精酿啤酒不添加任何其他淀粉材料代替麦芽,通过操作 难度更高的艾尔工艺酿造,使啤酒口感更为浓烈,酒体饱满。此外,精酿啤酒可 以通过啤酒花、酵母等原料的调节酿造出多种多样的风味。全球共有超过 100 种 不同的精酿风味,与当前啤酒消费者追求个性化、品质化的消费理念较为契合。

2.2 我国精酿市场快速发展,渗透率尚有较大上升空间

啤酒行业销量疲软环境下,我国精酿啤酒市场实现较快增长。精酿啤酒作为啤酒 的小众分支领域,在我国商业化起步较晚,但产业扩张较为迅速。从精酿啤酒的 销量和销售额数据来看,2016 年-2021 年分别实现了 22.63%/24.67%的复合增长速 率,2021 年消费量/销售额分别为 9.98 亿升/785.14 亿元。反观啤酒市场,2016 年 -2021 年我国啤酒行业的销量和销售额复合增长速率则为-0.56%/5.04%,精酿啤酒 渗透率显著提升。

我国精酿啤酒市场渗透率处于低位,消费结构升级和啤酒的高端化趋势有望助推 行业进一步发展。截至 2021 年,我国精酿啤酒市场销量和销售额分别占据啤酒市 场的 2.25%/11.43%,处于较低水平。对比海外,美国作为更为成熟的啤酒市场, 2021 年精酿啤酒产量同比增长 7.36%至 2480 万桶,销售额同比上升 21.17%至 269 亿美元,分别占据整个啤酒行业的 13.1%/26.8%。从渗透率角度看,我国精酿啤酒 市场在中产人群崛起、啤酒持续高端化背景下尚有较大发展空间。

5 年 CAGR 有望达 22%,2026 年我国精酿啤酒市场规模预计超 2000 亿元。据 Euromonitor 测算,以我国小麦啤酒和世涛加总作为精酿啤酒的近似推测,2026 年 我国精酿啤酒销量渗透率可到达约 6%,精酿啤酒市场规模可增长至 2100 亿元, 5 年复合增长率 21.8%,约占啤酒市场总规模的 24%。

2.3 精酿市场百花齐放,品牌+渠道成为突围关键

政策放松为精酿行业提供运营空间。2019 年 4 月 8 日,国家发展改革委会同有关 部门发布《产业结构调整指导目录(2019 年本)》,取消对啤酒厂“生产能力小于 18000 瓶/时的啤酒灌装生产线”及“生产能力 12000 瓶/时以下的玻璃瓶啤酒灌装生产线”的规模限制,鼓励采用柔性化、小微型生产线的酿酒厂规范化发展。2019 年 4 月 25 日,中国酒业协会牵头发布了《工坊啤酒及其生产规范》,将精酿啤酒定 义为“工坊啤酒”,对工坊啤酒的生产和经营提出了规范化标准。政策放宽与标准 的制定有望推动精酿行业加速发展。 龙头尚未孵化,行业竞争激烈。精酿啤酒仍处蓝海阶段,市场规模体量较小,消 费习惯的教育、消费场景的建立、消费模式的形成仍需一定时间。目前行业尚未 孵化出龙头品牌,竞争激烈,格局较为松散,2021 年,精酿行业新增企业数量达 1252 家,CR5 从 2020 年的 67%发展至 47%。

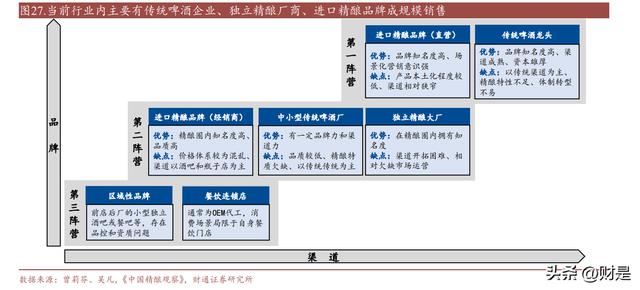

当前市场上主要有三类玩家:1)啤酒传统龙头推出的精酿产品或精酿子品牌,具 备规模及渠道优势,但自身的精酿文化特性稍显不足,占据市场一定份额;2)独 立精酿厂商,包括熊猫精酿、优布劳为代表的少数具有全国性运营能力的厂商, 以及大量销量在千吨级的区域性酒厂,在渠道布局上不如传统龙头;3)进口精酿 品牌品牌力较强,多以酒吧、电商渠道为主。除此之外,还有以公司为代表的啤 酒设备供应商切入精酿市场打造独立品牌,天然具备技术和成本优势,目前正在 铺设渠道,销售规模还未打开;餐饮连锁店、前店后厂的小型酒吧等则销售渠道 较窄、规模较小。

独立精酿酒厂从精酿文化出发建立品牌,获得资本关注加速布局。我国早期精酿 啤酒从业者主要为精酿爱好者,最初以精酿啤酒屋的形式出现。2013 年第一个精 酿品牌“高大师”诞生,开始走上规模化、商业化道路,此后涌现了“拳击猫”、“牛 啤堂”、“熊猫精酿”、“京 A 啤酒”等众多优秀独立精酿品牌。2016 年,“熊猫精酿” 获得业内第一笔融资,精酿行业开始受到资本的广泛关注。

传统啤酒龙头主要通过收购独立品牌、推出精酿产品线的方式加入市场。消费升 级引领下,在看到了精酿市场的快速发展后,传统啤酒厂商也开始加入竞争。从 形式上看,海外企业以收购方式为主,2017 年百威先后收购“开巴”、“拳击猫”切 入精酿市场,2018 年起嘉士伯将精酿产品“凯旋 1664”引入中国并收购精酿企业 “京 A”。国内啤酒龙头以产品布局为主,2020 年来,青啤、华润、燕京等啤酒企 业相继推出 IPA、白啤、世涛等精酿啤酒产品线布局精酿市场。

长期看,大厂旗下精酿品牌、独立精酿大厂将成为主要市场玩家,产品力、渠道 力将是竞争突围关键。由于业内标准尚未完善,传统酒企对于精酿市场的挤压较 不受限,传统酒企拥有一定品牌、规模、渠道优势,但独立精酿品牌同样具备一 定潜力。 品牌:由于精酿文化主打的多元性和丰富风格与大酒厂批量生产的同质化特 性存在一定矛盾,同时当前行业内尚欠缺大流通单品,为新品牌的进入提供 了更多可能性。 规模:目前消费者对啤酒口感和品质要求已超越价格,精酿啤酒的目标客群 也更偏向中产人群,消费者价格敏感性相对更低,因此独立品牌在规模体量 上的差距有望通过创新等方式弥补。 渠道:传统啤酒企业在商超、餐饮等渠道上具备相对优势,但是由于精酿啤 酒的高端化、社交化属性,独立品牌仍有机会通过打磨产品力、空间营造等 方式突围。

3 鲜啤业务推进全面提速,第二增长曲线初步成型

3.1 差异化定位“鲜啤”建立品牌,供应链优势筑造壁垒

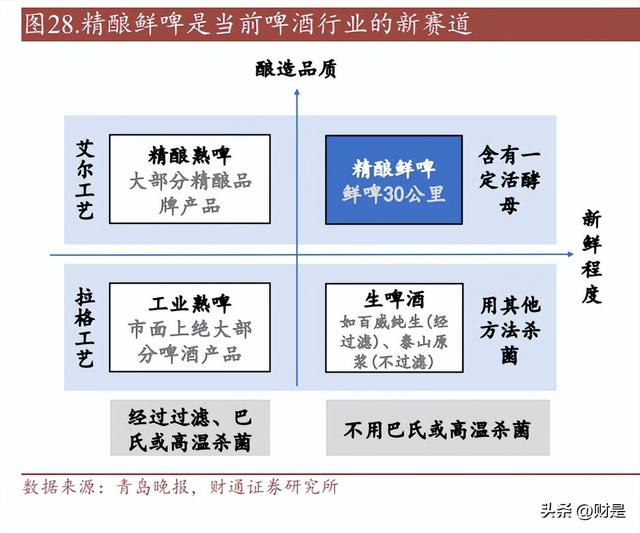

公司从新品类切入市场,与其他企业错位竞争。 鲜啤作为精酿啤酒的子赛道,具 有明确的国标规定:“鲜啤酒是不经巴氏杀菌或瞬时高温灭菌,成品中含有一定活 酵母菌,达到一定生物稳定性的啤酒”,口感更新鲜,营养丰富,保质期较短。公 司将业务具体定位到“冷链保鲜的精酿鲜啤”,一是明确了与业内其他产品的区别, 在竞争上实现错位;二是占领品类,有利于后续营销对品牌内涵的传播和巩固。

从消费者第一心智出发,强化品牌理念。虽然精酿文化的普及度较低,但消费者对于食品新鲜度具有天然的追求,公司挖掘出这一认知并将其强化,融合进自身 的品牌理念,推出“鲜啤 30 公里”的品牌名称。其逻辑链为“啤酒越鲜越好喝”— —“酒厂越近越新鲜”——“30 公里为硬性指标”,仅用一个词组将公司产品定位清 晰描述,有利于抢占消费者心智,并将此套逻辑形成教育。

鲜啤赛道成本壁垒较高,公司主业优势支持供应。鲜啤保质期短,全程需冷链运 输,温度控制在 0-8 度,大酒厂辐射全国的模式需要高额的物流成本支撑,成为 供应痛点。公司从另一个角度解决问题,提出了“百城百厂”的供应战略,以实现 鲜啤“产地即销地”。啤酒工厂的建设需要定制设备,依托啤酒设备主业的技术优 势、整厂交钥匙能力,公司在硬性条件和供应链上占据其他品牌无法复制的绝对 优势,可 5-6 个月实现高水平、高效率建厂。 工厂加盟模式轻装上阵。公司的酒厂建造采用了加盟模式,由合作方主导出资, 公司出技术和品牌运营。加盟模式帮助公司在“百厂”战略中保持轻资产运营, 减少资本压力。目前公司已有上海松江工厂、浙江宁波工厂、沈阳工厂、长沙工 厂在产,年产能共 2.8 万吨,武汉一期 1 万吨年产能已投入建设,此外还有杭州、 成都、昆明、西安、厦门等多个项目正在筹建中。

3.2 即饮/商超/电商全渠道加速铺设,销量兑现在即

自 2022 年年初以来,公司渠道铺设进展速度加快,包括即饮模式的餐饮渠道、小 酒馆&打酒站,以及零售模式的商超便利、线上电商渠道。

3.2.1 餐饮:精细化鲜啤定位突围竞争

餐饮是当前精酿啤酒销售主要渠道。根据 CBCE 2020 调研统计显示,近 70%精酿 厂商餐饮渠道销量占比超过 50%,73%精酿厂商零售渠道销量占比不到 20%。目 前来看,由于我国消费者的精酿消费习惯尚未形成,线下餐饮门店消费依然是精 酿啤酒的主要销售渠道。 从餐饮门店角度看,酒水消费是收入重要来源,鲜啤高利润率具有优势。根据公 司经验数据,我国不同餐饮品类的酒水消费占比平均为 15%。具体来看,烧烤品 类为 30%、火锅品类为 25%、川菜、湘菜等品类为 15%左右。在利润方面,公司 主打的精酿鲜啤定位高端,售价高。同时,其“产地即销地”以及“扎啤”的销售模式 有效减少了啤酒的物流成本和包装成本。此外,传统扎啤机使用的装酒桶为不锈 钢材质,公司独立研发的 PET 吹桶设备可降低啤酒灌装成本。根据公司官网披露 的蜀大侠某上海分店的单店数据,一扎鲜啤就可以与一箱普通啤酒的利润相当。

从消费者角度看,鲜啤品质优、口碑好。公司通过品类、规格区别与传统啤酒形 成错位竞争。虽然传统工业啤酒龙头经过多年的沉淀积累,在线下餐饮渠道已有 十分成熟的布局,但公司通过品类(精酿鲜啤 VS 工业啤酒)及规格(扎啤 VS 瓶、 罐装啤酒)两方面的差异化定位与传统啤酒形成错位竞争,让消费者的选择维度 跳脱出品牌知名度的局限。另一方面,由于精酿鲜啤对比工业啤酒具有更为饱满 的口感、丰富的风味选择度,复购率高。 公司已入驻海底捞、丰茂烤串等多家知名连锁餐饮品牌。公司餐饮门店合作方式 可根据门店需求调整,提供现打现喝的扎啤机、智能售酒机,以及桶、罐装鲜啤 产品,可堂食饮用也可外卖。截至 2022 年 9 月,公司已入驻海底捞、丰茂烤串、 蜀大侠、不二君川菜、碎怂烤肉等全国多家连锁餐饮门店。

3.2.2 打酒站&小酒馆拓店空间巨大

我国内地酒馆数量有较大发展空间。从整体酒馆数量来看,2019 年我国共有酒馆 4.21 万家,受疫情冲击后数量有所下降,根据 Frost & Sullivan 预测,2020 年-2025 年我国酒馆数量预计复合增长 10.14%,至 5.69 万家。从人均酒馆数量来看,2019 年我国内地每万人平均保有 0.25 家,对比其他国家和地区处于较低水平,2019 年 英国、美国每万人分别保有 5.9/1.9 家。

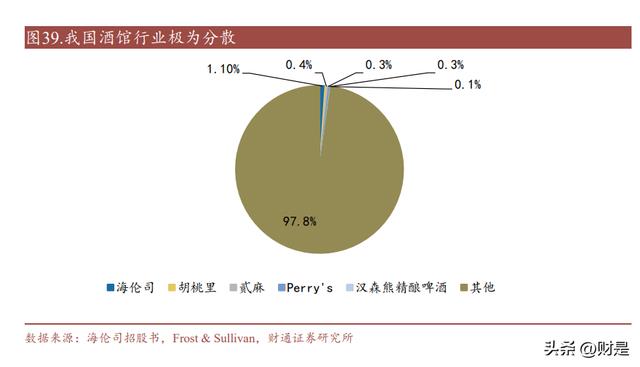

酒馆行业集中度、连锁率低。目前我国酒馆市场份额分散,2020年CR5仅为2.2%, 其中海伦司为市场第一,占比 1.1%,95%以上均为独立酒馆。从酒馆定位来看, 客单价 100 元以内的低端酒馆占据最大门店数量份额,为 50%。 公司小酒馆&打酒站定位低端酒馆,标准化程度高,拓店速度快,具备规模优势。 相比中、高端酒馆,低端酒馆单店投入小,对于酒馆氛围、服务等依赖性较低, 以性价比战略为主,而连锁品牌在供应链、系统化管理上具备规模效应,竞争优 势更强。

公司已在全国床持续开拓小酒馆、打酒站。公司打酒站为 5-15 平方米小站,设 1 名打酒员,投入预算约 8-15 万,仅提供鲜啤产品;小酒馆定位为啤酒+简餐,门 店面积约 20-50 平方米,前期投入 20 万以内,店内设 2 名员工。两种模式均支持 即饮、打包、外卖三种销售模式。目前公司已在上海、宁波等城市持续拓店,对 标类似定位的优布劳酒馆、泰山原浆直营店,分别在全国拓店超 2000、2200 家, 尚有较大发展空间。

3.2.3 商超:联名模式打造零售大单品

品牌力是啤酒商超销量主要支撑。在商超便利渠道,鲜啤存在几点劣势,一是品 牌力对销量影响较大,商家或平台倾向为销量基数大的品牌给予更多优质展位, 形成循环;二是鲜啤保质期短,线下门店在进货量上可能存在顾忌。 公司通过联名模式获得品牌露出,效果显著。以麦德龙为例,2022 年 5 月公司联 名麦德龙推出小熊罐精酿啤酒,并同步麦甄选、小熊踢球、小熊广场等一系列活 动,商品摆放于商场黄金展位。小熊罐已先后上线德式小麦、IPA、白桃艾尔三款 风味精酿啤酒,获得了良好反响。目前公司已进驻麦德龙、大润发、每一天便利 店、逸刻便利店等多家连锁商超、便利店。

4 啤酒设备优势地位稳固,白酒酿造设备开启收入增量

4.1 全球屈指可数的整厂供应商,在手订单同比+16%

公司多项技术领先行业、填补国内空白。由公司研发的多项关键酿造、灌装技术 打破了海外公司的技术垄断,在全球市场也具有一定影响力。例如,公司研制的 麦汁闪蒸煮沸系统、煮沸系统热能回收装置等,被中国轻工联坚定为国际先进、 国内先进;公司成功实现电子阀灌装机的商业运行,是业内唯一的国产设备供应; 公司的 PET 瓶饮料无菌冷灌装高速包装线运行多年,通过了全球最严格的日本标 准无菌测试。

掌握丰富大客户资源,长期合作关系具备极强标杆作用。依托强大的技术能力, 公司在啤酒、饮料、食品、生物、化工、医药等多个行业领域积累了丰富的优质 客户资源。由于部分大型客户通常每年依照公司供应能力确定下一年合作规模, 公司业绩可预期性增强,同时,与龙头企业的长期合作关系具备极强的标杆作用, 为公司打造护城河。

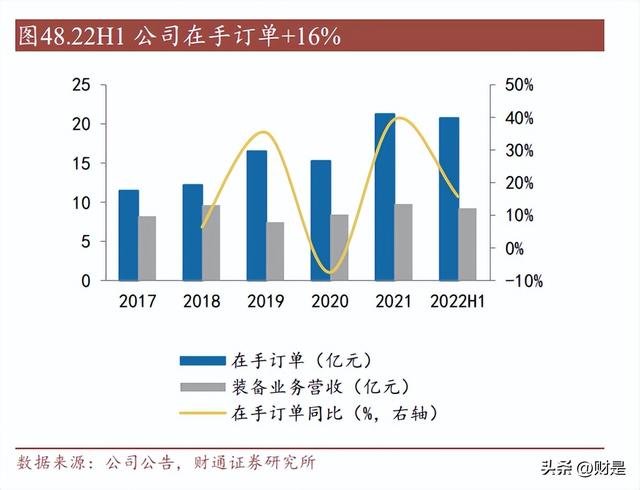

装备业务营收稳定,白酒酿造设备从 0 到 1 实现突破。公司设备制造业务营收较 为稳健,历来以啤酒设备为营收主体,2022 年上半年营收同比上涨 85.61%,主要 系白酒设备订单放量。从订单来看,截至 2021 年末,公司在手订单合计 21.25 亿 元,同比增长 39.34%,白酒订单方面硕果累累,获得了包括扩建、泸州老窖调味 酒生产线、水井坊邛崃基地储酒罐及工艺管路系统、酒鬼酒扩建酿酒车间工程、 江小白露酒分厂扩建等在内的超 4 亿订单合同。截至 2022 年上半年,公司在手订 单合计 20.74 亿元,同比增长 15.67%,预计下半年设备业务将持续放量。

4.2 市场竞争格局稳定,需求增量释放利好龙头

亚非拉啤酒市场销量扩张较快。在全球市场上,亚非拉等新兴国家市场的啤酒销 量增长速度较快,2021 年,中东及非洲/南非/亚太地区/拉丁美洲啤酒销量分别同 比上涨 9.2%/26.4%/4%/10%,对啤酒设备需求也相应提高。据 Euromonitor 统计, 对比澳洲、美国等国,新兴国家的人均啤酒消费量处于较低水平,如 2021 年中东 及非洲人均啤酒消费量为 10.3 升,而美国人均消费则为 70.5 升,尚有较大扩容潜 力。 啤酒高端化带来国内设备更新需求。我国啤酒消费正在经历消费升级,啤酒厂高 端化布局持续推进产品升级和结构升级,带来对啤酒设备的技改需求。截至 2022 年上半年,青岛、燕京、珠江、重庆啤酒等龙头企业均有大量技术改造项目。此 外,我国精酿酒厂数量也在不断上升,推动精酿啤酒设备需求,企查查数据显示, 2021 年我国新增精酿酒厂 1252 家,5 年 CAGR 为 134.8%。

各白酒龙头开启智能酿造技改项目,带来增量需求。白酒行业智能化酿造水平较 低,在白酒产业中有多个环节可进行智能化应用:智能化制曲、智能化酒醅发酵、 智能化勾兑、智能化包装等。随着白酒龙头纷纷察觉到机械化、智能化带来的产 品稳定性和生产效率,已开始投资大量资本在产线的智能化技改项目。公司作为 啤酒设备龙头企业,技术水平接轨国际,凭借丰富的酒类酿造机械经验在白酒酿 造、灌装设备的研发中取得了重要突破,收获多家白酒企业青睐,未来有望接手 更多项目。

公司是全球少有的具备整厂交钥匙能力的供应商,持续布局海外业务扩大竞争优 势。交钥匙工程模式对设备供应商有较高要求,除了优秀的单机设备制造能力外, 还需兼备系统集成和项目管理能力,在全球层面,仅有德国 Krones 与公司具备整 厂交钥匙能力。同时,公司在亚非拉国家积极布局,设立了尼日利亚西非子公司、 埃塞子公司、印度子公司、墨西哥子公司、巴西孙公司、缅甸办公室等多个子公 司,不断增强国际竞争力。

5 盈利预测

关键假设与盈利预测

装备业务

得益于持续的海外布局以及产品品类扩张,公司装备业务收入较为稳定,2022 年 /2023 年/2024 年,预计实现收入 17.1/19.2/21.6 亿元,同比增长 75%/12%/12%。 啤酒装备业务:海外市场方面,当前亚非拉市场啤酒市场增长迅速,公司已在非 洲、拉丁美洲及亚洲市场等关键新兴市场设立多个子公司,提升国际竞争优势。 国内市场方面,随着国内啤酒行业高端化持续推进,带来啤酒装备技改和更新需 求,公司作为行业龙头预计受益。预计公司 2022 年/2023 年/2024 年啤酒装备业务 实现收入 7.6/8.8/10.1 亿元。白酒装备业务:2021 年公司成功突破白酒装备技术, 获得包括五粮液、泸州老窖等客户在内的超过 4 亿元订单,预计 2022 年/2023 年 /2024 年实现收入 6/6.6/7.3 亿元。无菌灌装业务:公司在无菌灌装业务方面持续拓 展产品品类,目前已突破新能源、医药、食品等领域,预计 2022 年/2023 年/2024 年实现收入 2.5/2.7/3.0 亿元。

精酿啤酒业务

公司通过差异化定位“鲜啤”赛道,依托啤酒装备主业技术和成本优势推进“百 城百厂”战略,筑造供应链优势,目前上海松江、浙江宁波、沈阳、长沙工厂已 投产。考虑到公司业务在起步阶段,前期主要以 KA 渠道铺设为主,后期酒馆、 打酒站及电商等 C 端渠道占比提升后吨酒价格有望上涨,预计 2022 年/2023 年 /2024 年营业收入 1.35/3.29/5.48 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误

相关参考

火锅店啤酒设备(将24个酒头直连生产线 1903时光精酿工坊“打开龙头即啤酒”)

...赵宝辉)青岛有两种颜色,一种是大海的蔚蓝,另一种是啤酒的琥珀。在青岛也有两种泡沫,一种是大海的泡沫,另一种是啤酒的泡沫。前者是自然风景,后者则是生活态度。青岛啤酒·时光海岸精酿啤酒花园位于金沙滩啤酒城...

火锅店啤酒设备(将24个酒头直连生产线 1903时光精酿工坊“打开龙头即啤酒”)

...赵宝辉)青岛有两种颜色,一种是大海的蔚蓝,另一种是啤酒的琥珀。在青岛也有两种泡沫,一种是大海的泡沫,另一种是啤酒的泡沫。前者是自然风景,后者则是生活态度。青岛啤酒·时光海岸精酿啤酒花园位于金沙滩啤酒城...

每个男人都有一个快意恩仇的江湖梦,作为酒中老饕,凡读过金庸先生的《笑傲江湖》,必然对其中的祖千秋论酒印象深刻,“玉碗盛来琥珀光”“葡萄美酒夜光杯”“青旗沽酒趁梨花”,可谓道尽了中国美酒与酒具搭配的妙处...

...酒设备、自酿啤酒设备、小型啤酒设备、啤酒成套设备、扎啤机、啤酒设备配件、售酒设备和啤酒原料。3、他们家精酿啤酒的配方多吗?答:精酿啤酒配方有30多种,有常见的黄

扎啤设备(生啤、熟啤、原浆、纯生、干啤、冰啤、扎啤有什么区别?涨知识了)

...有很大的影响。生啤、熟啤、原浆、纯生、干啤、冰啤、扎啤,它们之间有什么区别?生啤是鲜啤酒,是啤酒滋味最好的时候,啤酒中有营养丰富的酵母菌,杀菌方式只采用“瞬杀”,也就是过滤杀菌,保持了啤酒的“鲜”,由...

平底封头制造(想了解最新技术的酿酒设备?来CBCE国际精酿啤酒展可以亲自体验)

目前已有多家酿酒设备企业已确认参与CBCE2020,酿造企业面积达850平,老客户续展率65%。这些设备企业不仅会在现场展示最新、最热的产品,此外为了让观众能与展品零距离接触,得到最佳的体验,会在部分展位上开辟一个观众...

款啤酒杯(壹枝笔精酿告诉你,常见的12款啤酒杯分别适合喝什么酒)

...一下当你拿着陶瓷杯喝精酿啤酒时的感觉,或者用巨大的扎啤杯喝帝国世涛。。。。。。画面有点不敢想象所以,这期大王给大家分享下常见的12种啤酒杯!以及这些造型各异的啤酒杯都适合喝什么啤酒。今天先分享前6种马克杯...

参节24年的邵斌,既是青岛奥古特啤酒花园的负责人,也是啤酒城内为数不多的“老啤酒节人”。起初,往届啤酒节都是采用啤酒大篷的形式,那时候同事都称他是“篷主”,现在崂山会场改为设置啤酒花园,他也顺理成章的升...

生啤、熟啤、原浆、纯生、干啤、冰啤、扎啤都是啤酒,有区别吗?啤酒是以麦芽、水为主要原料,加啤酒花,经酵母发酵酿制而成的、含有二氧化碳的、起气泡的,低酒精浓度的发酵酒。其中,麦芽的作用是提供糖分,啤酒花...

提供清洗设备进口(清洗设备龙头,盛美上海:4大竞争力,发力涂胶显影 PECVD赛道)

...分析师:华泰证券黄乐平丁宁刘溢)盛美上海:国内清洗设备龙头切入Track、PECVD市场发展历程:率先导入海外大客户,不断拓宽产品线组合盛美上海控股股东美国ACMR于1998年在美国硅谷成立,并于2005年设立了公司前身盛美有限...