手机组件UV光固机(光引发剂行业深度研究报告:行业集中趋势明显,龙头企业有望受益)

Posted

篇首语:亦余心之所善兮,虽九死其犹未悔。本文由小常识网(cha138.com)小编为大家整理,主要介绍了手机组件UV光固机(光引发剂行业深度研究报告:行业集中趋势明显,龙头企业有望受益)相关的知识,希望对你有一定的参考价值。

手机组件UV光固机(光引发剂行业深度研究报告:行业集中趋势明显,龙头企业有望受益)

(获取报告请登陆未来智库www.vzkoo.com)

一、光引发剂依托光固化产业发展,配方产品终端应用广泛

(一)光引发剂:光固化体系中的关键材料

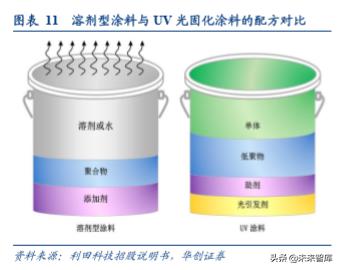

光引发剂是光固化体系中的关键材料,与活性稀释剂、低聚物、助剂等原材料形成配方产品,再应用至终端用户; 光引发剂用量虽然不大,但在光固化体系中占有重要地位。从化学结构上看,光引发剂大多数为带苯甲酰基的有机 化合物,常见的有安息香衍生物、联苯甲酰衍生物、α-羧基酮类、α-氨基酮类、膦氧化合物类、二苯甲酮类、硫杂 蒽酮类等化合物。

紫外光光引发剂又称光敏剂或光固化剂,其分子在紫外光区(250-400nm)或可见光区(400-800nm)有一定吸光能力,在 直接或间接吸收光能后,引发剂分子从基态跃迁到激发单线态,经系间窜跃至激发三线态。在激发单线态或三线态 经历单分子或双分子化学作用后,产生能够引发单体聚合的活性碎片(自由基、阳离子、阴离子等),从而引发单 体聚合交联固化。

光引发剂种类繁多。按照引发机理的不同,光引发剂主要可以分为阳离子光引发剂和自由基型光引发剂,其中自由 基型光引发剂又分为裂解型和夺氢型,自由基型光引发剂应用范围最广。按照吸收辐射类型分类,光引发剂又可以 分为紫外光(250~420nm)引发剂和可见光(400~700nm)引发剂。

目前行业内主流的光引发剂品种为 907、TPO、184、1173、DETX、ITX、369 等,目前主要产品质量标准已相对统 一,即使各生产企业在生产工艺上存在一定差异,但制备出的同一型号光引发剂有固定的分子结构及纯度要求。不 同型号的光引发剂有着不同的分子结构,从而有着不同的性能。涂料、油墨生产商需视其需求不同、配方不同、产 品性能不同来选择不同的光引发剂进行搭配使用。907 与 ITX 或 DETX 光引发剂配合使用用于有色体系中,主要应 用领域为:PCB 油墨、胶粘剂、印刷油墨、家居装饰等;1173 与 TPO 等搭配有较好的固化效果,主要应用领域为: 家具木器清漆、地板涂料、电子产品涂层、家居装饰、纸上光油、塑料制品等;184 可以与 TPO 等低黄变的光引发 剂应用于白色体系,主要应用领域为:家具木器清漆、地板涂料、电子产品涂层,胶粘剂、汽车内饰、家居装饰、 纸上光油、塑料制品等。

(二)UV 光固化:面向 21 世纪绿色工业的新技术

辐射固化是借助能量照射(UV 或者电子束)实现化学配方(涂料、油墨和胶黏剂)将液态快速固化的一项技术,主 要包括紫外线(UV)固化(简称“UV 光固化”)和电子束(EB)固化(简称“EB 固化”)两大类,其中 UV 光 固化技术占全球辐射固化市场的 90%以上。

UV 光固化技术与传统的溶剂型热固化技术相比,具备固化速度快、可瞬间成膜,不含挥发性溶剂、环境污染小、安 全性高,能耗低,占地小、设计紧凑、适合流水线操作,生产成本低,涂层性能优异等多方面的优势。辐射固化技 术是种高效、环保、节能、优质的材料表面处理技术,被誉为面向 21 世纪绿色工业的新技术。UV 光固化技术是一 项节能环保新技术,符合“5E”特点,即 Efficient(高效)、Enabling(实用)、Economical(经济)、Energy Saving(节能)、 Environmental Friendly(环境友好)。

按照 UV 光固化配方产品用途的不同,一般将 UV 光固化配方产品分为 UV 光固化涂料、UV 光固化油墨、UV 光固 化胶黏剂等。UV 光固化配方产品通过对 UV 单体、UV 树脂、光引发剂、助剂四大类组分进行选择、成分配比并加 以混合,以使其满足各种基材、各种涂料/印刷工艺、环境条件以及不同涂层性能的要求。

一般情况下,光引发剂的使用量在光固化产品中的占比为 1-5%,但是由于光引发剂价格昂贵,其成本占到光固化产 品整体成本的 10-15%。

UV 光固化配方产品的应用已经渗透到人们日常生活中。随着世界各国对环境保护的重视,对大气排放 VOCs 进行严 格的立法限制,光固化产品的优越性更为突出,其产品的应用领域取得快速的拓展,从传统的木器涂料扩展到纸张 上光油、印刷油墨、金属、塑料、光纤、光盘、线路板、航空航天、军事伪装、3D 立体造型牙科等各个应用领域; 同时,UV 光固化配方产品还在不断的开发新产品以开拓光电子、电池、可直接接触的食品包装、太阳能光伏、医用 诊断等各个市场领域。

二、国家环保政策增强壁垒,行业集中度逐步提高

(一)UV 光固化性能优异,VOCs 排放量低

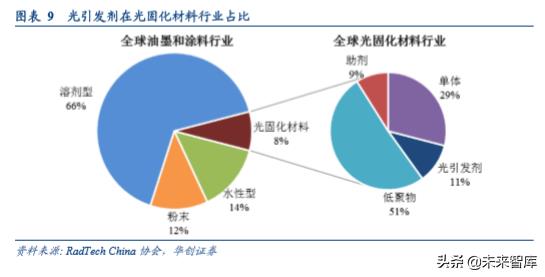

在全球拥有较大市场的油墨和涂料行业中,溶剂型占约 60%市场份额,水性型占约 14%,光固化材料与粉末分别占 8%和 12%。溶剂型油墨中有机溶剂(乙醇、异丙醇、甲苯等)占油墨总量的 30-50%,在生产制造过程中大量溶剂 挥发,对人体神经系统易造成极大损伤,也对环境造成很大威胁,由此引发的全球 VOCs 排放量已达上百万吨。随 着全球环保要求的提升,溶剂型油墨和涂料将被逐渐淘汰。在国内,我国对 VOCs 排放以及溶剂型油墨生产将实行 全面禁止,水性型油墨和涂料将代替溶剂型的市场份额,但由于其需要能耗高,未来的趋势将会是由光固化材料替 代,其市场规模将不断扩大。同时,光引发剂及光固化技术的出现本身就是各国环保意识提高的产物,光固化技术 的主要优势之一是它基本不含挥发性溶剂,所有的活性稀释剂都是高沸点有机物,而且固化时都参与交联聚合成为 交联网状结构的一部分,不会造成空气污染。

近几年来,国内外越来越注重工业污染治理,在各个国家对环保要求日益严格的当前,制造企业纷纷寻找低污染可 持续发展的新型材料,对利用光引发剂进行固化的新材料需求越来越多。

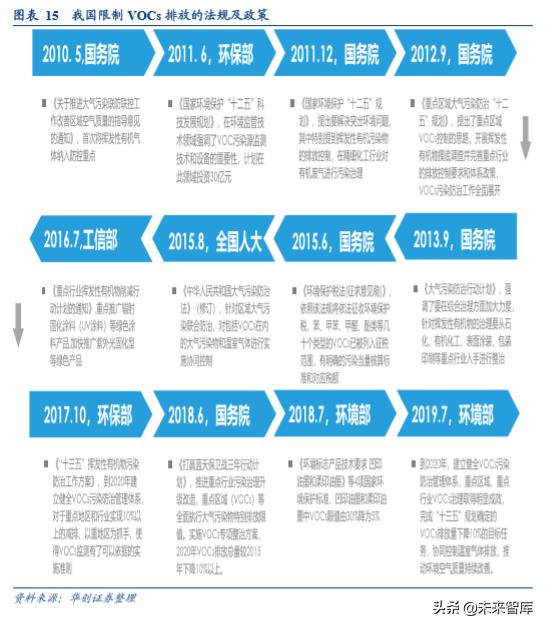

随着环保意识的提高,国家相关部门针对限制 VOCs 排放出台了一系列的法规及政策,明确要求 2020 年 VOCs 排放 总量较 2015 年下降 10%以上。UV 光固化性能优异,有望逐步替代传统油墨、涂料,市场前景可观。

(二)主流品种行业格局稳定,集中趋势愈发明显

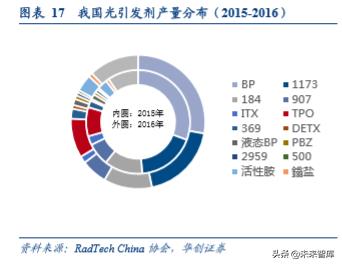

光引发剂发展始于西方国家,过去光引发剂的生产长期垄断在 Ciba 等欧美老牌专营企业手中;随着光引发剂专利权 先后到期失效,国内企业自主生产快速发展,20 世纪末国内光引发剂的生产就发展到一定规模。根据辐射固化专业 委员会的统计,2017 年我国光引发剂产量 3.32 万吨,较 2010 年复合增长率达到 10.22%。

光引发剂种类繁多,BP(二苯甲酮)、1173、184、TPO、907 等品种产量靠前。根据 RadTech China 协会 2016 年统 计的国内 16 家光引发剂企业生产情况,2016 年国内光引发剂总产量 33393 吨,总产值 20.69 亿元。在光引发剂各种 类型的产品中,BP(9280 吨)、1173(6300 吨)、184(3900 吨)、TPO(3160 吨)、907(2100 吨)产量合计 24740 吨,占比达到 74.09%,其中 BP 价格低廉,性价比较高,但由于其具有升华性,固化后易迁移,光引发效率有待提 高,其应用也受到一定限制。

目前行业内的主要企业有 IGM、扬帆新材、久日新材、强力新材、固润科技、双键化工。 IGM 2014 年并购北京英力, 2015 年并购意大利 Lamberti 公司光引发剂业务,2016 年并购德国 BASF(巴斯夫)的 Irgacure 系列光引发剂业务, 是全球 UV 涂料、油墨行业的领先原料及技术服务供应商;扬帆新材主要从事光引发剂和巯基化合物及其衍生物的 研发、生产及销售,目前主要光引发剂产品是 907,将在内蒙古建设 1.1 万吨光引发剂(包括 TPO、1173、184 等品 种)及 1.8 万吨医药中间体;久日新材是 TPO、DETX、TPO-L 等产品国内主要厂家,目前拟在科创板上市募投建设 27000 吨光引发剂(1173、184、TPO、TPO-L)和 60000 吨单体(TMPTA、TPGDA);强力新材光引发剂产品主要 是光刻胶用光引发剂。

在国内,经过十多年充分的市场竞争,光引发剂生产企业由最初的几百家逐步减少。根据辐射固化专业委员会的统 计,2011 年光引发剂企业已经集中至 17 家,2013 年减少至 13 家,2014 年天津九日化学收购常州华钛后,集中趋 势愈发明显。未来,伴随国内对化工企业环保要求趋于严格,下游应用领域向高精尖端发展,光固化产业不排除进 一步集中的可能。

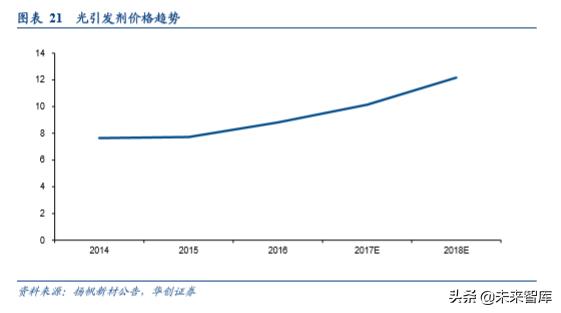

从价格水平来看,2015 年扬帆新材光引发剂产品平均价格与 2014 年基本持平,2016 年整体产品平均单价提升。随 着对化工企业环保排放管理的加强,国内一些光引发剂生产企业产量受到较大不利影响,部分光引发剂市场供应减 少,导致产品价格上升。近两年来,国内环保要求更加严格,中间体生产企业关停较多,规模较小的竞争对手厂商 无法按时交货,加之成本上涨、货源紧缺,推动市场价格进一步上涨。2018 年产品价格上涨幅度较大,光引发剂价 格同比增长超过 20%。

三、下游行业快速发展,光引发剂前景广阔

全球光引发剂市场规模快速增长。RadTech China 协会统计数据显示 2015 年全球光固化配方产品用量 53.3 万吨;根 据 Lucintel 的统计,2017 年全球光引发剂市场规模达到 7.97 亿美元,2012-2017 年复合增长率为 7.2%。UV 涂料和 油墨前景较好,市场规模不断扩大,光引发剂行业将被不断推动;预计 2023 年全球光引发剂市场规模将达到 12.944 亿美元,2018-2023 年复合增长率将达到 8.5%。

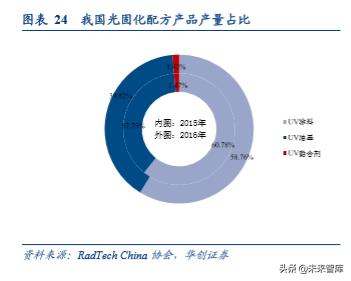

UV 涂料、UV 油墨、UV 胶黏剂为主要光固化配方产品。2016 年我国光固化配方产品产量为 12.66 万吨,其中 UV 涂料产量 7.44 万吨,占比 58.76%;UV 油墨产量 5.04 万吨,占比 39.82%;UV 胶黏剂产量 0.18 万吨,占比 1.42%。 从产值来看,2016 年我国光固化配方产品产值为 59.17 亿元,其中 UV 涂料产值 32.84 亿元,占比 55.50%;UV 油 墨产值 24.16 亿元,占比 40.82%;UV 胶黏剂产值 2.18 亿元,占比 3.68%。

(一)UV 涂料:应用范围广,仍处成长期

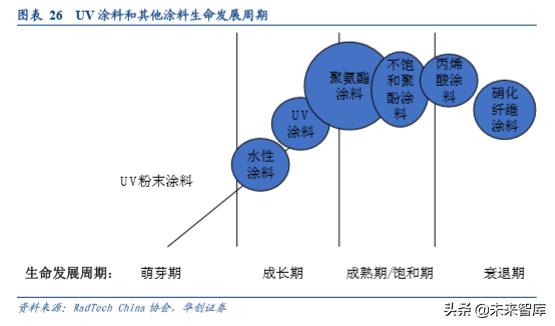

从生命发展周期来看,UV 涂料仍处于成长期。国内早期光固化涂料是从单纯的 UV 固化木地板涂料、UV 纸张上光 油、UV 固化聚氯乙烯(PVC)扣板涂料开始起步,发展到以塑料基材为主的 UV 固化摩托车涂料、UV 家电涂料、 UV 光盘涂料、UV 真空镀膜涂料等。相比溶剂型涂料, UV 涂料优势明显,UV 涂料的应用领域不断拓展。

根据 RadTech China 协会统计数据,2016 年国内 UV 光固化涂料总产量 7.44 万吨,产值 32.84 亿元。UV 光固化涂料 市场主要集中于竹木地板涂料(3.65 万吨,占比 49.11%)、塑料涂料(1.74 万吨,占比 23.39%)、纸张涂料(0.61 万吨,占比 8.23%)和手机涂料(0.58 万吨,占比 7.83%)。我国木器光固化涂料现已比较成熟,市场处于稳步增长 的状态;而手机、电脑等光固化涂料,日、韩产品占据的市场份额较大。因此,国内生产企业仍然存在巨大的发展 空间。

2010 年全球 UV 涂料市场规模 35.56 亿美元,2016 年增长至 47.42 亿美元,Marketsand Markets 预计 2019 年全球 UV 涂料市场价值有望达到 75.904 亿美元, 2010-2019 年的年复合增长率达到 9.95%。 2010 年全球 UV 涂料需求量为 43.22 万吨,2016 年需求量为 57.30 万吨。

2016 年我国 UV 涂料行业市场规模约 51.3 亿元,同比增长 41.09%。2012 年我国 UV 涂料产量 5.25 万吨,2017 年我 国 UV 涂料产量 8.90 万吨,年复合增长率达 11.15%。近几年国内 UV 涂料生产发展很快,但从 UV 涂料产量与涂料 产量比值来看,国内 UV 涂料在国内涂料生产总量上所占比例很小,我国 UV 涂料产量与涂料产量比值多年徘徊于 0.4%-0.5%,国际平均水平为 2.8-3.2%。我国远低于国际平均水平,市场规模增长空间巨大。

(二)UV 油墨:渗透率提升,PCB 油墨潜力大

UV 油墨从用途上可分为 UV 印刷油墨和 UV 印刷电路板油墨,UV 印刷油墨主要应用于胶印、凸印(包括柔性版印 刷)、凹印、网印以及喷墨印刷等各个印刷领域,UV 印刷电路板油墨主要用于电子行业中电路板(简称 PCB)的印制。 国内早期光固化油墨从 UV 固化网印油墨、UV 凸印油墨、UV 阻焊油墨开始起步,发展为印 刷包装用的 UV 胶印油墨、UV 柔印油墨、UV 凹印油墨和装饰性油墨等。目前,UV 技术已经在油墨产业实现了广泛应用,主要应用领 域包括 PCB 油墨、柔版印刷油墨、胶版印刷油墨以及丝印油墨等。近年来随着 UVLED 技术的日趋成熟,使得 UV 喷墨印刷逐渐替代了耐水性差、展色性能低、干燥慢的水性喷墨和污染较为严重的溶剂型喷墨,也更加迎合了个性 化特点鲜明的数字印刷需求。

根据 RadTech China 协会统计数据,2016 年国内 UV 光固化油墨总产量 5.04 万吨,同比增长 19.06%;产值 24.16 亿 元,同比增长 7.95%。2016 年产量较大的品种有:印刷电路板制作所用的阻焊油墨(1.28 万吨,占比 25.43%)、光 成像阻焊剂(0.83 万吨,占比 16.55%)、光纤油墨(0.72 万吨,占比 14.34%)、胶印油墨(0.56 万吨,占比 11.05%)、 丝印油墨(0.44 万吨,占比 8.71%)。

2015 年全球 UV 油墨市场规模为 45.6 亿美元,从市场格局来看,北美、欧洲、亚太为主要市场,占比分别达到 34%、 31%、27%。根据智研咨询预测,2022 年全球 UV 油墨市场规模有望达到 72.3 亿美元。

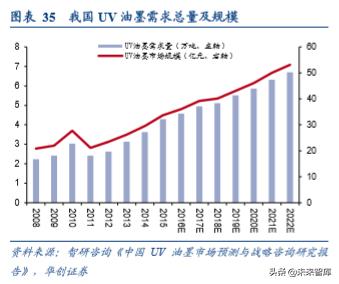

我国 UV 油墨的市场虽然起步较晚,但近年来随着国内经济的持续增长而呈现快速增长的局面。2012 年我国 UV 油 墨产量 3.22 万吨,2017 年我国 UV 油墨产量 5.61 万吨,年复合增长率达 11.73%。随着国家和行业法律法规及技术标准对产品的环保要求的持续提升,全行业环保意识逐步提升,UV 油墨渗透率有望逐步提高,预计 2022 年国内 UV 油墨产量有望达到 9.17 万吨,需求量达到 6.69 万吨,市场规模达到 53.12 亿元。

PCB 油墨是专门应用于 PCB 的油墨,一般情况下,PCB 油墨占 PCB 成本的比重为 3%,而光引发剂占 PCB 油墨成 本的 10-15%,因此 PCB 行业的市场容量变化与光引发剂行业的市场容量变化成正相关关系。

20 世纪 50 年代中期起,PCB 技术开始被广泛采用,发展至今已然成为“电子产品之母”,近年来全球 PCB 行业总 体呈稳步增长态势。PCB 应用几乎渗透于电子产业的各个终端领域,未来随着新一代信息技术产业的发展,智能手 机、汽车电子、LED、IPTV、数字电视等新兴电子产品不断涌现,PCB 产品的用途和市场将继续扩展。进入 21 世 纪以来,中国凭借劳动力成本、投资政策等优势,促进了全球制造业的转移,电子产品产业链逐步完善,在我国形 成了庞大的配套市场和需求空间,并由此带动了包括 PCB 在内的电子配套相关产业的发展。2000 至 2011 年,我国 PCB 产值由 33.68 亿美元快速增长至 220 亿美元,2017 年产值超过 297 亿美元,占全球产值比重达到 50%,成为全 球 PCB 市场最主要的成长力量。预计 2020 年,全球 PCB 产值将达 647 亿美元,中国 PCB 产值将达 335 亿美元。

国家“十三五规划”指出要加快构建高速、移动、安全新一代的信息基础设施,未来随着我国信息化建设全面深化, 居民收入增长、内需扩张、消费结构升级,计算机、通信设备、IC 封装、消费电子等产业发展将获得新动力。新产品的开发及更新换代将为 PCB 行业迎来更广阔的市场空间,在此带动下,PCB 油墨行业及光引发剂行业也将呈现持 续增长趋势,在 PCB 行业的发展基础上,预计 PCB 油墨的需求量增速将维持在 10%左右。

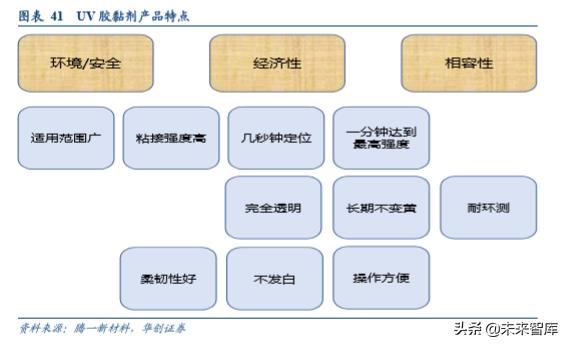

(三)UV 胶黏剂:新兴产品,发展空间大

UV 光固化胶黏剂包括 UV 固化结构胶,UV 密封胶,UV 玻璃胶,UV 压敏胶,UV 防黏胶和 UV 导电胶等。UV 胶 黏剂具有环境安全、经济性、相容性等特点,但 UV 胶黏剂与相同类型油墨与涂料相比实际产量较低,光固化胶黏 剂在光固化配方产品中只占有很少份额,实际应用时间较晚。我国 UV 胶黏剂发展起步较晚,2000 年才开始有光固 化胶黏剂工业生产,满足了国内用户一般性中低端(例如无影胶、光盘胶等)的应用需求,但电子产品所需的高档 光固化胶黏剂仍然需从国外进口。

2016 年我国 UV 胶黏剂总产量 1795 吨,总产值 2.18 亿元。我国光固化胶黏剂主要应用在玻璃和工艺品的黏合领域, 因此光固化胶黏剂的主要品种为玻璃胶黏剂(832 吨,占比 46.35%)、工艺品胶黏剂(325 吨,占比 18.11%)和光 盘 DVD 胶黏剂(226 吨,占比 12.59%)。

2018 年我国胶黏剂行业产量达 838.3 万吨,同比增长 5.28%;消费量为 827.1 万吨,同比增长 4.96%。随着人们健康 与环保意识的不断增强,环保法规的日趋严格,胶黏剂的高固含量、无溶剂、水性、光固化等环境友好特性将越来 越受到重视,UV 胶黏剂将成为市场新宠,环保型胶黏剂正在逐渐成为主流。TMR 预计 2014-2020 年 UV 胶黏剂市 场复合年增长率将达 8.1%,2020 年底全球 UV 胶黏剂市场达到 1.17 亿美元。目前,层压和包装敏感领域占据全球 UV 胶黏剂市场,未来装配应用部分有望出现强劲增长,UV 胶黏剂市场潜力巨大。

四、光引发剂行业主要生产企业

(一)扬帆新材(300637.SZ)

公司是光引发剂与巯基化合物双龙头,主要光引发剂产品包括 907、369、TPO、184、ITX、BMS 等。光引发剂 907、ITX、BMS 等产品拥有全产业链生产优势,公司长期占据了全球 50%以上的 907 市场份额。巯基化合物系列产品目 前主要以中间体状态用于医药、农药、染料等制造。公司目前可生产的含硫化合物共计十个大类,500 多个品种, 是国内巯基化合物系列产品品种较为齐全的企业之一。

2018 年市场供求关系趋紧,公司的光引发剂产品价格走高;同时公司产品的下游应用领域持续发展扩大,推动业绩 逐步增长。2018 年公司实现营业收入 5.26 亿元,同比增长 20.51%;归母净利润 1.37 亿元,同比增长 110.83%。目 前公司主要光引发剂为 907,得益于整体产量的增长以及光引发剂价格的上涨,公司光引发剂毛利率提升,盈利能 力不断提升,2018 年光引发剂毛利率为 42.64%,同比提升 13.83pct。

2018 年 4 月公司发布公告,拟将原募投项目“5000t/a 光引发剂系列产品建设项目”变更为“29000t/a 光引发剂、医 药中间体项目”,包括光引发剂及上游原料产能 1.1 万吨/年(3000 吨 TPO,3000 吨 1173,3000 吨 184)、医用中 间体以及巯基化合物产能 1.8 万吨/年。项目建设期为 2 年,第 3-4 年产能在 50-70%之间,预计第 5 年达到设计生产 能力。参照当前产品市场价格,届时可实现年均销售收入 9.5 亿元,年净利润 2.7 亿元,投资回收期 5 年,具有较好 的经济效益和社会效益。

(二)久日新材(A19110.SH)

久日新材前身天津久日化学工业有限公司,成立于 1998 年。公司主要从事系列光引发剂的研发、生产和销售,是 全国产量最大、品种最全的光引发剂生产供应商,光引发剂业务市场占有率约 30%,在光固化领域具有全球影响力。 公司现已拥有 184、1173、TPO、369、907、DETX、ITX 等十余个光引发剂产品的量产能力。目前公司拥有湖南、 山东、江苏三个布局合理的现代化生产基地,对于 184、TPO、1173、907 等主流光引发剂品种,公司可有效保证同 时在两个以上基地生产。

自 2012 年以来,公司凭借光引发剂业务的丰富实现了公司整体业绩的快速增长。2018 年公司营业收入 10.05 亿元, 同比增长 35.87%;归母净利润 1.76 亿,同比增长 247.74%。公司 2018 年业绩激增主要受益于国内环保压力增大导 致供给紧缩,公司光引发剂售价同比上升 43%。2018 年公司光引发剂毛利率 39.52%,同比增长 13.64pct。

公司此次拟科创板上市募集资金在东营久日投资建设年产能 87000 吨光固化材料项目以及光固化技术研究中心改建 项目,光固化材料项目主要生产产品包括 27,000 吨光引发剂 1173、184、TPO、TPO-L 和 60,000 吨单体 TMPTA、 TPGDA。单体 TMPTA、TPGDA 是与光引发剂搭配用于制造下游产品的原材料之一。公司募投项目将扩大生产规模, 进一步强化公司在光引发剂产品供应领域的竞争优势。

(三)强力新材(300426.SZ)

强力新材主营业务是光刻胶专用化学品的研发、生产和销售及相关贸易业务。目前公司主要产品为光刻胶专用化学 品,分为光刻胶用光引发剂(包括光增感剂、光致产酸剂等)和光刻胶树脂两大系列。公司的产品按照应用领域分 类,主要有印制电路板(PCB)光刻胶专用化学品(光引发剂和树脂)、液晶显示器(LCD) 光刻胶光引发剂、半 导体光刻胶光引发剂及其他用途光引发剂(非光刻胶领域使用) 四大类。公司 2016 年定增收购上游企业佳英感光, 2018 年底增资收购长沙新宇 34.49%股权,通过不断并购构建上下游一体化全产业链并扩大生产规模。

2018 年公司实现营业收入 7.39 亿元,同比增长 15.49;归母净利润 1.47 亿元,同比增长 15.77%。公司 PCB 光刻胶 专用化学品实现营业收入 2.43 亿元,同比增 27.6%;PCB 光刻胶光引发剂/PCB 光刻胶树脂销量 968/2351 吨,均价 18.4/2.8 万元/吨。公司 LCD 光刻胶光引发剂实现营业收入 1.75 亿元,同比下滑 1.8%;销量 73 吨,均价 239 万元/ 吨。由于原料成本上涨,公司毛利率同比下降 1.2pct 至 40.0%,其中 PCB/LCD 光引发剂毛利率同比分别下降 3.1/8.0pct 至 42.6%/58.8%。

(四)固润科技(835595.OC)

固润科技光引发剂产品有 AX-2、FMT、XBPO、TPO、TPO-L、ITX、DETX、907、369、BP、CBZ、184、1173 等, 主要产品为 TPO、XBPO 和 FMT,2018 年 TPO 营业收入占比达到 65%。公司生产基地位于湖北省级化工园区,2018 年 4 月绿色环保光固化新材料产业基地项目正式破土动工,同时年产 1500 吨 TPO 生产线项目正式投产。

2018 年公司新扩建 TPO、中间体磷化物生产线等项目均完工并试投产,为 2018 年业绩大幅增长起到至关重要作用。 2018 年公司实现营业收入 3.02 亿元,同比增长 249.80%;归母净利润 1.14 亿元,同比增长 1070.32%。其中光引发 剂 TPO、XBPO、FMT 本期收入较上期收入分别增加 490.39%、164.91%、34.21%,主要系市场对光固化材料的需求 大幅提升,产品销售价格和销售数量均大幅增长所致。

五、行业投资评级与投资策略

光引发剂依托光固化产业发展,环保推动传统油墨、涂料转型升级,UV 光固化技术应用领域拓展为光引发剂带来了 新机遇。环保壁垒的不断提高限制潜在进入者进入,行业并购整合不断,光引发剂行业集中度提升。首次覆盖,给 予行业“推荐”评级。建议重点关注扬帆新材(300637.SZ):光引发剂与巯基化合物双龙头,募投项目投产成长可 期;久日新材(688199.SH):光引发剂行业领军企业,产品品类丰富。

(报告来源:华创证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」

相关参考

清漆光敏剂(光引发剂行业深度研究报告:行业集中趋势明显,龙头企业有望受益)

(获取报告请登陆未来智库www.vzkoo.com)一、光引发剂依托光固化产业发展,配方产品终端应用广泛(一)光引发剂:光固化体系中的关键材料光引发剂是光固化体系中的关键材料,与活性稀释剂、低聚物、助剂等原材料形成配...

uv油墨是近年来迅速发展的一种环保性油墨,它以瞬间固化(干燥)、不含挥发性溶剂、应用简单方便等迅速占领市场,UV油墨包括UV磨砂、UV冰花、UV发泡、UV皱纹、UV凸字、UV折光、UV宝石、UV光固色墨、UV上光油等特种包装油墨...

uv油墨是近年来迅速发展的一种环保性油墨,它以瞬间固化(干燥)、不含挥发性溶剂、应用简单方便等迅速占领市场,UV油墨包括UV磨砂、UV冰花、UV发泡、UV皱纹、UV凸字、UV折光、UV宝石、UV光固色墨、UV上光油等特种包装油墨...

新款光固化机(手机外壳涂料UV光固化(胶水油墨UVLED固化机))

手机外壳涂料以高效率能量的UVLED光为涂料固化的电力能源,根据光稳定剂消化吸收UVLED光,造成活力氧自由基,从而导致可UV光固化的环氧树脂发生一些列缩聚反应。进而涂层固化。其固化速度更快、能量利用率高、节省能源、...

环保uv光固机(什么是UV光固化机,UVled光固化机选型推荐)

...用来固化UV油漆或UV油墨等。复坦希电子科技研发的大型UV光固机正广泛应用于各个行业,接下来为大家提供选型指导:UV光固化机【UVLED光固化机设备的结构】复坦希UV固化装置由光源系统、通风系统、控制系统、传送系统和箱体...

环保uv光固机(什么是UV光固化机,UVled光固化机选型推荐)

...用来固化UV油漆或UV油墨等。复坦希电子科技研发的大型UV光固机正广泛应用于各个行业,接下来为大家提供选型指导:UV光固化机【UVLED光固化机设备的结构】复坦希UV固化装置由光源系统、通风系统、控制系统、传送系统和箱体...

环保uv光固机(什么是UV光固化机,UVled光固化机选型推荐)

...用来固化UV油漆或UV油墨等。复坦希电子科技研发的大型UV光固机正广泛应用于各个行业,接下来为大家提供选型指导:UV光固化机【UVLED光固化机设备的结构】复坦希UV固化装置由光源系统、通风系统、控制系统、传送系统和箱体...

汞灯固化机(油墨印刷胶印机用uvled固化光源_UV油墨胶印光固化机的特点)

胶印是印刷行业中的重要工艺,作业中的固化工艺,仍有许多厂商在使用高压汞灯,而一些印刷商已改装成uvled固化光源了,那么,为什么要加装UVLED固化光源在胶印机上呢?UV油墨胶印光固化机1、启动高压汞灯,需要预热一段...

UVLED光源的固化技术已经在很多领域得到了广泛的应用,比如UVLED的UV光固化。纸涂料紫外光固化是什么?有什么用途?纸张涂布UV光固化是一种在纸上涂上无机颜料,然后通过UVLED光固化而成的高级纸,其表面平滑,色彩纯度高...

(1)什么是UV胶?UV是英文UltravioletRays的缩写,即紫外光线。UV胶(无影胶)又称光敏胶、紫外线固化胶。它必须通过紫外线光照射才能固化的一类胶粘剂,它可作为粘接剂使用,也可作为油漆、涂料、油墨等的胶料使用。无影...