房地产开发成本一览表(在新规下,如何自测土地增值税4大成本?答案在这里(内含资料)

Posted

篇首语:使人疲惫的不是远方的高山,而是鞋里的一粒沙子。本文由小常识网(cha138.com)小编为大家整理,主要介绍了房地产开发成本一览表(在新规下,如何自测土地增值税4大成本?答案在这里(内含资料)相关的知识,希望对你有一定的参考价值。

房地产开发成本一览表(在新规下,如何自测土地增值税4大成本?答案在这里(内含资料)

- 2006年,国家税务总局发布的《关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号),规定地方税局可根据当地工程造价对房企四项成本(前期工程费、建筑安装工程费、基础设施费、开发间接费用)进行核定,但对如何落地实施并未明确;

- 2014年,广东省地方税务局发布《广东省地方税务局土地增值税清算管理规程《暂行)》(广东省地方税务局公告2014年第3号),规定主管税务机关可对四项成本凭证资料不符合清算要求或不实的,按照当地扣除项目金额标准计算扣除;

- 2019年,《国家税务总局广东省税务局土地增值税清算管理规程》(国家税务总局广东省税务局公告2019年第5号)明确了具体的核定流程,使得这一政策更加可操作性。

随后,广东省各地市亦陆续发布土地增值税扣除项目金额标准。由此可见,税务机关对项目成本合理性及其核定的重视,企业更应对此重视起来。

在日常税务管理工作中,按照税局核定扣除标准自测土增税四项成本,对偏高的模块,及时搜集准备资料,进行合理解释,以防止触发成本核定扣除风险。

一、四项成本核定扣除的流程及情形

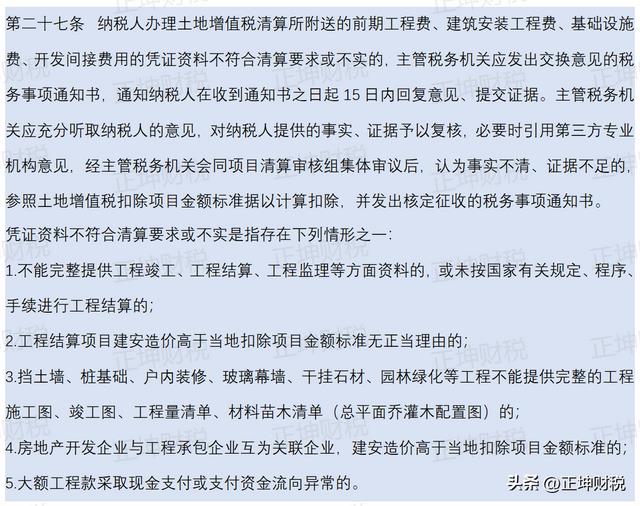

《国家税务总局广东省税务局土地增值税清算管理规程》(国家税务总局广东省税务局公告2019年第5号)第二十七条对四项成本核定扣除的流程及情形作出了明确,具体如下:

对于符合核定扣除的情形的,税务机关并非武断的采用“一刀切”的方式,而是给予了企业进行充分解释说明的机会。

而对于企业来说,某些成本高于税局造价标准,亦是常事。

因此,若企业遇到实际造价成本高于税局造价标准,亦不必过分紧张,财务人员提前搜集整理相关资料,对其合理性进行解释说明即可。

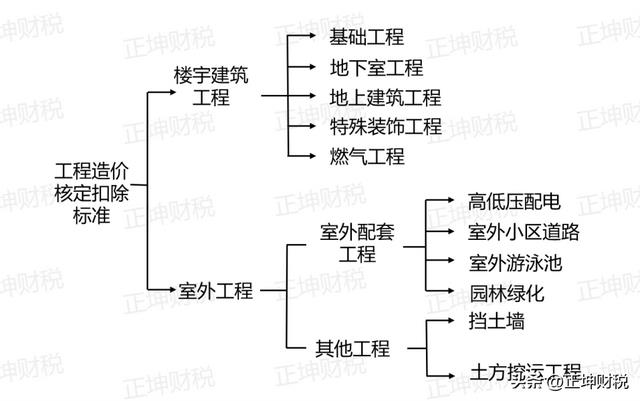

二、广东省各地市“土地增值税扣除项目金额标准”的构成

根据广东省各地市已发布的“土地增值税扣除项目金额标准”来看,“造价指标"采用分模块形式测算,首先分为楼宇建筑工程和室外工程两大系列,在此基础上细分为基础工程、地下室工程、地上建筑工程、特殊装饰工程、燃气工程、室外配套工程、其他工程7大模块,并进一步细分为小模块。

我们可以看出,各地市“造价指标”十分具体清晰,具有很强的实际操作性,具体如下:

三、企业何按照税局核定扣除标准自测土增税四项成本

笔者以佛山市某项目为例,该项目于2016年6月开工,于2017年6月竣工,项目造价总成本2.6亿。

点击链接,查看【佛山市2008—2017年土地增值税扣除项目金额标准】↓↓↓

原创 | 在新规下,如何自测土地增值税4大成本?答案在这里!(资料免费领)

根据《国家税务总局佛山市税务局关于继续执行佛山市2008—2017年土地增值税扣除项目金额标准的公告》(国家税务总局佛山市税务局公告2022年第1号)第三条规定:“三、工程造价核定扣除标准的适用时间以工程竣工验收报告中注明的竣工时间为准,房产工程项目从开工到竣工时间属于跨年度的,各年度工程造价核定,应根据所占当年的月份数占总月份数的比例,乘以相应年度的指标加权综合计算适用扣除标准。”

按照上述标准及方法计算该项目的税局造价标准:

- 首先,我们根据企业项目工程结算资料、合同资料、测绘报告、规划资料等资料统计项目工程量,在统计工程量时,财务部门可与工程部门相关人员一起完成,需注意各模块所包含的具体的工程内容,根据相应的内容对项目的工程资料进行加总或者拆分,避免分类错误而引起部分模块成本偏高;

- 其次,由于该项目于2016年6月开工,于2017年6月竣工,我们选择佛山市2016年、2017年对应模块造价指标,2016年权重为0.5【=6/(6+6)】,2017年权重为0.5【=6/(6+6)】,计算各模块综合单价;

- 最后,根据各模块工程量及造价指标,计算出按税局标准计算的造价标准,并与企业实际造价成本进行比对,实际造价成本高于税局造价标准0.76亿【=2.6亿-1.84亿】。

具体计算如下:

点击下方链接,领取【广东省各地市土地增值税扣除项目金额标准】↓↓↓

原创 | 在新规下,如何自测土地增值税4大成本?答案在这里!(资料免费领)

来源:正坤财税(ID:zhengkuncaishui)

作者:周小玉

| 版权声明 以上内容为正坤财税原创整理,文中相关政策来源均为官方发布,如需转载或引用请联系后台,未经授权不得转载,否则将追究法律责任。

——————

@正坤财税 立足广州,专注大湾区税务服务20余载,是一家以「地产项目税务规划」为核心的一站式企业税务服务机构。

我们长期致力于中国税收法律法规的研究及合规运用,持续为客户提供优质、合规、落地的整体税务规划、税企争议解决、税收优惠落地等服务,协助客户加强税务管理、降低税务成本,帮助客户持续赢得税务竞争力。

如有涉税相关问题的咨询需求,可私 @正坤财税 并且留下问题和联系方式,我们会有专业咨询顾问为您答疑解惑。

相关参考

房开企业开发成本明细科目(房地产开发企业土地价款抵减问题 企业所得税、土地增值税连带影响)

...我们主要围绕房地产行业的其他两大税种:企业所得税、土地增值税与土地价款抵减的联动影响进行探讨。一、土地增值税上图中可以看出,对土地价款抵减的后续涉税认定主要是围绕对收入和成本的影响,概括起来基本观点有...

...住宅类全成本开发成本剖析,从实际操盘角度理解住宅类房地产开发的各个指标及成本解析。第一章第一节房地产基本知识普及房地产开发[1]是指在依法取得国有土地使用权的土地上,按照城市规划要求进行基础设施、房屋建设...

平安福终身寿险(重疾新规下,平安人寿的平安福更新了,保障如何?产品测评告诉你)

...忙停售的时候,平安福已经更新了。平安福已经按照重疾新规的要求标准升级为平安福21。之前的平安福系列产品,锦鲤保一直不建议普通家庭去选择,因为和市面上众多产品相比,平安福无论是保障还是价格,都不是很占优势...

...非公开发行股票实施细则〉的决定》(以下统称“再融资新规”),这一新规完善了再融资市场化约束机制,大大增强了资本市场服务实体经济的能力,也是在严峻疫情下相关部门对企业提升直接融资的一项重要支持举措。再融...

燃气安装资质申请(房地产开发二级资质怎么办理?需要那些人员和材料?)

房地产开发企业的成本费用构成按照用途大致可分成三块,一块是开发成本,一块是税费,一块是期间费用。一、开发成本按照内容具体包括:1、土地征用及拆迁补偿费,指开发商为取得土地使用权而支付的费用,包括地价款...

燃气安装资质申请(房地产开发二级资质怎么办理?需要那些人员和材料?)

房地产开发企业的成本费用构成按照用途大致可分成三块,一块是开发成本,一块是税费,一块是期间费用。一、开发成本按照内容具体包括:1、土地征用及拆迁补偿费,指开发商为取得土地使用权而支付的费用,包括地价款...

湘潭九华开发区(扩张土地价值空间的思考与对策——以湘潭经开区(九华)为例)

...而言,衡量土地价值有三大指标系。一是土地价格,二是房地产价格,三是房地产投资的活跃度。通过这三个指标系分析,我们发现,九华存在明显的“三高三低”:土地潜在价值高,土地价格低;商品住宅

湘潭九华开发区(扩张土地价值空间的思考与对策——以湘潭经开区(九华)为例)

...而言,衡量土地价值有三大指标系。一是土地价格,二是房地产价格,三是房地产投资的活跃度。通过这三个指标系分析,我们发现,九华存在明显的“三高三低”:土地潜在价值高,土地价格低;商品住宅

微信小程序是一种不用下载安装就可以使用的应用。小程序从2016发展到现在,一直是人们热议的话题。2022微信公开课Pro在广州举行,微信公开课讲师曾鸣透露,2021年微信小程序日活超过4.5亿,日均使用次数相较2020年增长了32%...

涿州市各社区电话(重磅5部门联合发布最严房产新规,这些变化涿州人一定要知道(附涿州举报电话)……)

...、省工商行政管理局、省公安厅联合印发《关于建立健全房地产开发领域违法建设防控治理长效机制的若干意见》,切实加大违法行为查处力度,坚决遏制新增违法建设,规范房地产开发建设秩序,保护人民群众合法权益↓↓↓...