户外锂电池(户外动力设备行业专题报告:锂电转型正当时,中国企业有可为)

Posted

篇首语:怀抱观古今,寝食展戏谑。本文由小常识网(cha138.com)小编为大家整理,主要介绍了户外锂电池(户外动力设备行业专题报告:锂电转型正当时,中国企业有可为)相关的知识,希望对你有一定的参考价值。

户外锂电池(户外动力设备行业专题报告:锂电转型正当时,中国企业有可为)

(报告出品方/作者:财通证券,于健,刘洋,李跃博)

1.户外动力设备行业:千亿级大市场,锂电化正当时

1.1.应用场景广泛,向锂电化转型

户外动力设备(Outdoor Power Equipment,OPE)指的是主要用于草坪、花 园或庭院维护的工具或设备。OPE 根据不同的使用场景分化出不同的产品形态, 常见的产品类型包括割草机、打草机、吹吸叶机、扫雪机等,被广泛地应用于草 坪割草、庭院清理、花园修缮等场景。根据不同的动力源,可将 OPE 划分为燃 油动力类、交流电动力类、无绳类(绝大多数为直流锂电动力)。按照工作方式, 可将 OPE 划分为步进式(包括手推式和自走式)、手持式、骑乘式和智能式。

从发展历程看,OPE 行业历经手工工具、燃油和交流电动力阶段,目前正向锂 电化和智能化方向发展。1)第一阶段:以手工作业为主,该阶段使用无动力系 统的园林绿化机械产品,对人力的依赖程度较高;2)第二阶段:燃油动力产品 出现,提高了园林作业的效率。为了提升 OPE 的环保性,以交流电作为动力源 的 OPE 开始出现,但该类产品受限于电线,作业半径有限,燃油类 OPE 仍是 主流。3)第三阶段:随着锂电池技术进步以及环保观念的增强,以锂电池为动 力系统的 OPE 出现,并且呈现高速发展的趋势。4)未来趋势:在传感器和算法技术的发展带动下,以割草机器人为代表的智能化 OPE 将陆续出现。

1.2.千亿级规模市场,锂电渗透率提升速度有望超市场预期

1.2.1.OPE市场空间广阔,割草机品类为核心

全球 OPE 市场规模稳步增长,燃油动力设备仍为主流。根据弗若斯特沙利文报 告的数据,2020 年全球 OPE 市场规模为 250 亿美元,2016-2020 年 CAGR 为 5.6%,预计到 2025 年可增长至 324 亿美元,2020-2025 年 CAGR 为 5.3%。燃油动力 OPE 由于应用时间较早,具备动力充足、使用方便等优势,目 前仍是主流的 OPE 类型,2020 年市场规模占比为 66%。(报告来源:未来智库)

割草机为核心品类,骑乘式割草机价值量及市场规模最高。根据史丹利百得的公 告,割草机(骑乘式+步进式)市场规模占 OPE 整体市场规模的 37%,是规模 最大的单一品类。其中骑乘式割草机 2020 年市场规模 55 亿美元,占比 22%, 假设单价 3,000 美元/台,年出货量为 183 万台;步进式割草机 2020 年市场规模 38 亿美元,假设单价 350 美元/台,年出货量为 1,071 万台。

1.2.2.“供给+需求+政策”三重驱动,锂电渗透率提升有望超预期

“供给+需求+政策”三重驱动,锂电 OPE 迎来发展黄金时期。从供给端来看, 锂电技术持续升级将逐渐补齐现有功率和续航时间短板,使得锂电 OPE 具备和 燃油 OPE 相媲美的性能,改善用户使用体验;品牌商通过打造电池平台,兼容 多款产品,提高用户对同一系列产品的忠诚度,有效增加复购。从需求端来看, 用户消费逐步升级、环保意识不断增强,愿意为安静环保、使用体验更佳的锂电 OPE 付费。从政策端来看,2021 年美国加州签署法案,规定 2024 年 1 月起禁 止销售燃油 OPE,在碳中和的大背景下,预计类似政策会在欧美更加普及。

锂电 OPE 渗透率持续提升,渗透率提升速度或超市场预期。对于锂电渗透率, 目前被广泛引用的为弗若斯特沙利文报告的数据,根据该报告,2020 年锂电OPE 市场规模为 36 亿美元,锂电渗透率(锂电市场规模/总市场规模)为 14.4%, 预计到 2025 年锂电 OPE 市场规模可达 56 亿美元,2020-25 年 CAGR 为 9.2%,对应锂电渗透率为 17.3%。我们认为该预测数据偏保守,从锂电 OPE 头部品牌的预期增速情况来看,锂电渗透率提升速度或超市场预期。

我们预计 2020-25 年锂电 OPE 市场规模 CAGR 为 12.7%,2025 年锂电渗 透率可达 19.6%。类比于特斯拉对于新能源车渗透率提升的引领作用,我们以 高压锂电 OPE 的开创者和引领者 EGO 作为测算锂电 OPE 渗透率的重要抓手。核心假设:1)得益于持续推出新品及骑乘式割草机放量,2021-25 年 EGO 增长率分别为 50%/30%/25%/25%/20%;2)参考弗若斯特沙利文报告的 数据,假设 EGO 以外的锂电 OPE 市场规模增速为 9.2%;3)非锂电 OPE 收入采用弗若斯特沙利文的预测值。测算结果:预计到 2025 年锂电 OPE 市场规模为 66 亿美元,2020-25 年 CAGR 为 12.7%,锂电 OPE 渗透率将提升至 19.7%,较 20年提升5.3pct。

2.产业链:锂电化带动产业链重构,中国企业弯道超车

从产业链视角来看,行业锂电化转型带动产业链重构,为中国企业提供弯道超车 的机会: 上游:国产电芯更具性价比优势,我国电芯厂商正加速替代日韩厂商市场份 额。电池组占锂电 OPE 总成本 20-30%,使用国产电芯可巩固成本优势。中游:不同于 OPE 市场整体由欧美厂商把控的格局,中国企业占据电动 OPE 约 50%的市场份额。国内 OPE 品牌商竞争优势有望持续强化,这主 要得益于中国锂电供应链完备&制造成本优势明显(β),品牌商通过全品类 覆盖&打造电池平台构造品牌生态,持续提高用户粘性(α)。下游:零售商把控流量入口,家得宝、劳氏在美国 OPE 市场份额超过 50%, OPE 厂商通过与零售商深度绑定构筑护城河。

总结来看,我们认为 OPE 厂商的核心竞争力在于渠道和品牌。渠道端,行业下 游渠道高度集中,处于产业链核心地位,OPE 厂商与零售商深度绑定有助于稳 固自身发展基本盘;品牌端,品牌力是破解渠道依赖症结的重要保障,有助于提 升终端消费者的信任度和粘性,进而提高对渠道商的话语权和议价能力。

2.1.上游:电芯为锂电OPE厂商核心外采,中国企业加速替代

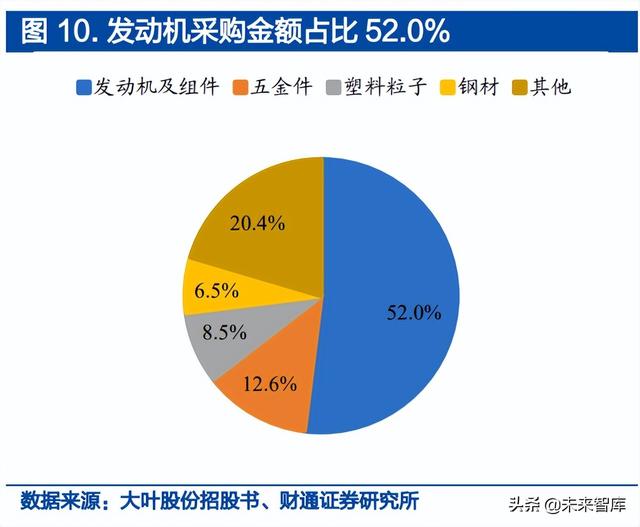

动力装置为 OPE 核心部件。根据大叶股份招股书,公司 2016-2019 年发动机 及组件采购金额占原材料采购金额(去除锂电池、电器件)比重平均为 52.0%, 我们预计发动机占燃油 OPE 总成本为 50-60%。根据格力博招股书,公司2018-2020 年锂电池电芯占其原材料采购金额比重平均为 22.1%,考虑到尚需 将电芯组装为电池组,我们预计电池组占锂电 OPE 总成本约 20-30%。

核心零部件自产保障产品质量稳定性。行业内头部 OPE 厂商大多选择自研、自 产电机等核心零部件,以控制成本和保持产品质量的一致性与稳定性。 锂电 OPE 厂商外采电芯,日韩厂商主导电动工具用锂电池市场。由于不具备相 关技术和成本优势,锂电 OPE 厂商大多选择外采电芯。全球电动工具用锂电池 市场长期由日韩厂商主导,根据真锂研究的数据,2017 年三星 SDI、LG、Murata 三者市场份额达到 75.0%,到 2020 年仍有 68.3%的市场份额。 中国电芯厂商加速进入 OPE 品牌商供应链,抢占市场份额。目前多数国内知名 电芯厂商均已进入国际一线 OPE 品牌商的供应链,获取大量市场份额。根据真 锂研究的数据,天鹏电源(蔚蓝锂芯全资子公司)、亿纬锂能两家的市场份额由 2017 年的 6.5%快速提升至 2020 年的 27.0%,我们认为国产电芯厂商市占率 有望进一步提升。

国产锂电池更具性价比,有助于行业降本增效。在国内电芯厂商与日韩厂商技术 水平差距不断缩小的大背景下,引入国产电芯厂商有助于 OPE 品牌商改善供应 商结构,提高供应链稳定性,降低生产成本。根据真锂研究的数据,同样规格的 电池,国内头部锂电池厂商天鹏电源售价较三星 SDI、LG 等国际巨头低 10- 20%,更具性价比。

2.2.中游:锂电化打破欧美主导格局,中国企业竞争优势有望持续强化

2.2.1.需求端:以欧美市场为核心,新兴市场潜力巨大

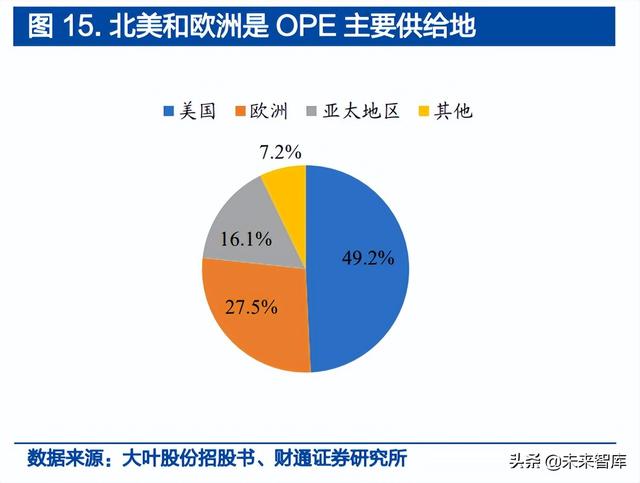

OPE 主要供给、需求地在欧美。欧美地区经济水平高、园艺文化盛行,长期处 于 OPE 需求和供给的中心。根据大叶股份招股书,2018 年美国、欧洲 OPE 需 求占全球总需求比重分别为 48.9%、32.0%,供给占全球总供给比重分别为 49.2%、27.5%。根据 statista 的数据,2020 年美国有 2.3 亿人拥有 OPE 产 品,渗透率高达 68.8%,OPE 对于欧美居民是日常生活所必需的消费品。对标欧美地区,新兴市场潜力巨大。从户均 OPE 市场规模来看,美国、欧洲分 别为 95、41 美元/户,亚太地区等新兴市场 OPE 市场规模相对较小,对标欧美 市场有十倍以上成长空间。(报告来源:未来智库)

2.2.2.供给端:中国是产能核心,出口高景气

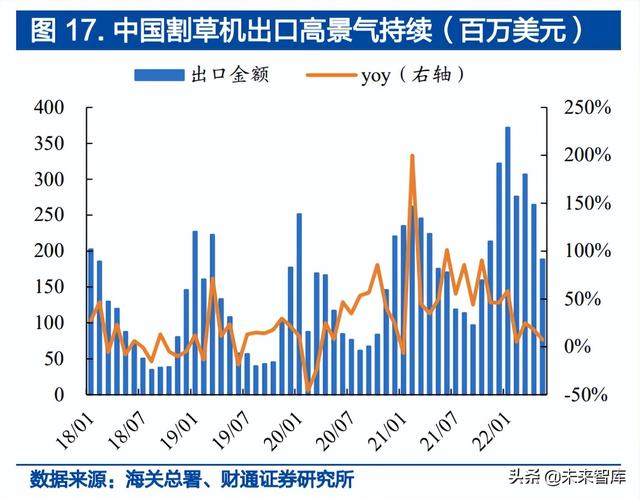

凭借完善的供应链和综合成本优势,中国成为 OPE 产能核心。根据头豹研究院 的报告,我国电动工具制造总成本仅为美国的 62.5%,综合成本优势突出。此 外,我国有世界上最为完善的供应链体系,随着国产电芯厂商加速崛起,我国产 能核心地位有望持续强化。根据大叶股份招股书,中国 OPE 产品净出口额长期 位居全球首位,预计到 2023 年净出口额可达 18 亿美元。以 OPE 行业的核心 品类割草机为例,根据联合国商品贸易数据库的数据,2020 年我国割草机出口 额 15.3 亿美元,占全球割草机出口总额 23.2%;割草机净出口额 15.2 亿美元, 是为数不多割草机净出口的国家(仅 13 个),是净出口额第二位的越南的 4 倍。

后疫情时代,以割草机为代表的 OPE 出口高景气不减。2017-19 年,我国割草机 出口额增长稳定,CAGR 为 12.4%。疫情影响下我国割草机企业迎来发展机遇, 2020 年 6-12 月割草机出口额同比增长 41.4%,21 年实现出口额同比增长 52.6%。 22 年割草机出口高景气持续,1-5 月出口额同比增长 23.2%。

出口产品单价提升彰显议价能力。从量价的角度看,21 年割草机出口数量为 2,160 万台,同增 43.4%,出口均价 108.2 美元,同增 6.4%;22 年 1-5 月,在原材料 价格、海运费处于高位的大环境下,割草机出口量同比降低 1.8%,但均价提升 27.6%, 显示我国割草机生产企业具备一定的议价能力,能够将成本压力向下游进行传导。

2.2.3.新变化:锂电化带动竞争格局变化,中国企业弯道超车

OPE 竞争格局高度集中,欧美厂商占据主要份额。OPE 作为传统行业,在欧美 发展历史悠久,由此形成欧美厂商主导的市场格局,根据史丹利百得的公告, OPE 行业 CR5 为 64.4%,CR10 为 77.2%,竞争格局高度集中。中国企业在 传统 OPE 领域并不占优,前十大企业中仅创科实业一家,市场份额约 2%。 行业锂电化转型为中国企业提供发展机遇,电动 OPE 领域中国企业异军突起。 但中国企业通过抓住行业锂电化转型的趋势实现快速发展。根据弗若斯特沙利文 报告的数据,2020 年全球电动 OPE 行业 CR5 为 62.7%,CR10 为 88.3%, 电动 OPE 行业市场份额前十大的企业,中国独占 4 家(创科实业、泉峰控股、 格力博、宝时得),合计市场份额 49.8%,占据半壁江山。

锂电 OPE 品牌商大多进行多品牌布局、全品类覆盖,并通过电池平台打造品牌 生态、深度绑定客户,持续巩固竞争优势。OPE 品牌商通过布局多个品牌进行 差异化定位,实现对消费级/专业级、中端市场/高端市场全方位的覆盖,满足不 同人群、不同偏好的消费需求。更进一步,品牌商对于单一品牌持续扩充产品矩 阵,覆盖主流 OPE 产品类型,并且通过打造电池平台提高用户粘性、改善用户 体验,进一步巩固竞争优势。根据官网数据,Ryobi 18V 电池平台可兼容 70 款 产品,40V 电池平台可兼容 55 款产品。

2.3.下游:零售渠道为王,电商渠道快速发展

OPE 行业以线下大型连锁零售商渠道为主。大型零售商拥有布局广泛的线下门 店,能够触达终端消费者,在产业链中居于核心地位。根据 TraQline 报告的数 据,2020Q3-2021Q2,家得宝和劳氏两大家居装饰零售商分别占据美国 OPE 销售额的 28.7%、21.9%,合计为 50.6%。

与零售商深度合作,有助于 OPE 品牌商以及代工商稳固发展基本盘。下游零售 商是行业内最为重要的流量入口,诸多品牌商或代工商通过与零售商进行深度绑 定,取得长期稳定的增长。以品牌商为例,创科实业与家得宝深入合作十余年, 来自家得宝的收入占比稳步提升,2021 年达到 47.5%;泉峰控股 2020 年与劳 氏达成战略合作,来自劳氏的收入迅速增长,2021 年劳氏收入占比达到 40.9%。以代工商为例,大叶股份 2020 年与家得宝建立合作关系,主要为其代工燃油类 OPE,2021 年公司来自家得宝的收入占比为 8.8%,22Q1 家得宝已成为公司 第一大客户,预计收入占比超过 20%。

单纯依赖渠道商面临较大风险,“渠道+品牌”共同构成核心竞争力。与核心零售 商建立合作关系并不代表可以一劳永逸。以泉峰控股和格力博为例,泉峰控股核 心品牌 EGO 在成立之初主要在家得宝进行销售,其成功塑造“高端锂电 OPE 领导者”的品牌形象,后由于双方意见相左,EGO 选择退出家得宝、强势进入 劳氏渠道。受此影响,格力博在劳氏销售的 60V 自有品牌产品被停止销售,为 劳氏代工的 80V 贴牌产品调整为仅在线上销售,40V 贴牌产品调整为主要由泉 峰控股提供,公司 2021 年对劳氏的收入降低 43.1%,且仍有进一步降低的可能 性。为应对冲击,格力博凭借自身品牌影响力,成功拓展 TSC、Costco 等新渠 道,21 年总收入得以实现 16.1%的增长。

线上渠道快速发展。根据弗若斯特沙利文报告的数据,2020 年 OPE 电商渠道 市场规模为 24 亿美元,预计到 2025 年增至 39 亿美元,CAGR 为 10.2%,电商渠道收入占比将由 2020 年的 9.6%提升至 12.0%。 品牌商通过布局电商渠道直接触达终端消费者。OPE 品牌商积极布局电商渠道, 如史丹利百得将布局电商作为重要发展战略,2020 年公司目标在 2025 年以前 实现电商收入增长 200%;泉峰控股通过与电商平台合作以及建设线上直营店等 方式布局电商渠道,2021 年电商渠道收入增长超过 100%。我们认为,OPE 品 牌商布局电商渠道,直接触达终端消费者,有助于及时把握用户需求,进行产品 迭代,同时,线上渠道规模持续增长有助于提高品牌商对下游零售商的议价能力。

3.需求重点问题分析:

3.1.总量:终端需求与房地产市场存在一定相关性

OPE 行业需求与新建住房销售之间相关系数约为 0.5。家得宝、劳氏是美国最 大的 OPE 零售商,市场份额分别为 28.7%、21.9%,我们以其 OPE 相关收入 衡量OPE市场终端需求变动情况。通过计算相关系数,可以发现家得宝Outdoor Garden 收入、劳氏 Lawn & Garden 收入与美国新建住房销售同比数据相关系 数分别为 0.46、0.47,均呈现出一定的相关性。新建住房销售已经出现反弹,全年无需悲观。2022 年 1-5 月,美国新建住房销 售 33.0 万套,同比减少 10.6%,5 月份领先指标美国成屋签约销售指数开始出 现反弹,对全年新建住房销售情况无需悲观。

3.2.结构:为什么看好锂电渗透率有望超预期提升?

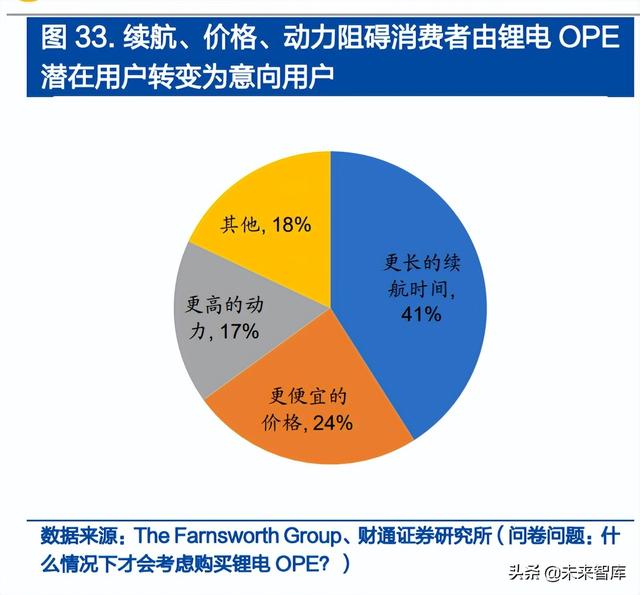

续航时间短、价格高、动力低是影响消费者进行锂电 OPE“潜在用户-意向用户 -实际用户”转化的核心阻碍。根据 The Farnsworth Group 问卷调研的分析报 告,续航时间短、价格高、动力低是消费者不愿考虑购买锂电 OPE 的主要因素, 分别占比 41%/24%/17%;而对于锂电 OPE 意向用户,价格高、续航时间短、 动力低是其不愿意真正做出购买行为的主要因素,分别占比 30%/20%/16%。

我们认为:“价格高”可分为心理价格和实际价格两个层面:对于心理价格而言,从全 生命周期的角度看,锂电 OPE 反而更加具备成本优势,高油价情形下锂电 OPE 性价比更为突出,“价格高”这一阻碍会伴随着消费者观念转变而逐渐 褪去。对于实际价格而言,随着锂电技术进步,电芯成本有望逐步降低,带 动锂电 OPE 产品平均价格下降,锂电与燃油 OPE 价格差将逐步收窄。“续航短”、“动力低”:当前锂电 OPE 产品足以满足多数人的使用需求,随 着电池能量密度持续提升,电机、电控技术持续发展,现存续航焦虑和动力 痛点或将得到彻底解决。 综合以上,我们认为锂电 OPE 的价格、续航、动力短板将逐一补足,锂电 OPE 渗透率有望加速提升。(报告来源:未来智库)

3.2.1.全生命周期角度看,锂电性价比更高,高油价加速锂电替代进程

我们以割草机为例,对燃油 OPE 和锂电 OPE 的年使用成本以及全生命周期使 用成本进行测算,具体过程如下: 1、初始购置成本。通过抽样统计亚马逊商城所售卖的燃油割草机和锂电割草机, 我们计算得到燃油割草机均价为 330 美元,锂电割草机均价为 410 美元,锂电 割草机初始购置成本较燃油类高 80 美元。

2、年使用成本。1)单次割草耗时约 0.42 小时(25 分钟):美国家庭平均草坪 面积约为 0.25 英亩,常用的步进式割草机尺寸为 21 英寸,对应割草速率约为 0.6 英亩/小时,由此可得单次割草耗时约 0.42 小时。2)燃油割草机单次使用 成本为 0.7 美元,年维修成本为 21 美元:假设燃油割草机运行油耗为 0.5 加仑 /小时,油价为 3.5 美元/加仑,则单次使用燃油割草机的成本为 0.7 美元。此外, 假设每年维修火花塞、空气过滤器等需要花费 21 美元。3)锂电割草机单次使用 成本 0.1 美元:假设锂电割草机满电状态下可运行时间为 0.75 小时(45 分钟), 用 500W 充电器充满电需要 2.3 小时,电费为 0.16 美元/kWh,则单次使用锂 电割草机的成本为 0.1 美元。 综合以上,测算得到在年割草次数 5-40 次的情况下,锂电割草机年使用成本介 于 0.5-4.1 美元之间,而燃油割草机年使用成本介于 24.6-50.2 美元之间。

3、全生命周期使用成本。我们假设割草机使用寿命为 8 年,锂电割草机需要 4 年更换一次电池,电池购买成本为 180 美元,基于此计算得到燃油割草机和锂 电割草机全生命周期使用成本。可以发现,由于燃油割草机单次使用成本较高, 其全生命周期成本随着每年割草次数的增加呈现高斜率上升,最终会出现使得燃 油、锂电割草机成本平衡的年割草次数。计算得到,在上述假设下燃油和锂电割 草机使用成本平衡年割草次数为 18.3 次/年。 在成本平衡割草次数下,第一次成本平衡点出现在 2.5 年。使用割草机 2.5-4 年 的情况下,锂电割草机更具备成本优势,该优势可维持到第 5 年初重新购置电池。

全生命周期看,锂电割草机更具成本优势,高油价下锂电割草机性价比凸显。我 们对【锂电割草机全生命周期使用成本与燃油割草机全生命周期使用成本的差额】 进行敏感性测算。结论如下: 美国割草机年使用频次普遍高于 25 次,锂电割草机成本优势有保障。根据 美国康纳尔大学副教授 Frank S. Rossi 的研究成果,美国东北部及中西部 北部地区年最优割草次数在 25-35 次之间,其余地区在 40 次以上,割草 机高使用频次可以得到保证。我们以 25 次/年作为割草机年使用频次,汽油 价格取用 2010-2022 年 6 月末美国汽油常规零售价格平均值 2.83 美元/加 仑,测算得到锂电割草机全生命周期使用成本较燃油割草机低 5.5 美元。

消费者倾向于基于短期进行决策,高油价更容易激发消费者购买热情。2022 年 6 月 27 日,美国汽油常规零售价格为 4.71 美元/加仑,以割草次数 25 次/年计算,对应燃油割草机年使用成本达到 45.5 美元,较锂电割草机高 43.0 美元,而锂电割草机初始购置成本仅较燃油类高 80 美元,消费者粗略 计算下,“回本期”无需 2 年,会提高消费者选择锂电割草机的意愿。此外, 年割草次数在 25 次以上时,当前油价对应锂电割草机全生命周期成本优势 在 75 美元以上,高度具备性价比优势。

3.2.2.技术发展破解价格、续航时间、动力痛点

锂离子电池组成本持续下降,有望带动锂电 OPE 平均价格下降。根据 statista 的数据,2020 年锂离子电池组价格为 137 美元/kWh,较 2011 年已下降 85%, 预计至 2023 年下降至 101 美元/kWh,降幅为 26%;到 2030 年进一步降低至 58 美元/kWh,降幅达到 58%。电池组占锂电 OPE 成本 20-30%,电池组成 本下降,有望推动锂电 OPE 平均价格下降,缩小锂电 OPE 和燃油 OPE 价格 差。

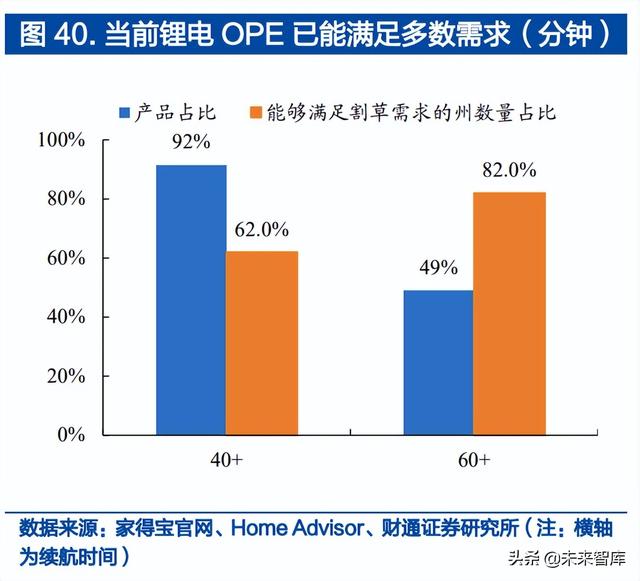

当前锂电 OPE 续航时间已能够满足多数消费者的使用需求。通过统计家得宝官 网的商品数据,我们发现 92%的锂电割草机续航时间在 40 分钟及以上,按照0.6 英亩/小时的割草速率计算,能够割草 0.4 英亩以上。根据 Home Advisor 统计的美国各州平均庭院面积,该续航时间能够满足美国 62%以上州的居民割 草需求。与此类似,续航时间 60 分钟及以上的锂电割草机产品占比 49%,单次 使用能够割草 0.6 英亩,可以满足 82%以上州的居民割草需求。

锂离子电池能量密度持续提升,有望带动续航时间提升,破解“续航焦虑”。电 能(Wh)=电压(V)*电流(A)*作业时间(h),在电流和电压一定的情况下, 续航时间与电能密切相关。根据 Clean Technica 的数据,2010-2020 年锂电 子电池体积能量密度由 90Wh/L 提升至 450Wh/L,增长 400%,未来随着电池 技术的进一步发展,电池能量密度有望持续提升,从而有效提升电池电能,进而 带动锂电 OPE 续航时间提升。

部分锂电 OPE 动力能够与燃油 OPE 相媲美,无刷电机提高使用效率。传统燃 油割草机扭矩多在 4.5-8.75 英尺磅之间,根据 EGO 产品手册,其割草机产品 扭矩介于 5.9-8.3 英尺磅之间,动力性能与传统燃油割草机相当。锂电 OPE 多 使用无刷电机,相较于传统电机能够有效降低损耗,提供更大的扭矩和更高的效 率。我们认为,随着电机、电控技术进一步发展,锂电 OPE 动力有望持续提升。

4.未来展望:打通户外动力设备全链路可期,智能化有望成为破局点

4.1.锂电化浪潮下,有望构建平台化产品体系,打通户外动力设备全链路

行业锂电化转型过程中,平台化趋势愈发明显,有望向发电、储能侧延伸打通户 外动力设备全链路。如前文所述,锂电 OPE 品牌商积极打造电池平台,电池平 台可兼容割草机、打草机等多款 OPE 产品,平台化趋势愈发明显。我们认为 OPE 品牌商未来可以通过布局户用储能补齐锂电 OPE 生态最后一块拼图,打通“发 电-储能-用电”的户外动力设备全链路。 高能源价格有望推动户用储能市场快速增长。2021 年下半年开始,能源危机席 卷全球,俄乌冲突进一步加剧能源安全隐患,以电价为代表的能源价格快速上涨。 受此影响,户用储能的成本优势更一步凸显,景气度有望持续攀升。根据 BVES 的数据,2022 年德国户用储能高景气有望带动动力电池销售增长 67%。

户用储能使用场景、目标客群与 OPE 较为一致。需要购买 OPE 的消费者通常 拥有广阔的院子和草坪,为光伏板等户用储能设施发挥作用提供了有利环境,户 用储能设施不仅能够为锂电 OPE 供电,还能将富余电量用于其他电器。因此 OPE 消费者购买户用储能的逻辑较为顺畅,锂电 OPE 品牌商可以通过布局户 用储能品类,开拓新的收入增长点,实现户外动力设备全链路布局。

4.2.智能化为行业发展提供新的可能

割草机器人市场规模快速增长。当前智能 OPE 主要是割草机器人,能够实现自 主规划路径,显著提升效率,市场规模快速增长。根据 Tech Navio 报告的数据, 2020 年全球割草机器人市场规模为 6.8 亿美元,至 2025 年有望达到 13.7 亿 美元,2020-2025 年 CAGR 为 15.2%,显著高于行业整体增速。(报告来源:未来智库)

欧洲由于庭院小巧精致,是割草机器人的主要市场。现有割草机器人往往需要进 行布线,欧洲家庭草坪面积仅 300-500 平米,较为规则、封闭,适合割草机器 人作业。根据 Tech Navio 报告的数据,预计 2020-25 年割草机器人市场增量 52.0%由欧洲市场贡献。美国家庭草坪面积平均为 1,000 平米左右,布线较为 麻烦,因此割草机器人需求并不高。未来随着无边界割草机器人取得突破,美国 市场割草机器人渗透率有望快速提升。

新玩家凭借技术优势跨界入场。割草机器人主要应用路径规划、主动避障等技术, 可以简单理解为移动机器人添加割草功能,由于割草机器人所需功率并不大,因 此对三电技术要求相对较低,核心在于算法。除传统 OPE 厂商基于对行业的理 解研发、推出割草机器人以外,九号公司、科沃斯等新玩家凭借技术优势跨界进 入市场,为行业未来的发展增添新的看点。

5.重点企业分析

5.1.泉峰控股:高端锂电OPE领军者

公司是全球领先的电动工具品牌商,是电动 OPE 行业中的领军者。根据弗若斯 特沙利文报告的数据,公司位居 2020 年电动 OPE 市场份额的第二名。 以锂电 OPE 高端品牌 EGO 为核心,多品牌协同实现全品类布局。2013 年, 公司抓住市场痛点,推出大功率高端锂电品牌 EGO 填补市场空白,以电池平台 为核心升级与扩充产品线,实现对全应用场景的覆盖,占领消费者心智。基于跨 产品线兼容的 56V 锂电池平台,EGO 形成了品牌内的生态系统,将 EGO 品牌 形象与“大功率高端锂电产品”深度绑定。此外,公司还有 SKIL、FLEX、大有、 小强四大品牌,实现对大众市场 OPE、消费级与工业级电动工具的全方位覆盖。

营收高速增长,盈利能力稳步提升。2021 年,公司实现营收 17.6 亿美元,同比 增长 46.4%;实现经调整净利润 1.3 亿美元,同比增长 79.0%。2018 年公司 出现亏损,主要系公司当年增加对 OBM 业务的营销和研发投入以及收购 SKIL 业务产生额外的整合成本。随着公司销售持续增长,规模效应有效摊低费用,公 司盈利能力稳步提升。

5.2.大叶股份:国内OPE领先供应商、订单驱动增长

公司是国内 OPE 行业领先供应商,割草机出口额居国内首位。 营收步入高增长阶段,盈利拐点可期。2021年实现营收16.1亿元,同增60.5%; 实现扣非归母净利 0.3 亿元,同比-37.7%,我们认为利润大幅下降的主要原因 为:1)人民币升值、原材料价格和海运费上涨压降毛利率;2)公司拓展海外业 务,推广自有品牌以及仓库租赁费提升导致销售费用增加。22 年受益于汇率贬 值、海运费下降等因素,盈利恢复有望超预期。

客户订单驱动,产能充足,相辅相成促进持续增长。需求端,公司受益于“双反” 政策带动供给侧产能出清、与百力通深度合作带来的成本优势以及长期积累形成 的服务能力(快速响应能力、售后服务体系),20 年开始成功与家得宝建立合作 关系,订单增长具备高确定性;供给端,公司募投项目陆续投产、海外产能持续 扩充,产能释放将打破增长瓶颈,预计 2022 年有效产能达到 300 万台。

5.3.创科实业:电动工具与电动OPE双料龙头

电动工具与电动 OPE 双料龙头。创科实业从代工厂起步,目前已经发展成为拥 有 13 个品牌,产品覆盖电动工具及配件、户外动力设备(OPE)、地板清洁与 护理产品等的行业龙头。根据弗若斯特沙利文报告的数据,公司是电动工具行业 和电动 OPE 行业的双料龙头,2020 年市占率分别为 16.6%和 20.4%。收入和归母净利润平稳增长。2021 年,公司实现收入 132.0 亿美元,同比增长 34.6%,过去 5 年 CAGR 为 16.8%;实现归母净利润 11.0 亿美元,同比增长 37.2%,过去 5 年 CAGR 为 18.5%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

相关参考

昊鑫特户外显示屏(我国正处于制造业转型的关键时期,石墨烯或将代表相关产业进步)

...类等方面均处于领跑地位。在下游应用拓展方面,石墨烯锂电池导电剂、石墨烯改性防腐涂料、石墨烯电加热产品、石墨烯柔性显示等领域已经开始初步产业化,并形成了一定的产业规模。石墨烯作为世界上第一种

插墙式电源适配器(绿联与比亚迪联手打造磷酸铁锂电池户外电源,3000次循环安全长寿)

疫情退却,万物复苏,人们逐渐恢复正常的生产作业,钓鱼、露营、自驾游等户外出行也是趋于火爆,户外电源可保障设备随时随地用电,也能拓展家电炊具在户外的用途,带来更充实的户外游玩体验,户外电源渐渐成为出游群...

获取报告请登录未来智库www.vzkoo.com。反光材料发展历程及分类1.1国产反光膜突破技术壁垒,反光材料市场增长迅猛反光材料,也被称为回归反射材料或逆反射材料。当光线照射到材料表面时,反光材料可以将大部分的光线集中...

日本CKD株式会社(锂电设备行业深度报告:新的起点,群雄逐鹿,全球争霸)

...部阶段:行业探底,有望迎来新起点1.1新能源车:政策驱动力度不减,内生驱动逐步开启过去十年,政策驱动之下,新能源汽车发展经历了三个发展阶段:第一阶段:2011~2014年,高增长,但规模较低,年销量不足10万辆。这一阶...

有机锰(锂电材料行业专题研究:磷酸铁锰锂,橄榄石结构正极更进一步)

...弛,马天一)一、“阿喀琉斯之踵”,锂电正极材料1、锂电池能量密度的决定因素:电极容量与极间电压锂离子电池中,不同正负极活性物质的比容量和对锂电压不同,辅助组元的用量不同,多因素共同影响了电池的质量能量...

恒流控制器一体机(锂电设备行业分析:多维度解析锂电设备市场)

(报告出品方/作者:中信建投/吕娟)一、新能源车和动力电池跟踪1.1国内:领跑全球国内新能源汽车产销量及渗透率:根据中国汽车工业协会数据,2021年12月新能源汽车销量为49.8万辆,同比增长113.9%。其中纯电动汽车产销分别...

柠檬酸溶胶凝胶法(锂电正极材料行业专题:尖晶石镍锰酸锂,能量密度&成本齐声呼唤)

...,马天一)一、锂电正极材料,所有体系都未停下脚步1、锂电池能量密度的决定因素:电极容量与极间电压锂离子电池中,不同正负极活性物质的比容量和对锂电压不同,辅助组元的用量不同,多因素共同影响了电池的质量能量...

毫安锂电池组(内置三元锂电池,39000mAh电量,ORICO 150W电源解决户外用电难题)

眼下正值春夏之交,大自然到处都是一片生机勃勃、郁郁葱葱的景象。这时候非常适合与家人到公园或者郊外踏青赏景,让身心在快节奏的生活当中得到放松和休憩。不过,由于工作原因,我经常需要随身携带笔记本处理事物,...

热轧铝箔和铸轧铝箔的区别(电池箔行业专题报告:需求快速增长,动力+储能打开行业空间)

(报告出品方/作者:财通证券,佘炜超)1.电池铝箔:电池生产基础材料铝箔是铝延压加工行业的产品之一,上游是电解铝行业。铝箔加工企业从电解铝企业采购铝锭加工生产铝板带箔。铝板带是指以铝为主要原料,并且掺杂部...

热轧铝箔和铸轧铝箔的区别(电池箔行业专题报告:需求快速增长,动力+储能打开行业空间)

(报告出品方/作者:财通证券,佘炜超)1.电池铝箔:电池生产基础材料铝箔是铝延压加工行业的产品之一,上游是电解铝行业。铝箔加工企业从电解铝企业采购铝锭加工生产铝板带箔。铝板带是指以铝为主要原料,并且掺杂部...