我国砂光机十大排名榜(动力工具龙头,创科实业:产品渠道筑核心竞争优势,长期稳健增长)

Posted

篇首语:或许是时间炖化了他们的异端,或许是岁月油炸了我的坚持。本文由小常识网(cha138.com)小编为大家整理,主要介绍了我国砂光机十大排名榜(动力工具龙头,创科实业:产品渠道筑核心竞争优势,长期稳健增长)相关的知识,希望对你有一定的参考价值。

我国砂光机十大排名榜(动力工具龙头,创科实业:产品渠道筑核心竞争优势,长期稳健增长)

(报告出品方/分析师:招商证券 赵中平)

一、创科实业:全球动力工具龙头企业

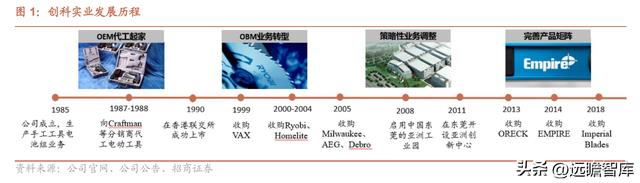

1、发展历程:深耕电动工具近四十年,多次收购打造领域龙头

创科实业是全球领先的电动工具供应商,深耕电动工具近四十年。

公司以电动工具的代工业务起家,通过多次并购实现业务OEM-ODM-OBM的转型,搭建完善的品牌矩阵。

目前公司业务包括电动工具业务与地板护理及清洁业务,其中占主导地位的电动工具业务又可进一步分为电动工具、配件、手动工具及储物工具业务与户外园艺工具业务(OPE),包括链锯、割草机等应用于家居、建筑和基建项目的一系列产品;地板护理及清洁业务则包括直立式吸尘机、尘罐式吸尘机等产品。两大业务涵盖品牌13个,覆盖亚洲、北美、欧洲、澳洲、中东等全球市场,面向消费级与专业级等各类消费群体。

2003年至今,公司除2007-2009年因外币兑换因素及金融危机营收减少以外,连续18年保持营收稳步增长,2021年公司的全球销售额取得破纪录的132.03亿美元,同比增长34.6%,归母净利润实现10.99亿美元,同比增长37.25%,业绩远超市场表现。同时得益于公司不断对产品进行迭代推新, 2021年毛利率达38.8%,同比增长0.54pct, 盈利能力不断提升。

近四十年历史中,公司的发展历程可主要分为以下四个阶段:

1985-1998年,OEM业务起家,逐步拓展客户渠道。

1985年,从事贸易业务的Horst Julius Pudwill与钟志平抓住欧美品牌向中国等国家转移制造业务的代工业务的热潮,成立创科实业(TTI),生产手工工具电池组起家。TTI最初为美国Sears Roebuck& Co., S旗下的知名品牌Craftman生产电钻等电动工具,年出货量达100万部,积累了一定的生产经验。

1988年,日本Ryobi公司入股20%与创科实业达成合作,通过与Ryobi的合作,创科实业生产质量与生产技术得到大幅提高,吸引Bissell、Royal等一众品牌,逐步打开客户渠道,为后续的收购扩张奠定基础。公司于1990年在香港联交所成功上市。

1999-2007年,多次收购实现快速扩张,转型OBM业务。

90年代初,公司认识到代工业务竞争激烈,仅依靠OEM发展具有局限性,因此决定通过收购实现业务转型,构建自有品牌矩阵。

1999-2000年,公司先后收购英国吸尘器品牌VAX的地板护理业务与Ryobi公司北美电动工具及户外园艺电动工具业务,开启地板护理与电动工具两大OBM业务;2001年公司的Roybi品牌与Home Depot达成合作,大幅拓宽销售渠道,打开北美市场;2001-2002年,先后收购了Ryobi在欧洲、澳洲以及新西兰的电动工具及园艺工具业务,以及户外产品品牌Homelite,动力工具业务的销售市场与产品布局都得到进一步扩张。

2003-2007年先后收购Royal、Dirt Devil、Hoover等品牌的地板护理品牌及业务,Milwaukee、AEG、Debro、Stiletto的动力工具业务,进一步拓展业务布局,完善品牌矩阵。1999年-2007年创科实业OBM占比从不足28%提升至86%,完成从OEM/ODM向OBM的转型。

2003-2007年,公司营业收入CAGR达13.46%,归母净利润CAGR达12.28%;2007-2009年营业收入CAGR达1.39%,归母净利润由于2007年基数小,达56%;

2007-2011年,策略调整实现品牌协同,领先布局无绳类电动工具。

2007年8月,由于次贷危机的外部冲击与多次并购的内部冗余,公司进行为期三年的战略重整,关闭收购品牌的部分制造工厂,产能向低成本地区迁移,推动旗下品牌区域扩张。2008-2011年,公司关闭北美的两间Milwaukee厂房,启用位于中国东莞的亚洲工业园,并设立亚洲创新中心,充分发挥不同品牌的战略协同作用,实现降本增效。

且公司于2008年前瞻性地将电动工具业务由有线模式转为无线模式,领先布局无绳类电动工具,且不断进行无绳类电动工具各方面的创新,包括无刷电机、锂电池、控制系统等,2021年创科实业电动工具品牌Milwaukee 和Ryobi 的无绳产品比例为90%,无绳类电动工具市场份额在全球位居第一。

2011年至今,持续完善产品矩阵,打造全球化生产网络。

随着公司电动工具、地板护理两大业务线不断拓展,公司一方面通过收购继续完善产品矩阵,公司于2013年收购Oreck品牌,进军商业清洁领域系统;2014年收购Empire水平尺、绘图及计量工具品牌及业务,供应广泛的创新测绘应用产品;2018年收购Imperial Blades,扩展电动工具配件产品系列。公司通过在更为细分领域的收购构筑完整的产品体系,实现产品的规模效应与协同作用,打造电动工具与地板护理生产巨头。

另一方面,公司通过全球分散化生产布局,贴近终端市场,提高整体抗风险能力,降低生产成本。

2018年起,为应对全球贸易风险的不确定性,公司加强了在越南、墨西哥、欧洲等地的产能建设,并将中国建设为产能生产核心,其产能72%在中国,9%在越南,19%在欧美地区。

2021年创科实业总员工5.2万人,其中亚洲地区员工人数约3.0万人,占比将近60%,全球布局的生产网络大幅提高业务营运灵活性。

2011-2021年十年间,公司保持良好增长势头,营业收入CAGR13.65%,同时得益于坚持提高毛利率,全球化布局降本增效,归母净利润CAGR达21.97%,且增幅稳定在10%以上。

公司持续改善营运能力,采用OPEX系统制定绩效目标,量化生产力及质量改善成果,减少不必要的成本开支,公司存货周转率和应收账款周转率不断提高,营运能力持续增强。

2、业务布局:以电动工具为业务核心,多品牌形成完善产品矩阵

立足电动工具业务核心,产品全方位覆盖不同消费群体。

公司两大业务板块电动工具、地板护理与清洁中,电动工具为业务核心,连续五年营收占比超80%,2021年总营收为132亿美元,其中电动工具营业收入占比达90.6%,销售额同比提升37%至119.61亿美元。

公司立足两大电动工具拳头品牌Milwaukee(全球第一专业工具品牌)与Ryobi(全球第一DIY工具品牌),不断扩充两大品牌的产品类别,截止目前公司电动工具业务包括户外电动工具、电动工具配件、储存工具、个人安全装备、机械式手动工具,且配有兼容性充电式产品平台与电池系统,成为电动工具市场的引领者。

公司也通过多次并购扩充自有品牌,搭建了完善的产品矩阵,实现全球市场、多层次客户群、工业级与消费级三个维度全面覆盖。

截至目前,公司电动工具业务拥有Milwaukee、Ryobi、AEG、Homelite、Empire、Imperial Blades、Stiletto、Kango、Hart九大品牌,地板清洁与护理业务拥有Hoover、Oreck、Vax、Dirt Devil四大品牌,形成两大业务线十三大品牌的产品矩阵。

其中,Milwaukee为电动工具专业级业务核心品牌,Ryobi为电动工具消费级业务核心品牌,Hoover为地板清洁与护理业务核心品牌,三大品牌拉动公司营收稳健增长,其他品牌在手动工具、工具配件、测绘工具等各个细分领域具备专长之处,为核心品牌的新品研发与产品迭代提供技术参考与生产经验,且填补核心品牌在不同层次客户群中的空白,与三大核心品牌优势互补,形成全方位覆盖的产品矩阵。

3、公司治理:股权结构稳定,管理层行业经验丰富

股权结构较为分散,股权结构合理且稳定。

截至2022年6月,创始人之一Horst Julius Pudwill直接持有公司8.02%的股权,并通过控股Sunning Inc.(100%)持有公司9.76%的股权,合计持股17.78%,为公司大股东,另一位创始人钟志平直接持有公司2.68%的股权,并通过Cordless Industries Compnay Limited(2.02%)间接持有公司2.02%的股权,合计持股4.7%。

其他持股股东包括JPMorgan Chase&Co.(7.94%)、The Bank of New York Mellon Corporation(5.00%)、Stephan Horst Pudwill(创始人Horst Julius Pudwill之子,2.13%)。

公司股权结构较为分散,公司两位创始人对公司起到实际控制作用,股权结构稳定。

公司核心管理层多为相关专业出身,具备丰富的行业经验。

创始人Horst Julius Pudwill曾任大众汽车亚洲地区销售代表,拥有丰富的国际贸易、营运及商业经验,带领创科实业从外贸代工起家,走向工具龙头企业;行政总裁Joseph Galli Jr曾在Black & Decker工作19余年,任职电动工具及配件部门总裁,任职期间成功将DeWalt®品牌的重型电动工具推出市场,在电动工具领域扎根多年经验丰富,负责公司合并收购、提高品牌销售潜力等方面的工作;业务运营董事陈建华任东莞市外商投资企业协会之副会长、中国电器工业协会电动工具分会副理事长,具备一定的业务运营经验。

公司核心管理层大多具备丰富的从业经验,是专长领域的专家,各司其职实现卓越管理。且核心管理层来自不同国家、性别、种族, 2021年新增两名女性董事Virginia Davis Wilmerding和Caroline Christina Kracht,管理层具备丰富的跨国工作经验,有利于公司多元化、全球化发展,进一步拓展全球业务的布局。

公司具多项股权激励计划,多位核心管理层持有公司股份。

在过去五年间,公司在多项关键财务及业绩指标上表现优于20间同业公司的75分位水平,过去三年间,公司营业额年复合增长率达25%,表现位于同业公司的97分位,利润率超过三分之二的同业公司,业绩表现亮眼。为更好的激励员工与核心管理层,使得高管薪酬符合股东利益,公司批准多项股权激励计划。

在年度奖励计划方面,薪酬委员会于2021年批准2021年STI股份奖励,向行政总裁Galli出售100万股股份。

而在长期奖励计划方面,公司先后推出2008年股份奖励计划及2018年股份奖励计划,确保公司任何员工或董事有权参与,2008年股份奖励计划已奖励合计3,946,000股股份,占发行股份的0.26%(2008年采纳日期);2018年股份奖励计划已奖励合计9,647,500股股份,占发行股份的0.53%(2018年采纳日期),在股份奖励计划下,公司多位核心管理层持有一定量公司股份,且薪酬与公司经营表现挂钩,为公司后续业绩维持稳定增长保驾护航。

二、电动工具市场稳步增长,工业级/专业级赛道空间更广

1、行业概览:动力工具市场稳定增长,无刷化无绳化趋势明显

全球动力工具市场规模预计2022年达439亿美元,2016-2020年复合增速6.1%。

工具行业可主要分为动力工具、户外动力工具(OPE)、手工具三大品类,根据Frost & Sullivan统计,占比最大的为动力工具,2020年动力工具/OPE/手工具市场规模约400/250/150亿美元。

按照动力来源划分,工具又可分为动力类和非动力类,动力方式包括电动、燃油等,非动力类产品包括手工具、工具箱柜等。

整个动力工具市场规模稳步增长,从2016年的309亿美元增至2020年的392亿美元,年复合增长率达6.1%,预计2022年将达439亿美元。

电动工具无刷化、无绳化加速渗透。

动力工具可分为电动工具与其他动力工具,其中电动工具市场规模最大,2020年电动工具占比74%。据Frost & Sullivan统计,2020年电动工具市场规模约为291亿美元,预计2020-2025年CAGR将达5.9%,超过其他动力工具市场4.5%的复合增速。

根据供电技术,电动工具可以分为无绳类锂电(直流电)电动工具和有绳类(交流电)电动工具。2020年无绳类和有绳类产品市场规模分别为103/116亿美元,自2016-2020年以9.4%的复合增速快速增长,电动工具的无绳化比例在2021年已经达到65%,实现反超。根据弗若斯特沙利文预测,2025年无绳/有绳市场规模分别可达164/128亿美元, 预计2020-2025无绳类产品CAGR为9.8%,有绳类CAGR为2.0%,无绳类产品将以远超有绳类产品的复合增速继续高速增长。

根据电机类别,电动工具还可以分为无刷(直流电)电机电动工具和有刷电机(交流电)电动工具。有刷电机是指内含电刷装置的旋转电机,无刷电机是指无电刷和换向器(或集电环)的电机,有刷电机由于连续接触式电刷会随着时间的流逝而磨损,因此需定期清洁或更换,而无刷电机没有碳刷,运行更为平稳、噪声低、无摩擦生热,在速度、耗电量、效率与使用寿命各方面都优于有刷电机。根据Grandviewresearch的数据显示,预计2020-2027年复合增速为6.59%,2023年我国无刷电机市场规模预计可达678亿元,全球无刷电机市场规模为210亿美元。2019年全球无刷电机渗透率为2019,预计2025年渗透率将达到2025。

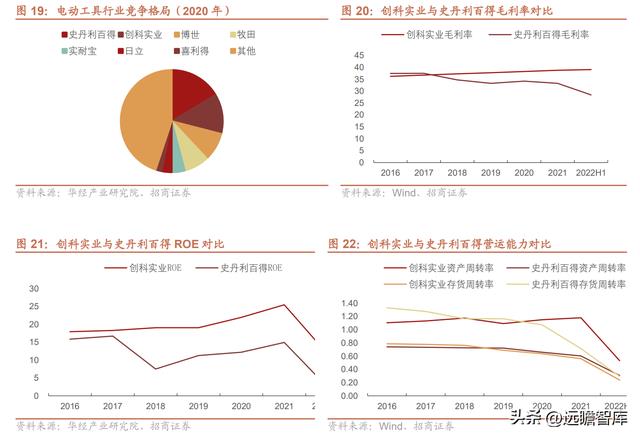

电动工具制造商集中度较高,竞争格局稳定。

2020年创科实业、史丹利百得、博世为全球电动工具前三大企业,CR10约为73%,其中史丹利百得市场份额占比为16.4%,创科实业市场份额占比为12.6%。

结合业绩状况来看,得益于持续推出毛利率更高的新品策略,创科实业毛利率后来居上,截至2022H1,创科实业产品销售毛利率为39.05%,远高于史丹利百得的28.42%,且ROE、资产周转率均优于史丹利百得,市场份额有望超越史丹利百得成为占比最大的电动工具企业。

同时电动工具市场广阔但受技术、渠道限制进入门槛较高,具备渠道优势、技术积淀雄厚兼具技术优势的企业有望持续扩大份额,巩固领先地位。

2、技术变革叠加政策导向,电动工具锂电化加速

(1)技术发展驱动变革, 开启锂电浪潮

核心锂电技术不断进步,驱动锂电渗透率持续提升。电池技术为电动工具与锂电OPE的核心,目前龙头企业普遍通过专业锂电池供应商采购电芯,再进一步组装电池组。

技术驱动下,高能量密度电池快速改进、快速普及,锂电池的性能不断提升,消费者所关注的续航能力、功率大小、快速充电能力、安全性、电池寿命等不断增强,用户体验持续提升,已经驱动全球电动工具及OPE行业从传统燃油或有绳工具向无绳锂电工具转变。

不同工具的电池平台兼容性也在不断提升,用户可以在不同设备上使用同样的电池,增强了使用便利性,也提升了用户粘性。

除锂电技术外,电控技术中控制器与消费者的交互传感体验相关,目前龙头电动工具企业围绕锂离子电池打造电池生态系统, 同一产品平台能够兼容更多工具品类,降低消费者的电池购置成本,提升电动工具智能化。

锂电技术发展驱动电动工具锂电化渗透率连续提升。2021年,全球锂电池在无绳电动工具中占比从2015年的78%提升至93.5%。

(2)环保政策严限燃油,加速产品替代

全球“双碳”大背景下,多地陆续出台禁用燃油产品相关政策。欧洲及北美地区已有多个城市出台政策禁用燃油 OPE,并进行相应财政拨款帮助户外动力设备实现迭代更换,严格的环保政策使得电动OPE渗透率将得到快速提升,加速对传统燃油产品的替代。若政策趋严,锂电OPE最终或将完成对传统动力的100%替代。

(3)锂电池国产替代加速,上游降本利好品牌制造企业

中国企业卡位竞争优势显著,锂电池国产替代加速。

从供给端的竞争格局来看,2020年中国企业市场份额占比超25.2%,2021年韩国三星SDI出货量仍排名第一,但市场份额较2020年36.1%已有所下降,中国企业江苏天鹏、亿纬锂能、长虹三杰分为位居第二至第四,长虹三杰排名从2020年的第七名上升三名,上升速度较快。随着国内企业技术层面突破了20A放电电流的技术瓶颈,成本优势助力锂电池国产替代化加速。

天鹏电源、亿纬锂能、海四达已经入创科实业、百得、博士等一线动力工具品牌商的供应链,而相比于日韩老牌供应商的产品,国产锂电池性能相同,但价格低20%左右,性价比优势凸显。而对于创科实业等致力于锂电化布局的动力工具中游制造商来说,锂电池国产替代将降低锂电购置成本,加速锂电化革新。

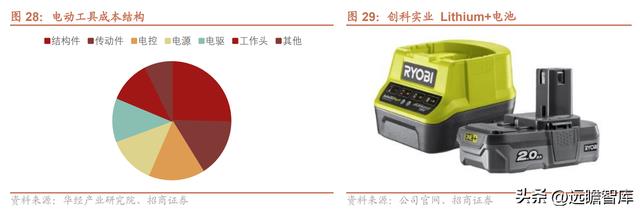

电动工具上游以三电系统为核心,品牌自产自研降低成本。

电动工具产业链上游为各类原材料、零部件供应商,根据成本结构划分来看,三电(电驱、电源、电控)成本最高,合计占比40.1%,其次是结构件,占比25.4%,动件、电控、电源、电驱和工作头,占比分别为15.8%、15.3%、12.9%、11.9%和11.4%。

电驱、电源、电控成本高、技术含量高,龙头品牌注重对三电系统的研发制造。

以创科实业为例,电驱方面自制无刷马达性能优于同业竞争对手;电控方面致力于软件自研,采用更快速度的全新处理器;电池方面率先进行锂电布局,红锂电池大幅提升产品性能,IntelliCell™ 技术监控和平衡单个电池,以最大化运行时间、存储寿命和安全性,基于三电系统方面的技术突破,企业可以不仅可以根据产品需要调节系统,生产出效能更优的产品,也可以借此扩展产业链布局。上游电池芯国产替代叠加企业自研三电系统,促进企业更好的管控成本,对抗供应链波动风险。

3、下游应用场景众多,PRO赛道增长空间广

欧美贡献主要需求。

由于区域住房及生活模式特点,电动工具及OPE主要需求市场均集中在北美和欧洲,据弗若斯特沙利文统计,2020年电动工具市场中北美和欧洲占比分别为40.2%和36.1%,并且北美地区仍将以7.8%的复合增长率增长;OPE市场中北美和欧洲地区分别占比55.2%和31.6%,北美地区将以5.9%的复合增长率增长。

欧美地区设备需求偏刚性,其法律规定修剪草坪属于公共管理规则的行为范围,若不遵守将会处以罚款。

下游应用场景广泛,与房地产周期关联性弱。

从下游应用场景来看,电动工具的应用十分广泛,既涉及商业建筑、工业简述、住宅建筑等房地产行业,也涉及运输基建等基础设施建设,保养与维修、DIY、配电、石油和天然气等日常生活需求。

关联地产、商业、农业、能源、文娱等各个方面,对抗风险波动的韧性较强。根据2019年的数据来看,电动工具在建筑等后周期行业的占比仅为17.3%,DIY及保养维修占比为17.5%,与房地产周期关联性较弱,从美国房价指数的波动情况来看,创科实业在房地产处于下行周期时,仍能保持较为稳健地增长,与房地产周期波动关联不大,与经济整体状况GDP呈现一定的相关性,电动工具下游需求具有弱周期属性,整体经济环境通过影响居民消费能力影响电动工具需求端变动。

终端以工业级/专业级为主导,市场规模逐步增长。

电动工具根据终端客户使用场景分为工业级/专业级/消费级三个类别:

(1)工业级电动工具对于产品的精度、效能、环境适应能力等各方面要求都较高,高精度是首要要求,常用于精密设备的制造,如造船、航空等领域;

(2)专业级电动工具主要用于制造、建筑与加工领域,要求产品功率大、寿命长、效率高、能满足长时间重复作业的需求;

(3)消费级电动工具主要适用于家庭场景,由消费者自主DIY使用,对产品的精度和持续作业时间要求不高。

三者之中,工业级和专业级占比较高,根据Frost & Sullivan统计,2020年全球电动工具市场工业级&专业级合计占比69%,2020-2025年CAGR为6.1%,消费级2020-2025年CAGR为5.3%,工业级&专业级赛道增长势头高于消费级5.3%,预计2025年工业级&专业级电动工具市场规模将增长70亿美元至270亿美元。

三、竞争优势:品牌+产品+渠道三合一,构筑龙头优势

1、品牌端:品牌矩阵完善,核心品牌增长可期

电动工具代工起家,多次收购构建全方位品牌矩阵。公司成立之初,通过代工业务快速积累技术与生产经验,拓展客户渠道。曾为美国Sears Roebuck& Co., S旗下的知名品牌Craftman生产电钻等电动工具,年出货量达100万部。

1988年,公司又与日本Ryobi达成合作,借此实现生产质量与生产技术的大幅提高,并吸引Bissell、Royal等一众品牌,逐步打开客户渠道。在此基础下,公司分电动工具与地板护理品牌两大业务线,多次收购构筑自有品牌矩阵。

电动工具业务并购历程:

2000年,以较低的价位收购Ryobi公司北美电动工具及户外园艺电动工具业务,并凭借这一品牌于2001年达成与美国家居建材用品零售商巨头Home Depot的合作,大幅拓宽销售渠道,打开北美市场,此后Home Depot长期成为科创实业的第一大客户,营收占比超40%;

2001年-2002年间,先后收购了Ryobi在欧洲、澳洲以及新西兰地电动工具及园艺工具业务,市场遍布北美、欧洲、澳洲和亚洲;

2002年,从Deere&Company公司受中收购户外产品品牌Homelite,加大布局户外园艺工具业务;

2005年从瑞典工业空压机领域全球巨头Atlas copco收购了Milwaukee,AEG和Debro,AEG是德国著名产品制造商与品牌商,收购AEG使公司技术积累与产品开发能力再上一个台阶,当年电动工具业务收入同比增加49%至22.09亿美元;

2007年收购Stiletto品牌手持工具的业务,进一步拓展便携式电动工具业务。公司通过多次收购电动工具品牌矩阵,公司发展步入快车道。

地板护理业务并购历程:

1999年,以700万美元的价格收购英国吸尘器品牌VAX的地板护理业务,开拓地板业务模块;

2003年,收购原代工客户Royal Appliance旗下的Royal和Dirt Devil地板护理品牌及业务,Royal Appliance公司成立于1905年,与Hoover、Bissell、Eureka并列为全球吸尘器产业四大巨人;

2007年,TTI以现金1.07亿美元收购Hoover品牌的地板清洁业务,在此基础上合并原先Royal 和Dirt Devil 业务,重组后的TTI Floor Care成为北美最大清洁电器制造商。

两大业务线13大品牌优势互补,不同消费群体全覆盖。

通过1999年-2007年间的持续并购,创科实业实现从OEM/ODM向OBM的转型,并构筑了电动工具业务与地板护理业务两大业务线的品牌矩阵。

截止目前公司电动工具业务具有九大品牌:核心品牌Milwaukee产品范围包括户外电动工具、电动工具配件、储存工具、个人安全装备、手动工具等,面向专业级与工业级市场,充电式平台使得产品可以长时间运行,结合先进的硬件技术,大幅提高工人的生产力与安全性,为全球第一的专业工具品牌。

另一核心品牌Ryobi主打电动工具业务与户外园艺业务,产品范围包括DIY、手工艺制作、储存及组装、园艺、运输保养、生活及娱乐、清洁等,主要面向消费级市场,得益于电池端口的兼容、锂电化无绳化提升使用便利,成为全球首屈一指的DIY工具品牌。

其他品牌包括AEG、 Homelite、Stiletto、HART、Imperial Blades、Empire、Kango,其中AEG作为德国老牌电动工具品牌,其便携式电动工具业务为Milwaukee与Ryobi的新品开发提供经验。

地板护理及清洁业务下属四大品牌,核心品牌为Hoover,作为地板护理行业的领导者,其产品包括直立式吸尘机、手杖式吸尘机、地板清洗机等各类地板和地毯清洁及护理产品,且创新的HOOVER ONEPWR充电式系统,集合了九款性能卓越的充电式清洁产品,覆盖消费级及工业级高端用户。

其他品牌为VAX、Dirt Devil、Oreck,其中VAX是英国首屈一指的地板护理品牌,面向消费级客户;Dirt Devil同样面向消费级客户,但市场区域集中在美国;Oreck面向专业级与工业级用户,市场区域包括美国、加拿大与欧洲。

创科实业两条业务线下属13大品牌,分别覆盖消费级、专业级、工业级不同消费群,市场区域遍布美国、北美、欧洲、大洋洲、亚洲、中东等各个区域,实现不同客户群体、不同消费区域全面覆盖。

两大核心品牌表现亮眼,引领行业发展。

Milwaukee——全球第一的专业工具品牌。

维修工具起家,战时迎来快速发展。Milwaukee前身为A.H. Petersen Company,主要为福特汽车提供生产工具和模具,曾生产出行业首款处理重型工作负载的轻型单手钻机——打眼器(Hole-Shooter),1924年A.H. Petersen Company更名为Milwaukee,Milwaukee正式成立,早期主要经营工具维修业务,后来逐渐为客户提供性价比更高的电动工具。

除此之外,Milwaukee还升级生产设施,自己制造电机满足更高的速度和功率要求,由此生产出来的工具寿命延长,维护成本降低;1930年,Milwaukee新设计的电钻规格达到美国政府的设备标准,不久后公司将海军标准应用于所有便携式工具的制造,Milwaukee声誉不断提高;二战推动电动工具行业发展。

二战期间,由于产品符合海军规范,Milwaukee获得大量军队订单,且随着便携式电动工具在军队大量使用,打孔机在飞机制造中的广泛应用,Milwaukee所在的电动工具行业迎来腾飞;战后加速推出新工具。

战后几年,Milwaukee不断开发新工具来满足专业人士的需求,先后推出带有弹簧离合器的砂光机/磨床系列、行业第一台1/2英寸直角钻机、第一台采用往复运动机构的便携式钢锯——Sawzall®往复锯等等,这些新产品彻底改变了电动工具行业,牢固确立了Milwaukee设计工具的传统,帮助专业人员更有效地应对工作挑战。

20世纪60-70年代,公司施行制造设施与产品线的扩张。

1974年建立第一座威斯康星州以外的工厂,之后分别于1976年、1995年、2002年,再密西西比州增设了三个工厂,大幅提高生产能力。Milwaukee的高质量传统一直延续到20世纪90年代,并不断根据客户需求推出一系列专业无绳产品,包括无绳Sawzal往复锯、旋转锤、1/2“D手柄和直角钻、锤钻、驱动器/钻头、冲击扳手、圆锯、金属切割圆锯、Hatchet往复锯等,这些产品均采用相同的电池和充电系统,电池平台生态雏形初现。

进入21世纪,持续研发与应用新技术,引领电动工具的创新。

自2004年创科实业收购Milwaukee以来,品牌焕发出新的活力。2005年,率先在无声绳工具系列中使用锂离子电池;2008年首次开发低温硬化技术(Ice Hardened™ strengthening technology),此低温硬化技术较传统热处理方法实现了巨大提升;2010年,推出红锂电池,加快锂电化发展历程;2012年,继续革新锂电电动工具。

与其他品牌的扩张路线不同,Milwaukee近百年来专注于同一愿景:“为专业级用户生产最佳的创新重型电动工具”。目前Milwaukee系列拥有500多种型号和3500多种配件,均由专业人士专为专业级用户设计,完全致力于专业工具用户,永远不会涉及消费级领域。

得益于Milwaukee深耕专业工具领域近百年,Milwaukee多次引领行业发展,不断突破,打造全球第一的专业工具品牌。

Ryobi——全球第一的DIY工具及充电式户外园艺品牌。

1943年, Ryobi精造株式会社在日本成立,一年后开始生产和销售压铸产品,1954年 Ryobi开始制造塑料压铸产品,1968年 Ryobi开始涉足电动工具,1973年, Ryobi市场已经遍布六个国家并拥有12家制造工厂,1985年,Ryobi在美国印第安纳州谢尔比维尔开设了一家生产基地。这是其在美国唯一的制造地点,1988年,Ryobi开始向西尔斯(Sears)——美国实体零售店提供电动工具,开始推广其在北美的业务。

2000年被创科实业收购了北美电动工具及户外园艺电动工具业务,二者强强联手,创科实业对其进行品牌改造与价格提升,凭借这一品牌于2001年达成与美国家居建材用品零售商巨头Home Depot的合作,大幅拓宽销售渠道,打开北美市场;2001年,创科实业又收购了Ryobi在欧洲的电动工具及园艺工具业务,开拓欧洲市场;2002年,创科实业收购Ryobi在澳洲以及新西兰地电动工具及园艺工具业务,开启大洋洲电动工具销售业务。

截止目前,Ryobi在中国、越南、墨西哥、德国、捷克和美国等全世界多个地区和国家设有工厂,市场涵盖北美、欧洲、大洋洲、亚洲。不同于Milwaukee面向专业级市场,Ryobi主打消费级市场,产品价格更亲民,性价比相对较高,适合DIY与家庭日常使用。

Ryobi生产有绳/无绳电动工具与户外园艺工具, 2008年,Ryobi首次引入锂离子电池技术,并使其与每个产品均保持完美的兼容性。

公司借助Ryobi这一平台拓展产品类别,目前Ryobi为公司电动工具中最为丰富的品牌, 仅18V ONE+系统便拥有超过260款新产品,产品不断更新迭代,拉动品牌力提升。

两大品牌认可度高,拉动公司业绩增长。

根据protoolreviews网站统计显示,在整体工具领域品牌认可度与无绳化电动工具认可度两项投票中,Milwaukee都以53%的优势占据第一,表明消费者对Milwaukee工具的认可度颇高。

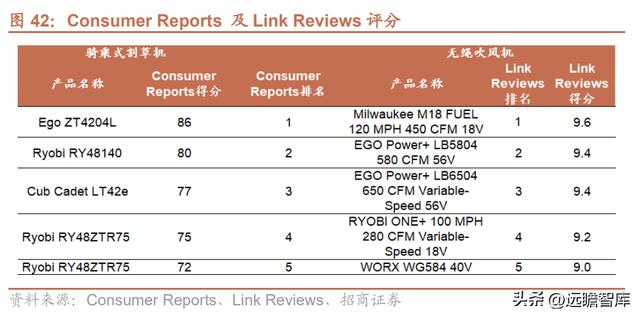

而根据Consumer Reports的评分结果显示,骑乘式割草机中,前五名Ryobi有三款产品上榜,且得分均在70以上,根据LINKReviews的评分结果显示,无绳吹风机中前五名Milwaukee的一款产品位列首位,评分9.6,Ryobi产品位列第四。

且在Link Reviews的评价网站上,两大品牌最受好评的10件产品评分均在9分以上,分别以专业度、性价比等广受消费者好评。

2、 产品端:横纵向扩充产品类别,前瞻布局锂电类电动工具

(1)立足优势产品扩充产品类别,进军其他细分领域

公司品牌众多,下属两大业务13大品牌,但从产品布局与消费认可度来说,电动工具业务以Milwaukee和Ryobi为核心品牌,分别面向专业级/消费级市场,地板清洁与护理业务以Hoover为核心品牌。三大品牌在发展过程中践行公司维持毛利率增长的长期策略,不断推陈出新,扩展品类,表现亮眼。

Milwaukee以电动工具为核心,上下游扩充产品类别。

在成为全球领先的电动工具品牌之后,Milwaukee不再局限于电动工具领域单个产品的拓展,而是致力于上下游产品类别的扩充。

一方面通过并购细分领域知名公司实现扩充,2008年,Milwaukee并购金属手动工具及锤子领先制造商Stiletto tool Company,进军手工工具市场,产品包括锤类、破拆类、紧固类等;另一方面,立足主营业务上下游顺势扩充,向上满足电动工具修理更换的需求,开拓电动工具配件市场,向下探索不同应用场景,2019扩大手动工具与储存业务,首创PACKOUT组合储物箱系统,重新开发个人防护装备,满足消费者户外作业、长时间作业、安全保障等各方面需求。

截止目前,Milwaukee产品类别已经由单一的电动工具扩充至电动工具配件、电动工具、手动工具、户外电动工具、储存工具、个人安全装备六大产品类别,满足使用者在下游不同应用场景的多样化需求。

Ryobi以OPE和电动工具为核心,向清洁工具存储系统等领域延伸。

Ryobi为美国排名第一的充电式剪草机品牌(TraQline2018)与首屈一指的园艺电动工具品牌,专攻工程改装、业务用户、汽车维修等,其OPE工具与消费级电动工具广受消费者认可。

在此基础上,公司结合消费者多样应用场景需求持续拓展品牌:满足DIY需求的手动工具系列,包括激光水准仪、卷尺、螺柱检测器等;满足休闲娱乐需求的休闲装备,包括蓝牙音箱、收音机、风扇灯;满足清洁护理需求的吸尘器、刷子、喷雾器等;满足存储运输需求的存储设备,如工作包、模块化工作箱等;满足更换维修需求的各类配件。深度完善品牌产品矩阵,满足消费者需求的同时挖掘新的增长点,提升品牌增长空间。

(2)前瞻布局锂电类电动工具,发展电池平台构建系统生态

公司为最早布局锂电类电动工具的企业,锂电产品持续革新。

2005年,Milwaukee在其V28电动工具系列中引入锂离子电池技术,成为最早将锂离子应用到电动工具的制造商,率先开始了锂电化布局;2008年Milwaukee M18锂离子电池上市,同年推出Ice Hardenen™技术,2009年MilwaukeeM12(12V)紧凑型电池上市,同时推出应用此款电池的电动工具产品,M12与M18电动工具系列是市面上较为领先的锂电平台系统;

2010年Milwaukee将V28锂离子电池生产线转换为M28电池,相比原生产线拥有更多电池智能,为后续打造电池平台系统铺垫基础,同年Milwaukee推出REDLITHIUM™-ION红锂电池技术,大幅提高锂电化工具的生产效能与使用寿命,且兼容所有M12™与 M18™系列工具,电池平台兼容性提升;

2012年Milwaukee先后推出M18 FUEL、M12 FUEL无刷18V电动工具,相比M18、M12的常规产品采用了更为强力的POWERSTATE™无刷马达,效能提升4倍左右;

2018年,Milwaukee推出新一代21700电池芯,其拥有更高能量密度、更低温升、更低电阻,结合超薄包装打造动力更强劲、温升控制更高的红锂电池组HIGH OUTPUT™️M18™️高能量红锂电池;

2019年,Milwaukee推出 FX FUEL电池系统及相关产品,结合核心技术打造生态化电池平台;

2022年,Milwaukee第一款36 V电动工具发布,同时使用两个M18电池,即Milwaukee M18 FUEL 割草机。

作为最先开始锂电化布局的电动工具制造商,公司推出多项技术引领锂电发展,在电池技术领域领先全球,推动锂电产品持续革新。

在锂电化布局进程中,公司围绕锂电池升级三电系统,三项核心技术打造产品核心护城河。

(1)POWERSTATE™ 无刷马达。

Milwaukee专业级工具需要长时间重复作业,对电机寿命和性能要求更高,为满足Milwaukee相关产品的应用需求,公司自制无碳刷马达系统,使用钕铁硼永磁材料,相较于一般马达体积更小,速度和扭矩选择更加丰富,冷却速度更快。具有重量轻、效率高、低噪音、转速误差小等优点,效能超过所有主要竞争对手的同时更为耐用,利于工人长时间游走作业。已应用于Milwaukee M12、M18、MX FUEL多款设备系统。

(2)REDLINK PLUS™ 增强型智能红联接系统。

REDLINK PLUS™ 增强型智能红联接系统通过集合硬件与软件,使电池、充电器和工具三者之间实现全循环的通信系统,其将无刷电动工具与电池平台链接,当使用者给电池充电时,该系统可以全面监控和控制充电器,确保电流稳定输出,从而避免工具因过载或过热而损坏,延长工具使用寿命。

(3)REDLITHIUM™-ION 红锂电池技术。

红锂电池组使用大面积金属框架更易散热、新一代21700电池芯能量密度更高温升更低、全新处理器处理速度更快。更为先进的电池结构与电子元件使得红锂电池运行时间和扭矩更小,电池积聚热量的速度较慢,电池保持较低的温度,从而增加电池负载的能力。

调查显示红锂电池运行时间延长40%,速度提高20%,扭矩增加20%,电池寿命延长(平均放电次数可达2200次以上),而红锂电池组运行温度降低20%,耐用性大幅提高,即便在恶劣环境(-28度低温)下仍能工作,可以使用更多的工作场景。

三项核心技术使得公司的电动工具产品相较于同类产品拥有更高的效率、更久的使用寿命、更好的使用体验,同时公司不断研发新技术,推动产品跌打更新,截止目前,公司申请专利数量达362,其中42.54%为发明专利。

多样化电池平台满足不同需求,打造锂电系统生态。

在三项技术的基础上,公司将不同产品通过电池平台实现链接,打造锂电系统,目前公司针对核心品牌Milwaukee、Ryobi分别打造六大锂电系统。

Milwaukee下属六大系统,M12与M18为最早设立的电池生态系统,二者均为无绳系统,M12适用于12V锂离子电池,相对而言产品尺寸较小,在小型项目或狭小空间中具备较为便捷的生产力;M18适用于18V锂离子电池,运行速度较M12系统更快,同时产品生产效率更高,适用于中型项目。

M12 FUEL 与 M18 FUEL是在M12 与M18系统上的升级,采用更为强力的POWERSTATE™无刷马达,功率与效能翻倍提升,运行速度也分别提升100RPM、300RPM,适用于大中型项目。

MX FUEL则是目前Milwaukee最强力、效率最高的电池平台系统,其采用POWERSTATE™无刷马达,结合REDLINK PLUS™ 增强型智能红联接系统,搭配FX FUEL专属电池组(有MXFC203 MX FUEL™ CP203电池(轻型)+ MXFXC406 MX FUEL™ REDLITHIUM™ XC406 电池(重型)两种选择),三项技术打造超大型项目也可轻松应对的产品系列,产品可清除长达60米树根,具备最大68J的击打力和152mm孔洞的取芯能力。

PACKOUT则是满足产品在运输、存储过程中的需求,兼容所有工具,可以保护所有工具免受磨损、便于携带,实现真正的模块化。

多样化电池平台针对不同应用场景的需求,可兼容产品达439,产品兼容性不断提高,锂电系统生态持续优化。

Ryobi下属六大系统,Ryobi 18V ONE+系统同样采用优质的无碳刷马达、先进的电子设备和高性能的Ryobi 18V ONE+锂电池,开发出超过260款产品,为用户带来庞大的多元化选择,且Ryobi 18V ONE+电池平台与1996年以来Ryobi工具和电池同样兼容。

其中Ryobi 18V ONE+ HP系统是在原系统基础上使用高性能Ryobi 18V HP锂电池,其运行时间长四倍,功率多30%,同时又保持着所有18V系列产品的兼容性;

Ryobi 40 V 充电式系统采用Ryobi 40 V锂电池,与所有充电器兼容,运作时间持久,免去使用汽油式户外设备的不便,开发出超过75款工具;

在2021年Ryobi新增了Ryobi 80 V HP 系统,其80V锂电池的力量可以提供真正汽油性能和相当于35马力的动能,这一系统已经开发出3款无碳刷零转角骑乘式剪草机(30/42/54英寸);

Ryobi 40 V HP WHISPER系列为最宁静的户外园艺电动工具系列,充分利用充电式产品的便利,采用创新的降噪技术,运行时产生的噪音比同类产品低85%,2021年推出了这一系统的重点产品——40V HP 无碳刷WHISPER系列吹风机,运行噪音仅为57分贝;

Ryobi LINK 组合存储系统为满足家居、工作现场运输与存储需求,包括多个组件;

Ryobi最新的USB Lithium 系统,通过USB锂电池为一系列手持电动工具充电,大幅提高充电的便利,Ryobi 18 V ONE+平台与USB Lithium系统相互兼容,未来有望兼容更多产品,实现便携式充电。

积极投入研发费用,增聘技术人才。

推出毛利率更高的新品是创科实业长期坚持的战略之一,为此公司投入大量研发费用,公司研发费率多年维持在3%左右,2021年公司研发投资达4.26亿美元,研发费率达到3.29%,超过同行业其他企业(泉峰控股3.13%),始终高于相同体量级的同行业公司史丹利百得。

随着锂电化进一步发展,公司视软件与电子工程为重中之重,增聘相关领域的工程师增强研发实力,且公司的领导才能发展计划(LDP)尤为重视软件与电子工厂专业人才的培养,通过LDP引进人才数量逐年增加,2021年达2031人,同比增长68.13%。

在公司持续不断的人才与资源投入下,公司不断根据产品性能需求改进技术,由此推出性能更好、毛利率更优的新产品,促进产品更新迭代。

3、渠道端:深度绑定家得宝, 积极拓展线上线下销售渠道

线下:深度绑定家得宝,Pro赛道有望成为新增长点。

动力工具目前主要销售市场集中在欧美,而得益于线下门店的专业性与体验感,欧美动力工具销售渠道主要以线下为主,根据 Statistia数据显示,2020 年美国电动工具销售渠道中 80.7%通过 B2B 模式,包括大型终端商如建材、百货、汽配超市等及经销商/代理商,仅有19.3%通过 B2C 模式,包括直销及电商。

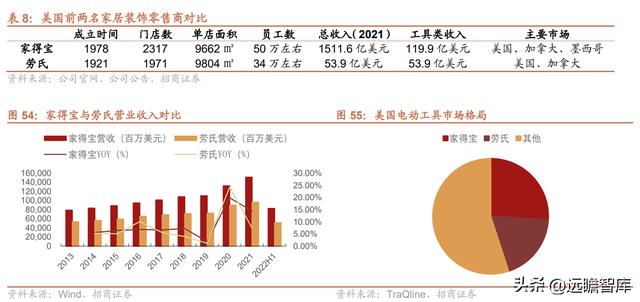

而美国排名前两名的家居装饰零售商分别为家得宝(Home Depot)、劳氏(Lowe’s),家得宝员工数、近10年营收、工具类营收都优于劳氏,面向美国、加拿大、墨西哥等市场。

家得宝采用快速的地域布局策略,抢先布局优势地段,同时建立网络优势抢占在线市场份额,占领先机,因此家得宝与劳氏门店数仅相差346家,但家得宝2021年营收超劳氏一倍,市场份额占比达26%,为全球领先的家居建材用品零售商。

公司通过与家得宝的深度合作,实现在美国市场的快速扩张。

自公司2000年收购Ryobi业务之后,公司就与家得宝建立起了长期合作关系。

(1)家得宝通过与公司的合作推出性能更为优越的产品吸引顾客,拉动营收增长。2002年家得宝拥有公司旗下Ryobi品牌的独家销售权;2004年至今,家得宝工具品类业务营收不断提升,其增速(14.4%)高于总营收增速(13.0%),年复合增长率达 11.2%;2021 年达119.94 亿美元。

(2)公司得益于家得宝的助力业务稳步增长,截至目前公司入驻家得宝的品牌包括Milwaukee、Ryobi、Empire等,2021年公司前五大客户占比59.1%,仅家得宝(第一大客户)占比就高达47.5%。

Pro赛道表现超预期,公司与家得宝强强联手有望迎来新的增长。

以往家得宝产品以DIY为主,占比约为80%,Pro占比仅为20%,而在积极开发Pro产品渠道、加大Pro产品营销投入之后,Pro产品销量明显增长,且上游多为专业型客户集中采买,针对某一项目或工程,得到认可后会有常规的周期性回购,且叠加房地产和疫情复工拉动,专业级/工业级电动工具市场广阔,Pro赛道景气度持续提升。

而家得宝的Pro产品中,Milwaukee产品占比达到60%-70%,电动工具门店8-12个货架中,Ryobi占据3-4个货架,Milwaukee占据1-2个货架,创科实业产品达半数,随着家得宝Pro赛道的蓬勃发展,创科实业有望迎来新一轮业绩增长。

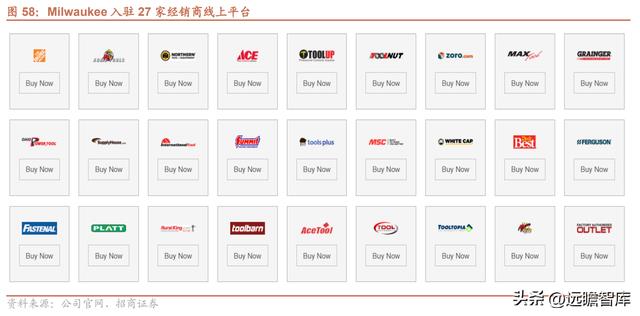

线上:积极合作大型经销商,广泛布局。

在与家得宝渠道粘性保持的同时,公司还与其他大型经销商开展积极合作,构建更为全面的线下经销渠道。

除Ryobi在家得宝独家销售之外,Milwaukee在美国直接合作的经销商超4000家,分销商门店达5万家,包括大型龙头零售连锁 ACE Hardware、大型家居建材用品零售商Lowe’s 等;消费级品牌HART则售卖于美国大型零售商超沃尔玛;Stiletto在欧洲有9家销售分店;Kango售卖于澳大利亚最大的家居建材和工具连锁商店Bunnings Warehouse。随着美国电商渠道加速渗透,创科实业也积极布局线上渠道,其线上渠道主要包括经销商线上平台、Amazon电商平台两大部分。

由于产品主要面向中高端客户,以经销商线上平台为主。Milwaukee品牌入驻家得宝等27家经销商线上平台,同时也运营于Amazon;Ryobi、Homelite在家得宝线上平台独家销售;

Empire运营于家得宝、TOOLUP、ZORO等13家美国经销商线上平台与一家加拿大经销商线上平台BOLTPLUS;Imperial Blades运营于ZORO、ACME Tools、ACE Hardware、Doit Best、Platt、Ridgeline Tool 6家经销商线上平台;Hoover、Oreck、Dirt Devil在公司官网即可购买。

公司一方面加深与家得宝的紧密合作,基于家得宝这一销售渠道拓深售卖的产品品类,另一方面线上线下积极合作各类经销商,密集铺设销售点,双渠道构筑全面的销售渠道网络。

四、盈利预测与估值

核心假设:

(1)收入端:公司为电动工具及电动OPE龙头,产品矩阵完善,核心品牌效能突出,线下渠道优势明显,同时凭借锂电产品的研发更新及渠道拓展进一步巩固龙头地位。

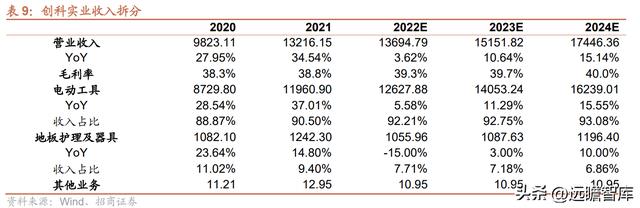

2022年受下游需求和库存压力影响,整体增长有所放缓,电动工具业务中,预计Milwaukee仍贡献主要增量,而DIY及其他或受渠道去库存影响更为严重,整体呈现下滑趋势,因此预计2022年电动工具业务增速达5.58%。

随着工业级&专业级电动工具市场的增长预期,以及北美地区基建需求,预计公司以Milwaukee为主的pro产品增长会高于Ryobi等消费级产品增长,我们预计2023-2024年电动工具业务增长可达11.29%/15.55%。

地板护理及器具板块预计2022年同样受到去库存影响明显,呈下滑趋势,预计2022-2024年收入增长分别为-15%/3%/10%。

(2)毛利率:公司历史毛利率保持稳步提升状态,一方面以Milwaukee为主的中高端品牌占比逐渐提升、产品不断推新带来较高毛利,另一方面运营效率和供应链管理能力持续提升,缓解成本端不利影响,因此我们预计公司将维持0.3-0.5pct的毛利率提升节奏,预计2022-2024年毛利率分别为39.3%/39.7%/40.0%。

(3)费用端:我们预计公司持续加大研发及销售投入,重视产品更新及渠道拓展,维持0.1-0.3pct的年均增长。

综合以上假设,我们预计公司2022-2024年营收分别为136.9/151.5/174.5亿美元,同比增长3.6%/10.6%/15.1%;归母净利润分别为11.4/12.8/15.1亿美元,同比增长4.1%/12.0%/17.9%。

可比公司分析:

创科实业为全球领先的动力工具企业,我们选取史丹利百得、牧田和泉峰控股作为可比公司,其中史丹利百得和牧田为公司主要竞争对手,体量相对接近,业务重合度高;泉峰控股虽然体量较小,但在电动OPE领域已经成为公司的主要竞争对手,其余业务布局与渠道发展均具有相似性,并且同处港股市场。

可比公司 2021 年平均 PE 为 13.41X, 截至 2023 年 1 月 20 日,创科实业 2021-2023E 年对应 PE 为 20.07/17.70/15.20X,估值高于可比公司预计主要系创科实业产品渠道竞争优势带来的稳固龙头地位及稳健的成长性。

五、风险提示

海外需求不及预期:2022年疫情后行业红利消退,需求缩减,公司处于持续去库存状态,且自2022年末起北美及欧洲开始出现经济疲软,海外需求或将持续受到影响。

新品研发销售不及预期:新品研发及推出进展不及预期,或将影响产品销售。

市场竞争加剧风险:若同业或新进品牌在技术进展、渠道拓展等方面超越创科实业快速发展,则公司将面临更激烈的市场竞争。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台

相关参考

水龙头是家居生活中不可缺少的一部分,使用很广泛,在厨房、卫生间、阳台等地方都有使用。对于业主们来说,选择质量好的水龙头很重要,那么水龙头什么牌子最好、如何选择水龙头?大家可以来看看!水龙头什么牌子最好...

1.金海格智能系统昆山金海格智能系统有限公司成立于2009年从事金属零件去毛刺、抛光、光整、清洗等领域技术研究,专业研发制造及销售:精密金属零件去毛刺机、磁力研磨抛光机、冷冻去毛刺机、强力滚抛机、全自动高效倒...

净水器十大排名,排在榜首的品牌一直是冰尊净水器,社会在进步发展,环境却不断地遭到破坏。尤其是现在空气污染和水污染逐步加剧,危害到人们的身体健康。我们可以从下文的净水器十大排名入手一台净水器来保障用水。...

1.金海格智能系统昆山金海格智能系统有限公司成立于2009年从事金属零件去毛刺、抛光、光整、清洗等领域技术研究,专业研发制造及销售:精密金属零件去毛刺机、磁力研磨抛光机、冷冻去毛刺机、强力滚抛机、全自动高效倒...

1.金海格智能系统昆山金海格智能系统有限公司成立于2009年从事金属零件去毛刺、抛光、光整、清洗等领域技术研究,专业研发制造及销售:精密金属零件去毛刺机、磁力研磨抛光机、冷冻去毛刺机、强力滚抛机、全自动高效倒...

1.金海格智能系统昆山金海格智能系统有限公司成立于2009年从事金属零件去毛刺、抛光、光整、清洗等领域技术研究,专业研发制造及销售:精密金属零件去毛刺机、磁力研磨抛光机、冷冻去毛刺机、强力滚抛机、全自动高效倒...

激光机哪个品牌质量好(2023激光切割机十大品牌排名出炉 瑞马激光引领行业前沿)

春节假期转瞬即逝,告别长假后,大家陆陆续续都开始进入新一年忙碌的工作与学习状态中了。对于制造业来说,2023年作为内地疫情放开后重新起航的元年,势必会一扫过去两年多的经济低迷期,逐步焕发出新的活力与经济上...

激光机哪个品牌质量好(2023激光切割机十大品牌排名出炉 瑞马激光引领行业前沿)

春节假期转瞬即逝,告别长假后,大家陆陆续续都开始进入新一年忙碌的工作与学习状态中了。对于制造业来说,2023年作为内地疫情放开后重新起航的元年,势必会一扫过去两年多的经济低迷期,逐步焕发出新的活力与经济上...

由聚优榜主办的“2022年度铆钉行业十大品牌”评选活动完美落下帷幕。本次活动旨在推出铆钉行业企业信誉好、品牌美誉度高、产品质量优的行业十大品牌。成功入围2022年度铆钉行业十大品牌的企业有:第一名:河北创科紧固...

在如今,办公家具已然成为日常生活工作和社会活动中不可或缺的配备工具。根据目前办公家具品牌发展的国际趋势,特整理以下10个国际高端办公家具品牌,供大家参考。1、Steelcase(欧美)Steelcase于1912年在美国密歇根州成立,191...