成孔剂(星源材质专题报告:海外客户放量在即,公司业绩拐点将至)

Posted

篇首语:知识是为老年准备的最好的食粮。本文由小常识网(cha138.com)小编为大家整理,主要介绍了成孔剂(星源材质专题报告:海外客户放量在即,公司业绩拐点将至)相关的知识,希望对你有一定的参考价值。

成孔剂(星源材质专题报告:海外客户放量在即,公司业绩拐点将至)

(报告出品方/作者:浙商证券,邓伟)

1.星源材质:行业景气度上升,隔膜龙头蓄势待发

1.1.历史沿革:湿法逐步提升,客户全球覆盖

星源材质在国内锂电隔膜行业处于领先地位,是干法隔膜的龙头公司。公司成立于2003年9月,致力于锂电池隔膜的销售和研发,于2016年12月在创业板挂牌上市,公司也是我国第一个打破国外锂电池隔膜干法单拉技术垄断的企业,公司目前生产规格较为齐全的锂离子电池隔膜,主要分为动力电池隔膜和数码消费电池隔膜,产品应用场景广泛。

公司扩产加速,逐步进入高速增长阶段。公司目前已经在合肥、常州等地设立全资子公司建设隔膜生产基地。另外公司于6月17日公告在江苏南通投资分三期建设30亿平方米湿法隔膜和涂覆膜项目。瑞典基地前期规划产能7亿平方米,将于2023年主播投产。目前公司已经有客户包括LG化学、宁德时代、比亚迪、国轩高科等国内一线锂电企业。

公司成立至今一直在布局全球业务,2012年在日本大阪投资全资研究院,为了拓展海外业务项目,于2016年成立香港星源贸易公司。公司近几年来建设生产基地,从2016年合肥星源到2021年的南通星源,目的是放量扩产,强化公司的龙头地位。

截至2021年一季报,公司实际控制人为陈秀锋、陈良兄弟,陈秀锋为公司董事长兼总经理持有公司股权17.34%,陈良为前公司总经理持股3.01%,公司的股权结构较为分散。香港中央结算公司持股2.97%为第三大股东。此外前十大股东中机构共计持有股权达13.38%,体现公司盈利能力强,前景十分广阔。同时公司较早的从事隔膜研发制造为公司持续发展奠定了坚实的基础。

公司与LG化学、宁德时代、比亚迪等国内一线锂电企业合作紧密,2016-2020年公司前五大客户销售金额从3.62亿元增长至5.14亿元,复合增速达到7.29%,前五大客户占比由64.3%降低至53.2%,主要是因为公司营业收入的增长,并且2020年前五大客户的销售额还有显著增长,同比增加41%,体现公司仍然于客户保持稳定的合作关系,有利于公司长期稳定发展。此外,公司已经多年给LG化学供货,也正在拓展其他海外业务,有望在扩产背景下提升订单量。

1.2.财务分析:业绩增长稳健

根据公司年报,2020年公司实现收入9.67亿元同比增长61.2%,主要是因为公司隔膜产能释放以及海外市场的拓展使得公司订单充足,20年出货量达到7亿平,同比增长102.2%。20年Q4以来公司隔膜持续满产满销,扣非后产品每平单利约从20年的0.13元提升到21年Q1的0.22元,得益于公司客户结构完善以及产能效率提升。21年Q1实现营收4.22亿元,同比增加238.5%,主要是因为一季度锂电池行业高景气度,产品出货量维持高增长,符合市场预期。

2020年公司归母净利润1.21亿元,同比降低11%,略有下滑,是由于计入当期的非经常性损益(政府补贴)减少5896万元。21年Q1归母净利0.62亿元,同比增长287.9%,主要是因为隔膜供需紧张,单平价格降幅放缓,海外市场拓展以及涂覆膜出货量大幅增加给公司业绩做出贡献。

公司管理费用占比过半,研发费用上升,财务、销售费用下降。2020年公司整体费用率24%,其中管理费用占比57%,研发费用占比24%,财务费用占比10%,销售费用占比9%。管理费用同比增长55%,主要因为公司2020年实施的限制性股票激励费用和中介咨询费用(诉讼费用)增加所致。研发费用同比增加60%,直接投入研发的资金较上年翻番,说明公司重视对新技术的研发,不断革新现有技术。财务费用的降低主要是利息支出降低所致。销售费用则是因为2020年的新收入准则,运输成本从销售费用调入营业成本核算。

研发资金、人员占比增加,提升公司核心竞争力。2020年公司及其控股子公司新申请专利28件,以取得授权专利25件,公司自主研发了多项隔膜处理技术以及隔膜拉伸技术,多项研发成果得到了市场、投资者、政府主管部门和行业协会的认可,整体技术水平在全球锂电池隔膜行业处于领跑者,为公司未来拓展海内外中高端市场提供了强有力的支持。

隔膜价格下降导致毛利下降,海外市场拓展及扩产带来订单增加,毛利有望反弹。2020年隔膜毛利率下降至31%,主要原因是隔膜单价的不断下降所致。公司海外区域收入稳定,此外目前海外市场仍处于拓展阶段,未来公司扩产以及订单增加,同时2021Q1隔膜单价回升,公司产品结构不断丰富,毛利有望逐步提升,给公司营收做出更大贡献。

公司锂电池隔膜销量、产量大幅增加。2020年公司锂电池隔膜销售量达到7亿平方米,同比上升102.2%,隔膜出货量达到7.4亿平方米,同比上升112.5%,得益于隔膜产品的放量,随之未来订单的增加,隔膜的销量将会持续稳定增长。

2.行业趋势:新能源乘“碳中和”之风欣欣向荣

2.1.隔膜—锂电池的核心材料

自2021年两会“碳达峰”、“碳中和”被写进政府的工作报告,新能源行业再一次被推到了风口浪尖,从传统燃油车到新能源汽车的转换逐渐成为我国汽车行业节能减排的主旋律。因此新能源汽车中有着举足轻重地位的锂电池的发展首当其冲。锂离子电池的主要材料包括正极材料、负极材料、电解液和隔膜。其中锂离子电池的隔膜是电池中的关键材料之一,属于高性能隔膜材料。

锂电池隔膜作为电池材料中技术壁垒最高的环节,具有优异的机械性能、稳定的化学性能以及高温的自闭性能,提升锂离子电池的综合性能,让电池在能量密度、寿命循环、安全性等方面有明显优势。

目前锂电池隔膜的制备方法主要分为干法和湿法,二者各有千秋,相对干法来说湿法隔膜工艺更具技术含量,对制造设备要求高。干法工艺相对简单,成本较低,然而干法隔膜的孔径大小、分布、孔隙率难以控制,使得稳定性较差,隔膜的结晶和非结晶区域之间会有明显的分隔,成膜一般比较厚,但是干法的耐热性更好,热收缩率小。

湿法隔膜又被称为相分离法或者热致相分离法,是将液态烃或者一些小分子物质与聚烯烃树脂混合,加热熔融后,形成均匀的混合物,然后降温进行相分离,压制得膜片,再将膜片加热至接近熔点温度,进行双向拉伸使分子链取向,最后保温一定时间,用易挥发物质洗脱残留的溶剂,可制备出相互贯通的微孔膜材料。涂覆技术则弥补了湿法隔膜热稳定性差的缺陷,涂覆隔膜相对更安全。另外,涂覆隔膜具有更好的电解液浸润性和吸液保液能力,不仅仅可以延长电池使用寿命,还可以增加电池的放电能力,适用于高端动力电池和储能电池。

干法工艺的操作是先对聚烯烃树脂熔融、挤压、吹制,从而形成结晶高分子薄膜,接着进行结晶化热处理后得到硬弹性聚合物薄膜,然后在高温中再次拉伸。测试结晶截面分离,形成多孔结构电池隔膜,干法工艺包括单向拉伸和双向拉伸。

湿法工艺是以相转化法为主,原理是将结晶性聚合物、热塑性聚合物和高沸点的小分子化学物稀释剂进行混合,在高温下形成均相溶液,接近熔点时候拉伸使得分子链方向一致,然后降低溶液温度,使得混合物发生固液相分离或液液相分离,将小分子化学物稀释剂从隔膜中去除,从而形成热塑性的多孔隔膜。

涂覆工艺按照一定比例将陶瓷颗粒、粘结剂、溶剂、表明活性剂混合。涂覆隔膜提升了隔膜的热稳性和机械强度,防止电池温度升高导致隔膜收缩带来正负极大面积接触,提高了隔膜的耐穿刺性,防止电池在循环使用过程中刺穿带来的电池短路,使得涂覆层的孔隙率大于隔膜的孔隙率,有效提高隔膜的保液性和浸润性,延长电池循环使用寿命。也有一些软包电池使用的涂覆膜采用的材料是PVDF。

涂覆膜制作工艺中最具技术含量的部分在于混合溶剂的调配比例,需要结合现有隔膜产品的特性来调配不同比例的混合溶剂,因此,混合溶剂在涂覆膜总成本占比液相当高,达到65%左右。

2.2.碳中和带动锂电池需求上升

在“碳中和”远期发展目标后提出后,全球新能源汽车市场呈现一片大好形势,各主要市场新能源汽车销量均呈现大幅增长。

欧洲新能源汽车补贴政策效果明显,各国也都在大疫情下对相关政策补贴持续加码,此外欧盟对于汽车碳排放要求处以相应罚款,政策要求,到2021年年底所有汽车平均碳排放量要不高于95g/km,欧洲传统车企因奢侈的罚单被迫进行电动化转型,法国等欧洲主战场延长补贴期限,种种原因促使欧洲新能源汽车销量大幅上升,新能源汽车销量从2014年10万辆到2020年136.7万辆,符合增长率达50%,2020年同比增加140%,2021年上半年欧洲新能源汽车销量已经超过110万辆,继续保持高增速。

美国政府正在持续加速汽车电动化,2020年新能源汽车销量34万辆,当前美国新能源汽车渗透率远远低于欧洲市场和中国市场,拜登最新宣布将设立2030年50%新售车辆为新能源汽车,另外通过环境保护署EPA重新设立燃油车排放标准,由川普政府时期的2026年40MPG目标提升至52MPG,此外最新通过的1万亿美元基建法案包括了75亿美元充电桩基建项目以及175亿美元清洁巴士与拖车卡车项目,美国新能源市场前景可期。

国内新能源汽车在前期的双积分政策以及补贴政策下发展迅速,到2020年中国一举成为全球最大的新能源汽车市场,全年销量达到134.4万辆。目前为止,政策补贴退坡放缓,延长补贴政策至2022年年底,但是将新能源汽车续航里程上调至300km,另外鼓励车厂使用能量密度更高、性能更好的动力电池,随之而来的“碳达峰”、“碳中和”将促使新能源汽车渗透率加速提升,助力新能源汽车发展。

2021年1-7月我国新能源汽车销量达147.8万辆,同比增长197.1%,已超过2020年全年水平。这标志着我国新能源汽车市场已进入高速发展通道

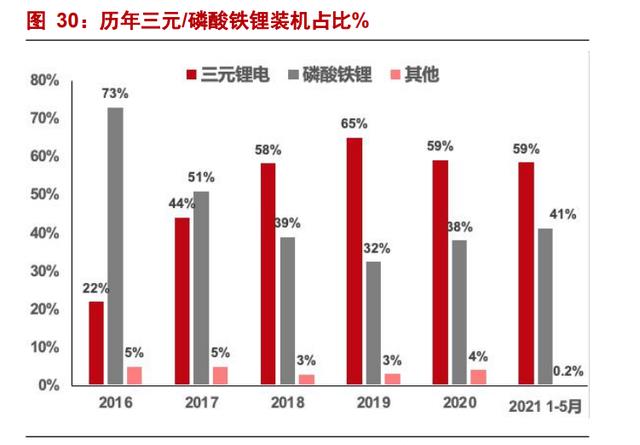

从产量和装机量上看,磷酸铁锂占比份额较去年(2020年)全年水平有所上升,其市场份额较2019年和2020年同期保持增势,2019年5月磷酸铁锂装机占比31.5%,2020年5月占比23.1%,而2021年5月磷酸铁锂占比达46.3%。我们预计2021年全年磷酸铁锂装机份额将达40%-42%,呈现持续回暖态势。

在新型基础设施建设大环境下,我国储能市场首当其冲,另外随着新能源装机规模的快速提升,配储成为其中十分重要的一环,此外还要面临海外市场需求的增加,刺激国内储能发展,加快储能电池项目的建设。同时伴随着国家政策的颁布,对当前新型储能项目的大力支持,加速了国内储能项目发展,使得对锂电池需求显著增加。2020年我国储能出货量达到16.2GWh,预计到2025年储能出货量将达到58GWh。

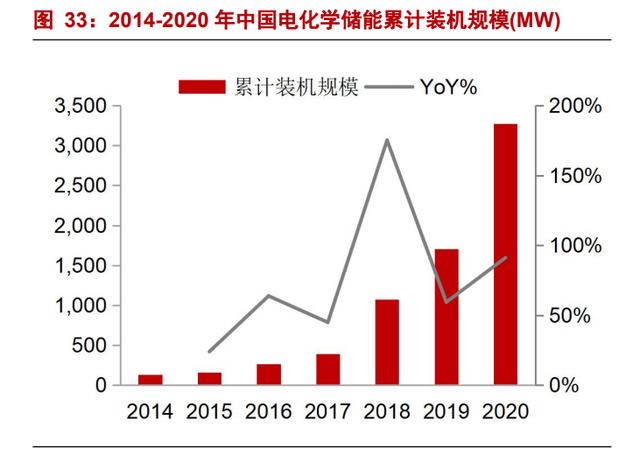

储能电池下游包括电力系统、通信基站、数据中心等,最近几年里,随着我国锂电池技术的不断提升,使得电池成本不断下降,装机的规模也在持续扩大,2020年全国的储能装机规模达到1.56GWh,累计达到3.27GWh,累计同比增长91.2%。锂离子电池的规模最大,占比达到88.8%。未来随着储能电池系统技术的不断革新,储能行业发展潜力值得期待。

近年来,我国已经成为世界上最大的消费电子产品的制造中心。其中,消费电子电池增长十分平稳,随着未来5G的大范围投入使用,电子产品对于电池容量的需求将会大幅提升,高端电子设备将成为消费电子市场中成长性最好的一环,2019年全国锂离子电池产量为157.2亿只,我国消费类锂电池出货量将由2018年31.4GWh上升至2023年预计51.GWh。

2.3.隔膜市场规模快速扩容

在去年疫情的大背景下,2020年我国锂电池隔膜出货量达到38.7亿平方米,超出预期,同比增长29.9%,其中湿法隔膜出货量达到27.2亿平方米,湿法隔膜占比近年来大幅提升,2020年占隔膜出货比例达到70.3%,湿法出货量大幅提高主要得益于当前高端动力电池和储能电池的需求量提升导致对于电池能量密度要求的提升,从而导致湿法隔膜的出货量增加。

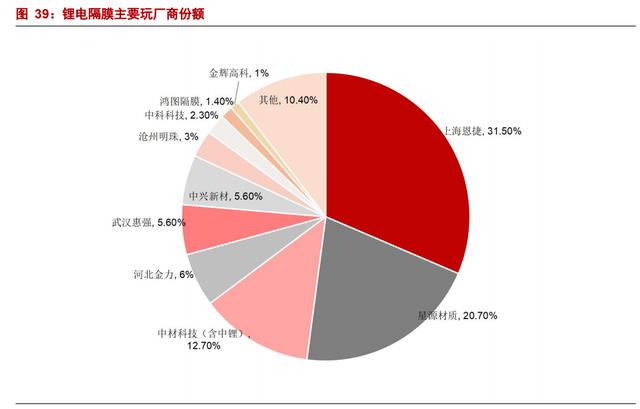

2020年我国总体的锂电池隔膜市场达到45.7亿元,同比增长6.8%,三年来首次出现正向增长,尽管隔膜行业的出货量维持正的增长,但是前几年锂电池隔膜的价格降幅十分明显。我国的总体隔膜市场份额可以看出,2020年上海恩捷通过对纽米科技收购,全年的出货量超过了12亿平方米,占总体份额的31.5%,星源材质其次,占比达到20.7%。CR2占比超过半数,说明当前的市场集中度进一步提升。

锂电池的市场集中度在不断提升。锂电池隔膜的市场的竞争格局,CR3企业市场占比从2019年的53.5%上升到2020年的61.5%,CR6企业市场占比从2019年的72.1%上升到2020年的80.3%。主要得益于:一、2020年下半年国内新能源市场回暖,动力电池和储能电池需求上升给锂电池隔膜企业带来隔膜订单,并且订单主要集中在行业的头部公司;二、国内目前的锂电池隔膜企业所拥有的技术储备、专利数量、客户订单以及规模效应,与下游企业合作化程度高,此外上半年受疫情影响,中小企业陷入困境,使得行业集中度提升;三、我国的锂电池隔膜头部企业一直在布局全球化产业,同时隔膜龙头企业与海外锂电池厂加速合作,出口增加。

另外可以看到日本的锂电池隔膜龙头Aashi(旭化成),自2015年收购Celgard后,弥补了公司在干法隔膜条线的不足。在2019年锂电池隔膜的总产能约9.3亿平方米,其中湿法隔膜份额占比超过6成,预计2021年锂电池隔膜产能达到15.5亿平方米,到2025年锂电池隔膜产能达到30亿平方米。日本东丽隔膜产能2019年达到8.5亿平方米,公司规划2022年产能10.2亿平方米,较2019年增长20%,预计三年新增产能1.7亿平方米,平均每年0.56亿平方米,扩产较为缓慢。

根据EVTank数据,干法隔膜、湿法隔膜不同企业的市场份额来看,上海恩捷在湿法隔膜份额处于绝对领先,市场份额达到44.9%,星源材质和中材科技分别为19.5%和18%。整体上看,各个生产隔膜的公司都在布局海外市场,从产品出口到在海外设立工厂,比如星源材质、上海恩捷都在欧洲设立锂电池隔膜工厂,从而弥补海外锂电池隔膜在未来的配置化需求。

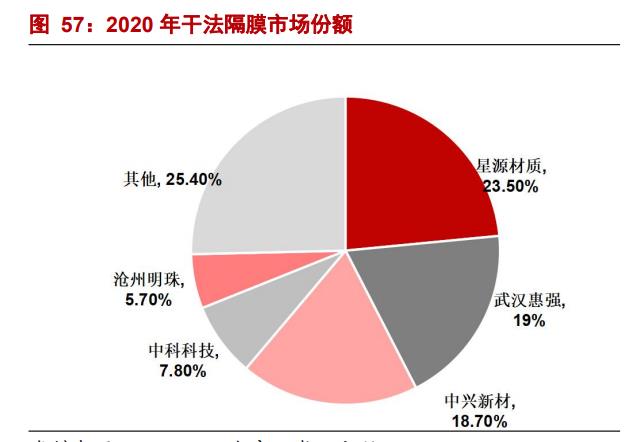

根据EVTank数据,2020年干法隔膜出货量11.5亿平米,同比增长17.3%。出货量的增长主要源于两轮电单车等小动力市场增长、储能市场增长以及磷酸铁锂电池在新能源汽车应用上的增多。而对于干法隔膜来说,星源材质作为干法龙头,占比达到23.5%,遥遥领先。星源材质的干法隔膜未来依然富有前景,主要依赖于磷酸铁锂电池作为中端动力电池和储能的大规模运用,可以看到干法隔膜2020年同比也略有增长,不过增长幅度较小主要因为价格下降所致。

根据GGII披露的数据,2020年隔膜产品的价格持续走下坡路,但是同比放缓,上半年价格有明显下降,下半年价格基本稳定。主要原因是:一、去年全年锂电池隔膜因企业产能扩张导致的规模效应,使得国产比例超过93%,另外上半年收到疫情影响市场需求低迷;二、我国湿法龙头企业恩捷市占率较高,促使二线品牌通过降价来提高销量;三、锂电池干法隔膜价格已经接近临界点,继续下降将会使得企业亏损;四、下半年动力电池与储能电池的需求扩张,给隔膜企业带来大量订单,使得价格稳定;五、上半年市场供需不平衡导致企业减产,下半年需求上升使得供需平衡从而稳定价格。

根据wind披露的数据可以看出,隔膜上游材料的价格有下行的趋势。聚乙烯国内主要靠进口,其受原油价格的波动小。锂电池隔膜原材料主要有两种,分别是聚乙烯和聚丙烯。干法隔膜基材主要以聚丙烯为主,湿法隔膜基材以聚乙烯为主。得益于聚烯烃具有更好的机械性能以及热稳定性,更易于锂电池加工组装,另外聚乙烯和聚丙烯的闭孔温度在130-160度左右,有效降低电池过热导致的安全事故。

3.竞争优势:技术优势叠加优质客户放量带来盈利爆发

3.1.研发投入处于上升趋势

研发费用处于行业领先:公司作为我国最早一批从事锂离子电池隔膜研发和制造的企业,当前在隔膜领域处于行业的领跑者。自公司成立至今,已经能够统筹好产品的厚度、孔径、孔隙率以及力学性能。2017-2020年,公司研发费用率基本稳定在6%-8%左右,处于行业领先地位,2019到2020年公司营业收入快速增长,研发费率依旧能保持在6%左右。到2020年底公司共有439名研发人员,占公司总人数的26.08%,当前已经取得授权专利143件,其中发明专利57件,授权实用新型专利86件。

公司营运能力逐渐变强。公司的存货周转天数一直与行业龙头企业相似,2020年隔膜价格不断下降使得公司存货周转天数不断下降。可以看到进入2020年以来,公司的存货周转天数和应收帐款周转天数都有显著下降。得益于公司产品在市场上的火爆,深得下有电池厂商的青睐。

3.2.隔膜工艺构筑技术护城河

当前锂离子电池隔膜市场的主流制造工艺为干法和湿法。

1、干法单向拉伸工艺:投料(将PP及添加剂等原材料按照配方预处理后输送至挤出系统)、流延(将预处理的原料在挤出系统中经熔融塑化后从模头挤出熔体,熔体经流延后形成特定结晶结构的基膜)、热处理(将基膜经热处理后得到硬弹性薄膜)、拉伸(将硬弹性薄膜进行冷拉伸和热拉伸后形成纳米微孔膜)、分切(将纳米微孔膜根据客户的规格要求裁切为成品膜)。

2、湿法工艺:投料(将PE、成孔剂等原料按照配方进行预处理输送至挤出系统)、流延(将预处理的原料在双螺杆挤出系统中经熔融塑化后从模头挤出熔体,熔体经流延后形成含成孔剂的流延厚片)、纵向拉伸(将流延厚片进行纵向拉伸)、横向拉伸(将经纵向拉伸后的流延厚片横向拉伸,得到含成孔剂的基膜)、萃取(将基膜经溶剂萃取后形成不含成孔剂的基膜)、定型(将不含成孔剂的基膜经干燥、定型得到纳米微孔膜)、分切(将纳米微孔膜根据客户的规格要求裁切为成品膜)。

公司到2021年湿法隔膜的有效产能达到了10亿平方米,其中常州星源8亿平方米,深圳约0.5亿平方米,合肥约1.2亿平方米。2020年,公司的湿法隔膜出货量约为4亿平方米,产能利用率仅有50%,2021年在旺盛的需求下公司产能利用率显著提升。

生产优势:生产成本中的原材料包括的主要材料PE具有很好的规模采购的成本优势,辅材白油以及二氯甲烷的回收效率越高成本越低,其次是折旧,隔膜是重资产行业,一般的核心设备靠进口,设备的产能是在允许条件下可以调整幅宽、车速,但是需要工艺配合。接着是能源的消耗,电费主要取决于当地的用电水平,但是电耗可以通过改进工艺、提升技术来降低单平用电。最后是人工,隔膜生产主要是看设备以及工艺水平,人工成本则为当地的劳工一般水平。

公司干法隔膜市占率第一,连续多年维持在20%以上,为干法隔膜领域的龙头公司,主要客户包括LG化学、比亚迪等。自2019年磷酸铁锂电池在新能源汽车动力电池和储能电池市场使用逐渐回暖,干法隔膜因制造设备以及制作工艺简单使其制作成本较低,因此公司的干法隔膜需求有望进一步回暖。

3.3.布局海外市场,扩大海外客户

公司也在积极布局海外业务。公司作为全球主流锂电池隔膜供应商,有多年的研发投入和专利技术积累,给海外很多知名锂离子电池厂商提供隔膜以及后续的售后服务,当前公司正在逐步拓展海外市场,积累品牌优势,有望拓宽海外市场。公司目前的锂离子电池湿法隔膜出货中海外客户包括LG化学、三星SDI、住友等,海外收入从2018年就突破2亿。8月31日公司公告与LG签订总价值43.1亿元为期4.5年的长期供货协议,对应约13-15亿平湿法隔膜销量,占公司产能的20%以上,为未来公司高端市场出货量打下基础,利润率有所保障。当前公司将中高端作为未来的主要目标,相较于低端隔膜市场的价格战,中高端产品将供应给国内外一线客户,将海外的市场作为主要发展战略,当前将常州工厂作为承担海外市场供应的重要任务。海外客户的隔膜产品价格普遍要比国内客户高2-3倍甚至更高,未来海外客户放量将极大的增强公司盈利能力。

公司十分重视欧洲动力电池市场。公司公告表明和欧洲动力电池企业Northvolt签署了合作战略协议,将公司作为锂电池隔膜的优先供应商,Northvolt到2030年产将达到150GWh。同时公司在2020年9月宣布在瑞典设立全资子公司,新建涂覆隔膜生产线,为的是能够开拓公司在欧洲的隔膜市场,使得未来公司产品能够更好进入海外市场,给公司和欧洲传统车企合作奠定基础。按照计划Northvolt在欧洲的瑞典工程和德国工厂成功投产后,公司预期未来将向Northvolt提供包括基膜、涂覆膜和分切在内超过50%需求量的隔膜产品。预计未来出货量将显著增长,并且未来产品结构中涂覆膜的占比有望进一步提升。

公司在国内各地产线设备均来自不同的设备供应商。星源珠海游日本制钢所供应设备,制钢所的设备特点主要是精确度相对较高,生产过程中稳定性强,制钢所的设备定制化程度也很高。常州工厂设备由德国布鲁克纳供应,该设备优点是可以调节的范围较大,但是定制化程度较低。合肥工厂由法国essop提供,成本较低是其最突出的优点。当前的大客户主要是LGC、CATL等。

公司在德国布鲁克纳公司购买了1.05亿欧元的设备用于星源瑞典工厂,共计8条双向拉伸微孔电池隔膜生产线设备的设计、制造、供应以及相关服务,交付期限15个月左右。主要客户是欧洲电池厂商Northvolt。

4.盈利预测

锂电池隔膜业务:

(一)下游需求端未来持续向好:

动力领域:在全球碳中和政策背景下及汽车电动化、智能化大趋势下,新能源汽车市场进入快速增长通道,预计2021-2023年我国及全球新能源汽车销量将分别达到300.0/419.3/542.5万辆及639.0/923.6/1244.0万辆。对应全球动力电池装机量达到313/484/690GWh,根据经验数据,考虑备货及质保需求,对应动力锂电池产量达到404/615/863GWh。储能及消费领域:碳中和推动新能源发电装机占比提高,风、光发电天然不稳定性推动储能电池需求提升,高能耗储能通信基站提升高端储能电池需求。小家电、电动工具、3C电子、无人机等带动高端钴酸锂和三元电池需求稳定增长。预计2021-2023年储能电池产量达到57/81/123GWh,消费领域电池产量达到115/138/166GWh。

隔膜总需求:根据公开信息,1亿平米隔膜对应6GWh电池,同时还需要考虑材料直通率以及良品率等因素。根据我们的测算,预计2021-2023年全球隔膜需求量将达到97.8/141.5/195.3亿平米。

(二)公司产能持续扩张:

公司目前是隔膜领域的第一梯队,根据公司公开信息,公司规划到2025年隔膜基膜产能要到60亿平米水平,2021年底公司拥有15.4亿平米权益产能,2022年新增3亿平米产能,2023年公司海外产能释放将公司总产能提升至30亿平米,将稳定其在第一梯队的市场地位。

(三)产销量:

由于市场需求旺盛,公司产能利用率预计仍将维持较高水平,隔膜上游原材料并不存在紧缺问题,因此产销量主要依靠公司有效产能来判断。预计2021-2023年公司隔膜销量将分别达到12.0/15.0/20.0亿平米。

(四)产品价格:

根据公司公开披露的信息,公司Q1隔膜单平价格约为1.66元/平米,今年下游市场需求旺盛,我们认为在供给紧张的大环境下隔膜价格继续下降的可能性不大,整体大概率维持持平水平。伴随公司在欧洲的产线逐步建成投产,海外客户的上量将会使产品均价有所提升,对22-23年业绩会有明显提振。

其他业务:

这部分量本身较小,对盈利预测影响较小,因此给出10%的年增速。

5.风险提示

5.1.行业整体需求不达预期。锂电池隔膜行业需求和下游电池的需求密切相关,尤其是新能源车以及电池的需求(动力电池和储能电池)。国内的新能源汽车相关补贴完全退坡后,对于新能源汽车销量增长可能不达预期甚至下滑,将导致锂电池隔膜需求以及公司的出货量不及预期。

5.2.行业竞争导致盈利不达预期。当前锂离子电池隔膜行业的规模效应较强,很多隔膜厂商和下游电池厂商绑定程度较高,同行之间的产品定价容易受到影响,导致订单不足会,给公司带来盈利风险。可能不达预期甚至下滑,将导致锂电池隔膜需求以及公司的出货量不及预期。

5.3.产能扩产进度不及预期。当前隔膜设备主要由外国厂商控制,其产能较为有限,如果未能及时交付可能会导致公司新产能投产进度不及预期,进一步导致公司业绩增速不及预期。

5.4.给欧洲客户供货不及预期。海外订单的毛利率一般比国内毛利高,预期供给欧洲工厂的产品能够给公司带来更大收益,当前给欧洲电池厂商供货主要来源于国内,如果运送途中出现极端情况导致产品不能及时送达,给公司带来盈利风险。另外,当欧洲工厂的产线投产后,如果产线投放不及预期导致产品供给不及时,给公司带来盈利风险。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

相关参考

欢迎来到昱博三农,这期我说说毛豆种植方法,毛豆这个蔬菜在东北是个下酒菜了。一句话说好的毛豆配啤酒越喝越有。毛豆种植很简单现在我就跟你聊一聊关于毛豆的种植事项。一般栽种。选用小塑料大棚栽种的,一般3月上...

康佳P2(Mini-LED专题研究报告:直显和背光市场并进,产业爆发在即)

(报告出品方/作者:中国平安,徐勇、吴文成)一、LED跨入新赛道:MiniLED兴起1.1LED产业链包含芯片、封装和应用LED产业链分为上游外延片生长及LED芯片制造、中游LED封装和下游LED产品应用。LED产业链上游是LED外延芯片行业。衬底...

扎啤加工机器(乐惠国际研究报告:啤酒设备龙头发力精酿蓝海,二次增长腾飞在即)

(报告出品方/作者:财通证券,刘洋、李跃博、佘炜超)1公司简介:国际领先的啤酒设备供应商1.1深耕啤酒酿造及包装设备,探索下游精酿啤酒消费打造第二增长曲线乐惠国际是啤酒设备领域的领先供应商,具备业内稀缺的整...

(报告出品方/作者:国联证券,贺朝晖)1靶材是前景广阔的异质结辅材1.1HJT电池大规模量产在即HJT电池不断刷新转换效率记录。2022年6月隆基绿能经德国哈梅林太阳能研究所(ISFH)测试M6全尺寸电池转换效率达26.50%,创造了大尺寸...

特斯拉计的使用(特斯拉机器人零部件专题报告:Tesla bot和车供应链异同点分析)

(报告出品方:国金证券)一、和而不同:供应链可共用,产品导向存在异质性1、不同点1:供应链主要在海外特斯拉机器人零部件厂商主要来自海外,重点关注在海外独立建厂的汽车零部件供应商。拓普集团、三花股份、宁德...

特斯拉计的使用(特斯拉机器人零部件专题报告:Tesla bot和车供应链异同点分析)

(报告出品方:国金证券)一、和而不同:供应链可共用,产品导向存在异质性1、不同点1:供应链主要在海外特斯拉机器人零部件厂商主要来自海外,重点关注在海外独立建厂的汽车零部件供应商。拓普集团、三花股份、宁德...

气压控制器(汽车电子行业专题:汽车域控制器,黄金放量十年,国产玩家崛起)

(报告出品方/作者:兴业证券,戴畅,董晓彬)1、域控制器:汽车电子电气架构从分布到集中的桥梁1.1、域的诞生:满足电子电器架构集成化升级的需求传统分布式架构在电子化智能化过程过于复杂且难以快速迭代升级。传统的...

江山反应釜降温机(天赐材料专题研究报告:大宗思维构造完整锂电材料产业链)

(报告出品方/作者:广发证券,陈子坤、何雄、纪成炜)一、铢积寸累,迈向锂电材料大宗化龙头(一)公司是全球最大电解液供应商公司前身天赐高新材料科技有限公司成立于2000年,于2007年整体变更为股份有限公司,2014年...

(报告出品方/作者:东吴证券)1.海亮股份:全球铜管龙头1.1.公司简介浙江海亮股份有限公司是海亮集团有限公司控股的中外合资股份有限公司。公司主营业务为高档铜产品、导电异型材、铝型材的研发、生产、销售和服务。...

日野发动机6缸气门怎么调(汽车电子专题报告之保隆科技深度解析)

(获取报告请登陆未来智库www.vzkoo.com)1.公司概况1.1公司简介公司立足于排气系统管件、气门嘴等传统汽车零部件,并向TPMS(胎压监测系统)、传感器、360°环视系统、毫米波雷达等汽车电子产品和轻量化结构件延伸,积极培育...