意大利ICEL电容(【他山之石】电子元器件行业深度:日本被动元件的发展之路)

Posted

篇首语:当你感觉到累的适合,不要灰心,你正在走上坡路。本文由小常识网(cha138.com)小编为大家整理,主要介绍了意大利ICEL电容(【他山之石】电子元器件行业深度:日本被动元件的发展之路)相关的知识,希望对你有一定的参考价值。

意大利ICEL电容(【他山之石】电子元器件行业深度:日本被动元件的发展之路)

一、被动元器件行业概况

1被动元件-电子产业的基石

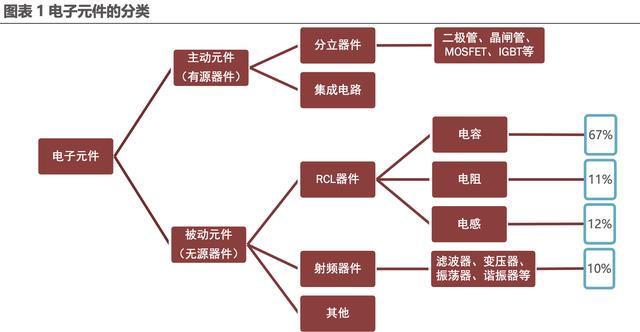

被动元件,区别于主动元件。而国内此前则称无源器件和有源器件。被动元件内部不需要电源驱动,其本身不消耗电能,只需输入信号就可以做出放大、震荡、计算等响应,无需外部激励单元。各种电子产品中含有被动元件,是电子电路产业的基石。

被动元件主要分为RCL(电阻、电容、电感)以及射频元器件两大类,其中RCL约占被动元件总产值的90%。在RCL中,电阻,电容,电感是三种主要的类型,电容的主要功能是旁路,去藕,滤波和储能;电阻普遍用于分压、分流,滤波和阻抗匹配;电感的主要用途是滤波,稳流和抗电磁干扰。

2下游应用驱动新一轮全球涨价潮

从2017年起被动元件市场行情持续向好,开启了新一轮涨价浪潮。产品主要涉及MLCC (积层陶瓷电容)与R-Chip(贴片电阻)。涨幅最大的是体积小,电容量大的高端MLCC产品,其中部分型号涨幅超数十倍,R-Chip涨幅略小于MLCC。2018年3月28日国巨旗下奇力新发布了电感涨价通知,调涨幅度区间在45%~68%。至此,三大核心被动元件均开启新一轮涨价潮。

从被动元件的发展史来看,下游应用市场的变化与发展主导了被动元件市场的发展,此外,资本支出和技术升级也是被动元件发展的重要驱动力。被动元件是电子产业发展的基石,就市场规模而言,2017年被动元件市场规模达250亿美元,预计2021年将达到328.9亿美元。被动元件的主要应用领域有消费电子、汽车电子、家电等,其中消费电子占据行业70%以上应用空间。

二、日本被动元件的发展之路

1日本被动元件产业的崛起

日本电子产业在二战之后迅速崛起,除了战后日本国内对电子产品的需求增大、日本厂商创新和技术实力强大、积极拓展海外版图等有利因素和策略之外。还有其背后的更深刻的发展逻辑:日本政府积极的经济政策、战略性贸易激励政策,以及国际电子产业大环境对日本极其有利。日本政府根据国内不同的发展阶段和国际环境,改革进口关税结构,对原材料采用较低的关税水平(上游被动元件厂家的原材料成本因此降低)。而对本国产量较高的电子制品采取高关税,为本土企业开辟了足够的成长空间,那么同样也打开了本国被动元件供应商的发展。另一方面,政府对本国寡头的扶持也是非常重要的因素,对企业间联合垄断“睁一只眼闭一只眼”,甚至以法律形式允许综合商社不受垄断法的限制。促进了包括TDK和村田等被动元件厂家在内的整个电子产业链迅速发展,提高其各自的国际竞争力。

日本电子产业经过上世纪90年代的鼎盛期,逐渐被韩国等国家代替,消费电子、半导体、家电等传统强势产业受到了极大的冲击。东芝闪存业务的被收购标志着一个时代的结束,但日本电子元器件厂商凭借其深厚的技术壁垒,借智能手机之东风迅速成长,形成了京瓷、TDK、村田制作所、日本电产、日东电工、阿尔卑斯电器、罗姆的七大产业巨头。

日本厂商之所以成功,一是电子元器件不同于消费电子等其他产业,对材料要求甚高,好的材料才能做出好的器件。日本在材料技术上独步天下,因此韩国厂商也是巧妇难为无米之炊,只能望洋兴叹;二是电子元器件的生产工艺,需要长时间不断地摸索积累Know-How,而这又和日本人的工匠精神和企业文化高度契合,形成了难以逾越的一道鸿沟;三是高精尖的下游支撑,日本采取选择和集中的战略,积极布局汽车电子、机器人及高端制造、工业控制、航空航天等高端领域,旺盛的产业需求使其更高端化、更精细化。

2电容市场竞争格局及日本厂商

电容器的主要作用为电荷储存、交流滤波或者旁路、切断或阻止直流电压、提供调谐及振荡等,广泛应用于电路中的隔直通交、耦合、旁路、滤波、调谐回路、能量转换、控制等方面。目前,在被动元件市场上,日本一家独大,美、韩、中国各有所长。行业龙头村田、TDK两家去年被动元件收入就超过百亿美元,几乎占据了市场一半以上的份额。美系厂商在二战后也积极发展被动元件,两大被动龙头威世和基美通过多起大并购,在该领域成功上位。韩国三星在1988年研发出超小型MLCC,直到2007年才开始针对MLCC大幅扩产。国内方面虽然目前主要以中低阶产品为主,但也涌现出一批高质量的厂商。

- 日本:京瓷(Kyocera)、村田(MuRata)、松下(Panasonic)太阳诱电(TAIYO YUDEN)、TDK、富士通(FUJITSU)、日立(HITACHI )、兴亚(KOA)美国:AVX、基美(KEMET)、泽天(Skywell)、威世(VISHAY)。

- 德国:爱普科斯(EPCOS)、威马(WIMA)。

- 韩国:三星电机(SEM)、三和(SAMWHA)、三莹(SAMYOUNG)

- 中国:华新科、国巨、杰商、世昕、禾伸堂、合美电机、智宝。

- 中国:艾华科技、宇阳科技、火炬电子、华威电子、金富康、风华高科

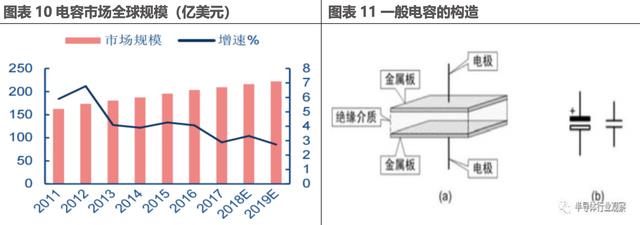

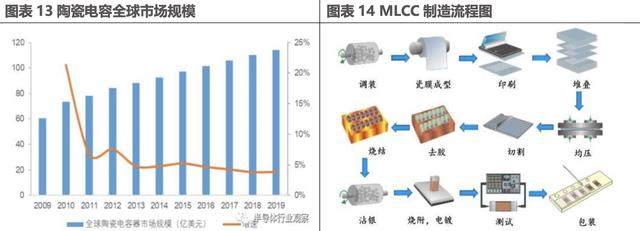

2017年全球电容器市场规模209亿美元,国内市场规模987亿元。目前全球电容产业格局由日本、美国、中国主导,其中日本处于领先地位,垄断高端元器件,在电解电容、陶瓷电容、薄膜电容等行业均具备最强实力。电容按照电介质可以分为:陶瓷电容、薄膜电容、铝电解电容、钽电解电容、超级电容等。从2015年的全球市场份额看,陶瓷电容器和铝电解电容器产值份额较高,其中陶瓷电容占比54%,铝电解电容为23%,薄膜电容和钽电容分别占到11%和12%。

1)陶瓷电容

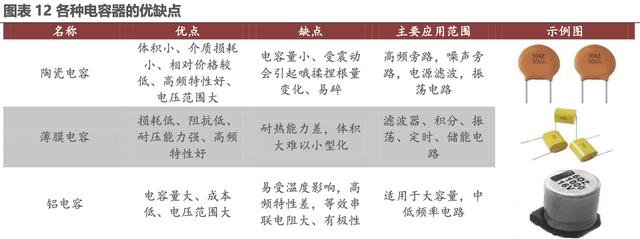

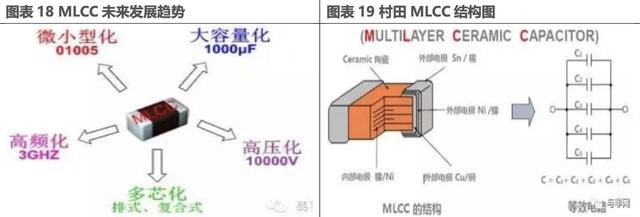

陶瓷电容在寿命、体积、ESR (Equivalent Series Resistance)、电压范围上都优于传统铝电解电容。随着大容量陶瓷电容的问世,100uF以下的容量已经实现了对传统铝电解电容代替,并有300uF以上的超大容量陶瓷电容逐步被开发出来,预计可以在更大范围内被使用。陶瓷电容器可以分为单层陶瓷电容器、MLCC(片式多层陶瓷电容器)及引线式多层陶瓷电容器。MLCC除了有“隔直通交”的电容通性特点外,还具有容量大,寿命长,可靠性高,低ESR,耐高温高压,体积小,电容量范围宽,适合于表面安装等特点,在成本和性能上都占据相当优势。

全球主要MLCC生产厂商有日本村田、太阳诱电、京瓷、TDK、美国基美、韩国三星机电、国巨、华新科、禾伸堂、信昌、中国的宇阳、风华高科、三环、火炬电子。其中前五大厂商是村田、三星电机、国巨、太阳诱电和TDK合计占据总市场份额的85%,国内MLCC产品尚且处于起步阶段,具备成长潜力。

日韩MLCC巨头向小型化、大容量转移。日韩厂商开始调整战略,产能逐步转向汽车电子、工业类小型化高容、高规产品以及RF组件。升级产品结构同时逐步放弃中低端市场,造成中低端被动元件供给端的缺口。

2)村田制作所—被动元件巨头

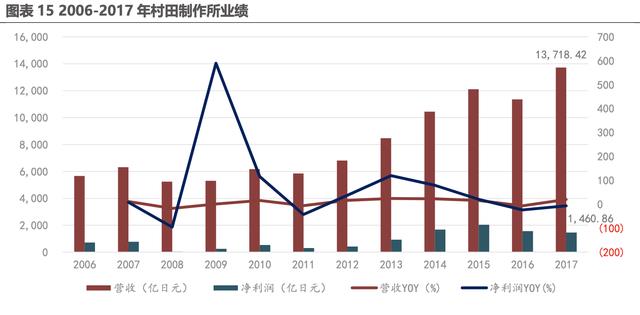

公司概况村田制作所是全球领先的电子元器件制造商,于1944年10月成立。主力商品是陶瓷电容器,高居世界首位,其他具领导地位的产品有陶瓷滤波器,高频零件,感应器等。随着顺利进入苹果产业链,公司迎来了业绩稳定增长期,下游智能手机的蓬勃发展提供了绝好良机。2017年实现营收13718.42亿日元(128.86亿美元),同比增长20.81%,实现净利润1460.86亿日元(13.72亿美元)。

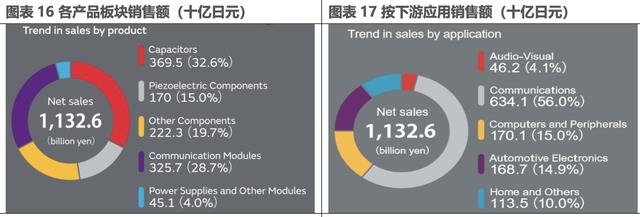

被动元件世界霸主。公司2017年营业收入为128.86亿美元,其中被动元件占比约为52.3%即67.4亿美元,占全球市场份额约20%,是当之无愧的世界霸主。细分产品来看,公司目前已成为MLCC、电感全球第一大厂商。

陶瓷电容及MLCC。公司最初始建于1944年,它由村田昭(1921-2006)在日本京都市中京区创建。最初的只是一个150平方米的小作坊,主要生产用于超外差式收音机的氧化钛陶瓷电容器。正是由于二战刚刚结束,日本国内正处于极度混乱的时期,收音机是唯一的娱乐和信息来源。与此前的超再生方式相比,超外差收音机以其突出的性能得到了迅速的普及。1955年借着晶体管收音机带来的东风,公司的陶瓷滤波器、陶瓷电容器有了极大的市场需求。到了90年代,公司研发的天线共用器GIGAFIL为数字移动电话的小型化、多功能化做出了巨大的贡献。为了适应这种日渐增长的需求,1988年在泰国设立生产、销售公司Murata Electronics(Thailand),Lyd.,公司走上了全球性生产销售之路。1994年,在中国设立了生产和销售公司“无锡村田电子有限公司”。进入本世纪之后,公司依旧把控时代科技脉搏。时至今日,村田制作所已经成为了一家全球性的公司,共有几万的员工为其工作、生产各式各样的高科技产品和为客户提供的解决方案。

村田是世界第一大MLCC厂商,占用绝对龙头地位。自从MLCC出现以来,公司就一直保持世界第一的地位,全球占有率从未低于20%。而在高端市场,其占有率更高,2016年以来公司开始削减普通型MLCC产能,将战略重心转移至车用、IOT等高端MLCC市场。

陶瓷电容及MLCC成功探究:村田MLCC成功的关键在于持续的创新推动,依靠研发实现横向布局材料、制造、分销等产业链,纵向提升产品的种类。

- 第一、坚持创新和推广新产品,包括在现有市场推广新产品和开拓新市场,把新产品和新市场作为中长期成功的关键考核指标。

- 第二、公司创新的法宝则来自于从上游材料到产品的垂直一体化,涉及材料技术、预处理技术、产品设计技术和后处理技术等。好的电子元器件来自好的材料,村田不盲目追求规模,而更注重自己掌握上游材料源头和核心环节。

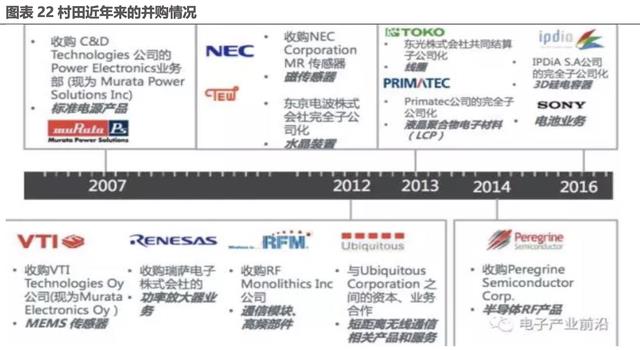

- 第三、通过并购和合作开发完善自己的战略布局。在过去5年中,公司也围绕自己的核心业务进行了一系列并购,以完善自己的技术和产品线,包括电容、传感器、晶体、功率放大器、通信模块和聚合物材料等,不断提升自己的产业竞争力。

3)薄膜电容

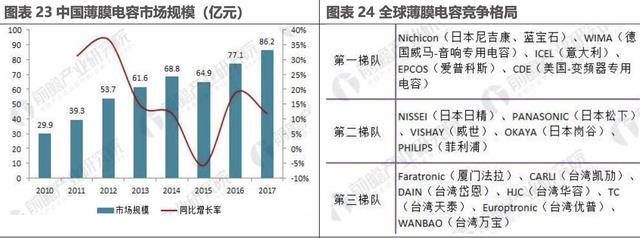

薄膜电容器是以金属箔当电极,将其和聚乙酯,聚丙烯,聚苯乙烯或聚碳酸酯等塑料薄膜,从两端重叠后,卷绕成圆筒状的构造之电容器。据中国电子元件行业协会信息中心统计,2017年我国薄膜电容器市场产值约13亿美元,约占全球市场总产值的42%,位居全球第一。日本的Nichicon,德国的Wima,意大利的ICEL,美国的CDE等,是顶级的薄膜电容器生产商,其中,WIMA的产品主要用于高品质的音响,Nichion主要用于电子产品,而CDE是专业的变频器薄膜电容生产商。其他,如日本的NISSI、荷兰的飞利浦,以及凯励、昱电、华容等,也都是世界知名度薄膜电容器生产商。在产量方面,日本的松下电工和德国的EPCOS、美国的Kemet是全球最主要的薄膜电容生产商。薄膜电容器市场是完全开放、充分竞争的市场。国际市场上,众多厂商逐步淡出传统领域,仅存少数几家如Panasonic、TDK等高端供应商;传统产品规模逐步缩小,竞争重点转向光伏、风电和新能源汽车等电力电子电容器方向发展;国内市场上,大、中、小各类生产厂商并存,产品质量水平参差不齐,主要配套传统家电及照明市场,市场竞争激烈。

4)铝电解电容

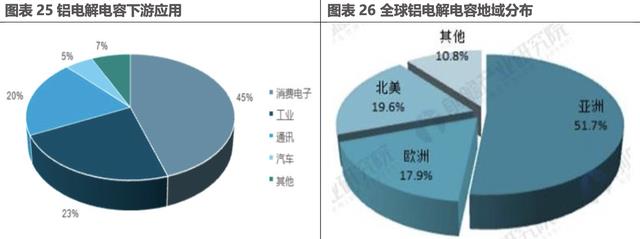

铝电解电容器是由阳极箔、阴极箔、中间隔着电解纸卷绕后,再浸渍工作电解液,然后密封在铝壳中而制成的电容器。铝电解电容器主要作用为:通交流、阻直流,具有滤波、消振、谐振、旁路、耦合和快速充放电的功能。全球铝电解电容器应用领域分布为消费性电子产品占45%,工业占23%,资讯13%,通信7%,汽车5%,其他7%。目前,日本地区、韩国和中国是全球铝电解电容器的主要生产国家和地区,全球前五大铝电解 电 容 器 厂 商 有 四 家 是 日 本 企 业 , 其 分 别 是 :Nippon Chemi-con、Nichicon、Rubycon和Panasonic,日本厂商全球市场份额超过60%。铝电解电容市场处于寡头垄断时期。

3电感市场竞争格局及日本厂商

1)电感市场竞争格局

电感是能够把电能转化为磁能而存储起来的元件,主要作用是筛选信号,过滤噪声、稳定电流和抑制电磁 屏 蔽 等 。 作 为 电 子 线 路 中 必 不 可 少 的 基 础 电 子 元 器 件 , 电 感 大 约 占 整 个 电 子 元 器 件 配 套 用 量 的10%~15%。电感具有较强的定制化特点,对精细线圈的制造能力和定制化设计能力要求较高。目前,在电子产品越渐轻薄化的趋势下,片式电感凭借尺寸小,可靠性高和电性能优良等特性,已成为电感器主流产品。据Mordor Intelligence数据,2017年全球电感市场规模42.32亿美元,随着消费电子和通信模块对电感的单机用量增加,预计2023年将达到51.57亿美元。

全球电感竞争格局较为集中,日本厂商村田、TDK和太阳诱电居前三,合计占比达40.42%。奇力新和国内厂商顺络电子紧随其后,分别占比13.22%和7.01%。顺络电子为我国片式电感领军企业,在电感细分领域的市占率排名前三,其中功率电感和射频电感排名第二。电感市场价格相对比较稳定。电感产品具有定制化特点,产能会随需求变化而改变,不易出现转换产能至新兴领域而挤兑传统领域产能的情况。因此,近年来电感市场基本处于供需平衡状态,价格相对比较稳定。

2)太阳诱电—电感和电容双轮驱动

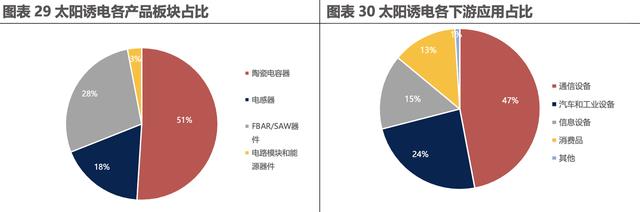

公司概况:太阳诱电是日本被动元件领军厂商,成立于1950年。从电容器起步,不断致力于电感器、通信器件、电路模块、能源器件等各类电子元器件的研究、开发、生产和销售。公司的优势在于以原材料为起点的商品化活动。在此优势上,公司秉持精细制造,持续提供在细节上复合客户需求的产品,并努力向消费电子设备、汽车电子、工业设备、医疗保健和环境能源领域不断拓展。目前,公司已成为全球第五大电容器厂商(占比6%)、第三大MLCC厂商(占比13%)及第三大电感供应商(占比13%)。2017年,公司实现营业收入2307亿日元;净利润54.28亿日元。

创新发展,电感电容齐头并进自1950年创立以来,公司产品创新不断。2004年,高频、0603尺寸的多层片式电感器获得世界最好的电感值;2006年,首创批量生产突破性EMOIN嵌入式多层铜芯基板;2017年,世界上最小的高频多层陶瓷电容器研制成功。持续不断的产品创新突破,在提升公司核心竞争力的同时,也奠定了公司获得长足发展的基础。

“精细”与“极致”铸就优良品质:近70年来公司一直传承着日本企业精细和极致的性格,以在民用品市场的高份额为成果,通过极力将基本设计及工序共通化,提供成本更为合理的产品。既做到了高可靠性产品的大众化,又秉承“精细”与“极致”的企业性格。产品结构调整,发力汽车电子领域:公司目前产品较多利用于通信领域,汽车电子领域占比24%,但是发展最快的领域,自2013年至2017年年复合增速高达34%。公司也在极力开发适用于该领域的高端电容器产品,今后也将利用其技术开发能力和生产能力,并运用培养的解决方案能力为汽车产业,产业机器,保健市场各方面,开展可靠及成本优异的产品业务。

4电阻市场竞争格局及日本厂商

1)电阻市场竞争格局

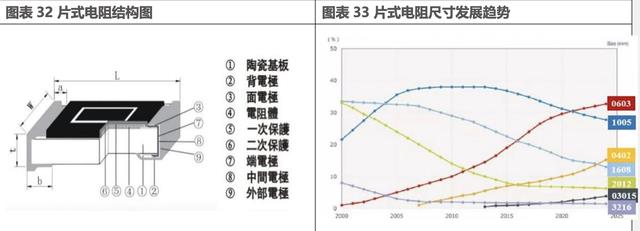

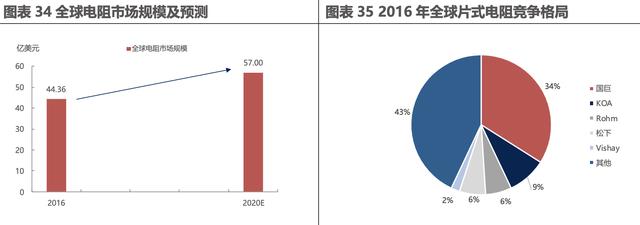

电阻(Resistors)是一种在电路中起到限制电流大小作用的被动电子元件。市场上电阻种类较多,其中片式电阻市场需求量最大,市场份额高达90%。片式电阻具有体积小、重量轻、电性能稳定、可靠性高,精度高,高频性能好和阻值公差小等优点,在电子产品不断迭代更新的今天,广泛应用于消费电子、汽车电子和通信等领域。据Cision的报告数据,2016年全球电阻市场规模约为44亿美元,而随着下游需求的拉动,市场空间有望持续扩大,预计2020年市场规模将达57亿美元。

全球片式电阻竞争格局集中,前五大厂商占比达57%,其中国巨占据34%的市场份额,为第一大片式电阻厂商。其次分别为日资的兴亚、罗姆和松下以及美国的威世,占比均不达10%。美日企业技术领先,国内厂商市场份额小。技术上,美日企业在高精度化方面,完全走薄膜工艺路线,如美国威世一直是超高精度电阻的最大制造商,而日本厂家的0201、0402高精度片阻的产业化程度最高,是目前全球唯一实现01005规格片阻产业化生产的国家。国巨、华新科,厚声等厂家则以规模优势来寻求发展,在小型化技术及产品质量等方面与美日企业存在一定差距,在技术上处于跟随的地位。而国内电阻厂商以国营企业改制股份制公司为主,代表企业为风华高科、北方华创和四川永星等,市场份额较小。

2018年以来,贴片电阻出现供不应求的情况,叠加上游原材料陶瓷基板涨价。究其原因,电阻涨价主要原因为供给端的变化,一方面,各大厂商在过去几年均没有大幅扩充片式电阻,使得需求上升后出现供不应求的局面。另一方面,随着车用电子需求的快速增长,日系电阻厂商在2018年初开始将大量产能转向车用市场,才使得片式电阻价格在2018年出现快速上涨。而目前各大厂商扩产动力不足,预计片式电阻市场将保持高景气态势。

2)罗姆(ROHM)—工匠精神、专注主业

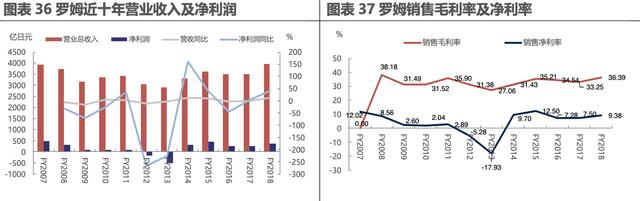

公司概况:罗姆(ROHM)株式会社是全球知名的半导体、电子零部件厂商之一,总部所在地设在日本京都市,1958年以生产电阻器起家,公司名字Rohm便是由电阻及电阻单位欧姆的英文拼写而成。后来,公司于1967年和1969年逐步进入了晶体管、二极管领域和IC等半导体领域。2年后的1971年,罗姆作为第一家进入美国硅谷的日本企业,在硅谷开设了IC设计中心。历经半个多世纪的发展,公司的众多高品质产品得到了市场的许可和赞许,汽车电子IC跃居全球前十,电阻器全球第三,而功率器件、传感器和晶体管等方面都拥有出色的市场表现。罗姆半导体2018财年实现营业收入3971.06亿日元,同比增长12.81%;净利润372.49亿日元,同比增长40.92%,挽回了前几年业绩下滑的趋势。毛利率方面,公司生产的高科技产品附加值高,近十年毛利率一直保持在34%左右。公司2018财年销售净利率为9.38%,较2017财年提升了1.88%,获利能力提升。

工匠精神、专注深耕片式电阻:罗姆在电阻领域一直保持全球领先的研发实力。在创业产品电阻上,公司于1976年开发出世界上最早的矩形贴片电阻,之后不断突破陆续开发出耐高压、超低阻值、抗浪涌和大功率贴片电阻,市场认可度极高。且公司于2014年还利用独创的细微化技术开发出SMR003(03015尺寸)世界最小级别贴片电阻器,并已实现量产,满足了智能终端对可高密度安装的超小型零部件的要求。目前公司正向更小的SMR002(0201尺寸)片式电阻方向研发,以期不断创新带领电阻行业发展。坚持尖端技术引领行业发展,公司创新能力强。罗姆在全球设立了12个设计中心,网罗顶尖技术人员进行新产品的开发设计。近年来,公司产品在传感器、汽车电子、移动设备和模拟解决等领域建树显著。如汽车电子方面,公司为降低能耗研发出世界首个开发出双沟槽结构SiC-MOSFET并实现量产,且新一代的SiC-MOSFET开关时的损耗比Sic-IGBT降低了73%。此外,公司还在全球设立了10个QA中心以贯彻“质量第一”的企业方针。

5京瓷—电子陶瓷之王

公司概况:业务多点开花,业绩实现稳健增长京瓷株式会社(KYOCERA Corporation)成立于1959年4月1日,创始人为世界著名实业家稻盛和夫,是全球领先的高科技产品供应商,主要从事精密陶瓷零部件、半导体零部件和电子元器件等业务。历经约60年的增长,京瓷已发展成全球规模最大的先进陶瓷供应商之一。精密陶瓷五十年的精进五十年如一日的不断精进,成就了全球第一的精密陶瓷制造商。稻盛和夫曾说过,先进材料将会对现有工业技术带来未来的突破,精密陶瓷将会成为未来发展重要的一环。因此该公司在这一领域不断精进,从1972年开发出大规模集成电路用陶瓷多层封装开始,便一直引领着新材料革命。目前,公司能提供200多种陶瓷材料,拥有高纯、超细和高性能陶瓷粉体制造技术和工艺,以及大型的烧结窑,先进的成型、加工和设计技术。公司生产的生物陶瓷、介电陶瓷、电子陶瓷、金属陶瓷、微波介质陶瓷和片式多层陶瓷具有高强度、高生物相容性和耐用性等特性,极大地推动了工业、半导体、医疗设备、电子和环保等行业的发展。

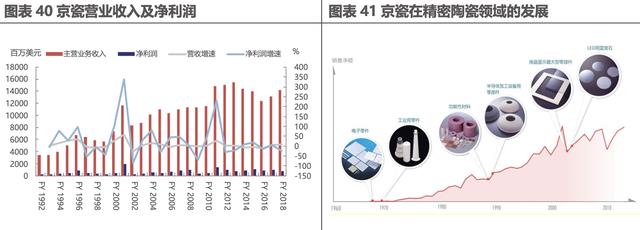

京瓷深耕主业多年,并采取多元化扩张及全球化拓展的战略,营收和净利润呈稳步增长态势。自2018财年,公司营业收入142.34亿美元,归母净利润7.38亿美元。此外,公司于1972年和1980年陆续在东京证券交易所和纽约证券交易所上市。

公司主营业务包含三大类:零部件业务、设备及系统业务和其他业务,其中零部件占比最大为53.9%,零部件业务主要包括电子元器件、半导体零部件等;公司十分重视研发,近年来开发了MEMS传感器用陶瓷封装、射频模块用LTCC封装壳、光通信连接器、汽车中ECU用陶瓷多层基板和毫米波雷达天线基板等新品,作为最早将LCD搭载在汽车上的厂商,公司产品不断迭代升级,有望抢占更多消费、汽车电子和5G领域的市场份额。

京瓷的崛起可以归因于两个方面,一方面是公司构筑的技术护城河和多元化扩张的经营战略。公司于20世纪60年代开始生产精密陶瓷,较早掌握了陶瓷的核心技术,并完成了从材料到器件的垂直一体化布局,形成企业的核心竞争力。且公司积极布局,通过外延并购的方式不断整合产业链技术和客户资源拓展业务,并进行全球化市场布局,业绩得以不断提升。此外,公司独创的阿米巴经营模式,培养出无数个管理人“分身”,解决了传统企业自上而下层级式构架下的效率低下、管理成本高等问题,企业经营效率获得极大改善。另一方面,日本国内政策支持以及国际市场环境也给企业带来重大发展机遇。日本对国内电子产业的贸易政策支持,是公司崛起的重要因素。20世纪60、70 年代,日本政府改革进口关税结构,对原材料采用较低的关税水平,而对本国产量较高的电子制品采取高关税,设立进口贸易壁垒,保护本国企业促成长。公司那时正处于发展初期,乘着行业快速发展的东风迅速崛起。且二战之后欧洲遭受严重破坏,其电子产业几乎不能对日本厂商构成一点威胁,而适逢美国市场需求量巨大、购买力雄厚、产品需求档次高,这也给公司发展带来了巨大机遇。

三、借鉴日本,国产被动元件突围

1国产被动元件自主可控

中国电子产业起步时间晚基础薄弱,被动元件主要以低端产品为主,市场份额有限,更是无法直接与国外巨头竞争。2008年金融危机之后,全球各地区都受到不同程度的冲击,加之智能手机和4G网络兴起,中国的电子消费市场成为全球主力,被动元件行业反而增长迅速。出于人力成本和靠近下游消费市场的考虑,各大巨头纷纷选择中国建厂,全球重心转移带来产能的大迁移,也带来了技术的革新和人才的引入。伴随着国内智能手机、5G、人工智能等新兴市场崛起,引发了电子产业链的新一轮调整和优化升级。时至今日,中国已是全球最大的电子设备制造中心和消费最旺盛的地区,上游被动元件需求情况比较乐观。借鉴日本成功的三个因素,国产被动元件厂商必须专注深耕主业,厚积而薄发在材料和工艺等方面不断探索多加积累,技术主导型的优质企业值得关注。国内电子产业必将从消费电子升级到汽车电子、机器人及航空航天等高端领域,也为被动元件厂商提供了发展良机。

2三环集团(陶瓷电容)

创立于1992年,是全国最大的先进技术陶瓷、电子元件生产基地之一,以先进陶瓷技术为基础,产品覆盖光通信、电子、机械、电工、节能环保和新能源等应用领域。公司集材料、产品、装备研发与制造为一体,垂直一体化经营竞争力强。公司建立了以研究院为核心,各事业部技术课相结合的研究开发体系,研发实力处于业内领先地位。历经40年深根细作,公司已连续29年入选中国电子元件百强企业。2017年公司营业收入31.3亿元,扣非归母净利润10.03亿元。2018年Q1重回增长,增速高达19%。公司毛利率逐年提升,2018年Q1已超50%,处于业内领先水平,净利率约31%。

3 法拉电子(薄膜电容)

法拉电子创立于1955年,1967年开始制造薄膜电容。50余年一直专注于薄膜电容器的研发、生产与销售,技术实力雄厚处于行业顶尖水准。公司目前是国内最大、世界前五的薄膜电容器制造商。2017年公司营业收入16.98亿元,同比增长11.06%,扣非归母净利润3.94亿元,同比增长4.18%。201其传统家电及照明市场、新能源汽车、风力和光伏发电三大领域收入占比分别为69%、11%、20%。薄膜电容器被广泛应用于电动汽车的电池、电机、电控中,在新能源汽车中应用薄膜电容将成为趋势。公司的研发极具前瞻性和原创性,与国际领先保持同步。根据市场需求及行业发展预测,每年至少有3款新品成功推向市场,目前新能源用薄膜电容器是其最重要的研发方向。

4顺络电子(电感)

成立于2000年,是国家高新技术企业、国家重点“火炬”计划和国家“863”计划项目承担企业。公司专业从事各类片式电子元件研发、生产和销售,主要产品包括叠层片式电感器、绕线片式电感器、无线充电线圈组件等电子元件。产品广泛应用于通讯、消费类电子、及汽车电子等领域。2017年营业收入19.88亿元,扣非归母净利润为2.46亿元。秉持着产品开发和市场开拓双驱动机制,公司双管齐下助力发展。产品方面,公司开始提前布局超微型射频电感、各类超薄无线充电线圈、汽车用变压器、微波介质滤波器等新产品开发,并收购了生产高性能陶瓷材料的东莞信柏,整合上游资源,推进产品之间的模块化整合。应用领域上,公司计划由通讯、消费类电子向汽车电子、无线充电、5G及精细陶瓷等领域持续拓展。目前,公司已获得了世界前三大汽车电子厂商体系认证和产品认证,并取得了合格供应商资格。

5艾华集团(铝电解电容)

艾华集团成立于1985年,是一家以设计、开发、制造及销售铝电解电容器为核心,集电极箔与设备制造于一体的科技型企业。公司拥有“腐蚀箔+化成箔+电解液+专用设备+铝电解电容器”完整产业链,其中腐蚀箔+化成箔是是电极箔制造的核心技术。而电极箔是生产铝电解电容的关键性基础材料,用于承载电荷,占生产成本的30%-60%,因此电极箔工艺的好坏决定了铝电解电容的性能和技术能力。公司产品应用于节能照明、工业设备和逆变器、消费电子领域,公司在全球中高端节能照明领域的市占率已经超过60%。

相关参考

(报告出品方/作者:民生证券,马天诣)1发展复盘,是德科技遵循何种发展逻辑?1.1源于HP“车库文化”,历久弥新1.1.1HP阶段:诞生于车库,成长于战争,突破于商用市场20世纪30年代初,电子测量巨头由车库中起步。斯坦福毕...

(报告出品方/作者:民生证券,马天诣)1发展复盘,是德科技遵循何种发展逻辑?1.1源于HP“车库文化”,历久弥新1.1.1HP阶段:诞生于车库,成长于战争,突破于商用市场20世纪30年代初,电子测量巨头由车库中起步。斯坦福毕...

日立铝电解电容器等(【行业深度】寻找上市公司里“隐形冠军”:电子材料机械化工领域)

一、什么是隐形冠军?“隐形冠军”通常是某一个缝隙市场的领袖。一方面,这些企业在某些细分领域是绝对的领先者,有的全球市场份额甚至超过50%,所以称之为“冠军”;但另一方面,相比巨头而言,它们的规模不大,对于普...

泛达光纤耦合器(光芯片行业深度研究:光电子产业国产化的下一站)

...光电子产业明珠,下游应用广泛光芯片是光电子领域核心元器件。光电子器件(国内简称光芯片)是全球半导体行业的一个重要细分赛道,随着光电半导体产业的蓬勃发展,光芯片作为产业链上游核心元器件,目前已经广泛应用...

泛达光纤耦合器(光芯片行业深度研究:光电子产业国产化的下一站)

...光电子产业明珠,下游应用广泛光芯片是光电子领域核心元器件。光电子器件(国内简称光芯片)是全球半导体行业的一个重要细分赛道,随着光电半导体产业的蓬勃发展,光芯片作为产业链上游核心元器件,目前已经广泛应用...

村田电容长期现货(立足功率电感多元化布局,村田进一步加码被动元件市场)

...行业观察(ID:icbank)我们日常所使用的电子产品背后的元器件很多都是由日本厂商制造的,就拿村田制作所来说,作为最早研发电子元器件的厂商之一,村田生产的陶瓷电容、滤波器、射频元件等众多产品为手机、电脑、家电...

片状电容器(深圳电子元器件商家:陶瓷电容器的作用-华嵘电子)

所谓电容,就是容纳和释放电荷的电子元器件。电容的基本工作原理就是充电放电,当然还有整流、振荡以及其它的作用。另外电容的结构非常简单,主要由两块正负电极和夹在中间的绝缘介质组成,所以电容类型主要是由电极...

片状电容器(深圳电子元器件商家:陶瓷电容器的作用-华嵘电子)

所谓电容,就是容纳和释放电荷的电子元器件。电容的基本工作原理就是充电放电,当然还有整流、振荡以及其它的作用。另外电容的结构非常简单,主要由两块正负电极和夹在中间的绝缘介质组成,所以电容类型主要是由电极...

(一)电容篇 电容 1、电容在电路中一般用“C”加数字表示(如C25表示编号为25的电容)。电容是由两片金属膜紧靠,中间用绝缘材料隔开而组成的元件。电容的特性主要是隔直流通交流。 电容容量的大小就是表示能贮存电能的...

一、电阻器 1.1 电阻器的含义:在电路中对电流有阻碍作用并且造成能量消耗的部分叫电阻. 1.2 电阻器的英文缩写: R (Resistor) 及排阻 R 1.3电阻器在电路符号:R 1.4 电阻器的常见单位 : 千欧姆( K Ω) , 兆欧姆( M Ω) 1.5 电阻...