总成都依米康机房(初出茅庐腾龙系,云里雾里200亿:深度解读依米康3亿应收款谜团)

Posted

篇首语:知识以生命为前提,以经验为条件。本文由小常识网(cha138.com)小编为大家整理,主要介绍了总成都依米康机房(初出茅庐腾龙系,云里雾里200亿:深度解读依米康3亿应收款谜团)相关的知识,希望对你有一定的参考价值。

总成都依米康机房(初出茅庐腾龙系,云里雾里200亿:深度解读依米康3亿应收款谜团)

作者 | 木鱼

流程编辑 | 小白

风云君对依米康(300249.SZ)的关注来源于其在2019年12月2日发布的一则公告:针对媒体关于“依米康未来3-5年成长无休获200亿IDC机房总包服务”报道的澄清声明。

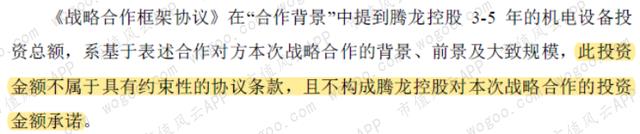

媒体的报道则源于依米康在2019年11月29日发布的一则关于签署战略合作框架协议的公告。根据公告内容,签署合作协议之后,上市公司成为了腾龙控股的优选合作伙伴。

而这之间的不简单之处在于,公告又披露:腾龙控股预计在未来3-5年的机电设备投资总额不低于200亿元。

如此以来,对于2018年营业收入只有13.7亿元的依米康来说,这份战略合作协议的签署,理所当然将对上市公司的未来业绩产生积极的影响。

上市公司的公告,加上媒体的渲染,还成功引起了深交所的关注。

为此,上市公司也做出了明确的澄清和详细的回复。简单总结一下就是:抛开腾龙控股200亿元的投资额的真正能够实现多少,也抛开上市公司最终能够争取到多少合作,但上市公司至少成为了腾龙控股的优选合作伙伴。

代客泊车多年的经验告诉风云君,依米康与腾龙控股之间的关系没那么简单。

顺藤摸瓜之后,便有了今天的故事。咱们就从这件事的始末缘由开始说起。

一、百亿级战略合作的幕后故事

(一)依米康晋升“包租婆”

依米康与腾龙控股的合作,始于2016年。

2016年,上市公司准备从精密空调业务转型至信息数据业务。所谓信息数据,是精密空调业务的扩大和延伸,包括精密空调、系统集成、智能运营管理系统及服务等。

就在此时,依米康得知腾龙控股的子公司腾龙数据正在洽谈“腾龙亦庄数据云服务项目”。

正所谓,万事开头难。

上市公司认为这一项目将成为转型数据领域业务发展规划下的首个潜在大型系统集成类项目,能够为公司迅速打开市场。

并且,这一项目无论是在项目规模、下游客户、还是在市场影响力方面都与公司拥有极高的匹配度,于是便不遗余力的促成与腾龙数据的首次合作。

怎么个不遗余力法呢?

腾龙数据的原计划是通过设立腾龙资产,收购华延芯光,利用华延芯光在北京亦庄的土地和房产,作为实施“腾龙亦庄数据云服务项目”项目的基地。

后来,腾龙数据因战略规划和资金问题(就是没钱),放弃收购华延芯光。

上市公司怎能眼睁睁看着就要到手的大订单泡汤,于是便做出了一个重要决定:他没钱,我有!他不买,我买!

具体操作起来就是,上市公司收购腾龙资产,继续完成对华延芯光的收购,然后将房产出租给腾龙数据。

如此以来,依米康成功晋升为一名合格的“包租婆”,顺便绑定了腾龙数据这位所谓的战略客户,进而顺利锁定了“腾龙亦庄数据云服务项目”。

怎么样,感受到依米康的不遗余力了吗?

不得不说,上市公司这一波神操作堪称业界的“典范”。

(二)腾龙数据的真面目

与这位战略大客户合作的结果如何呢?

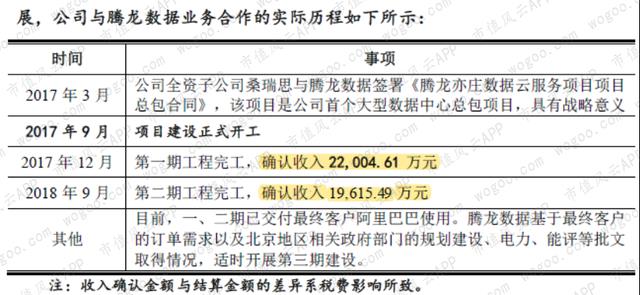

2017-2018年,腾龙数据共为上市公司带来4.16亿元的收入。但是,截至2019年6月末,上述收入仍有3.17亿元未收回。

为了证明与腾龙数据间业务的真实性和腾龙数据的实力,上市公司还曾在公告中一一罗列了“腾龙系”已备案的项目:

上述项目的拟投资金额合计高达135.27亿元。

但是风云君对此却不以为然。

上文曾说道,腾龙数据因为资金问题,放弃了对华延芯光的收购。手握百亿订单的“腾龙系”竟然都买不起的华延芯光,照此说来,这肯定不是一笔小数目。

那么,上市公司收购华延芯光到底花费了多少钱呢?

1.65亿元!没错,只有1.65亿元。

被上市公司认准的百亿级战略大客户,连1.65亿元的资金都周转不开?

连1.65亿元都周转不开的腾龙数据,到底是个怎样厉害的角色呢?在那百亿元的投资项目的可实现性有多高呢?腾龙数据在其中又会充当着什么角色呢?

此时,风云君也要卖个关子了。

(三)应收账款疑点

再回到上文曾提到的,截至2019年6月末,上市公司对腾龙数据未收回的3.17亿元的应收账款,包括工程款和租赁款两类。

根据上市公司披露的如下信息,经过大致估算,上述应收账中,与租赁相关部分的金额为4,943万元(2,115.56+1,801.87+1,538.77/9*6),为方便计算,简记为5,000万元。

如此推算,截至2019年6月末,与工程相关的应收账款余额约为2.67亿元。再根据最新披露的数据,截至2019年9月末,该笔应收账款的余额约为1.78亿元。

风云君对这笔2.67亿元应收账款的实际金额又产生了一些疑问。

1、疑问一

按照上市公司的披露信息,依米康与腾龙数据签署的合同中约定,项目付款分三期进行。其中,完工验收后支付到工程金额的90%,剩余金额将在工程验收后12个月内支付。

按照上述约定,对于2017-2018年期间的4.16亿元的收入,截至2019年6月末,腾龙数据至少应支付了3.96亿元。

按照这样的逻辑,截至2019年6月末,这笔收入的应收账款应该只有0.20亿元,与实际金额2.67亿元严重不符。

也就是说,这笔业务并没有按照合同约定进行付款,实际付款进度与约定相差甚远。按照2.67亿元的应收账款倒推:至2019年6月末,上市公司只收回了1.49亿元。

信息披露的准确性、合同条款的约束力究竟在哪里呢?

2、疑问二

暂且抛开疑问一,咱们再来看看下一个付款疑问。

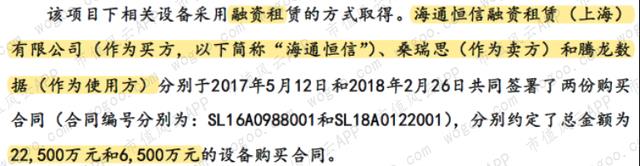

根据上市公司披露的信息,与腾龙数据合作项目中,部分相关设备是采用融资租赁方式取得的。

(其中,桑瑞思为上市公司的子公司、项目实施主体)

对于上述复杂的陈述,风云君再来帮大家翻译一下:

上市公司先从供应商处取得相关设备,然后卖给融资租赁公司,最后由腾龙数据作为使用方从融资租赁公司方承租设备。其中,相关设备的购买金额合计为2.90亿元。

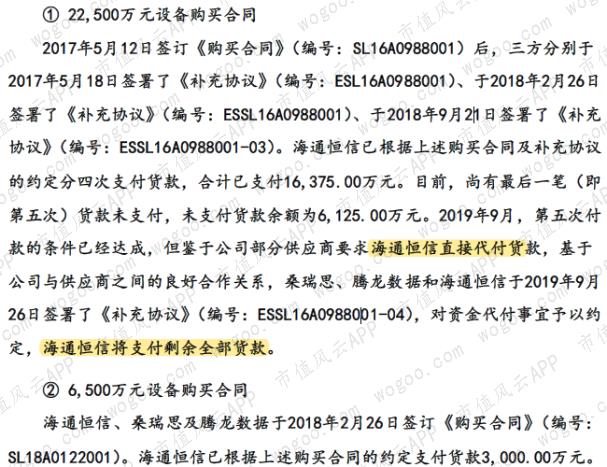

紧随其后,上市公司还披露了上述两份购买合同的详细付款情况,如下所示:

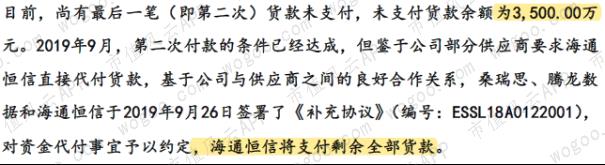

根据上述信息,海通恒信购买上市公司采购的、用于融资租赁给腾龙数据的、价值2.90亿元的设备之后:

截至2019年6月末,已支付了其中的19,375.00万元,剩余9,625.00万元未支付。

截至2019年9月末,海通恒信已完成全部款项的支付。

这其中又有什么问题呢?

别着急,咱们再来做个简单的假设。

上文曾说到,2017-2018年期间,腾龙数据为依米康带来4.16亿元的收入。

依据现行会计准则,相关设备转卖给海通恒信之后,相关的风险也就发生了转移,从而符合收入确认条件,2.90亿元是能够计入收入。

所以,咱们先假设,这4.16亿元的收入中,包含2.90亿元的设备采购款,另一方的腾龙数据也尚未支付任何款项。

那么,再结合海通恒信的付款进度,截至2019年6月末,这笔收入相关的应收账款至多为2.22亿元(4.16亿元-2.90亿元+0.96亿元)。

但是,应收账款的实际金额却为2.67亿元,逻辑与实际相差0.45亿元。

到了2019年9月末,海通恒信完成了全部款项的支付,这笔收入相关的应收账款应降至1.26亿元。

但实际金额却为1.78亿元,逻辑与实际相差金额相差0.52亿元,竟然还扩大了那么一点。

此时,上市公司可能辩解说,上述4.16亿元的收入中,是不包含2.90亿元的设备采购款的。

那么,矛盾点又来了。

风云君从上市公司的公告中,还发现了这么一段话:

根据上述项目实际结算情况,上市公司确认的4.16亿元收入中包含外采设备、外采材料、劳务分包成本及施工其他直接成本等。

什么是外采设备呢?如果理解的没错的话,上述2.90亿元的设备款,又应该是包括在4.16亿元的收入中的。

说到这里,对于这4.16亿元的收入中,究竟包不包含2.90亿元的设备采购款?是包含也不对,不包含还不对。

那到底是包含?还是不包含呢?

风云君实在是能力有限,无法帮忙解(yan)释(shi)了。

还是那句话,上市公司信息披露的准确性,又在哪里呢?

二、买得来营业收入,却买不来净利润

说了这么多,咱们再来看看与腾龙数据的合作之外,依米康实际的业绩如何呢?

2011-2018年,依米康的营业收入逐年增长,复合增长率高达30.07%;其中,2018年,实现营业收入13.71亿元,同比增长了9.95%。

但营收高速增长的背后,是上市公司外延并购,收购的效果究竟如何呢?

依米康于2011年在深交所上市,实际控制人为孙屹峥、张菀夫妇。

上市之初,依米康的主要经营精密环境业务,包括精密空调设备、精密环境工程两大板块;其中,精密环境工程又包括机房环境、医疗洁净两个子板块。

2012年,依米康精密空调业务的收入增长趋于停滞,甚至出现下滑。此时,依米康并购了深圳龙控。

并购后的结果是,新增了机房环境监控板块,在精密空调设备板块的收入下滑了26.31%的情况下,成功推动精密环境工程板块实现202.39%的增长,从而带动了整体收入的增长。

2013年,依米康又并购了西安华西,拉动精密环境工程板块的收入继续增长,实现76.76%的增速。

2014年末,依米康并购了江苏亿金,新增了环境治理领域产品,并对收入板块进行了重述,包括环境治理领域、信息领域、医疗健康领域三大板块。

其中,信息领域、医疗健康领域为公司的原有主业,在2015年分别下滑了13.48%、2.27%。但通过外延并购新增的环境治理板块,成功拉动2015年整体的营业收入增长了79.33%。

但是,2017年,江苏亿金的收入未达预期,环境治理领域的收入下滑了39.07%。

好巧不巧,此时依米康又迎来了腾龙数据这位“白衣骑士”。

在上市公司极力撮合之后,与腾龙数据的合作成功推动依米康信息领域的收入同比增长了94.57%,也再一次成功拉动了营业收入的增长。

2019年前三季度,失去了上述“骑士们”的推动之后,依米康的营业收入下滑了21.81%。

反观净利润,外延并购之余,却大不如营业收入那番表现靓丽。

自2011年上市之后,依米康的净利润便在2012-2013年期间,连续两年下滑,之后便进入漫长的低迷期。

直至2017年,净利润终于迎来123.79%的增长,实现8,783.64万元。

但好景不长,2018年,净利润又惨遭滑铁卢,大幅下滑了57.57%,仅实现3,726.87万元。而2011年上市之初的净利润是3,639.09万元。

2019年前三季度更是加速下滑,净利润的同比增速为-60.71%。

经过一系列并购之后,上市公司的资产规模持续增长,但净利润却没有明显增长,如此的结果便是:2011年,依米康的加权平均净资产收益率为13.72%,到了2018年,这一指标已经下滑至4.93%。

三、上市八年总收入63亿,累计现金流却是负的

收益率下滑之外,还有上市公司的不怎么样的现金流。

2011年-2019年9月末,8年多时间里,依米康经营活动产生的现金流只在2014年、2016年、2018年的3个年度里实现了流入,其余年份均为现金流出。

对比来看,上市8年多的时间里,依米康共实现营业收入63.67亿元,但仅实现净利润3.33亿元,而经营活动产生的现金流合计竟流出了-8,735.71万元。

现金造血能力的不足,反映在资产负债表中,便是应收账款的快速增长。

从增速上看,2011-2018年,依米康应收账款的复合增长率为34.14%,超过了营业收入30.07%的复合增长率。

从规模上看,截至2018年末,依米康的应收账款共11.87亿元,占总资产的比重高达40.27%。

快速增长的应收账款,在拖累现金流的同时,更侵蚀着上市公司本就不起色的利润。

2011-2018年,依米康计提的坏账损失逐年增长,并在某些年份占净利润的比重远超50%;2018年,依米康计提了3,859.06万元的坏账准备,占净利润的比重更是高达103.55%。

四、初出茅庐腾龙系,云里雾里200亿

开头的关子卖到最后,成色到底有多少?风云君这就为您揭晓。

连1.65亿元都周转不开的腾龙数据,到底是个怎样厉害的角色呢?在那百亿元的投资项目的可实现性有多高呢?腾龙数据在其中又会充当着什么角色呢?

在2019年11月29日的《关于签署战略合作框架协议的公告》中,还有这样一段描述:腾龙控股自成立以来,已建成投入运营的数据中心包括腾龙亦庄数据中心(一期)、重庆数据中心(一期)等项目。

如此看来,这位“腾龙系”并不是IDC领域里的老手,也是一位初出茅庐的年轻人,在与上市公司合作之前,可以说并没有什么经验。

与上市公司合作的“腾龙亦庄数据云服务项目”,甚至可以说是“腾龙系”的第一笔业务,或者说是第一桶金。

但是,如今的“腾龙系”实力大增,再也不是当初那个连1.65亿元都拿不出的小公司了。

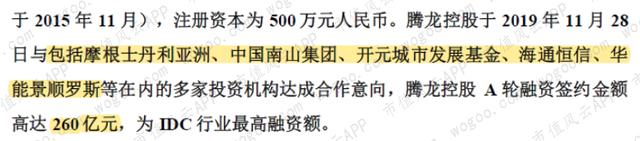

据最新消息显示,“腾龙系”得到了摩根士丹利亚洲等多家投资机构的青睐,并在2019年11月28日获得了高达260亿元的A轮融资,堪称IDC行业最高。

BUT!!!

风云君替上市公司和腾龙数据高兴之余,还品味到一丝丝“互利共生”的味道。

五、资本市场的“共利互生”

这味道从何而来?且听风云君细细道来。

首先,依米康与腾龙数据双方之前的合作中分别得到了什么呢?

上市公司与腾龙数据的合作,的确为其打开了信息数据领域大型系统集成类业务之门,却并不是大门。

在腾龙数据之后,上市公司的相关业务也的确得到了一些拓展。但进入2019年之后,业务拓展似乎又遇到了阻碍。

而上述收入的贡献,与“腾龙系”260亿元的融资比起来,简直是小巫见大巫。

所以说,与上市公司的合作,为腾龙数据带来了什么呢?上市公司为腾龙数据建好的工程,已交付客户使用,“腾龙系”紧接着完成了A轮融资。

如此说来,上市公司为腾龙数据带来的远不止一扇大门,甚至说是“腾龙系”通向成功的钥匙也不为过。

而后,双方又为此付出了什么呢?

用于实施项目的地方,是上市公司帮忙收购的;而项目建设的成本,至今仍有2.30亿元尚未支付。

这么一看,腾龙数据似乎是空手套白狼。

似乎?!简直就是空手套白狼!

真是苦了咱们的上市公司。但上市公司真的就甘愿吃这个哑巴亏吗?这背后的背后还有什么故事吗?

此时,风云君又想到了那笔可以称得上巨款中的巨款的“260亿元融资额”。

投资机构们当然也不全是吃干饭的,敢投这么多钱,自然就有他的道理。但是,风云君见识短,翻遍了资料也没有发现腾龙控股的过人之处。

而就在查阅资料之余,风云君又在一则公告中发现了下面这样一段对话:

也正是这段对话突然点醒了风云君:对于这笔巨款,可实现性有多少呢?实际又融到了多少真金白银呢?

在对上市公司的问询函回复中,并没有对这一问题给予正面回复,一直在含糊其辞,尤其对于“合作意向”、“投资协议”二词的“想象空间”,着实发人深思。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

相关参考

【市场连板股】20只174亿代码名称末次时间连板数原因601789宁波建工9:256东数西算000815美利云9:254东数西算003007直真科技9:254东数西算603912佳力图9:254东数西算600996贵广网络9:254东数西算600510黑牡丹9:334东数西算300249依米康10:014东数...

漫山花溪谷冬季(云里雾里的漫山花溪谷 石家庄周边不可多得的避暑胜地)

漫山花溪谷是石家庄周边热门的旅游景点,也算是一个比较新的景区。五年前漫山花溪谷开放的时候,跟旅游团来过一次,当时景区建设还不太完善,感觉80元的门票略有不值,玻璃漂流还得额外购票。如今除玻璃漂流外,又多...

漫山花溪谷冬季(云里雾里的漫山花溪谷 石家庄周边不可多得的避暑胜地)

漫山花溪谷是石家庄周边热门的旅游景点,也算是一个比较新的景区。五年前漫山花溪谷开放的时候,跟旅游团来过一次,当时景区建设还不太完善,感觉80元的门票略有不值,玻璃漂流还得额外购票。如今除玻璃漂流外,又多...

成都无缝钢管厂老厂区(总投资200亿成都钢管厂一区终于等来机会大改造)

...造计划”的答案。截图自问政四川但在今年出炉的《2021成都新经济共享大会城市场景机会清单》中,产爷发现,

...最后的结局就有高达6个版本之多,所以大家看起来也是云里雾里,关于西施真正的结局可能也是个谜了。不过西施为什么一生都没要孩子呢?这点还是可以讨论讨论的。从古至今,以女色亡国者,世皆罪于女,认为其红颜祸水,...

...最后的结局就有高达6个版本之多,所以大家看起来也是云里雾里,关于西施真正的结局可能也是个谜了。不过西施为什么一生都没要孩子呢?这点还是可以讨论讨论的。从古至今,以女色亡国者,世皆罪于女,认为其红颜祸水,...

...粉”“点彩”“轻氧”……太多太多名称,让很多纹绣师云里雾里不说,更让很多顾客难以取舍。而在这些所有眉毛中,粉黛眉是最常被提起的。黛:黛dài青黑色的颜料,古代女子用来画眉:黛色。黛眉。粉黛。黛绿。黛蓝。黛紫...

...见的广告字艺的客户,感觉沟通起来很困难,客户也听得云里雾里,现在我把门头以及广告字做了一个系统整理,希望能帮助到大家。不懂的地方可以问我,我的联系方式可以百度“西安在线联盟效果图工作室”。也可在淘宝搜...

...面临昆明汽车贴膜市场种类繁多的眼前事情,总是了解得云里雾里,很疑惑。到底是否有好的技巧呢?回答一定是有的

在上个月中,涤纶市场经历了几次起伏,让人看得是云里雾里,而随着九月的到来,又能给涤纶短纤市场会有怎样的机遇呢?需求端无相关好转迹象目前涤纶短纤企业期出货清淡,工厂存在一定出货压力。主要是因为终端纺织服...