快速成型的原理(化工行业专题研究:尼龙在中国有望迎来二次腾飞)

Posted

篇首语:五陵年少金市东,银鞍白马渡春风。本文由小常识网(cha138.com)小编为大家整理,主要介绍了快速成型的原理(化工行业专题研究:尼龙在中国有望迎来二次腾飞)相关的知识,希望对你有一定的参考价值。

快速成型的原理(化工行业专题研究:尼龙在中国有望迎来二次腾飞)

(报告出品方/作者:华安证券,刘万鹏)

1 尼龙经久不衰

尼龙,英文 nylon,聚酰胺(PA)的俗称,是五大工程塑料之首,凭借品种丰富、 性质优异,应用已拓展至纺服、汽车、电子等方方面面,而且在新能源、3D 打印等 新场景中也在大放异彩。尼龙是一种既古老又年轻的材料,在被发明的近百年历史 中不断推陈出新,形成丰富的牌号,适用多种场景。依赖不断的技术和牌号的迭代, 尼龙成为极少数尚未技术普及的塑料之一。

1.1 尼龙家族成员多,应用广

1935年,著名化学家卡罗瑟斯博士在杜邦公司的实验室中首次合成出聚酰胺66, 1938 年杜邦将这种产品工业化,商品起名 nylon(中文音译,尼龙)。由于尼龙的名 称更加深入人心,之后尼龙逐渐与聚酰胺划上等号。经过近百年的发展,尼龙家族 不断壮大。根据我们统计,目前商业化的尼龙品种超过 20 种(不包括复合材料), 在最初的尼龙 6 和尼龙 66 之后,陆续增加的尼龙品种既包括如尼龙 6 一样以环内酰 胺形成的尼龙,也有如尼龙 66 一样以二元胺和二元酸合成而来的尼龙。不同的尼龙 结构、性质不同,极大地丰富了应用场景。

根据聚合单体尼龙有四类命名:脂肪族 PAm、脂肪族 PAmn、半芳香族 PAmT、芳 香族 PPTA 等。脂肪族尼龙的聚合单体为脂肪族二元酸、脂肪族二元胺或者内酰胺, 半芳香族尼龙通常由对苯二甲酸和芳香族二元胺聚合成,芳香族尼龙则由芳香族二 元胺、芳香族二元酸或氨基酸聚合而成。

根据应用市场规模,除 PA6、PA66 外的尼龙产品被称为特种尼龙。特种尼龙中:

(1)高温尼龙可以长期在 150℃以上使用,熔点一般在 290℃-320℃,主要包括 PA46、 PA4T、PA6T、PA9T、PA10T 等。

(2)长碳链尼龙占据了主导地位,即重复单体中碳原子数量超过 10 的尼龙,主要包括 PA12、PA11、PA610、PA612、PA410、PA1010 和 PA1012 等。

(3)透明尼龙的透光率高,优于 PC,接近 PMMA,包括透明 PA12、透明 PA6/PA66 共聚物等。

(4)生物基尼龙是相对于石油基而言的,以 PA56 为例,1,5- 戊二胺采用可再生生物质原料,通过基因工程改造的微生物菌种发酵生产。

(5)尼 龙弹性体(TPAE)是由高熔点结晶性聚酰胺硬链段和非结晶性的聚醚或聚酯软链段 组成的嵌段共聚物。

不同尼龙的性质不同决定了各自的应用场景有所差别。比如,PA56 吸水率最 高,与人体接触更加舒服,可以应用于服装领域。PA12 吸水性很低、尺寸稳定性更 好,适用于汽车燃油管、气制动软管等场景。正是由于尼龙丰富的品种,优异的综 合性能,自发明以来的 80 多年已经在我们身边无处不在,应用范围遍布服装领 域、日用品制造、汽车运输领域、电子电气领域等。

1.2 尼龙是最好的工程塑料之一

塑料可以分为通用塑料、工程塑料和特种塑料,其中工程塑料又包括通用工程 塑料和特种工程塑料。通用塑料即常见的聚乙烯、聚丙烯、ABS 等,技术相对成熟、 使用十分广泛。工程塑料往往具有一定的力学性能,用于对塑料要求更为苛刻的领 域,可以替代金属材料。特种塑料是根据电子电工、航空航天、军工等领域的要求而 发展起来的一类综合性能优异的结构型耐热热塑性工程塑料和耐热聚合物。

自然界中任何事物的发展都遵循“优胜劣汰”的法则。塑料不断普及使用的过程, 也是一个逐步取代其他材料的过程。

在众多塑料产品之间也出现了相互替代的情况。比如,曾经全球使用量第一的聚氯 乙烯,其最大特点是防火耐热,后被发现燃烧过程中会释放出极强致癌物二噁英,出于 安全性考虑在食品包装领域被聚乙烯、聚丙烯等塑料替代;又比如,目前为了解决白色 污染问题,我国各地逐渐用 PLA、PBAT 等生物可降解塑料及薄壁塑料容器来替代一次性 塑料制品,从而减少一次性塑料使用总量。

从第一个塑料产品赛璐珞被发明,至今已经经过了 150 多年。塑料的发展可以大致 分为三个阶段:第一阶段是天然高分子材料阶段,主要是以天然纤维素的改性和加工为 主,该阶段的产品赛璐珞用硝酸纤维素、樟脑、酒精等制成,主要用在马车或汽车的风 挡或电影胶片上,直到 1904 年全世界产量仅 1 万吨。第二阶段是合成树脂阶段,这一阶 段中科学家突破了合成树脂制塑料的技术,1909 年成功合成出酚醛塑料,后来又陆续发 明了聚乙烯、聚氯乙烯、聚苯乙烯等通用塑料,大大丰富了塑料市场。第三阶段是进入 20 世纪 70 年代后,塑料真正进入了大发展阶段。随着塑料品种的丰富、产能的提升, 人们对塑料的认识也更加全面,塑料行业全面腾飞。

在如此多的塑料品类中,尼龙之所以能成为五大通用工程塑料之一,并位居魁首, 在于丰富而优异的性能。尼龙的优点概括起来是结实耐磨、密度小、耐疲劳、化学稳定 性好、兼具一定的刚性和韧性等。

汽车工业是检验材料性能最佳试验场。尼龙在汽车领域应用最为广泛,有 50%以上 的尼龙被用于制作汽车领域相关产品,有尼龙纤维产品:空气气囊、安全带、座椅织物, 也有尼龙塑料产品:齿轮、卡扣、外壳以及进气歧管等发动机相关塑料。

在车用塑料领域,尼龙是使用最多的工程塑料。未来随着汽车轻量化、以塑代钢的 进一步发展,车用塑料需求的整体增长也势必会带动尼龙应用的进一步扩大。

2 成本是尼龙发展的紧箍咒

成本是尼龙进阶的枷锁。

尽管尼龙综合性质极佳,但仍有巨大的市场处女地等待开拓。例如,普通尼龙 6 的全球消费量是高性能的尼龙 66 和特种尼龙的 2 倍,究其根本是成本。成本高企的 原因有二:

1)类似己二腈这样的尼龙合成关键中间品长期垄断在杜邦、奥升德、巴 斯夫等几家巨头手中,产能释放缓慢,采购成本居高不下;

2)对于特种尼龙,普遍 使用的化学合成路线存在生产流程长、技术复杂等弊端。

解决之道对应有两条:

1)国内企业逐渐打破技术垄断,例如,华峰集团、天辰 齐翔(天辰设计院和齐翔腾达合资公司)、神马股份等陆续突破尼龙 66 关键中间体 己二腈的技术难题;万华化学已突破特种尼龙 12 的关键技术等。我们在《重新认识 万华化学》的深度报告中已经证明,中国制造业成本优势的本质是全球范围内都极 具竞争力的投资强度。一旦国内企业突破技术,开始扩张,其投资强度带来的成本 优势将领先全球。

2)尼龙是一种含 N(氮原子)的聚合物,而化学合成的原料是由 C(碳原子)和 H(氢原子)组成的化石资源。在 C、H 组成的物质中引入杂原子,例 如 N 是相对困难的。但是生物体内的代谢中心内容是氨基酸,是由 C、H、O(氧原 子)、N 组成的,因此利用生物体制备同样由 C、H、O、N 组成的尼龙有望成为新的技 术路径。

2.1 技术垄断和技术路线导致高成本

从成本看,比较三种使用最广泛的通用工程塑料,尼龙 66 单吨成本与 PC 和 PBT 相 比不占优势,最主要原因是单吨原料成本过高,即己二胺的价格高导致尼龙 66 较其他塑 料有成本劣势,根本在于己二腈价格高企,己二腈价格高一方面是技术高度集中,产能 集中在英威达、巴斯夫等少数几家国外企业,外企生产成本更高;另一方面是目前己二 腈生产技术存在天然劣势,技术路线简单的丙烯腈法能耗高、污染大,相对环保的丁二 烯、己二腈法,存在分离困难、生产流程长等限制条件,导致目前技术路线下的生产成 本高。

由于己二胺/己二腈产能高度集中,产业链极为脆弱。在价格复盘中可以看到,2018 年,索尔维、奥升德、巴斯夫等己二腈生产企业陆续由于天气和原料等不可抗力原因停 产,己二胺价格短时间内高涨,尼龙 66 价格倒挂,装置亏损。

在技术方面,己二腈有三种生产工艺:丙烯腈法、丁二烯法和己二酸法。其中,丁 二烯法以丁二烯、甲醇、氨为原料,原料价廉易得、路线短、无污染、能耗低、成本 低,是目前最先进、最理想、最重要的生产工艺路线。目前丁二烯法被英威达和巴斯 夫(含索尔维)联手垄断。丁二烯法最大难点在于在生产过程中组分复杂,主要组分 之间沸点接近,制备己二腈过程中的产物分离纯化十分困难。国内为冲破国外垄断, 也曾多次尝试己二腈的国产化,但屡次碰壁。

2.2 国产化从投资强度入手降低成本

尼龙 6 的成本下降复盘再次验证了,随着国内企业技术突破,国产化拥有的投 资强度优势可以将原本高不可攀的材料价格打下来。

1958 年我国从德国引进 PA6 聚合纺丝设备,并在北京建成第一套 PA6 工业生产装 置。之后四十多年里,国内先后通过消化吸收国外的技术设备建成一批企业。但由于原 料己内酰胺进口依存度高,未能形成完整快速、规模化发展。直到 90 年代初中国石化在 帝斯曼环己酮-磷酸羟胺法(HPO)生产工艺的基础上,开发出具有自主知识产权的以环 己酮氨肟化为核心的己内酰胺成套生产技术,打破了己内酰胺生产技术长期被国外少数 公司垄断的局面,己内酰胺生产能力、产量得到了快速增长。

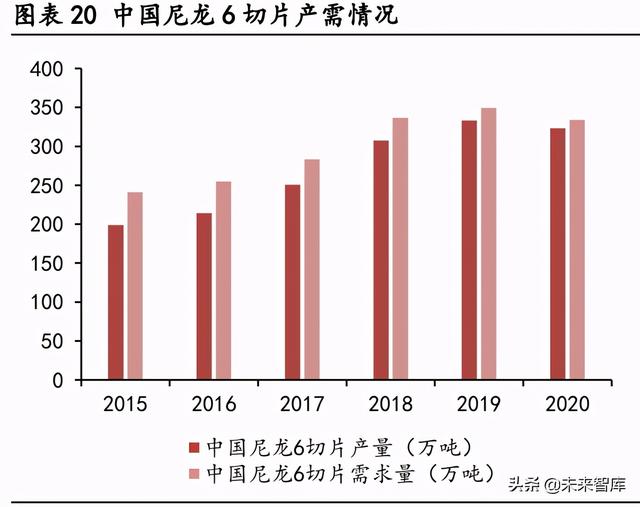

关键中间品己内酰胺的稳定供应极大地推动了 PA6 的扩张。PA6 切片产量和价格更 具竞争力,下游应用领域需求进一步释放,原材料限制对行业发展影响减弱,行业迎来 快速发展周期。过去六年里,尼龙 6 切片的产量和需求量逐年增加的同时,进口量逐年 下降,甚至还有部分出口。

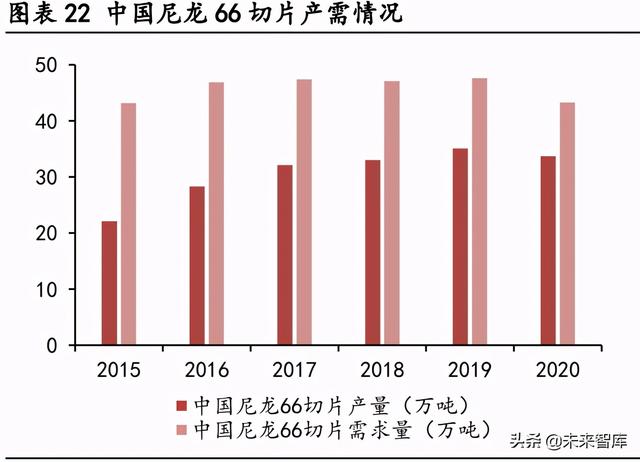

与此同时,PA66 由于主要原材料己二腈长期被欧美厂商垄断,很长一段时间在国内 市场没有得到大发展。PA6 和 PA66 从关键中间体到产品的生产工艺相似,但在国内发展 进程相差甚远。PA66 切片需求量在过去的六年里,一直在 40-50 万吨/年徘徊,相比于 PA6 切片的需求从约 250 万吨/年增长至 350 万吨/年左右以及 PA66 更为优越的性质来 看,PA66 被原料极大限制了发展。

国产化己二腈的过程虽然不顺利,但是历经数十年的努力,终于“守得云开见月明”。 2015 年天辰公司等公司开发的丁二烯直接氰化法制己二腈通过了科技成果鉴定,重庆紫 光 500 吨/年己二腈中试装置也已投产,目前在建的己二腈项目总共 100 万吨/年。这一 重大突破将重塑尼龙 66 的市场格局。

2020 年以来,数个公司公布新建己二腈装置,规划建设产能达到 100 万吨/年,一 旦建成投产尼龙 66 成本有望大幅度降低。若考虑到己二腈*0.94-己二胺;己二胺*0.53- 尼龙 66 的转换比例,新增己二腈产能可以支持 200 万吨/年尼龙 66 产能的建设,尼龙 66 的市场空间将得到充分释放。

2.3 生物制造从新技术路线入手降低成本

生物基尼龙很早就出现,在低碳化发展日益深入人心的今天,生物基尼龙扮演着更 重要的作角色。传统的生物基尼龙主要包括糖类和油类,糖类包括葡萄糖和纤维素,采 用微生物技术对现有的生物原料采用固定菌株发酵合成的 PA 单体合成生物基尼龙;油类 产品原料主要是蓖麻油,将油脂进行一系列化学转化制备出 PA 单体进而合成生物基尼 龙。

尽管国产化尼龙 66 突破在即,但由于尼龙 66 合成路径长、工艺复杂的天然劣势, 另外拥有技术的厂家可能形成寡头竞争局面,短时间内依靠产能扩大成本下降不切实际。 而生物基尼龙 5X 可以作为市场需求的关键补充。

PA56 采用生物法戊二胺与己二酸为原料,主要原料来自玉米、高粱、木薯等含淀粉 作物或秸秆等生物质。生物基 PA56 中戊二胺含有奇数碳原子,使得分子链中存在大量未 形成氢键的官能团,从而增加 PA56 的染色位点,且可促进纤维对水的吸收和内部迁移, 使得新型面料的可染性、柔软性提高,可用于高端纺织面料。

国内代表公司凯赛生物一直致力于合成生物学制备戊二胺、长链二元酸,进一步生 产 PA56、PA510、PA512、PA5T 等。相比于传统非生物合成路径需要高投资强度、复杂工 艺,合成生物法得到规模应用后,成本或下降。

3 尼龙市场空间巨大,未来看中国

尼龙是少数市场空间潜力依旧巨大,我国未来市场空间增速预计在两位数以上 的材料之一。据我们华安化工测算,仅尼龙 66 到 2025 年全国需求量有望达 132 万 吨,2021-2025 年年均复合增速为 25%;到 2030 年全国需求量将在 288 万吨,2026- 2030 年年均复合增速为 17%。此外,特种尼龙,例如尼龙 12、尼龙 5X、芳香族尼龙 的市场有望翻倍增长,或实现从 0 到 1 的突破。

3.1 服饰领域需求新风尚

尼龙最早的规模化应用就是尼龙丝长袜。1940 年 5 月 15 日,第一批量产尼龙袜 上市,7.8 万双丝袜在一天内被抢购一空。售价 1.5 美元一双,相当于现在的 20 美 元一双。一些人认为,尼龙袜的出现导致日本对美国的真丝出口重创,是二战中日 本对美国开战的导火索之一。之后尼龙产品以其经典耐用、物美价廉一直深得消费 者喜爱。

如今人们生活水平不断提高,但尼龙在服饰界仍然占有很大空间。奢侈品品牌 PRADA 尤其青睐尼龙。PRADA 第一款尼龙产品诞生于 1984 年,经过 30 多年的摸索, 凭借自身强大的品牌效应,尼龙系列产品已经成为其标志性的时尚标签,广泛受到 时尚界人士的追崇。

目前 PRADA 的尼龙产品遍及鞋、箱包和服装全品类,并推出四个设计系列,广 受时尚达人和消费者的喜爱。这种时尚潮流带来的丰厚利润,往往会引来众多高中 端品牌的更进、模仿,将带来尼龙在服饰领域的新一轮风潮。

传统尼龙作为服饰,尽管耐磨美观,但也有诟病之处。一段时间尼龙袜也被称为 “臭脚袜”,主要原因尼龙的吸水性较差。现行的解决方案是将尼龙与其他化纤混纺, 提高吸水性和舒适性。新尼龙 PA56 吸水性更高,作为衣服穿着体验更加,未来有望 推广。

3.2 交运领域需求新升级

在减碳降排的今天,越来越多的汽车厂商将减量化作为汽车设计的基本要求之 一,塑料逐渐从装饰件向结构功能件转变。

目前发达国家平均每辆轿车上塑料的用量为 140-160kg。而尼龙是最重要的的 车用塑料,主要用于动力、底盘零部件及结构件,约占整车塑料的 20%。以发动机为 例,传统汽车发动机周边温差范围达到-40 到 140℃,选用长期耐温性较好的尼龙, 还可以起到轻量化、降成本、减噪防振等作用。

2017 年我国平均每辆车使用尼龙量约为 8kg,用量远远落后于全球 28-32kg 的 平均水平;我们华安化工团队预计到 2025 年,我国平均每辆汽车用尼龙材料有望增 至约 15kg 左右,按照汽车工业协会预计 2025 年我国汽车产量 3000 万辆,车用尼龙 材料用量将达到约 50 万吨。

相较于传统汽车,电动汽车对塑料的需求更甚。根据电动汽车网研究,汽车每减重 100 kg,电动车续航里程就能提高 6%-11%。其中电池重量又与续航矛盾,受电池技术的 限制,目前每续驶一公里需电池重量一公斤,如汽车续驶里程 200 公里,仅电池重量就 高达 200 公斤。因此电动汽车及电池厂商对减重诉求极其强烈。以特斯拉为例,特斯拉 Model S 电池组板由 7104 节 18650 锂电池组成,组成的电池组重量将近 700 公斤,占了 整台车重量近一半,其中电池包的保护壳就重达 125 公斤。而 Model 3 通过采用塑料产 品为电气部分和结构减重,整车重量减轻 67 公斤以上。另外,传统汽车发动机对塑料要 求是耐热,而电动车更关注阻燃。考虑到这些因素,尼龙无疑是极佳的电动汽车塑料。 2019 年,朗盛开发了专门用于锂离子电池、电动动力总成和充电设置的 PA(Durethan) 和 PBT(Pocan)系列材料。

根据每个新能源汽车电池组大约需要 30kg 工程塑料,预计 2025 年仅电池组一项需 要塑料达到 36 万吨。在传统汽车中应用广泛的尼龙,经阻燃改性后在新能源汽车可继续 大放异彩。

3.3 新场景带来新增量

3D 打印技术是一种快速成型技术,与普通打印原理相似,通过读取文件中的横 截面信息,用各种材料将这些截面逐层打印并粘合起来制造出一个实体,几乎可以 造出任何形状的物品。具有未来感的 3D 打印自商业化以来保持高速增长。而 3D 打 印的核心就是材料。

尼龙由于耐磨、坚韧、较高的强度和耐用性,是 3D 打印应用的理想选择。在 3D 打印中,尼龙非常适用于原型和功能部件,如齿轮和工具。尼龙具有很高的刚性和 柔韧性。当使用薄壁打印时,部件是柔性的,当打印较厚墙壁时,部件是刚性的。适 合生产具有刚性部件和柔性接头的活动铰链等部件。由于尼龙是吸湿性的,部件可 以很容易地在染浴中着色。

2019 年 1 月,赢创开发了一种含有特殊的脂肪族和脂环族单体的尼龙材料 (Trogamid myCX )。其具有非晶透明、抗紫外、以及良好加工性能,透明度超过 90%, 密度低至 1.03 g /cm3,还具有耐磨性和耐久性。提起透明材料,原来大家都会想到PC、PS、PMMA,但现在非晶 PA 也可以做到了,而且耐化学品性和韧性更好,可以用 于高级镜片、滑雪板的遮阳板、护目镜等。

3.4 尼龙的发展前景看中国

供给侧:国内新增产能或改变全球供给格局

从全球尼龙市场看,尼龙 6 和尼龙 66 占到总产能、产量的 95%以上。根据 IHS 报告,2020 年全球尼龙 6 产能 1052 万吨/年,尼龙 66 产能 317 万吨/年。国内尼龙 6 因为原料己内酰胺已实现国产化,近十年产能快速增长,2020 年国内尼龙 6 产能 达到 647 万吨/年,占到全球产能 62%左右,产能前十二名企业产能占到 36%以上, 多集中于华东、华南等发达地区。据我们华安化工统计,未来将有 278 万吨新增产 能。目前国内尼龙 6 主要生产纤维料为主,未来随着产能扩张导致竞争激烈,更多 的厂商将涉足工程塑料等高附加值领域。

尼龙 66 的产能与尼龙 6 比较相形见绌。目前国内尼龙 66 的产能约 60 万吨/年, 主要由于合成单体之一己二胺的原料己二腈长期垄断在国外少数厂商手里。近年己 二腈国产化取得突破,产能有望迅速增加,目前规划及在建尼龙 66 产能达到 126 万 吨/年。

尼龙 66 的供给与原料己二腈的供给密切相关。目前全球己二腈产能 190 万吨/ 年,其中英威达一家占到 55%左右。国外己二腈厂家多配有下游装置,只有英威达会 出口数十万吨己二腈。

近年来,国内己二腈的进口逐年增多,从 2010 年 12 吨增长到 2018 年近 30 万吨, 年均增长率达到 12%,充分说明尼龙 66 的需求旺盛,因此己二腈的国产化势在必行。

另外,国内于高温尼龙、生物基尼龙等其他尼龙在国内得到了一定的发展。近年 来,金发科技突破 PA10T、万华化学开建 PA12 工业化装置、凯赛生物利用微生物法 合成戊二胺进而生产 PA56,将来期待更多国内厂家研发出更多新技术,在尼龙家族 中增添更多高水平国产尼龙。

需求侧:中国市场空间增长潜力大

由于尼龙 6 和尼龙 66 性质差异,尼龙 6 和尼龙 66 需求结构不同。71%的尼龙 6 用于纺织长丝、工业长丝等纤维领域,29%用于工程树脂。而尼龙 66 中 59%用于工程 树脂。将来,随着塑料的蓬勃发展,估计会有更多的尼龙 66 和尼龙 6 用于工程树脂。

除去中国尼龙需求市场,从全球其他地区的尼龙 6 和尼龙 66 的消费表现看,近 六年全球尼龙 6 消费在 250 万吨/年上下波动,尼龙 66 消费在 150 万吨/年波动,未 来预计疫情复苏后需求会有一定程度反弹,但由于国外发达国家尼龙当前成本下渗 透率已较高,长期趋势增长缓慢,未来增长需求看中国。

相对于全球市场表现,中国尼龙市场需求增长势头迅猛。从 2015 年到 2019 年, 尼龙 6 消费量增加了 108 万吨/年,年均增速达到 9.7%,尽管 2020 年疫情影响需求, 消费量仅下降 4.4%(全球其他地区下降 9.6%);同阶段,尼龙 66 消费量增加了 4.4 万吨/年,数量上与全球所有其他地区的增长量相当。随着原料产能提升、成本下降, 以及人们的生活水平提高、对高品质商品的需要、未来十年预计国内尼龙 6、尼龙 66 的消费量将有一个较大增长空间。

我们华安化工测算:2025 年全国尼龙 66 总需求量将在 132 万吨左右,2021- 2025 年年均复合增速为 25%;2030 年全国尼龙 66 总需求量将在 288 万吨左右,2026- 2030 年年均复合增速为 17%。

关键假设一:尼龙在汽车领域的应用占比 50%保持不变,包括尼龙 66、尼 龙 12、高温尼龙等,其中尼龙 66 占绝大多数。因此我们可以通过汽车产量 增长计算出汽车领域尼龙用量,从而预测尼龙的整体需求量,即尼龙 66 的 需求量。

关键假设二:随着碳减排的推进,传统燃油汽车 2025 年产量 2400 万辆, 2030 年产量 2300 万辆。与此同时,新能源汽车将快速发展,2025 年产量 600 万辆,2030 年产量 1500 万辆。

关键假设三:目前发达国家燃油汽车塑料用量 150kg 左右,其中尼龙占比 20%。国内在传统燃油车中尼龙用量在 8kg 左右,预计 2025 年将在 15kg 左 右,随着汽车轻量化推进,2030 年将在 30kg 左右。在新能源汽车中,参照特斯拉 model 3 等车型塑料用量,我们保守假设尼龙用量在 50kg 左右。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

相关参考

机械设备行业(机械设备行业深度研究报告:制造业升级,高端装备迎时代机遇)

(温馨提示:文末有下载方式)1、制造业升级,高端装备迎时代机遇中国即将迈入后工业化时代,制造业升级驱动高端装备发展中国有望在2020年基本上完成工业化,迈入后工业化时代。在工业化快速发展的阶段,投资是拉动经...

汽车制动系统的要求(汽车行业专题报告:展望2025,线控制动行业有望快速发展)

(报告出品方/作者:财通证券,邢重阳、李渤、于朔)1汽车电动化智能化引领汽车制动技术走向线控汽车制动系统指的是对汽车某些部分(主要是车轮)施加一定的力,从而对其进行一定程度的强制制动的一系列专门装置,是...

我国用量最大的光缆类型(光纤光缆行业专题报告:三大需求拉动,行业重迎增长机遇)

...通信建设。光纤光缆是传统通信制造业,利用光的全反射原理,在由塑料或者玻璃制成的纤维之中传输信号,是当代社会信息传输的基础。因此,每一代通信设施的建设会拉动光纤光缆需求,推动产业繁荣。2009年-2018年行业经历...

煤矿用刮板机(煤炭保供增产煤机市场再迎发展良机 智能化趋势下集中度有望提升|行业动态)

...逢国内煤矿智能化建设抬高了行业技术门槛,市场集中度有望提升,国内煤机行业龙头企业或将迎来新的发展机遇。煤炭保供增产,煤机市场再迎发展高峰由于全球煤炭供需紧张,国常会决定今年新增

煤矿用刮板机(煤炭保供增产煤机市场再迎发展良机 智能化趋势下集中度有望提升|行业动态)

...逢国内煤矿智能化建设抬高了行业技术门槛,市场集中度有望提升,国内煤机行业龙头企业或将迎来新的发展机遇。煤炭保供增产,煤机市场再迎发展高峰由于全球煤炭供需紧张,国常会决定今年新增

日化是什么行业(日化行业专题报告:产品先行,流量催化,资本助力)

(获取报告请登陆未来智库www.vzkoo.com)展望2020年,化妆品行业仍有望保持较高的景气度,但随着渗透率的提升、流量红利的变迁,以及竞争的加速,整体行业打法也将出现更多新变化,对此我们主要建议从三个维度考量企业中...

柴油生产(生物柴油行业研究报告:中国生物柴油高减排迎成长良机)

(报告出品方/作者:东吴证券,袁理、赵梦妮)1.交通领域可再生燃料焦点,生物柴油再生&减排优势凸显1.1.生物柴油再生&减排优势显著,能源安全&双碳背景下广受关注生物柴油性能与石化柴油相似,能源安全&低碳减排促使关...

根据本讲生物柴油包括哪些(生物柴油行业研究报告:中国生物柴油高减排迎成长良机)

(报告出品方/作者:东吴证券,袁理、赵梦妮)1.交通领域可再生燃料焦点,生物柴油再生&减排优势凸显1.1.生物柴油再生&减排优势显著,能源安全&双碳背景下广受关注生物柴油性能与石化柴油相似,能源安全&低碳减排促使关...

正面银浆(光伏银浆龙头,聚和材料:迎N型时代加速成长,有望迎来量利齐升)

(报告出品方/分析师:国联证券贺朝晖)1.光伏银浆佼佼者不断突破1.1.聚焦光伏银浆制造领域聚和材料成立于2015年,从成立之初就着手光伏行业银浆国产替代。2022年12月9日,公司凭借领先的银浆技术和销量于上海证券交易所科...

水性银粉钝化剂(光伏银浆龙头,聚和材料:迎N型时代加速成长,有望迎来量利齐升)

(报告出品方/分析师:国联证券贺朝晖)1.光伏银浆佼佼者不断突破1.1.聚焦光伏银浆制造领域聚和材料成立于2015年,从成立之初就着手光伏行业银浆国产替代。2022年12月9日,公司凭借领先的银浆技术和销量于上海证券交易所科...