德国减速机品牌排行(汽车齿轮龙头,双环传动:深耕行业40年,RV减速器国产替代加速)

Posted

篇首语:书卷多情似故人,晨昏忧乐每相亲。本文由小常识网(cha138.com)小编为大家整理,主要介绍了德国减速机品牌排行(汽车齿轮龙头,双环传动:深耕行业40年,RV减速器国产替代加速)相关的知识,希望对你有一定的参考价值。

德国减速机品牌排行(汽车齿轮龙头,双环传动:深耕行业40年,RV减速器国产替代加速)

(报告出品方/作者:浙商证券 邱世梁 王华君 王敬 刘文婷 潘贻立)

1. 国内汽车齿轮零部件龙头,量价双升提振业绩

双环传动经过 41 年发展,成为国内齿轮龙头。

公司产品包含工业齿轮、车用齿轮、RV 减速器等领域。

1)客户认可:下游客户是全球龙头,深入全球乘商用车Tier 1供应链,在新能源汽车齿轮上(除A00级和车企自产齿轮),已占约30%的市场份额;

2)深入研发:每年数百种新品工艺升级,在高精端齿轮工艺上拥有强护城河;

3)体量优势:是国内规模最大的车用齿轮厂,深入传统车企、造车新势力车企供应链。

1.1. 高精齿轮龙头,深耕齿轮四十载

双环传动历史可以追溯到1980年,公司发展经历了“源起-传承-奋进-腾飞-接轨”几个阶段,发展成为齿轮龙头:

源起:1980年建立公司,1991年专注齿轮制造;传承:推进品牌向上的“产品、客户双升级战略”趋势;

奋进:2005-2009年,公司精细管理,引入TPS管理模式,商用车进入采埃孚、利勃海尔等工业链;

腾飞:2010年公司在深交所上市;2017年切入到采埃孚自动变速箱齿轮供应链,获得8HP 变速器国产化商务合作协议,迈进高端车供应链行业;

接轨:2019年至今,双环传动持续发展。

多位高管基层做起,兼具技术与营销。

技术路径上,董事长吴长鸿作为业内资深工程师,是中国齿轮专业协会副会长,2000年作为公司第二波领导人,带动了双环传动客户产品双升级、现任总经理张民先后担任德国马勒滤清器工程师,奥地利TCM刀具咨询与管理集团项目经理,大众自动变速器生产总监、吉利变速器总经理等;在营销路径上,董秘兼副总经理陈海霞出身销售岗位,公司在技术和营销并举。

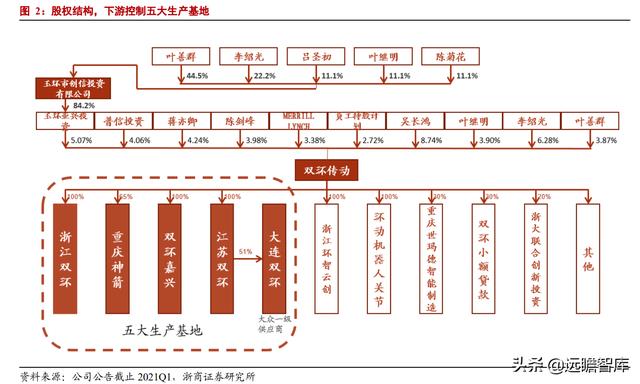

家族控股,下游控制五大生产基地。

双环传动大股东中,陈菊花、吴长鸿、陈剑峰和蒋亦卿为一致行动人,是公司的实控人,直接持股公司17%的股份,公司大股东均为亲属关系。

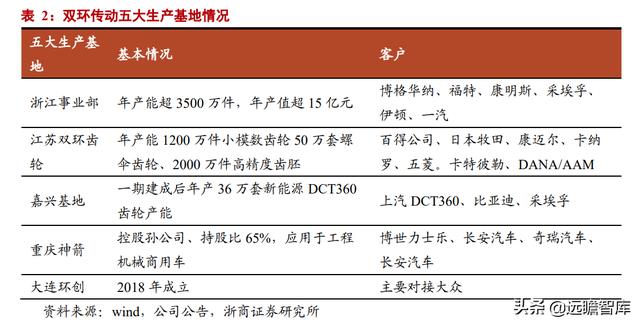

下游双环传动全资浙江双环、双环嘉兴、江苏双环四大生产基地,65%控股重庆神箭,共五大生产基地。

现董事长吴长鸿是原董事长叶善群的大女婿,大股东陈菊花、吴长鸿、陈剑锋、陈亦卿等均为亲属关系,公司长期布局新能源,业务方面呈现出了向商用车、新能源、RV 减速器人发展的方向。

全球布局,公司在北美、南美、欧洲、亚洲等均设有机构,业务遍布四大洲。

现在公司规模4600余人,全球子公司超过10个,产能超50亿,五大工业基地:浙江事业部是最大的基地,占地面积18万平方米,员工2000余人,四个制造分厂和一个锻造子公司构成。

1.2. 公司战略转变,财务拐点已至

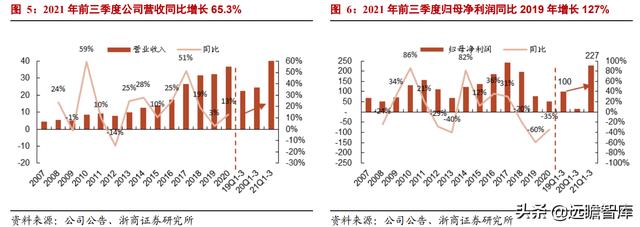

公司的营业收入连续8年正增长,8年CAGR为21%。

2018年、2019年,下游汽车行业下滑背景下,公司仍逆势正增长,2020年在疫情负面影响下,公司仍然实现两位数收入增长。

2021年受益于下游需求端的放量,收入高速增长。

2021年前三季度营收快速增长,相比于2019年、2020年同期分别增 79.8%、65.3%。

在2021年营收高增长的情况下,归母净利润同比2019年前三季度增长127%。

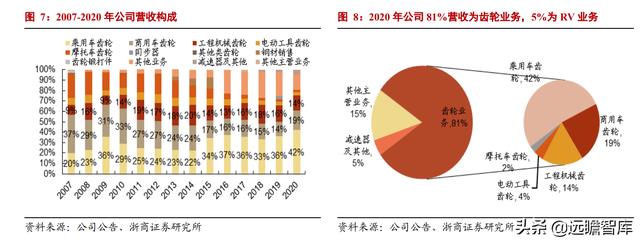

以车用齿轮为主,产品结构趋向优化,实现量价齐升。

公司2017年开始扩产明显,公司主营业务中齿轮业务占比超80%,

1)乘用车齿轮占比不断提升:2015年,乘用车齿轮业务占比从22%提升到34%,2020年攀升至42%;

2)自动变趋势下商用车齿轮占比提升:商用车单车价值较高,商用车齿轮及组件的单车价值约4000元,高于乘用车齿轮价值(1000-2000元),公司近两年商用车齿轮占比快速提升,重卡自动变的替换趋势下,营收将进一步放量。

毛利率拐点将至。

我们预测未来毛利率会逐渐稳步向上:

1)规模经济提升毛利率:现阶段我们测算公司的产能达产利用率在不断提升,且设备的综合效率在爬坡阶段;

2)成本端下行:原材料价格大幅上涨后趋于稳定。

产品结构优化,有助毛利率提升。

公司商用车、新能源汽车转换、RV减速器方向转变。

2020年,公司的毛利率为17.37%,随着毛利率更高的商用车(毛利率为18%)占比的提升,毛利率有提升空间;RV减速器未来的放量也将有助于提升毛利率。

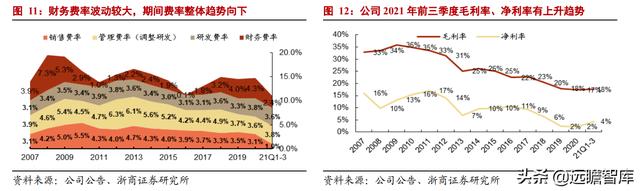

三费管控见效,期间费率整体趋势向下。

1)期间费率管控见效:研发、管理、销售费率整体下降,扣除财务费用的期间费率从 2013 年14.4%下降到21年前三季度的8.8%,其中销售费率从 4.7%降低到 1.0%;

2)持续研发投入:公司研发持续投入,21 年前三季度营收占比约 3.6%;

3)财务费率趋于改善:2020 年财务费用由于利息收入下降及汇兑损失增加,随着公司的扩产等建设逐渐完成后,资金需求量逐步下降,可转债收回等后期财务费率向好

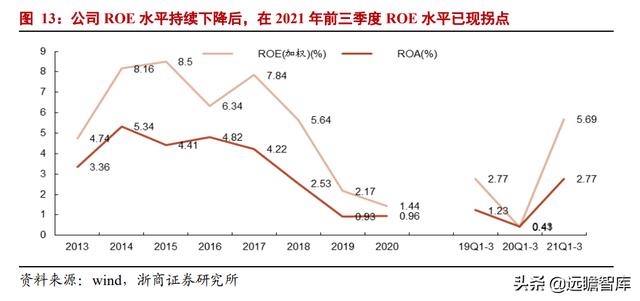

ROE 拐点将现。公司的 ROE 水平持续下降后,2020 年 ROE 见底为 1.44%,2021 年第一季度开始提升,预计 2021 年 ROE 拐点将现。

1.3. 业务发展迅速,产能逐步提升

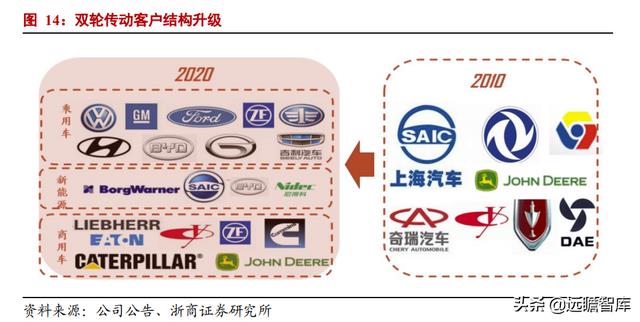

上市至今,客户和产品质量双升级。双环凭借精密锻造,完成客户升级。

2012年,公司与东安 4AT、一汽 DCT 展开合作,积累 AT、DCT 经验。

2015年,公司量产精度 6 级齿轮,与上汽变签订了合作协议,国内齿轮逐渐第三方平台开始代工。

2018年获得采埃孚 8HP50 变速箱国产化项目。纯电动齿轮对精度的要求为 4 级,传统齿轮 为 4-8 级,公司在新能源齿轮上,有一定的技术壁垒。

双环传动在业务上深入到汽车齿轮工业齿轮,在齿轮行业为龙头水平。

在车辆齿轮领域:2002 年开始进军乘用车齿轮,乘用车齿轮进军到采埃孚供应链,并且国内独供博格华纳、汇川等。

深入到造车新势力的供应链中,根据 NE 时代,博格华纳供应理想、小鹏等造车新势力齿轮。

进军 RV 减速器,进一步向高端化迈进。

2014 年 3 月,公司决定将“工业机器人用齿轮级关节减速器开发项目”正式列入 2014 年度工作推进计划。

2018 年公司减速器实现营收。

2015 年 5 月公司定增 12 亿元,应用于工业机器人 RV 减速器产业化项目、新能源传动齿轮产业化、自动变速箱产业化等项目。

大规模资本开支结束,产能处于逐步爬坡阶段,开始进入引进设备阶段。

公司从 2016 年开始扩建,2018 年至今公司的固定资产+在建工程总额维持在 50 亿元之间,公司产能扩建,高于同业水平。

2017 年,公司发行可转债 10 亿元,投资“自动变速器齿轮二期扩产项目”、“嘉兴双环 DCT 自动变速器齿轮扩产项目”、“江苏双环自动变速器核心零部件项目”投资三个项目。公司将依据客户需求在 2021 年底前逐步扩增新能源汽车齿轮产能到 150 万台套/年。

资本投入短期趋稳,在建工程逐渐转固。

公司产能扩充是从 2016 年逐步开始的,2015 年,公司固定资产和在建工程累计 11.8 亿元,2018 年固定资产在建工程合计数为 42.8%,随后稳定在 50 亿元左右。

截至 21Q3,公司固定资产和在建工程为 52.7 亿元,合计占总资产比重为 53.4%,(2021 年前三季度汽车零部件行业的平均比率为 24.4%)。

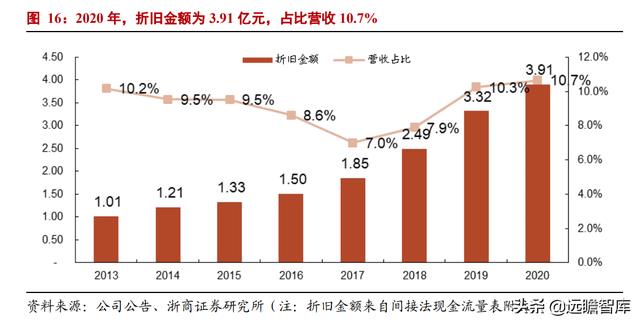

折旧费率降低了净利率,后期会向好。

2020 年,折旧金额占比营收 10.7%,近期公司扩建,产能没有完全利用,折旧费费率高,汽车产业的技术变革带来的竞争格局变化加速了零部件的外包趋势,公司顺应趋势并提前进行战略布局,扩建和储备了新能源传动系统齿轮及自动变速器齿轮的产能;随着在建工程的验收和转固,折旧成本增加,同时资金需求带来的借款费用利息增加也是主要原因之一。

2. 自动变和新能源加速渗透,齿轮及RV业务均有望实现高增长

2.1. 燃油车销量增长,自动变渗透率有望加速提升

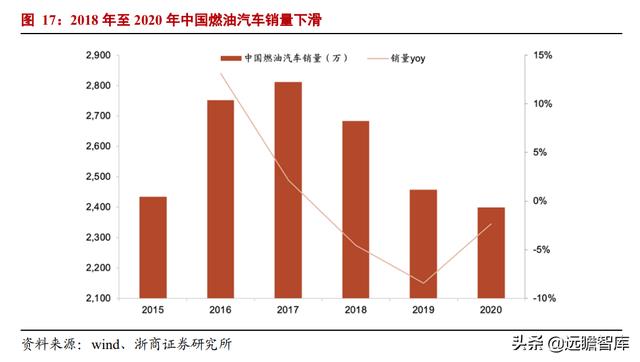

传统燃油车销量将实现正增长。

2015 至 2017 年由于车辆购置税优惠,引起提前消费,导致近几年汽车销量回落。

2019年中国燃油汽车销量同比下降 8%。

2020年新冠疫情对国内汽车销量产生影响,燃油汽车销量同比下降 2%。

2021年 H1 燃油车销 售 1168 万辆,比 2020 年同期增长 18.5%。

2021年国内疫情大幅缓解,过去三年销量持续低迷导致潜在消费者增加,预计我国燃油汽车销量增长率将转负为正。

齿轮外包模式加速。

过去在乘用车领域,齿轮传动产品往往由自制为主,但随着汽车产业升级变革带来的机遇和挑战、整机及部件企业面临的核心能力竞争格局的变化,以及全产业链协同研发和制造能力的提升,这一态势已经逐步走向分工协作、协同发展。

齿轮属于重资产行业,齿轮制造领域专业化趋势愈发突显,主机厂外包齿轮业务需求日益见长,汽车产业的技术变革带来的竞争格局变化加速了零部件外包趋势。

汽车变速器是协调发动机转速和车轮的实际行驶速度的变速装置。

根据操纵方式,可以分为手动变速器和自动变速器,自动变速器根据不同技术路线还可以分为 AMT、AT、DCT、CVT 四种类型。

不同种类的自动变速器有各自的特点,适应于同车系。

目前 AT 适用于大型车和高端车型,多用于美系、欧系车;DCT 适用于中低档次车型,多用于欧系车,CVT 适用于小型车,多用于日系;而 AMT 多用于商用车。

在乘用车领域,自动挡渗透率逐年提升。

随着消费升级和智能化、年轻化的趋势,消费者更加青睐自动档汽车。

和手动挡复杂繁琐的操作相比,自动挡使用方便,渗透率逐年提升。

2015 年国内自动挡乘用车渗透率为 58%,2020 年,渗透率已达到 90%。

国内自动挡渗透率已与发达国家 90-95%的渗透率相当,根据工业发展趋势和消费者偏好,自动挡汽车渗透率仍将少量增长,预计国内自动挡汽车渗透率至 2025 年将达到 92%。

在商用车领域,国六政策促进重卡AMT销量提升。

近几年AMT技术和服务发展趋近成熟,且国六政策的落地实施,更加促进重卡 AMT 的发展。由于国六标准,重卡需要配置 DPF 来减少颗粒物排放。

相比于手动挡,AMT 可以自动与发动机配合, 自动控制好档位和转速,减少后处理故障;同时 AMT 与发动机相互共享数据,保证燃油充分燃烧,减少对DPF的损害。

在技术、政策等因素的共同推动下,重卡市场自动变速器 AMT 进入快速渗透阶段。2019 年到2020年,AMT 重卡销量从 8 千辆增长至 6 万辆,增长迅速。

2020年 AMT 重卡占比约为 7%,但目前欧洲、美国等发达国家地区 AMT 重卡市占率都高于 85%,相比之下国内 AMT 重卡普及率较低,需求有待进一步释放,我们根据发达国家的现状及国内汽车市场快速发展趋势,预测到 2025 年我国 AMT 重卡市占率将达到 50%。

公司商用车 AMT 业务发展迅速。借助于与采埃孚等客户的深度合作,2020 年公司已实现重卡 AMT 齿轮的批量生产。

随着 AMT 变速箱在重卡市场的推广普及,公司的商用车自动变销量将会稳步提升。与传统手动变速箱相比,AMT 变速箱对齿的结构与齿面精度有更高的要求,有助于实现单箱价值量的提升。

根据重卡自动变齿轮及组件的公司历史配套价值,按照单车价值约 4000 元测算, 2020年重卡自动变齿轮的渗透率为 7%,商用车自动变齿轮及其组件的市场空间约为 4.5 亿元,2020 年重卡销量为 162.3 万辆,预计 2025 年重卡销量为 170 万辆,自动变 渗透率为 50%,自动变齿轮及其组件市场空间将达到 34 亿元,行业 CAGR 为 49.8%。

2020 年公司商用车自动变市占率为 80%,营收约为 3.6 亿元,保守估计 2025 年公司自动变齿轮市占率为 50%,营收有望达到 17 亿元,有超过 4.5 倍的成长空间。

2.2. 全球新能源车加速渗透,车齿轮需求空间扩大

乘用车迎来车周期,新能源汽车大力发展。

中国要求 2030 年碳达峰,2060 年碳中和政策推动下,国内新能源车进入补贴后时代。

2015-2019 年补贴政策和 To B 端需求是主要驱动力,19 年 7 月补贴退坡后,新能源车销量出现下滑。

2020 年下半年疫情缓解后,伴随着特斯拉 Model 3 国产后不断降价,国内车企推出高性价比车型,下游需求释放,2020 年销量达到 132 万辆,同比增长 9.7%,2021 年上半年,国内乘用车零售累计 990 万辆,同比增长 28%,处于 2011 年以来的历史高位。

从汽车行业发展趋势来看,随着国民经济稳定回升,消费需求加快恢复,国内汽车市场总体潜力依然巨大,因此判断 2020 年将是中国汽车市场的峰底年份,2021 年将实现恢复性正增长,新能源汽车市场也将从政策驱动向市场驱动转变。

在 2020 年 11 月初,国务院印发《新能源汽车产业发展规划(2021-2035 年)》,明确指出:2025 年,新能源汽车新车销售量达到汽车新车销售总量的 20%左右;工信部指导、中国汽车工程学会组织编制《节能与新能源汽车技术路线图(2.0 版)》发布,预计 2025、2030、2035 年我国汽车销量中新能源汽车占比分别为 20%、40%、50%。

新能源汽车是国内汽车行业确定性的发展方向,未来将有望迎来持续快速增长。

多年经验提升公司技术水平,满足纯电动汽车部件的更高要求。与传统车齿轮相比,纯电动汽车传动件在转速、强度、噪音上的性能要求更高。

公司在 2010 年开始做纯电车齿轮业务,作为全球最早一批开发、生产电动汽车驱动齿轮的企业,积累了数年经验,掌握了啮合噪音的源头分析能力以及改善技术,具备参与客户前期设计的能力,拓宽公司技术水平。

借助客户与技术优势,新能源车型覆盖率稳步提升。

公司借助与博格华纳、比亚迪、上汽、蔚邦、日电产、舍弗勒、汇川技术等优质客户的合作覆盖了多款新能源车型,公司将依据客户需求在 2021 年底前逐步扩增新能源汽车齿轮产能到 150 万台套/年,进一步提升相关产品的车型覆盖率与市占率。此外,基于现有小总成的技术积累与市场口碑,公司将积极进军新能源小总成领域,提高单车价值量。

2020 年国内新能源汽车渗透率仅为 5.4%,销量为 136.7 万辆,保有量为 2.8 亿辆。根据《规划》2025 年新能源汽车渗透率将会达到 25%,预计 2025 年国内汽车销量约为 3,000 万辆,新能源汽车销量预计达到 750 万辆,五年内国内新能源汽车 CAGR 将达到 40%。

全球来看,美国政策加码、欧洲全面推进电动化,带动全球新能源汽车销量增长,2020-2025 年全球新能源汽车销量有望从 312.5 万辆提升至 2,700 万辆。

未来五年双环新能源齿轮业务将持续增长。

纯电动车,根据公司及同业配套单价,按照价值 600 元测算,2020 年国内/全球新能源齿轮的市场空间约为 6.7/13 亿元。

全球电动化趋势下,根据国务院发布《十四五规划》及欧美相关政策,我们预测到 2025 年国内/全球纯电动车销量分别为 600/2160 万辆,对应纯电动车齿轮市场约为 36/130 亿元,五年内全球电动齿轮 CAGR 约为 58%。

市占率上,由于双环传 2020 年双环传动 1.87 亿元,对应市场份额为 28%。目前自主车企选择自主生产中低端电动车齿轮(目前超过 30%的市场均由小型车覆盖),未来随着互联网造车的趋势增强,消费升级下,更多车企选择外购高精齿轮,公司的市占率将持续上升。

基于消费升级及互联网造车趋势,我们预计 2025 年双环传动的全国电动车齿轮市占率会从 2020 年的 28%提升至 60%,全球市占率将超过 20%,公司 2025 年的纯电齿轮业务收入规模有望增长至 26 亿元,未来 5 年年复合增速有望达 69%。

插电混动,根据公司及同业的单车配套价值,按照单车价值 1000 元测算,2020 年国内新能源齿轮的市场空间约为 2.6 亿元,预测带 2025 年国内插电混动销量为 150 万辆(按照当前市场情况,约 20%的新能源车为插混车测算),插电混动车齿轮的市场空间约为 15 亿元,五年插电混动齿轮的 CAGR 有望达 42%。

2.3. 机器换人进度加快,国产 RV 减速器需求增长

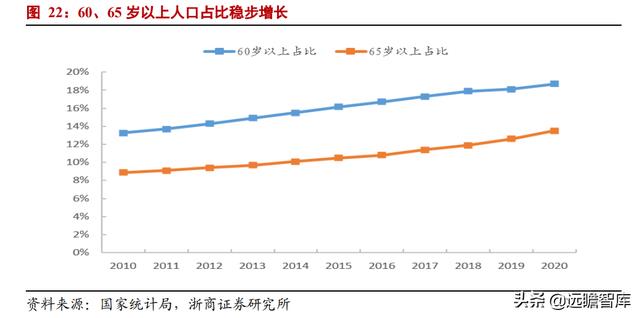

人口老龄化步伐加快,机器换人需求增加。

根据第七次全国人口普查报告,60 岁以上人口占 18.7%,较 2010 年增加 5.44 个百分点;65 岁以上人口占 13.5%,较 2010 年增加 4.63 个百分点。

随着劳动力成本不断上涨,“十四五规划”和新基建的助推,产业升级和人口老龄化的大趋势,工业领域的机器换人需求增加,带动 RV 减速器的需求快速增长。

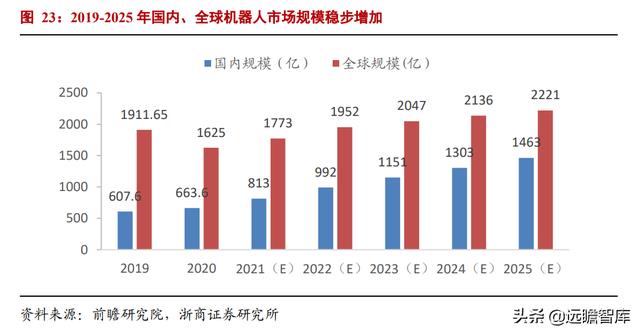

下游机器人规模放量增长,RV 减速器需求同步上升。

根据前瞻研究院数据,2020年国内机器人市场规模663.6亿元,全球机器人市场规模1,625 亿元,其中国内机器人占比40.8%。

在机器换人、经济恢复的影响下,预计2021、2022年国内、全球机器人将保持22%、10%左右的增长幅度,之后到2025年增速将分别下降到15%、4%左右,同时国内机器人占比将上升到65%左右,到2025年国内、全球机器人市场规模将分别达到1,463 亿元、2,221亿元。

2020年国内 RV 减速器市场需求38.7万台,参考 RV 减速器的国内市场均价,按照单台市场平均售价约3000元计算,对应市场规模约 11.6 亿元;全球 RV 减速器市场需求 55.6 万台,对应市场规模约 66.7 亿元。

纳博特斯克、日本住友约占八成市场。2020 年国产 RV 减速器市场占有率仅 30%左右,随着国产机器人产量加速释放,国产机器人厂商对 RV 减速器实现国产化替代意愿强烈。

受机器人规模增长、产品更新迭代和国产替代的影响,RV 减速器需求高速增长,国内厂商的技术逐渐成熟,终将打破日本企业垄断的现状。

根据下游机器人替代人工的旺盛需求,结合前瞻研究院的机器人市场预测,我们预计到 2025 年,国内 RV 减速器市场规模有望达到约 88 亿元,年复合增长率为 50%;全球减速器市场规模有望达到约 133 亿元,年复合增长率为 15%。产能扩张逐步到位,2025 年产能达到 20-25 万台/年。

公司目前正在筹备 RV 减速器的扩产计划,预计扩产周期在 8-12 个月。

公司目前的产能已接近饱和,2022 年将完成一期扩产计划,达到 8-10 万台/年的产能,到 2025 年,预计公司 RV 减速器产能达到 20-25 万台/年。

3. 实力雄厚,极具竞争优势

3.1. 深耕齿轮,经得起全球大客户筛选的优质品牌

齿轮行业竞争门槛高,集中度提高。齿轮制造需要高设备投入,属于重资产行业,竞争者进入门槛高。

由于汽车行业发展导致对齿轮转速要求大幅提升,以及现在没有发动机来掩盖齿轮噪音,对降噪要求提高,所以未来技术能力较低的齿轮厂将会被逐渐淘汰,齿轮行业集中度会持续提高。具有竞争优势的齿轮制造企业市场占有率将提升,而公司在技术优势、产能布局和优质客户结构三个方面都具有竞争优势。

公司的技术优势主要体现在自主产品研发、智能质量控制和多年经验沉淀。

1)公司通过聘请、合作等形式拥有一批掌握国际先进技术的专家,并与浙江大学、重庆大学等高校合作,累计实施各类科研项目 60 项。公司通过多年的自主研发,建立机械传动国家重点实验室共建联合体、国家认定企业技术中心、国家 CNAS 认证实验室,获得广泛的市场认可。

2)工厂进行数字化升级改造,搭载自主研发的智控平台系统,以中科院技术为支撑引入大数据平台,结合 5G 新一代互联网技术与自身工业系统,实现全流程质量追溯技术、车间透明化管控,打造全面数字化智能化工厂。

3)凭借多年与国外客户在高品质传动件上的合作经验以及高精度产品的加工能力,公司已成功实现应用于自动变速器、双离合变速器、纯电动电机轴及减速机等高精度齿轮的大批量生产,不断优化产品结构向高品质、高精度产品进军。

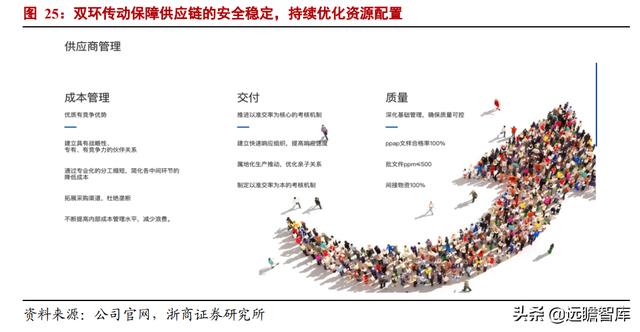

公司的产能优势主要体现在产能释放、供应链管理和成本控制。

1)由于齿轮制造产能建设周期长、资金大的特点,公司为顺应行业趋势提前布局,进行了大规模、多基地的项目投资,建成了既能满足当下又能覆盖未来需求的制造产能。在充满诸多不确定性的大环境下,与战略客户形成深度合作关系,保障供应链的安全稳定。

2)公司形成了以“好一点,好很多”为基础,TPS 精益生产系统、MIS 管理系统和 MPS 领导力系统为依托,“产业导向式研发”、“网链整合式供应”、“自主经营式生产”、“技术嵌入式营销”为特色方法的双环卓越绩效系统,持续优化资源配置,实现利益相关多方共赢。

3)公司对管理总部的职能和架构进行了重组与调整,整合钢材、锻件、辅料等主要生产物料的集中采购,充分发挥规模效应,提升利润水平。

公司的客户优势主要体现在优质稳定的客户资源和产销模式。

1)经过四十年的深耕细作,公司与众多国内外优质客户建立起了深厚的合作关系。

在乘用车领域,公司配套的客户包括大众、通用、福特、采埃孚、上汽、一汽、广汽等;

在新能源汽车领域中,公司通过与博格华纳、上汽、比亚迪、蔚邦、舍弗勒等企业合作覆盖了一系列国内外知名的品牌车型;

在商用车与工程机械领域,公司与采埃孚、利勃海尔、康明斯等核心零部件企业建立了多年稳定且持续提升的合作关系。

2)公司从单纯的“来单加工”模式,逐步转变为与整车厂或其一级总成供应商进行合作开发及生产的产研结合模式,采取“以销定产+安全库存”的生产模式和以直销为主的销售模式,以确保对客户的快速响应。

全球齿轮较为分散,高精密齿轮市场由国外企业掌控。

国际齿轮市场每年规模超过千亿美元,其中工业齿轮年规模 268 亿美元,近年行业增长较为平稳。全球来看,齿轮市场也较为分散。

国际市场上,规模较大的齿轮箱制造商包括德国的弗兰德、SEW、伦茨、诺德,意大利的邦飞利、布雷维尼、康迈尔,日本的住友,英国的戴维布朗,比利时的汉森,美国的格里森等公司,这些企业约占有 20%的国际齿轮市场份额,行业竞争格局已较为稳定。

目前双环传动主要供货国内市场,但是在高精密齿轮的技术上,已经达到国际先进水平,规模体量仅为国际龙头的 1/5 左右,发展空间巨大。

国内齿轮低端化分散,高端化紧缺。

1)低端领域:我国是齿轮产销大国,2019 年我国齿轮市场空间为 2819 亿元。

国 内齿轮市场竞争格局较为分散,2019 年底国内制造企业约 5000 家,上规模的企业 1000 多家,骨干企业 300 多家,上市公司有中马传动、双环传动、蓝黛科技、精锻科技等。国内齿轮企业主要配套手动变速箱、差速器、车桥传动装置等应用领域,但是在汽车自动变速器、机器人精密减速器以及高铁等高精密齿轮装置大量依靠进口。

2)高端领域:国内在自动变速箱企业相比于国外起步较晚,逐步开启了国产替代。

国家政策开始支持技术性较强的自动变速箱齿轮发展,2016 年《节能与新能源汽车技术路线图》中将自动变速箱列为重点发展项目,各车企带头开始转向自动变速箱国产化,上汽、吉利长城在 2016-2017 年期间双离合变速箱相继量产,但是由于自动变齿轮的成本和技术壁垒较高,大部分主机厂会选择对外采购齿轮。

双环传动在国内自动变的进程中起步较早,在 2013 年有小规模量产自动变速箱齿轮占有自动变齿轮的技术优势,由于传统车车企大部分会自主生产齿轮,经测算双环传动在国内乘用车齿轮的市占率约 4%,但是在新能源汽车齿轮对精密度要求更高,约五成的新能源车会选择外购齿轮,目前公司的外购新能源汽车齿轮的市占率为 50%,未来随着乘用车自动变齿轮的国产替代以及新能源汽车的发展,公司市场空间将会有所提升。

和竞争对手相比,双环业务规模大,具有较强的实力。公司竞争对手包括自制齿轮的主机厂和第三方齿轮供应商。

独立第三方竞争对手中,中马传动及蓝黛科技主营产品集中在齿轮和减速器,而精锻科技主营产品为变速器结合齿轮和差速器,和公司重合产品较少。

公司盈利能力在独立第三方中领先,2020 年在四家企业中,双环传动毛利率仅次于精锻科技,为 17.4%;营业收入位于第一,年收入 36.6 亿元。

双环与主机厂自制齿轮相比,具有成本优势;与第三方齿轮供应商相比,优势在于对高精尖齿轮的大批量生产,以及双环拥有最大的公司规模,实力强劲。

3.2. 加大减速机研发投入,树立行业标杆

多年自主研发,RV 减速器实现工业机器人全系列覆盖。公司通过多年的自主研发,在国家“863 计划”和工信部智能制造专项支持下,经历样机开发、小批量试制、批量化产业能力建设,突破了设计理论、制造关键工艺、检测测试、高精密装配和专用装备开发等关键核心技术,已形成工业机器人用全系列 RV 减速器产品,获得广泛的市场认可。

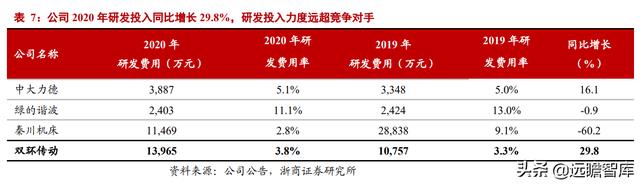

2020 年 12 月,公司被工信部认定为“国家技术创新示范企业”。研发投入加大,树立行业标杆。公司 2020 年研发投入 13,965 万元,同比增长 29.82%。

相比于竞争对手,公司的研发投入体量、增速都位居同行业第一。同时公司在 2020 年出资 2,000 万元设立机器人减速器子公司,推进谐波减速器的产业化研制,以形成高精度减速器的全链条产业化能力。

国产机器人产商需求强烈,减速器渗透加速。

2020 年国产 RV 减速器市场占有率只有 30%左右,其余份额被日本企业所占据。

随着国产机器人产量的释放,国产机器人厂商对国产化 RV 减速器意愿强烈,公司产能供不应求。

RV 减速器行业国内下游客户主要有新松机器人、埃斯顿、埃夫特等国产机器人厂商,国际客户目前处于沟通阶段。

公 司通过在国内机器人厂商核心零部件的国产化替代,有望依托国产品牌机器人自主化渗 透力提升打开市场空间。

RV 减速器营收高速增长,预计 2025 年营收达到 6.7 亿元。

公司 RV 减速器及其他业务营收从 2019 年的 1.23 亿元增长到 2020 年的 2.06 亿元,同比增长 67%,其中 RV 减速器业务已占到 1 亿元左右;2021 年中报显示,公司上半年 RV 减速器及其他业务营收达 1.7 亿,同比增长达 144%,RV 减速器国内订单饱满。

公司持续研发投入,随着技术进步促进国产替代进程加速,公司的 RV 减速器市占率有望进一步提升。预计到 2025 年,公司 RV 减速器营收有望达 6.7 亿元,CAGR 达 46%。

4. 盈利预测与估值

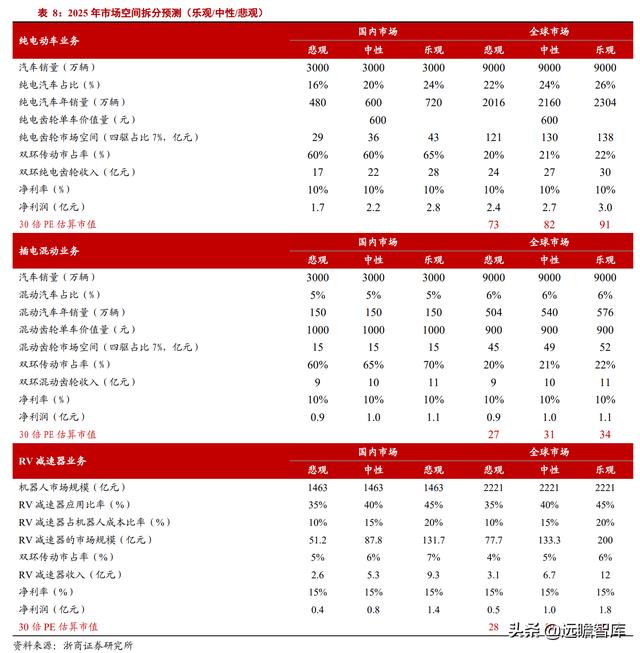

4.1. 双环传动市场空间测算

假设条件:

在疫情影响下,2020 年国内/全球汽车销量 2531/7803 万辆,基于此我们假设 2025 年国内汽车市场空间为 3,000 万辆,全球汽车市场空间为 9,000 万辆,国内机器人市场规模 1,463 亿元,全球机器人市场规模 2,221 亿元。

国内:假设 2025 年汽车销量约为 3,000 万量。

2020 年国内新能源汽车渗透率仅 为 5.4%,按照《新能源汽车产业发展规划(2021—2035 年)》,2025 年中国新能源汽车渗透率为 20%、2030 年 40%、2035 年 50%,但新能源车渗透率持续超出市场预 期,2021 年 10 月渗透率已经达到 18%,假设新能源渗透率将提升 5pct.,预计 2025 年新能源汽车渗透率将达 25%(且其中 20%是混动车),以此来计算新能源车销量。

根据中性预测,预计 2025 年新能源车渗透率可达 25%,2025 年国内新能源齿轮的市场空间有望达 51 亿元,其中纯电齿轮规模为 36 亿元,对应 2020 年国内纯电市场空间约 8 亿元,2020-2025 年 CAGR 为 34.4%;2020 年国内混动齿轮的市场空间较小,2025 年有望增至 15 亿元;2020 年商用车自动变渗透率为 7%,到 2025 年渗透率为 50%,国内商用车自动变齿轮市场空间为 34 亿元,2020-2025 年复合增长率为 49.8%;

根据中性预测,2025 年国内机器人市场规模 1,463 亿元,RV 减速器在机器人中应用比例在 40%,按单台市场平均价约 3000 元,占机器人总成本中的 15%;预计 2025 年国内 RV 减速器市场规模约 88 亿元,年复合增长率为 50%。

全球:2025 年汽车销量约为 9,000 万。

欧洲 2035 年将实现零排放,目前欧洲新 能源汽车渗透率为 11.4%;按照美国新政的指引测算,2030 年新能源渗透率为 50%,2020 年美国新能源汽车渗透率为 2.2%。

综合来看,全球 2025 年新能源汽车渗 透率中性预测将达到 30%。

根据中性预测,2025 年全球机器人市场规模 2,221 亿元,RV 减速器在机器人中 应用比例约在 40%,按单台市场平均价约 3000 元,占机器人总成本的 15%。

到 2025 年,基于中性假设判断,市场预测情况如下:2025 年全球新能源齿轮市场空间为 179 亿元(其中纯电 130 亿元、混动 49 亿元),CAGR 为 37.7%;国内商用车自动变齿轮市场空间为 34 亿元,2020-2025 年复合增长率为 49.8%;全球减速器市场规模约 133 亿元,年复合增长率为 15%。

我们预测公司 2025 年齿轮业务总收入有望达 79 亿元,2020-2025 年双环在齿轮业务收入 CAGR 为 21.6%,主要增量来自于新能源(纯电和插电混动)齿轮和商用车自动变齿轮。

预计随着产销规模持续增长,双环传动的盈利能力有望恢复到 2016/2017 年水平,净利率将有望达到约 10%,预测 2025 年公司齿轮业务合计可贡 献净利润 7.9 亿元。 新能源齿轮(纯电和插电混动),公司纯电齿轮 2020 年营收为 1.87 亿元,2025 有望增至 27 亿元;公司混动车齿轮营收 2020 年较小,2025 年有望达到 10 亿元,由 于新能源汽车的基数较低,受益于新能源快速渗透趋势,未来五年新能源车齿轮业务 将快速增长,带动公司业绩提升。

预计 2025 年公司可实现新能源齿轮收入为 37 亿 元,未来 5 年有望实现 CAGR 为 79%;净利润为 3.7 亿元。

传统车齿轮中,2020 年商用车齿轮营收为 6.8 亿元,2025 年营收有望达 21.6 亿 元,CAGR 为 26%。

考虑到商用车重卡自动变的趋势,现在商用车中重卡自动变刚刚起步,渗透率不足 7%(对标发达国家自动变渗透率已达 85%),预计 5 年内重卡渗透率有望提升至 50%。

公司目前市占率约 80%,保守估计,按照公司市占率 2025 年 为 50%,单车价值 4000 元测算,2025 年公司可实重卡自动变齿轮收入为 17 亿元, 净利润为 1.7 亿元;公司传统乘用车齿轮业务营收较为稳定,预计 2025 年营收为 12 亿元。

工程机械齿轮、电动工具齿轮、摩托车车轮的营收预计保持稳定,分别 2025 年实现收入 6 亿元/1.3 亿元/0.8 亿元。

RV 减速器有望迅速打开增量市场空间,考虑到 2025 年市场总规模及公司市场拓展目标,预计公司 2025 年可实现 RV 减速器业务收入 6.7 亿元,净利率约 15%,可贡献净利润约 1.0 亿元。

4.3. 估值探讨

预计公司 2021~2023 年实现收入分别为 51.3、65.0、78.6 亿元,同比增长 40%、27%、21%;实现归母净利润分别为 2.8、4.4、6.4 亿元,同比增长 454%、54%、47%;EPS 为 0.42/0.64/0.94 元,对应 PE 为 69/45/31 倍,与行业可比上市公司估值平均水平接近。

公司属于机械设备核心零部件行业,以汽车齿轮为主营业务,RV 减速器业务为核心增量看点。

参考可比公司 2021-2022 年 PE 平均值为 56/40X,公司 2021-2022 年 PE 为 69/45X,略高于行业平均水平。

考虑到我国汽车齿轮行业中小企业众多、规模偏小、自主研发能力弱,公司在齿轮行业具备龙头地位,未来可持续成长性和高技术壁垒明显,同时下游需求处于快速扩张期,增速明显高于可比上市公司。

RV 减速器行业可比企业较少,公司处于国内领先地位,机器人市场整体需求旺盛,公司存在技术先发优势,随着产能逐步投放,市占率有望持续提升,增速高于可比公司。

基于对三块核心业务发展的中性假设判断,我们预计公司 2025 年将突破 100 亿 元收入规模,对应净利润可达 10 亿元以上。

从中长期角度,我们给予公司 2025 年 30 倍估值目标,对应 2025 年市值目标约 300 亿元,公司技术及产能壁垒较高,乘电动 化趋势,新能源齿轮业务爆发,RV 减速器有望实现进口替代打开增量市场空间,可 享受估值溢价。

4.4. 风险提示

全球缺芯、新冠疫情等影响全球汽车行业景气度:

今年受到马来西亚疫情影响, 芯片断供,汽车行业向上行情收到抑制,未来全球疫情影响,可能影响汽车生产供应 链安全;

自动变速箱渗透率不及预期;

原材料价格大幅波动,下游商用车重卡自动变渗透 率增速不及预期将影响到公司商用车齿轮业务收入;

公司产能扩张进度不达预期:

设备运输、安装、调试等不及预期将影响公司的产 能。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:智库官网|文库首页-远瞻智库·为三亿人打造的有用知识平台

相关参考

机器人rv减速机品牌(绿的谐波、双环传动、国贸股份和中大力德谁才是减速器龙头?)

...民经济及国防工业的各个领域。产品已从最初单一的摆线减速机,发展到现在的多品类,即摆线减速机、无级变速器、齿轮减速机、蜗轮蜗杆减速机、电动滚筒等。绿的谐波、双环传动、国茂股份和中大力德是主要玩家,当前国...

摆线针轮电动滚筒(绿的谐波、双环传动、国贸股份和中大力德谁才是减速器龙头?)

...民经济及国防工业的各个领域。产品已从最初单一的摆线减速机,发展到现在的多品类,即摆线减速机、无级变速器、齿轮减速机、蜗轮蜗杆减速机、电动滚筒等。绿的谐波、双环传动、国茂股份和中大力德是主要玩家,当前国...

水龙头品牌排行前十名(十大水龙头品牌排行 什么牌子的水龙头好)

...龙头品牌排行——汉斯格雅汉斯格雅最开始创建于1901年德国,1995年此品牌引入到中国,2000年在上海松江工业区成立,是在国外投资的第4家全资工厂。二、十大水龙头品牌排行——高仪Grohe高仪建于1

无锡齿轮减速机维修(通用减速机龙头,国茂股份:三大核心竞争力构建护城河,未来可期)

...出品方/分析师:国金证券满在朋秦亚男)一、深耕通用减速机二十载,向高端减速机切入1.1公司减速机产品线丰富,从通用到高端公司为通用减速机龙头,产品线丰富,对应下游应用领域广泛。公司聚焦齿轮减速机、摆线针轮...

行星减速机品牌,大致分为三块,一、国际大牌二、台湾品牌三、大陆自营一、国际大牌:主要以德、意、日为代表的品牌,如德国的SEW传动、弗兰德、伦茨、阿尔法等,意大利的布雷维尼、邦飞利等,日本的星宝、住友等。特...

今天我们一起梳理一下弘亚数控,公司专注于板式家具机械专用设备的研发、设计、生产和销售。自设立以来,深耕数控技术研发、整机和机械构造创新设计、整机总装与软件系统集成领域,致力于为客户提供数控化、信息化的...

...产品,现在我就把世界级别的卫浴品牌排行榜列举出来,德国高仪GROHE德国高仪德国高仪(FriedrichGroheAG&)集团是世界著名的卫浴产品与系统供应

...产品,现在我就把世界级别的卫浴品牌排行榜列举出来,德国高仪GROHE德国高仪德国高仪(FriedrichGroheAG&)集团是世界著名的卫浴产品与系统供应

德国钢琴品牌排行榜(为什么选择德国首德卡尔约翰钢琴?五个理由)

德国首德钢琴专卖店~天津秦川琴行德国首德钢琴目前是全球所有钢琴制造商中历史最为悠久的一家。SAUTER钢琴的创立者在最初为贝多芬制造钢琴,而他的前辈们则为莫扎特制造钢琴。迄今为止,德国SAUTER首德钢琴已经历了六代...

德国进口啤酒品牌排行20(2022德国品牌价值150强榜单)

英国品牌评估机构“品牌金融”(BrandFinance)首次发布“2022德国品牌价值150强”榜单(Deutschland1502022)。梅赛德斯奔驰蝉联榜首,德国电信升至第二位,安联升至第三位。150大德国品牌总价值为5529亿欧元。其中,8个汽车价值1651亿欧...