德国UTPA34铜焊丝(油气设备行业专题研究:为什么深海油气是本轮复苏的新蓝海?)

Posted

篇首语:从来好事天生俭,自古瓜儿苦后甜。本文由小常识网(cha138.com)小编为大家整理,主要介绍了德国UTPA34铜焊丝(油气设备行业专题研究:为什么深海油气是本轮复苏的新蓝海?)相关的知识,希望对你有一定的参考价值。

德国UTPA34铜焊丝(油气设备行业专题研究:为什么深海油气是本轮复苏的新蓝海?)

(报告出品方/作者:广发证券,代川、范方舟)

一、深海油气:高潜力,大发展,广空间的蓝海市场

(一)全球深海开采仍处于发展初期,未来空间广阔

海洋油气是全球油气供应的重要组成部分,以浅海油气为主。根据IEA的报告 (2016)显示,在2000-2016年全球油气开采产量中,全球海洋石油产量占比在 29-34%之间;海洋天然气产量占比在27-31%之间;海洋油气是全球能源的重要组 成部分,但根据EIA, 2016年全球深海及超深水原油/天然气产量占比仅为6.33% 和2.61%,产量占比仍然较低。

海洋油气勘探开支占比与产量占比类似,千亿美金市场容量广阔。中石油技术研究 院的报告(2019)指出,在2009-2019年的全球石油资本支出中,全球海洋油气资 本支出在1040-1880亿美元之间,占比在25-35%与产量占比接近。总体来看,海洋 油气资本支出在全球油气资本支出中占比较为稳定。

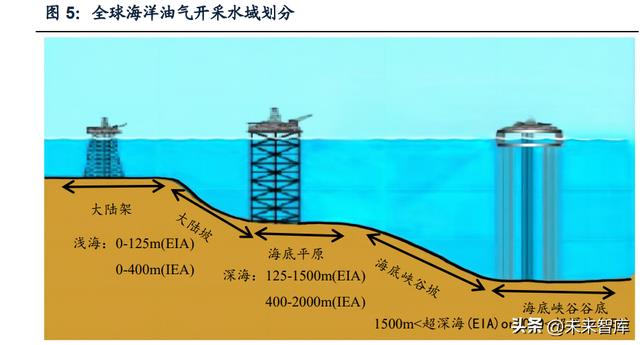

全球将海上油气开采按照水深分为3个区域,分别是浅海、深海以及超深海。目前 有两种主流划分规则。根据IEA划分,浅海区域通常水深在0-400米之间。深海区通 常水深在400m-2000米之间。由于有一部分海底平原会出现峡谷和裂缝,在水深超 过2000米的地方被定义为超深水。根据EIA划分,水深0-125米属于浅海;水深125- 1500米属于深海;水深超过1500米的地方属于超深海。

全球海上石油产量仍然主要以浅海区域为主,但是深海产量以及占比持续上行。根 据IEA数据,2000-2016年,虽然全球浅海石油产量和占比总体远远高于深海部分, 但是全球深海石油产量和占比处于高速上行状态,复合增速在7.81%。15年内仅 2011年和2013年出现下降外,其余时间内均处于上行状态。2016年全球海洋石油 产量2671万桶油当量/天,深海部分产量658万桶油当量/天,占海洋石油产量的 24.63%;和2000年相比,2016年深海石油产量累计增长208.92%,占海洋石油产 量比例增加16.03%。深海石油正在逐步成为海洋油气开采日益重要的来源。

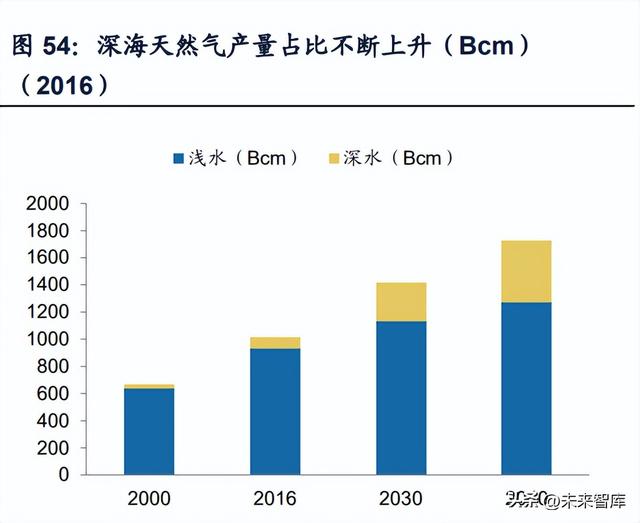

海洋天然气开发:深海产量以及占比总体处于快速上行状态。根据IEA报告,全球 浅海区域天然气产量仍就远高于深海部分。但是全球海洋油气开采重点不断转移至 深海领域,全球深海天然气产量和占比在不断提高。15年内仅2011和2013年出现 下跌,其余时间内均处于上行状态。2016年全球深海天然气产量为92.31Bcmd,占 比9.09%;与2000年相比,产量上涨200%,占比增加4.38%。 深海天然气产量增 速与浅海相比,涨幅总体远高于浅海部分。2000-2016年,浅海天然气产量增速较 为稳定,在1-3%左右;深海天然气产量增幅较大,产量复合增速为7.89%。

(二)新一轮周期:全球高油价持续,深海油气开发景气度显著复苏

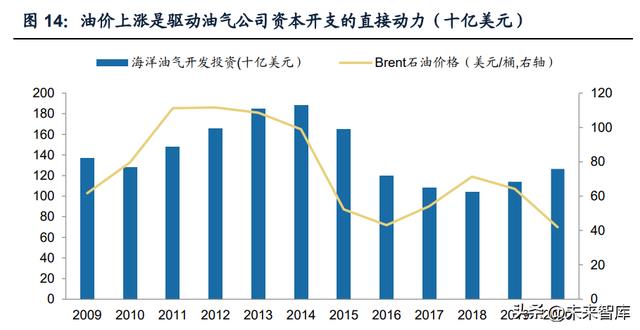

回顾历史,全球海洋油气资本开支与石油价格高度相关且滞后。海洋油气开发投资 与石油价格成正相关。上一轮海洋油气开发上行主要是由于2009年石油价格从 61.74美元/桶上涨至2011年111.26美元/桶,涨幅高达80.21%;随后的3年内全球油 价依旧维持在98美元/桶以上的高位。因此全球海洋油气开发投资从2011年开始上 行直到2014年,上行周期4年,投资数额从2010年1280亿美元上升至1880亿美元, 增幅达到46.88%;之后受到全球石油价格下跌的影响,全球海洋油气投资开始下 滑。由于海洋油气开采需要长周期投入,因此资本开支下行滞后油价下跌约2-3年。

全球油价复苏驱动新一轮海洋油气开发上行。由于俄乌战争以及疫情的冲击,全球 油气供需紧张。2020下半年和2021年全球油气供需问题严峻,连续19个月全球油 气供给量低于消费量;2022年2月后有所恢复,但是供需关系依旧严峻。同时全球 油价由2020年4月的29.38美元/桶一路上涨至2022年6月的118美元/桶,涨幅高达 301.63%。根据EIA的预测,2023年全球油价中枢依旧维持90美元/桶以上的高位。

从海底采油树的订单量的趋势来看,从2022年开始全球海洋油气资本支出上行,海 洋油气开发加速。由于海洋油气开发属于时间长,投资大的项目,因此海上油气投 资通常滞后于油价变化。2022年开始,全球海底采油数订单量出现上行。根据 Westwood subsea Tree Track 报告,3月份预定订单的突然上涨是由于收到壳牌 的Gato do Mato(巴西)、雪佛龙的 Ballymore(美国)以及Total Energies的Lapa South-West(巴西)的订单。同时,2022年8月全球YTD采油树(含再谈和意向中) 数量同比增长48%,环比增长1.1%;预计22-26年意向订单1550颗,较今年1月增 长12.32%。

近年来,头部海洋油气企业巴西石油深水与超深水油气产量持续上升。巴西石油深 水与超深水油气产量稳步上行,从2010年152万桶/天最高上涨至2022年1季度268 万桶/天,增幅73%;占比从76%上升至95%。其中,2022年2季度巴西石油深海油 气产量受到油气设备维护影响,产量略微出现下降。

全球龙头海洋油服公司Aker Solution的营收和净利润的上行。全球油价复苏的背 景下,2021年1季度开始,公司海底业务营收以及净利润迅速复苏。2021年1季度 到2022年2季度间,营业收入增速和净利率累计上行5个季度。其中2022年2季度营 收3.39亿美元,同比增加65.50%,环比增加13.51%;净利润为377.13亿美元,同 比增长448.31%;净利率为11.4%,环比上涨1.96个百分点。

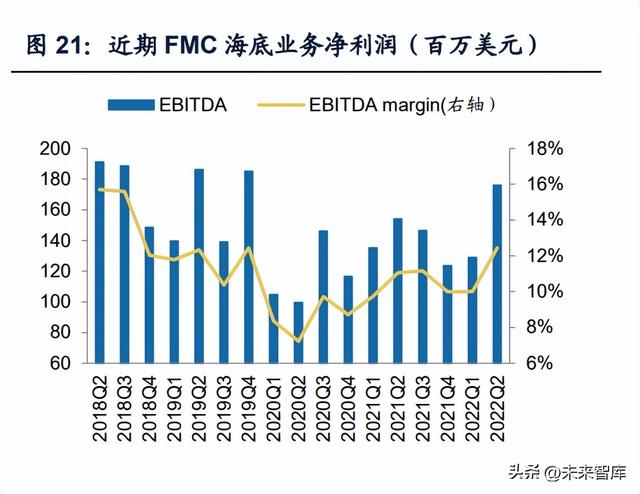

FMC深海业务同样展现复苏趋势。FMC海底业务的新接订单和净利润从2020年2季 度开始复苏,其中2021年2-4季度业绩下滑主要受大宗商品和运费大幅增长影响。 2022年1季度和2季度海底业务新接订单增长明显。新接订单金额为1.89亿美元 /1.93亿美元,同比上升24.7%/49.3%,环比增长83%/1.81%;净利润为1290万美元 /1760万美元,同比减少4.51%/14.29%,环比增加4.37%/36.43%;净利率为 10%/12.4%,同比上升0.3/1.4个百分点。

FMC海底业务在手订单改善显著,特别是2023-2024年在手订单金额同比高增长。 2021年1季度后,FMC在手订单数量开始上涨;其中涨幅较为明显的是23-24年在 手订单数量,同时订单数量保持连续5个季度高增长。截至2022年二季度,23-24年 在手订单数量增速均超过190%,复苏趋势显著。

(三)储量、成本、地域分布三因素驱动深海油气开发加速

1. 禀赋:深海油气储量丰富、开发程度低、开发潜力大

深水油气新发现储量规模大、探明率低,资源潜力丰富。根据IHS数据,近10年全 球新发现的油气中,平均储量共计5.66亿桶油当量的油气资源分布在海洋区域,占 比74%,远高于陆地的26%。其中浅海部分平均储量有0.51亿桶油当量占15%;深 海部分平均储量有1.41亿桶油当量占23%;超深海部分平均储量有3.52亿桶油当量占36%。另一方面,2017年全球石油的浅海、深海、超深海探明率分别为28.05%、 13.84%和7.69%,低于陆地探明率的36.72%;全球天然气的浅海、深海、超深海 探明率分别为38.55%、27.85%和7.55%,低于陆地探明率的47.01%。较好的储量 发现与较低的探明率,使得深海油气逐步成为本轮油气投资开发的新蓝海。

深海油气累计产量占技术可采储量远低于陆地部分的占比,深海油气具有极大资源 开采潜力。2017年,全球海洋油气的累计产量仅占技术可采储量的29.8%和17.4%, 低于陆地的19%和37%。其中深水和超深水石油累计产量仅占技术可采储量的12% 和2%;天然气累计产量仅占技术可采储量的5%和0.4%,深海油气开采潜力丰厚。

巴西石油、中海油储采比与中石油、中石化逐渐拉开差距。根据各油气企业年报, 2019-2021年,巴西石油储采比最高,分别达到10.2/9.1/10.4年;中海油储采比也 同样较高,分别达到8.7/9/8.9年,而中石油及中石化储采比普遍在6-8之间。2019年 后,以海洋油气开采为主的巴西石油、中海油储采比与中石油及中石化差距继续扩 大,充分体现海洋油气开采潜力较大的特征。

2. 开发成本:技术进步驱动开采成本持续下降,项目经济性显著提升

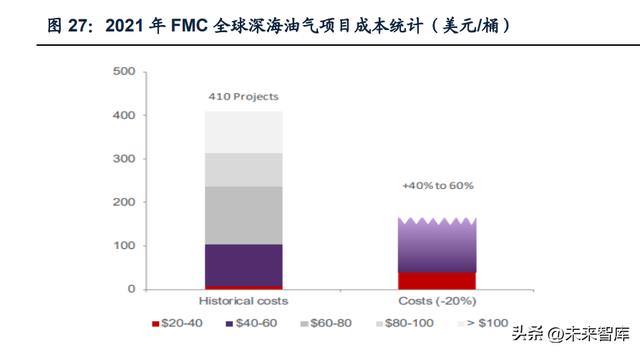

全球深海油气开发桶油成本持续改善,具备开发经济性的项目数量提升。根据海洋 油气开采设备服务巨头FMC披露,2021年新海洋油气开发项目成本较过去相比平 均下滑20%,导致开发成本在60美元/桶以下的的海洋油气开发项目增长40-60%。

从全球原油盈亏平衡线角度,深海油气已经具备较强经济性。根据2021年RYSTAD ENERGY报告,深海石油盈亏线处于36美元/桶,仅次于中东陆地石油的32美元/桶, 已具备较强经济性,其盈亏线略好于北美致密油等传统优质陆地供给来源。在当前 全球高油价背景下,深海油气项目开发项目已具备大幅盈利改善的基础。同时, 2014-2018年间,浅水和深水石油成本降低30%左右。

从改善幅度上,深海是过去三年盈亏线改善幅度较大的细分行业之一。与2019年相 比,绝大部分油气供给的盈亏线有所优化(除中东与俄罗斯陆地外),大致降幅区 间在10-15%左右。深海油气在本身成本已经较优的背景下,2021年盈亏线仍较 2019年下降16.3%,降幅大约7美金,其开发经济性进一步改善。

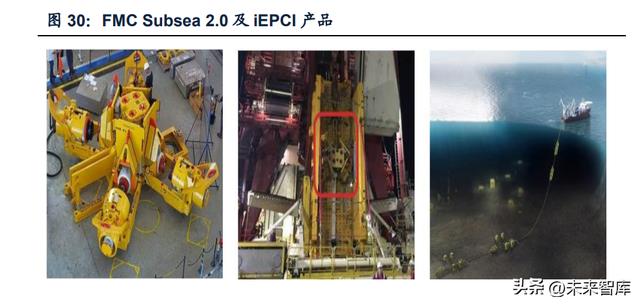

深海油气设备公司技术产品革新推动深海油气开发成本下滑。近期FMC推出的Sub Sea 2.0+iEPCI产品在Shell Kaikias 项目不仅能缩短海洋油气项目开发时长6个月, 同时促使海洋油气收支平衡点低于30$/桶。其中,该产品通过使用最新的模块化、 标准化设计以及生产,提高自动化生产效率并减少设备生产时间和安装周期,增加 设备的可靠性。

油气公司持续提高作业效率,油气钻井时间缩短,单井产量持续提升。全球海上石 油公司通过增加作业时间,新型技术减少作业耗材使用,采用新型生产工艺缩短生 产、安装以及交付时间等方法全面降低作业成本。以巴西石油公司为例,2010某盐 下项目平均完井时间在240天左右,2017年完井时间持续下降至46天,降幅80.83%。深海油气完井时间的缩短使得作业成本大幅减少。钻井成本是开发成本中的重要组 成部分,主要受到日费和作业时间影响。作业时间的大幅度改善有助于直接降低钻 井成本,从而大幅优化深海油气的桶油开发成本。

油气企业增大深海单井产量,规模效应降低深海生产成本。根据年报,单井油气产 量较过去相比有较大提升。其中2021年巴西石油单井产量为549桶油当量,较2018 年相比,增长51.66%;挪威石油单井产量为456桶油当量,较2015年相比,增长 57.79%。钻完井作业技术及工序的优化使得单井产量持续提升,从而在单井投资 规模稳定情形下,单桶油气开发成本得以持续优化。

巴西石油、中海油单桶油气生产成本降幅明显。从2017年开始,巴西石油和中海油油气成本总体呈现下降趋势。巴西石油在2020年油气成本降至最低点,从2017年 的27.64美元/桶下滑至17.76美元/桶,成本跌幅35.75%;中海油油气成本也从2017 年连续下跌3年后达到最低点,从32.54美元/桶下降至26.34美元/桶,成本下滑 19.05%。整体来看两家公司桶油成本处于持续优化趋势,2018及2021年有所反弹 是受当年原材料成本大幅度上行暂时影响。随着钻完井技术的持续进步,两家公司 桶油成本仍有较大的优化空间。

作业成本、折旧摊销和其他成本是成本的主要构成部分。根据2021年巴西石油和中 海油年报数据,作业成本分别占单桶油气成本的21.35%和26.55%;折旧损耗和摊 销成本占比最大,分别为40.61%和51.98%;其他成本占比为38.04%和21.46%。 其中作业成本指在油气生产、运营和维护中所产生员工薪酬、材料、供应等相关成 本;折旧摊销成本主要受到前期开发和设备投入影响;其他成本中由额外税金支出、 销售管理费用支出、弃置费等成本组成。

巴西石油、中海油单桶油气作业成本降幅趋势明显。巴西石油作业成本从2017年开 始连续下滑4年,作业成本从10.99美元/桶下滑到3.68美元/桶,降幅66.51%。中海 油操作成本从2018年开始持续下降至2020年,作业成本从8.07美元/桶下降到6.9美 元/桶,跌幅14.5%。由于2021大宗商品价格爆涨导致2021年巴西石油操作成本降 幅减少和中海洋操作成本上升。2021年巴西石油操作成本为3.68美元/桶,同比下 滑10.46%;中海油操作成本为7.83美元/桶,同比上涨13.48%。除21年受大宗商品 涨价短期影响外。巴西石油、中海油单桶操作成本持续优化。

中海油单桶操作成本低于中石油以及中石化,巴西石油降幅最大。与陆地油田为主 的中石油、中石化相比,海洋油气资产为主的中海油、巴西石油的单桶作业成本较 低且降幅更大。2017-2021年,中海洋操作成本最低,平均在8美元/桶左右;中石 化操作成本最高,在15美元/桶左右;中石油在12美元/桶左右。从单桶油气操作成 本增速对比,2017-2020年内,中石化和中海油操作成本增速呈现稳定下行趋势, 其中巴西石油及中海油优化幅度最大;即使在2021年大宗商品涨价推动成本上行 背景下,两家公司成本涨幅也低于中石油及中石化,体现出强大的成本控制能力。

巴西石油、中海油的桶油折旧摊销成本持续改善。尽管桶油折旧摊销成本受到资本 开支节奏及大宗商品价格影响,历史上略有波动,但整体下行趋势仍然显著。巴西 石油2021年折旧损耗和摊销成本为8.91美元/桶,和2016年相比下滑20.11%;中海 油2021年折旧损耗和摊销是15.33美元/桶,较2017年下降22.93%。

对比来看,巴西石油单桶折旧摊销成本较低,中海油有所改善。2017年,中海油单 桶油气DD&A成本为16.87美元/桶,高于中石化、中石油。2021年,中海油单桶油 气DD&A成本下滑至15.33美元/桶,成为三桶油中单桶油气DD&A成本最低的公司, 体现海洋开发成本端的优化。巴西石油单桶折旧摊销始终较三桶油更低,几乎只有 三桶油的50-60%。

巴西石油和中石油单桶其他成本和油价正相关,中枢整体相对稳定。因为其他成本 由额外税金支出、销售管理费用支出、弃置费等成本组成,额外税金等支出通常容 易被石油价格所影响。其中,2021年巴西石油其他成本为8.91美元/桶,同比增长128.46%;2021年其他成本大幅上涨主要原因是2020年受疫情的影响,其他成本 降幅过快引起。2021年,中海油和巴西石油单桶其他成本为8.91美元/桶和6.33美 元/桶。

巴西石油和中海油单桶其他成本远低于中石油和中石化。根据三桶油年报,中海油 与巴西石油单桶其他成本稳定在10美金以内,远低于中石化与中石油。2017-2021 年间,中海油单桶其他成本保持在6美元/桶左右,受油价波动也相对较小。

3. 地域分布:海洋油气资源分布均衡,是保障能源安全的重要依靠

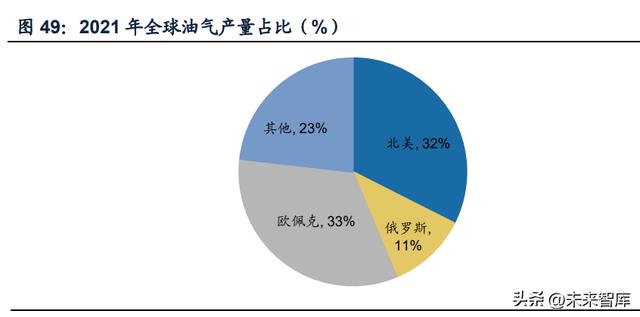

北美、欧佩克产量恢复缓慢,俄乌冲突背景下全球能源安全日益重要。由于全球油 气上游资本开支长周期不足,驱动后疫情时代全球原油供给恢复慢于需求。根据EIA, 截至2022年7月,北美、欧佩克产量仍未恢复至疫情前水平,全球原油价格持续高 位。此外,俄乌冲突加剧了全球原油供应的不确定性。目前,欧盟已经颁布了俄油 禁运规划,且国际油服公司陆续撤出俄罗斯业务。根据EIA预测,俄罗斯2023年产 量较2022年将有明显下行,全球各国能源安全挑战加剧。

全球海洋油气分布广泛,海上石油形成三湾、两海、两湖的格局。“三湾”指的是 波斯湾、墨西哥湾和几内亚湾;“两海”指的是北海和南海;“两湖”指的是里海 和马拉开波湖。波斯湾的沙特卡塔尔和阿联酋;墨西哥湾的美国和墨西哥;里海沿 岸的哈萨克斯坦、阿寨拜疆和伊朗;北海沿岸的英国和挪威;同时巴西、委内瑞拉、 尼日利亚等都是世界重要的海上油气勘探开发国。

对比全球海洋和陆地油气开发投资结构来看,全球海洋油气资本开支结构相对均衡。 根据IHS数据,全球陆地油气投资主要集中在北美、俄罗斯和亚太区域。2020年北 美、俄罗斯和里海地区、亚太地区、其他地区陆地油气投资金额为1552亿美元、355 亿美元、782亿美元、738亿美元;占比分别为45.29%、10.36%、22.82%、21.53%。 对比之下,全球海洋资本开支较为均匀,大多数地区投资开支占比处于10-20%之 间。其中,亚太地区投资最多共计302亿美元,占比23.87%;俄罗斯和里海地区海 油气投资金额最少,在24亿美元,占比1.9%。

巴西石油、挪威石油、埃克森美孚和中海油项目快速推进,资本开支增长支撑开发 加速。根据2021各公司财报和公告,全球海洋油气巨头均加大资本开支投资力度, 2022-2026年预计投产项目丰富,预计产量均有比较明显提升,凸显海洋油气开发 加速趋势显著。

(四)未来展望:深海油气开支上行趋势明确,未来空间广阔

深海和超深海石油开采是未来海洋油气重要的发展方向。2016年全球海洋石油产 量2735万桶油当量/天,其中,深海原油产量较2000年上涨161.8%,占比提升11.46 个百分点;超深海石油产量占比3.77%,产量较2000年相比上涨100%,占比增长 3.77个百分点。根据EIA的预测数据,2030年全球海洋石油产量预测2635万桶油当 量/天,其中深海石油产量671万桶油当量/天,占比25.46%,较2016年增长23.8%; 超深海产量为181万桶油当量/天,占比6.87%,较2016年增长75.72%。 随着全球海洋天然气开采的不断深入,未来深海天然气开采大有可为。全球海洋天 然气2016年产量1013Bcm,深海产量77.93Bcm,占比7.69%,产量较2000年相比 上涨200.08%,占比上升3.77%。根据EIA的预测数据,2040年全球海上天然气产 量预测1727.27Bcm,其中深海产量预计454.54Bcm,占比26.32%,从2016年开始 复合增速为7.97%。

深海和超深海是未来海洋油气公司投资的核心方向。EIA数据表明,2011-2016年, 全球海洋油气资本支出投资额平均177.23亿美元/年。其中深海投资46.35亿美元/年, 占比26.15%;超深海投资7.03亿美元/年,占比3.97%。EIA预测未来全球将会把海 洋油气投资的重心从浅海转移至深海和超深海,未来深海和超深海油气投资额和占 比将持续上升。EIA预测2017—2030年全球海洋投资平均在197.4亿美元/年;其中 深海投资57.58亿美元/年,占比29.17%;超深海投资金额在14.04亿美元/年,占比 7.11%,深海及超深海无论是投资量还是占比均有显著的提升。

二、深海油气零部件:高利润赛道的供应链转移之路

(一)海洋油气开发投资大,壁垒高,设备种类繁多

海洋油气开发由勘探、开发以及生产组成;并且油气开发投资大,时间长,投资回 报周期长。海洋油气的投资主要集中在开发部分,占比62.97%;其中海洋油气设备 生产、购买和完井成本最高,这类成本主要包括钻具平台、生产平台、海底生产系 统、海工辅助船等。海洋油气开发施工时间也较长,分为前期开发和主要开发两部 分,时长10年左右。同时,海洋油气投资回报的周期也较长,一般持续20年左右。

勘探设备:勘探船是发现海上油气的重要装备。在水中,能源通常储存在一系列不 同大小的空气室,充满压缩空气。探测源被拖到地震勘测船后面,并向水中释放高 压能量。返回的声波由沿一系列电缆间隔开的水听器检测和记录。在整个过程中采 用了严格的缓解措施,以确保海洋哺乳动物和其他海洋生物的健康和安全。

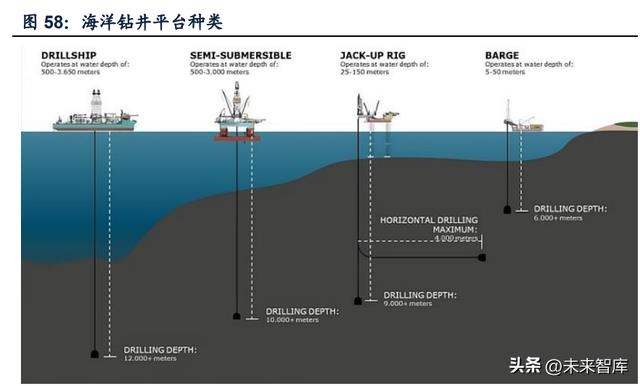

钻井设备:海洋油气钻井平台根据作业深度主要分为4类。在海上钻井必须要使用 专门的钻井平台和适应船体。驳船一般在浅海中水面较为平静区域使用。对于勘探 性钻井一般采用自升式平台和半潜漂浮平台,因为此类平台能直接转化为生产平台, 从而减少平台运输成本。钻井船通常会被使用于相对偏远的深海区域。

(二)井口、采油树、阀组和出油管是管海洋油气生产系统的重要零部件

SPS(水下生产系统)是组成海洋油气生产系统的重要组成部分。以尼日利亚 OML130深水油田开采系统为例,OML130深水油田由FPSO(浮式存储油系统)、 FET(浮式外输终端系统)和SPS(水下生产系统)三者共同构成。其中,FPSO 的主要功能为海面原油的储油、装卸以及外输;FET负责深海油气开采过程中原油 天然气外输以及仪器仪表控制工作;SPS/SCR是深海水下生产控制系统,包括海 床油井、注水管线、输送管线等。

SPS投资集中在井口、采油树、阀组和出油管连接头。四大部件在水下生产系统成 本占比超过82%。以尼日利亚OML130为例,其SPS系统包括44口水下油井和采油 树,10个油田管汇,170个水平接头,65km动态与静态控制缆等核心部件。

(三)深海零部件制造:高技术、高利润的优质赛道

深海井口设备主要由水下井口装置和采油树、水下连接器和海底管汇等部件组成。 在石油、天然气钻井开采过程中,井设备是安装在井口用于控制气、液(油、水等) 流体压力和方向,同时可以悬挂套管、油管,并密封油管与套管及各层套管环形空 间零部件;这些零部件中包括采油树阀、悬挂器、套管头、油管头、四通、法兰等。

深海零部件性能要求严苛,技术壁垒较高。深海油气设备要求使用寿命长,耐高压、 耐低温及高安全性,且核心部件厚度大、形状复杂,在制造过程中其产品性能同时 满足高强度、良好的低温韧性及性能均匀性存在极大的难度,对生产工艺要求极高。 对低温冲击韧性、大壁厚产品的均匀性等综合性能方面要求高。油气田开采工况复杂,开采设备需要承受高压力、强腐蚀、高温差等多种环境。相较于陆上井口设备, 深海油气设备对专用件的承压、抗腐蚀、耐高温等各项性能指标和可靠性有着更高 的要求。特别近年油气勘探开发不断向深海推进,在水深增加的同时,海底温度会 随着水深不断下降,这给作业带来了许多困难。目前以迪威尔为例的许多中国深海 零部件制造商在满足客户深海零部件要求的同时远超行业标准。

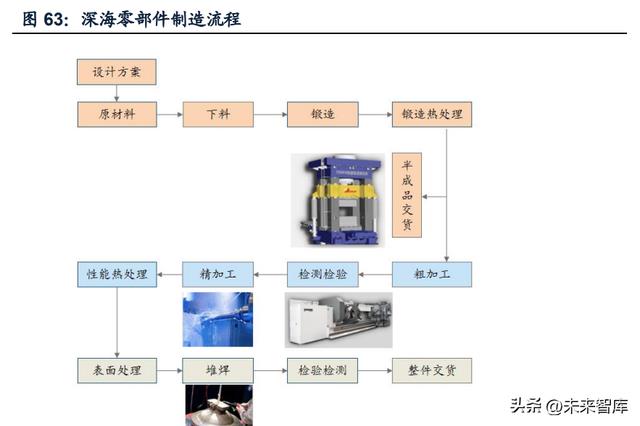

工艺视角:原材料&锻造,精加工,堆焊&表面处理三大环节难度较高。生产工序 包括下料、锻造、热处理、粗加工、精加工等,其中原材料&锻造,精加工,堆焊 &表面处理为核心工序。工厂下料环节由材料准备车间完成,主要机器设备为带锯 床、起重机等;锻造环节由锻造车间完成,主要机器设备包括压机、锤机、环机、 加热炉等核心设备,以及操作机、出料机、起重机等辅助设备;热处理环节由热处 理车间完成,主要机器设备包括回火炉、淬火炉等各种热处理炉;粗加工、精加工 由金工车间以及成品车间完成,主要机器设备包括车床、铣床、镗床、加工中心等 各式机床。

1. 锻造+热处理:海洋油气零部件的必要工艺,技术难度较高

按照锻造方式不同,可以将海洋油气设备零部件的主流锻造技术分成自由锻、模 锻、多向模锻。锻造是利用锻压机械对金属坯料施加压力,使金属坯料产生塑性变 形,以获得具有一定机械性能、形状和尺寸锻件的一种加工工艺。通过锻造,金属 坯料在形成多样化外形的同时能够消除金属在冶炼过程中产生的铸态疏松等缺陷, 优化微观组织结构,同时保存材料完整的金属流线。

海洋油气设备零部件对锻造技术要求高,需要获得美国石油协会(API)等多项认 证。针对不同的下游应用领域,锻件的生产和销售有不同的资质准入要求。如供应 船舶用产品需取得相应船级社认证,供应主要油气装备产品需通过 API 认证,同 时各大装备制造商都有严格的供应商认证体系,供应商还需要满足各大装备制造商 和业主自身的认证标准,要求较为严苛。

热处理也是海上油气设备零部件生产中难度较高的工艺。热处理是材料在固态下, 通过加热、保温和冷却的手段,以获得预期组织和性能的一种金属热加工工艺。目 前主要采用计算机控制热处理炉的加热过程,实现自动调节燃烧、炉温、点火及加 热参数管理,能够在热处理过程中对淬火炉和回火炉的炉温均匀性控制在±14℃和±8℃;公司掌握了淬火液技术,如采用水性淬火介质取代传统的淬火油,在保证 锻件热处理后的内部组织及其综合性能的同时达到节能减排、安全环保的效果。

2. 机加工:海洋油气零部件生产必要工艺,外包为主、难度较低

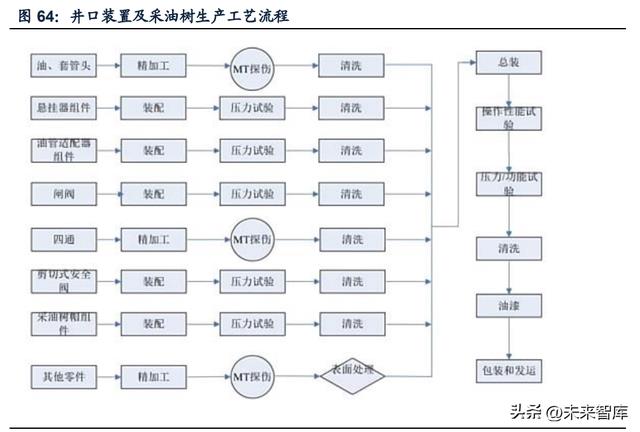

目前几家公司以自己控制的供应商加工为主,随着产能扩张,加强对加工环节的 控制能力。几家公司主要把产能投放在技术要求更高的锻造、热处理等工艺部 分,因此,迪威尔、海锅等公司将加工难度较低、质量易监控的机加工生产环节 及非油气设备专用件产品的部分生产工序委托第三方厂商进行外协加工,以充分 利用社会资源,最大限度提高公司的生产加工能力。 部分海洋零部件生产需要经过精加工或者粗加工。在井口装置及采油树生产工艺 流程中,安全阀、采油树帽组件、闸阀、油管适配器组件和悬挂器组件能够跳过 机加工环节,在锻造和热处理工序之后就能进行总装之前的测试检验工序。

3. 表面处理和堆焊:防腐耐磨必备工艺,技术难度较高

表面处理和堆焊是在基体材料表面上人工形成一层与基体的机械、物理和化学性能 不同的表层的工艺方法,其目的是满足产品的耐蚀性、耐磨性、装饰或其他特种功 能要求。 INCONEL 625镍基焊丝是油气设备生产中使用最广泛的堆焊焊丝。为了将原油或 天然气从地层深处抽取出来,现代油气采集工业需要使用大量泵阀。但是,随着能 源需求的日益高涨,油气采集业需要挑战更大的采掘深度和更恶劣的自然环境。特 别是深层的油气中含有大量的硫化氢(HS)、二氧化碳(CO2)和高氯化物等腐蚀 介质,它们会对钻采阀门和管道内壁产生强烈的腐蚀效应。为了提高采掘设备的工 作寿命和设备关键部件的抗腐蚀能力,最通常的方法是在低合金阀体或阀盖的表面 堆焊一层或多层镍基合金。这样既可以继续保持阀门基体原有的刚性和机械强度, 又可以在利用镍基合金优异的抗腐蚀能力的同时降低制造成本。

碳化钨热喷涂也是重要的表面处理工艺,其中生产过程中会产生污染,需要环保资 质。碳化钨热喷涂即用高温状态下的钨碳化物高速冲击基体表面,以形成硬化涂层, 少部分涉及电镀、磷化等工艺环节。同时,表面处理中的电镀、磷化工艺,由于其 生产加工过程中会产生污染,需要环保许可;因此部分生产商会采用外协的方式进 行表面处理。

4. 检测:无损检测技术是保障零部件质量的关键技术

目前深海零部件的主流无损检测方法有UT检测、MT检测、PT检测。检测通常是深 海零部件交货前最后一道工序,对产品质量的保障尤为重要。这些检验的综合应用 可以建立全面、准确的分析缺陷分布特征,使技术人员能够直观地正确对零部件进 行检查。同时,通过检测零部件质量反馈,可以促使生产商持续提高改进锻造工艺, 实现产品质量的良性循环。

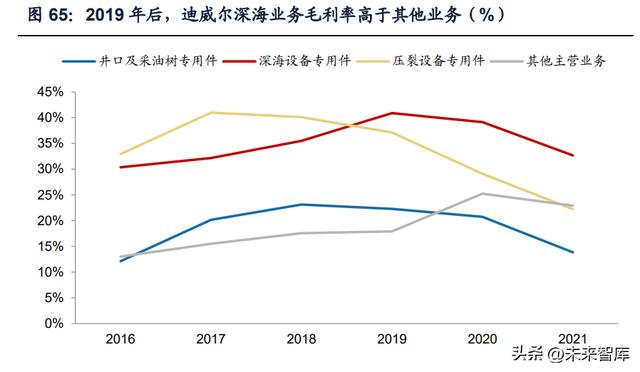

高技术壁垒和资质认证使得行业利润丰厚。由于使用环境的极其恶劣和极高的可靠 性要求,深海油气设备对其关键零部件在性能、质量、可靠性等方面要求极为严苛。 因此,深海设备业务毛利率通常高于其他业务。以迪威尔为例,2016-2019年间, 迪威尔深海设备业务毛利率持续上行的同时成为毛利率最高的主营业务。

(四)深海供应链向亚太转移加速,中国制造走向全球

深海设备难度和集中度较高,亚洲在核心零部件的供应链占比较低。由于深海设备 技术壁垒较高,因此油气技术服务市场集中度高,其中深海井口成套设备市场中全 球前五大油气技术服务公司占据了75%以上的市场份额。同时,亚洲深海零部件供 应商由于起步较晚等原因导致深海供应链仍集中于欧美,亚太占比较低。以脐带缆 等核心部件生产制造供应链为例,亚洲仅仅占供应链的6%。

深海零部件技术壁垒高,竞争对手主要集中在海外百年企业。美国、意大利和法国 等地的专用件供应商大多是百年企业,同时它们的深海业务起步早、经验积累较多、 技术水平较高,是国内生产商的强劲对手。以迪威尔竞争对手为例,这些竞争对手 通常是国外老牌锻造企业,包括美国的 Ellwood Group、意大利的Metalcam Group、 意大利的Siderforgerossi Group和法国的Manoir Industries等。

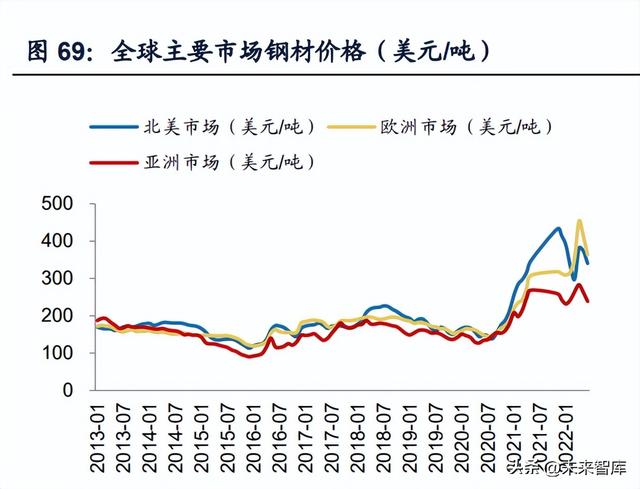

低成本与交付稳定是中国供应链的核心优势。根据世界银行数据,相较于全球其他 造业大国及地区的人均收入,中国人均工资在2021仅有美国的16.88%;日本的34%; 韩国的27.9%;欧元区的28.5%。另一方面,钢铁是深海零部件制造的重要原材料, 亚洲钢铁价格自2013年以来明显低于欧洲和北美市场。 交付稳定背后是产业链配套齐全,运作效率高。2012年至2021年,中国制造业增 加值由16.98万亿元增长到31.4万亿元;制造业增加值已经连续12年位列全球首位。 中国工业拥有41个大类、207个中类、666个小类,是全世界唯一拥有联合国产业 分类中所列全部工业门类的国家,有220多种工业产品产量居世界第一位。同时, 在500种主要工业产品中,有40%以上产品的产量居世界第一。

新一轮扩产在即,全球深海供应链转移趋势加速。其中迪威尔积极布局“油气装备 关键零部件精密制造项目”。该项目主要投资设备为3.5万吨模锻设备,并且紧密围 绕运用国际先进的油气开采装备零部件耐高低温、耐腐蚀、精密、节能等生产工艺这一发展的主流方向,重点针对精密挤压设备配置、工艺研究、模具研发、模具制 造和高端多向挤压件的市场需求,形成规模化的海洋工程高端阀门及管系零部件产 品制造能力。2017-2019年,公司油气设备专用件销量分别为6.81万件、6.94万件 和6.97万件。公司通过本次募投项目的实施在当前油气设备专用件产品的基础上形 成规模化的高端阀门及管系零部件产品制造能力,新增产能约8万件,预计2022年 建成,未来4年逐渐提升产能。

三、迪威尔:国内领先的深海油气专用件制造商

迪威尔是一家全球知名的专业研发、生产和销售油气设备专用件的供应商。主营业 务为井口及采油树专用件、深海设备专用件、压裂设备专用件及钻采设备专用件为 主。公司是全球大型油气技术服务公司重要的供应商,产品已广泛应用于全球各大 主要油气开采区的陆上井口、深海钻采、页岩气压裂、高压流体输送等油气设备领 域。公司目前已与 TechnipFMC、Schlumberger、BHGE、Weir Group、Aker Solutions 等全球大型油气技术服务公司建立了长期、稳定的战略合作关系,行业 地位突出。

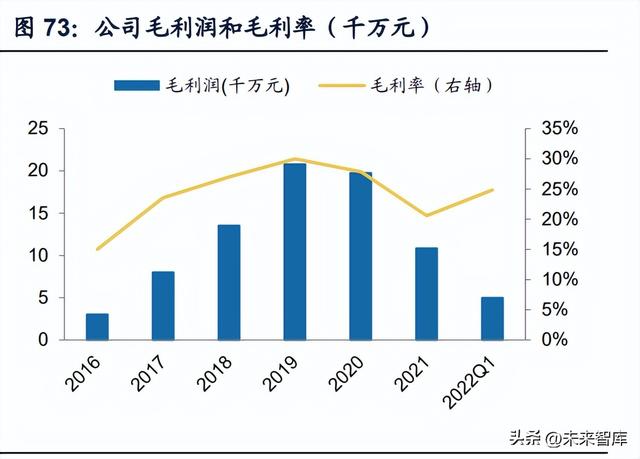

油价上升带来总营收回暖,公司毛利率逐步上升。2022年1季度公司实现营业收入 2003万元,同比增长65.02%;毛利润4980万元,同比增长94.21%。2022年1季度 由于全球石油价格持续上行,使得国际油气公司开始加大资本开支,从而增加对公 司的采购订单。同时原材料的下滑也使得公司毛利润大幅上涨。

迪威尔营收增速高于同行,同时深海产品占比较高,推动迪威尔毛利率持续领先。 可比公司对比来看,2021年迪威尔油气零部件相关收入体量仅次于道森,位于行业 第二。增速角度, 2016-2021年迪威尔营收CAGR达到31%,显著高于其余竞对。 同时,2021年迪威尔深海零部件业务收入占比超过30%,远高于竞争对手;2022年 在手订单中,深海产品占比进一步提升。深海产品技术难度高,毛利率相对较高, 使得公司总体利润率水平好于竞争对手。

迪威尔研发投入高,其他费用控制得当。总体来看,迪威尔及行业可比公司费用(扣 除研发费用)呈现持续下滑趋势,其中2022年Q1迪威尔费用率在可比公司上升的 情况下,逆势持续下行。由于深海零部件产品种类较多,技术难度大,因此研发投 入相对较高。

公司深度服务全球油服龙头企业,市场空间仍然广阔。斯伦贝谢是公司在招股书中 披露的2019年第一大海外客户,其在公司营收占比25.66%。斯伦贝谢2022年资本 投资预计增长20%以上,公司有望直接受益。同时,斯伦贝谢、FMC、Baker Hughes、 Aker Solutions在全球深海油服市场占有率合计超过70%是全球深海油服产业的龙 头企业。公司目前全球市占率仍然较低,随着深海开发加速叠加全球深海开发设备 供应链逐步向亚太转移,公司市场空间仍然广阔。

公司扩厂后产能翻倍,收入有望大幅上涨。根据招股说明书,“油气装备关键零部 件精密制造”项目建设内容主要包括多向模锻关键零部件、模锻成形专用件、精加 工成形件等三方面。项目总投资 129.21亿元,其中:固定资产投资 90.87亿元, 流动资金 38.34亿元;项目建成达产后企业将形成年产精密模锻件 6万吨(约合12 万件)并具备模锻件生产所用模具的制造能力,具备3.5万吨锻件精密加工的生产 能力。预计投产后第一年达到设计产能的 30%,第二年达到设计产能的 60%,第 三年达到设计产能的 80%,第四年达到正常生产负荷。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误

相关参考

美国焊接学会本文转载自insights.globalspec,如需转载请联系出处由AWS提出易耗品在许多电弧焊工艺中都起着重要作用,包括药芯焊丝,埋弧焊,气体金属电弧焊和保护金属电弧焊。不要与非消耗品混淆,消耗性焊丝或焊条会熔化...

异形珍珠棉是什么材料(光伏辅材行业专题研究:光伏辅材的逻辑)

...益于政策的支持和成本的下降。从海外来看,包括美国、德国在内的多个国家都公布了“双碳”发展战略,而俄乌战争也加速了多个国家对于能

...、根据母材材质,制作一卡通,找出对应的焊材(焊条?焊丝?)三、管道色标,什么材质用哪种颜色标记,便于识别《母材-焊材-色标》一览表:参考标准:GB50236-2010《现场设备、工业管道焊接工程施工规范》附录D:焊接材料...

...、根据母材材质,制作一卡通,找出对应的焊材(焊条?焊丝?)三、管道色标,什么材质用哪种颜色标记,便于识别《母材-焊材-色标》一览表:参考标准:GB50236-2010《现场设备、工业管道焊接工程施工规范》附录D:焊接材料...

4J42膨胀合金上海秉争大量销售4J29膨胀合金铁镍软磁合金1J46、1J46DF、1J50、1J77A、1J79、1J85等,磁温度补偿合金1J30、1J31、1J32、1J38等,铁钴钒软磁合金1J22,磁滞合金2J4、2J7、2J11、2J12、2J21、2J27等,膨胀合金4J29、4J34、4J42等,高温...

焊接铝合金用什么型号焊丝(国内首创国际先进新型铝合金焊丝研制及工艺)

...士等高校及科研院所的专家对公司完成的"新型铝合金焊丝研制及工艺"进

焊接铝合金用什么型号焊丝(国内首创国际先进新型铝合金焊丝研制及工艺)

...士等高校及科研院所的专家对公司完成的"新型铝合金焊丝研制及工艺"进

煤炭含硫量设备(煤炭开采行业专题研究:我国炼焦煤需求总量与结构深度研究)

(报告出品方/作者:信达证券,左前明、李春驰)一、钢铁行业供给侧改革的政策演变,核心是控量提质1.“十三五”钢铁工业供给侧改革侧重于对粗钢产能的控制2011-2015年钢铁产能过剩问题开始显现,产能利用率走低,钢铁行...

煤炭含硫量设备(煤炭开采行业专题研究:我国炼焦煤需求总量与结构深度研究)

(报告出品方/作者:信达证券,左前明、李春驰)一、钢铁行业供给侧改革的政策演变,核心是控量提质1.“十三五”钢铁工业供给侧改革侧重于对粗钢产能的控制2011-2015年钢铁产能过剩问题开始显现,产能利用率走低,钢铁行...

斯米克S214铜焊丝(氩弧焊堆焊焊接 钴铬钨CoCrW 工艺)

(钴铬钨TIG堆焊工艺在密封环、球阀、齿轮、刃具上的应用)在实践中,历经反复实验得出结论。此文在理论上首先提出:“物体的耐磨性不但与硬度有关,还与物体的组织结构和物体的密致状态有关”的分析见解。摘要:介绍...