微润家纺面料的种类(芳纶行业分析报告:下游需求高增长,芳纶涂覆隔膜打开空间)

Posted

篇首语:亦余心之所善兮,虽九死其犹未悔。本文由小常识网(cha138.com)小编为大家整理,主要介绍了微润家纺面料的种类(芳纶行业分析报告:下游需求高增长,芳纶涂覆隔膜打开空间)相关的知识,希望对你有一定的参考价值。

微润家纺面料的种类(芳纶行业分析报告:下游需求高增长,芳纶涂覆隔膜打开空间)

(报告出品方/作者:国泰君安,孙羲昱、杨思远)

1. 芳纶:芳香族聚酰胺人造纤维

1.1. 三大高性能人造纤维之一,性能优用途广

芳纶(Aramid fibers),是由酰胺基以及芳香环或其衍生物构成的高聚物 长链分子,统称为“芳香族聚酰胺纤维”,简称为“芳纶”。因为芳香基 取代了脂肪基,主链结构主要由苯环对位而成的棒状分子结构构成,由 于大共轭的苯环存在,分子链段难以发生内旋转,分子链的柔性减小而 刚性增强。芳纶纤维分子主链规整性较好,含有刚性致晶单元,液晶形 态并排平行排列可以形成内部分子链段高度有序性,实现高模量。在纺 丝过程中,这种结构可以在有限空间内沿纤维取向高密度多层堆叠,使 得聚合物有较高的强度。

1.2. 结构上分对位芳纶(1414)和间位芳纶(1313)

芳纶具备高强度、高模量、低密度和高耐磨性的特点,表现出优异的物 理和化学性能。芳纶与碳纤维、超高分子量聚乙烯纤维并称世界三大高 性能人造纤维。

结构上分为对位芳纶(PPTA)和间位芳纶(PMIA)。根据结构不同芳纶 可分为有对位芳纶(PPTA)和间位芳纶(PMIA)以及邻位芳纶,其中邻位芳 纶因商业价值不高一般不考虑在内。对位芳纶以由苯二甲酰氯(TPC)和 对苯二胺(PPD)为聚合单体,溶解拉丝合成,结构上排列呈直线状。间位 芳纶则由间苯二甲酰氯(IPC)和间苯二胺(MPD)缩聚而成,结构上呈现锯 齿状。

因为结构上的差异,两者性能用途迥异且对应到不同的下游应用。其中 对位芳纶具备高强度、高模量特点,主要用于需要耐高温防弹装甲、光 缆、摩擦密封材料、橡胶制品、高强缆绳等领域。间位芳纶具备优异的 耐高温、阻燃和绝缘性,主要应用于高温防护服、电绝缘和高温过滤等 领域。

芳纶在耐温性、伸长率上较碳纤维、超高分子量聚乙烯有优势。相较于 碳纤维,芳纶具有更好的拉伸韧性,因此在有结构增强且需具备韧性领 域可以替代碳纤维,例如光纤光缆增强结构,轮胎增强等;相较于超高 分子量聚乙烯,芳纶耐高温更优,在需要耐高温的个人防护有得天独厚 的应用优势。

1.3. 从军用物资走向民用领域,国内 2000 年后实现工业化

芳纶诞生于 20 世纪 60 年代的美苏冷战时期,最早作为美国航空材料开 发。冷战结束后随着芳纶被逐步应用民用领域实现了军用战略物资到民 用产品的过度。国际上率先实现芳纶商业化应用的是美国杜邦公司,其 于 1960 年小试成功间位芳纶,并于 1967 年开始生产对应的工业型号 Nomex。1972 年杜邦公司的对位芳纶 Kevlar 实现工业化,同年日本帝人 实现间位芳纶 Conex 的生产。此后荷兰阿克苏诺贝尔、赫斯特等厂商逐 步实现了芳纶的产业化。 早期芳纶产能多集中于美国、日本以及欧洲,随着芳纶规模化生产日趋 成熟,我国也开始芳纶纤维的开发。早在 1986 年的“七五”期间,国内 就有东华大学化纤研究所、晨光化工研究院、上海合成纤维研究所、沈 阳市红星密封材料厂等单位开始研制和生产对位芳纶,但受制于资源, 成本等原因芳纶产业化进度缓慢。二十一世纪开始,国内芳纶产业化开 始突破,2004 年,泰和新材实现了间位芳纶的量产,随后 2011 年其对 位芳纶也实现了工业化。2010 年间,苏州兆达借助东华大学的技术积累 成为国内售价对位芳纶企业,随后中化国际基于苏州兆达的积累在 2020 年底完成了 5000 吨对位芳纶产能建设。

2. 对位芳纶:工艺生产高壁垒,进口依赖度高,个 护,光缆增强,汽车等领域驱动下游需求高增

2.1. 纺丝生产过程长,设备要求高

对位芳纶生产门槛高,生产涉及聚合、纺丝两个步骤,此外纺丝过程涉及的浓硫酸回收也是产业化生产的难点。在对苯二甲酰氯(TPC)和对 苯二胺(PPD)的单体聚合成对位芳纶(PPTA)过程涉及单体活性高、 聚合放热量大、聚合过程相变复杂等问题。随后 PPTA 需要在 100%浓度 硫酸以及一定压力下进行纺丝后制成纤维。纺丝过程中硫酸有腐蚀性, 因此设备要求极高,且残存的浓硫酸会使纤维在纺丝过程中导致聚合物 的降解,从而影响纤维的强度和模量。

对位芳纶生产流程长,涉及设备多,不同工艺的调试决定产品性能。目 前对位芳纶主流聚合工艺包括低温聚合和界面聚合,低温聚合不需要提 纯,形成的均相体系可以直接纺丝,因生产效率高、工艺相对简单、溶 剂消耗少、成本更低被国内外广泛采用,成为最广泛的芳纶生产工艺, 对位芳纶生产难度更高的界面缩聚法仅有杜邦掌握。纺丝主要包括干法 纺丝和湿法纺丝,干法纺丝速度更快但国内还在突破中。芳纶生产路线 长,涉及工序,关键设备多,各主流厂家根据自己的“know how”开发 出相应的工艺和产品,因此生产过程中的纺丝速度、稳定性、连续性、 以及生产成本均存在差异。

通过对生产过程中张力,干燥性能的处理,根据不同的强度、模量,对 位芳纶又可分为普通型、高强型和高模型,其又分别对应不同的下游应 用。

2.2. 对位芳纶下游光缆增强,防护,汽车需求高增长

防弹防护、光纤增强领域是对位芳纶主要下游应用。对位芳纶下游集中 在防弹防护、光纤增强、橡胶增强以及摩擦密封等领域。根据《芳纶发 展现状及未来趋势》的数据,全球对位芳纶在防弹防护与摩擦材料的应 用占比均为 30%。而因国内对位芳纶发展时间相对晚于国外且受国内产 业结构影响,对位芳纶在国内下游应用多集中于光纤增强,安全防护领 域,应用占比分别为 40%以及 30%,此外汽车胶管也是国内对位芳纶的 主要应用之一。

预计 2025年全球对位芳纶市场规模 37亿美元。受下游防护用品需求驱 动,以及新兴应用领域开拓,根据帝人的数据,预计到 2025 年全球芳纶 市场市场规模在 53 亿美元,约 350 亿人民币,CAGR 为 9.7%。根据 Reseach and market 预测,预计 2025 年全球芳纶中 70%为对位芳纶,则 对位芳纶市场空间达到 37 亿美元,参考油材讯数公众号数据,对位芳纶 为平均 14 万元/吨,间位芳纶 10 万元/吨测算,预计 2025 年对位芳纶以 及间位芳纶的需求量分别达到 18 万吨与 10 万吨。当前全球芳纶名义产 能约 14-15 万吨/年,其中对位芳纶需求约在 8-9 万吨,对应市场规模在 170 亿元左右。2018 年我国对位芳纶需求量约在 1.2 万吨,当前需求量 在 2 万吨左右。受地缘冲突对个人防护领域需求驱动,以及 5G 建设下 光缆需求拉动,预计未来数年国内对位芳纶需求有望超过 3 万吨。

光缆需求增长拉动对位芳纶增量。对位芳纶纤维凭借高强度,高模量以 及低蠕变的性能,同时兼具优秀的化学稳定性和低热膨胀效应,成为最 理想的光缆非金属增强材料。对位芳纶纤维在室内外光纤和电力缆,室外 ADSS 光缆、室内光缆及跳线等领域广泛应用,起到显著抗拉增强作 用。

5G 通讯的发展对光纤光缆的强度、模量、寿命、质量等性能提出更高要 求。5G 网络的建设光缆逐渐代替传统金属线成为信息传播主要介质。作 为张力构件,芳纶可以使得脆弱的光纤在受到拉力时得到保护而不致伸 长,从而不损害信号的传输性能。5G 通信网络的建设大幅加速芳纶在信 息领域用量。 根据工信部数据,截止 2021 年底,全国光缆线路总长度 5488 万公里。 根据国家统计局数据,2021 年中国光缆产量为 3111 万芯千米,同比增 长 4.4%,均保持增长态势。未来在“十四五”规划下,新一轮信息革命与 产业变革深度融合。5G 网络作为“新基建”的关键,将推动光缆产量增加, 从而带动对位芳纶用量持续扩大。此外海洋资源的陆续开发,连接海上 平台与海峡作业之间信号传输的光缆需求增长也成为对位芳纶在光缆中又一新需求点。根据油化材讯数据整理,2018 年光缆用对位芳纶需求 量在 4800 吨左右,2020 年或达到 5400 吨。

汽车领域应用空间大。对位芳纶依靠优异的物理、化学性能在汽车领域 应用广泛。对位芳纶广泛被用于汽车保险杠后梁,刹车片,离合器衬片, 轮胎帘子布等部件增加其耐磨防爆性能。此外,对位芳纶应用于各类汽 车胶管、工业传送带等可增强尺寸稳定性、耐疲劳性和附着性。在新汽 车新能源,轻量化背景下,相较于聚酯、尼龙、人造丝和 PEN 丝等其他 纤维,芳纶在高强度、高模量、高粘结性领域具备优势,芳纶在汽车领 域的应用空间空间被打开。根据 Tecnon OrbiChem 统计,2019 年全球对 位汽车轮胎橡胶应用占比为 29.02%,而国内该领域则为 15.13%,在该 维度下芳纶未来有巨大的替换空间。

2.1. 供给端:对位芳纶进口依赖度高,国内产能逐步突破

对位芳纶国内进口依赖严重,进口替代空间广阔。截止2021年,全球共 有对位芳纶产能约 9.3 万吨,于当前全球需求相当,其中国内需求约在 3 万吨以上,高度依赖于进口。目前全球产能主要高度集中于杜邦公司、 帝人等行业巨头,杜邦和帝人分别拥有对位芳纶产能 35000 吨和 32000 吨,合计占据全球产能的 80%以上,且多集中于中高端领域。国内对位 芳纶突破较晚,规模化生产企业较少,仅泰和新材、中蓝晨光、中芳特 纤等企业产品能够规模化供应市场。预计随着国内产业的进步、芳纶改 性、测试能力等发展,国内对位芳纶有望逐步实现从低端到高端的渗透, 未来国产对位芳纶进口替代空间广阔。

3. 间位芳纶:个人防护为主要需求,芳纶涂覆从 0 到 1 打开空间

3.1. 阻燃耐热性能优,工艺流程具备多样性

间位芳纶是由酰胺基团相互连接间位苯基所构成的线型大分子,是目前 世界上有机耐高温纤维中发展最快的品种之一。根据间位芳纶结构,其 晶体里氢键在两个平面上存在,如格子状排列,从而形成了氢桥的三维 结构。氢键的作用强烈使间位芳纶化学结构稳定,具有优越的耐热性能 以及优良的阻燃性能、耐化学腐蚀性能、电绝缘性及机械性能等特点, 是航天航空、军工消防、电子通讯、节能环保、石油化工等高科技产业 领域不可或缺的基础材料。

间位芳纶生产工艺选择性多于对位芳纶,过程上由缩聚+纺丝构成,根据 不同工艺路线,不同厂商选择低温聚合法+干法纺丝工艺(美国杜邦)、界 面聚合法+湿法纺丝工艺(日本帝人)或低温溶液聚合法+湿法纺丝工艺 (泰和新材),纺丝阶段,间位芳纶采用一步法工艺,即低温溶液间歇聚 合,原液经过过滤后直接进行湿法纺丝,水洗后干切,切断后打包。

间位芳纶包括白纤维、有色纤维和造纸纤维三大类。各主流厂商根据自 身资源禀赋选择对应的生产工艺后会进行改性,以生产不同性能的产品。

3.2. 需求端:个人防护为主要应用,中国需求复合增速 9.5%。

根据 QYResearch 的数据,2021 年全球间位芳纶年需求量约 4.1 万吨, 其中欧美日韩等发达国家和地区消费市场约 80%,国内市场占比约在 20%。从销售额来看,2021 年全球间位芳纶市场销售额达到了 7.24 亿美 元,预计 2028 年将达到 12.65 亿美元,年复合增长率(CAGR)为 8.02% (2022-2028)。中国消费市场增速快于全球,2021 年市场规模为 1.45 亿 美元,约占全球的 20%,预计 2028 年将达到 2.84 亿美元,届时全球占 比将达到 22.42%,预计年复合增长率(CAGR)为 9.31%(2022-2028)。 根据观研报告网发布的数据,中国间位芳纶需求量约 0.9 万吨;预计未 来五年间位芳纶需求将达 1.42 万吨,复合增速 9.5%,需求保持高增长。

3.3. 个人安全防护是主要需求,芳纶纸抢占高端市场

从终端应用领域看,间位芳纶因具有耐高温和阻燃特征,以及较好的织 物热湿舒适性,主要应用于高温防护织物、电气绝缘隔热以及需要耐高 温条件下的高温过滤材料、高温传送带等领域。当前工业过滤、防护和 绝缘蜂窝芯材是其主要下游。目前工业过滤为国内间位芳纶主要应用领 域,从全球范围看,个人防护、绝缘类蜂窝材料为主要方向。

国内个人防护服装市场规模超过 150亿元,个体防护领域用间位芳纶增 速 50%。在个体防护领域,间位芳纶因其优异的性能已经得到各方广泛 的认可,根据凯盛新材招股书披露,近年来国家和企业对于安全的重视 程度与投入越来越大。每年各类防护服装的年需求量约在 1.8 亿套左右。 按平均单价每套 80 元人民币计算,总金额约为 150 亿元人民币。另根 据国家林业局、发改委、财政部联合印发的《全国森林防火规划(2016- 2025)》,目前共有 2522 支森林消防专业队伍,未来十年将新组建 512 支, 每支森林消防专业队伍人数按照最低标准 25 人计算,森林消防专业队 防火服总数量不低于 76000 套,除此之外森林公安、森林航空等人员也 需配备防火服,仅此轮换装森林防火服整体需求将不低于 100000 套。上 述防护服及防火服需求将促使芳纶需求的快速增长。随着社会经济发展, 防护标准提高,国内防护服装用间位芳纶用量每年将有 50%以上增速, 2020 年国内个体防护用间位芳纶需求量达到 3000 吨。此外,全球地缘 冲突增加,反恐形势的严峻也推动了个体防护装备需求。根据 GVR 的 统计,2016 年防弹类纺织品市场规模 16.37 亿美元,预计 2025 年市场 规模将扩大至 23.28亿美元,其中亚洲地区市场规模将由2016年的3.17 亿元增加到 2025 年的 4.81 亿美元,成为增长最快的地区。

产品差别化、多样化是发展方向。未来间位芳纶的差别化、产品多样化 是其发展方向。通过添加改性剂、增加官能基团等方式可以对间位芳纶 进行改性,提高其染色性能、抗紫外光性能以及耐热阻燃性能,进行差 别化应用。间位芳纶差别化是厂家开发的方向,目前泰和新材围绕间位 芳纶开发出包括白纤维、易染纤维、可染纤维、纺前着色纤维、芳纶基 导电纤维和间位芳纶纸等 8 个系列百余种产品,可以满足间位芳纶多个 高端领域的应用。

芳纶纸是高端航空航天运输领域重要应用。芳纶纤维可生产芳纶绝缘纸 或蜂窝芳纶纸。芳纶绝缘纸应用于变压器中线圈、绕组层间绝缘材料,绝缘套、部件间、导线及接头用绝缘材料;电机和发电机中线圈绕组、 槽间、相间、匝间、线路终端绝缘材料;电缆和导线绝缘、核动力设备 的绝缘材料等领域。以蜂窝芯材结构制作的芳纶纸板可应用于船舶、高 铁、飞机、导弹、卫星宽频透波材料、大刚性次受力结构部件(机翼、 整流罩、机舱内衬板、飞机舱门、货舱和隔墙)等。

芳纶纸蜂窝芯材作为夹层结构复合材料用芯材之一,其具有天然蜂巢的 六边形结构,用其制备成的夹层结构具有比强度高、比刚度大、结构稳 定性强、隔音、隔热、阻燃、燃烧时烟量少且毒性小等优点,是间位芳纶 在高端航空航天及高速运输领域重要的应用方向。

3.4. 芳纶锂电池涂覆材料从 0 到 1 向上空间弹性大

动力锂电隔膜是决定锂电池安全性的重要部件。使用对位或者间位芳纶 的油性涂覆于高镍、三元等高能量密度电池是解决电池隔膜耐热隐患的 可行路径。目前常见的锂离子电池隔膜通常为聚丙烯、聚乙烯或者是两 者共同的复合膜。这些材料熔点通常低于 170℃,但是当电池因内部或 外部原因造成升温时,隔膜会熔融并收缩,造成正负极直接接触导致短 路,引起电池燃烧、爆炸等意外事故的发生,给电池的使用带来安全隐 患。当前涂覆包括水性涂覆(勃姆石、氧化铝+无机溶剂)以及 PVDF、 PMMA 和芳纶为代表的油性涂覆材料。其中水性涂覆主要用于磷酸铁锂 电池,占比约在 70%以上。水性涂覆与油性涂覆通常按照不同比例混合 互补通过双面多层涂覆、单面多层涂覆或单面混合涂覆方式隔膜涂覆需 求。 根据凯盛新材招股书,目前芳纶涂覆已经在松下供给特斯拉的NCA 电 池上已全面使用。芳纶涂覆具有更优的吸液、保液性能和离子电导率,安 全性高,抗穿刺性能好,可在不影响安全性的前提下制造出更轻薄小巧 的微型高容量电池。涂覆使用高耐热性芳纶树脂进行复合处理而得到的 涂层,一方面能使隔膜耐热性能大幅提升,实现闭孔特性和耐热性能的 全面兼备;另一方面芳纶树脂对电解液具有高亲和性,使隔膜具有良好 的浸润和吸液保液的能力,而这种优秀的高浸润性可以延长电池的循环 寿命,极大的提升电池的快充性能。

芳纶是当前最轻薄并且性能最优异的涂覆材料。芳纶的耐受温度高、电 解液亲水性好,抗穿刺能力强,且一致性好无颗粒,可单独用于涂覆, 涂层可做到 1.5μm 左右,低于 PVDF 和陶瓷 2μm 的混涂厚度,且密度更低。

芳纶涂覆潜在优势明显,2025年保守状态下市场空间 44亿元,向上弹 性空间巨大。作为传统涂覆材料 PVDF 在未来双控政策限制下 PVDF 或 存在供应缺口。芳纶涂覆相较于传统的陶瓷涂覆在安全性、耐温性、浸 润性方面优势明显,且下游电池厂对涂覆材料成本不敏感。芳纶涂覆凭 借优异的性能有望在涂覆材料中渗透率快速提升。参考高工锂电、 EVtank 的预测,2025 年全球锂电出货量合计 2102GWh,其中动力电池 1550GWh,储能锂电 390GWh,消费电池 162GWh。按照中材科技公告, 单 GWh 动力电池需要隔膜 1500 万平米,2025 年全球隔膜需求量达到 315 亿平米。按照涂覆隔膜渗透率在 70%,对应潜在涂覆隔膜市场空间 在 221 亿平米。假设 2025 年单面涂覆和双面涂覆市占率均为 50%,单 面涂覆厚度 2μm,双面涂覆厚度 4 微米,芳纶比重 1.44g/cm3,2025 年 芳纶涂覆隔膜均价在 4 元/平米,若保守按照芳纶涂覆在涂覆隔膜中渗透 率为 5%测算,根据测算可得 2025 年芳纶涂覆对应芳纶需求 4767 吨, 对应市场空间 44 亿元。考虑到芳纶涂覆隔膜是最优异的涂覆材料,且届 时芳纶涂覆价格有望进一步下降,芳纶涂覆渗透率有望提升,向上弹性 巨大。

隔膜涂覆被日本帝人、住友等主导,泰和新材积极布局。芳纶涂覆虽然 性能最优,但受制于成本、专利等原因在电池隔膜涂覆中占比较低。当 前芳纶涂覆专利被日本帝人、住友等海外厂商掌握。参考泰和新材的投 资者关系记录表,国内厂商进军芳纶涂覆已经有 7~8 年历史,当海外芳 纶隔膜价格在 10~15 元/平米,国内有少批量产品价格在 10 元/平米左右,仅在军工领域应用。拥有溶剂回收、拥有自主专利、收率有优势的国内 生产芳纶企业转战隔膜电池涂覆将具备巨大的成本、规模优势。泰和新 材亦在此领域积极布局。

3.5. 供给端:产能高度集中,泰和新材产能全球第二

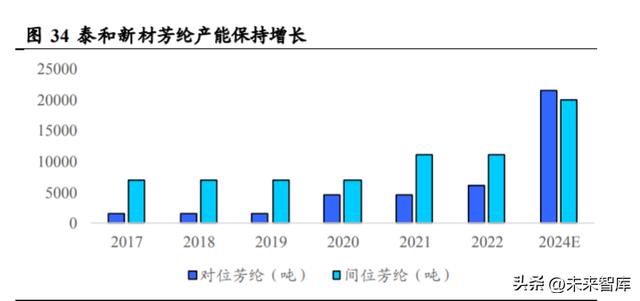

间位芳纶行业集中度高,泰和新材跻身头部。间位头部企业主要包括美 国杜邦、日本帝人、中国泰和新材等,其中美国杜邦、日本帝人两家企 业最早实现间位芳纶工业化生产。根据华经情报网数据,截止 2021 年全 球间位芳纶产能在 5.3 万吨,其中海外龙头杜邦具备 3 万吨产能,占据 绝对主导。国内产能主要为泰和新材和超美斯供应。其中泰和新材当前 有间位芳纶产能 11000 吨,全球产能市占率超过 20%,仅次于杜邦。公 司规划在 2025 年实现总产能 2 万吨,公司有望开启从间位芳纶国内龙 头向全球龙头跃迁的步伐,在市占率上进一步提升,并加速向下游应用 进一步拓展。

4. 芳纶多元化应用打开,国内厂商积极布局

4.1. 中化国际:精细化学品龙头,对位芳纶打开空间

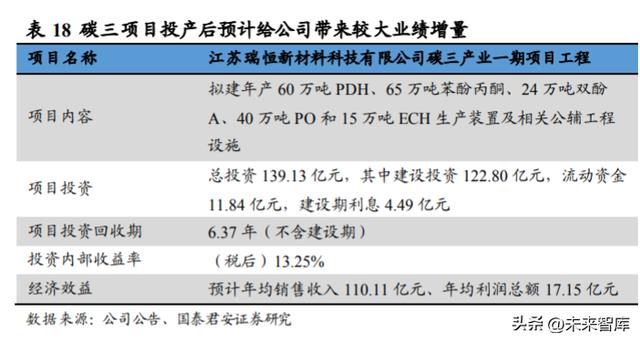

C3 项目顺利投产:公司由贸易转型持续向精细化工转型,当前 6PPD、 二氯苯、硝基氯苯产能全球前三,环氧氯丙烷、环氧树脂国内领先。在 建工程和固定资产总额逐年增长。公司在瑞恒新材料碳三项目竞争优势 突出,2022 年中逐步投产,项目规划 60 万吨 PDH、65 万吨苯酚/丙酮、 24 万吨双酚 A、40 万吨 PO 和 15 万吨 ECH。风电行业发展带动环氧树 脂需求快速增长,在环氧树脂中应用占比约 21%,2021 年风电叶片对应 环氧树脂需求约 37 万吨,此外环氧胶黏剂和环氧树脂复合材料需求快 速提升。公司环氧丙烷项目项目采取 HPPO 及双氧水法 ECH 等绿色工 艺,昂比氯醇法具备清洁、节能优势,核心产品竞争优势突出,预计全 部新建项目满负荷运行状态下利润超过 20 亿元。

5000吨/年对位芳纶业务打开空间:公司5000吨对位芳纶项目目前生产 调试线状态良好,产品顺利投放市场并得到客户认可,并在下游产品开 发和应用测试领域得到权威机构检测认证。全球芳纶业务高增长,在锂 电池 pack、废水超滤膜打开新应用,潜在增量市场超过 20000 吨/年。当 前公司 5000 吨/年对位芳纶呈现满产满销,在电子通讯,橡胶增强,个 体防护,复合材料等下游均实现稳定销售。未来公司将进一步推进浆粕、 短切纤维及 UD 布等产业链下游项目实施。远期公司对位芳纶产能有望 进一步扩充,开启新成长空间。

4.2. 泰和新材:芳纶+氨纶双龙头,向下游领域不断开拓

国内芳纶龙头向全球龙头迈进,受益于芳纶需求持续增长:公司为国内 芳纶龙头、全球第二大间位芳纶生产商。当前具备芳纶名义产能 1.3 万 吨,其中对位芳纶 6000 吨,间位芳纶 1.7 万吨。预计 2025 年前公司将 实现对位芳纶 2.15 万吨,间位芳纶 2 万吨,芳纶纸 3000 吨。公司将实 现国内芳纶到全球芳纶的跃迁。公司将持续受益于芳纶下游工装、防弹 服装、5G 光缆带来的需求驱动,同时实现国产产品由低端产品向高端产 品方向的进口替代以及由防弹防护领域需求驱动的出口增加。

公司积极布局芳纶涂覆隔膜领域,芳纶涂覆隔膜市场空间弹性大:芳纶 作为锂电池隔膜涂覆一致性好、无颗粒、涂层薄,是最优异的隔膜涂覆 材料。相较于现在主流陶瓷或者 PVDF涂覆,①耐高温性更好,抗击250℃ 以上温度;②较好的有机物浸润性可以增加电池充电速度;③耐穿刺性 增加电池安全;④抗氧化性好提高电池寿命。参考公司投资者关系纪要, 公司已经就芳纶涂覆领域布局 3000 万平米中试线,预计于 2022 年底建 成,后期将进入约 6 个月的产品验证后视进度投放约 3 亿平产能。公司 有望为下游客户提供涂覆或与下游客户共同开发下游产品。公司作为芳 纶生产企业具有自供原料、溶剂回收率高的优势,产业链成本低,且拥 有芳纶涂覆的专利,向该领域进军优势明显。隔膜中涂覆渗透率 70%, 参考高工锂电、EVTank2025 年全球锂电出货量 2102GWh 测算,保守情 况下 2025 年芳纶涂覆市场空间 44 亿元,对应芳纶涂覆隔膜对应需求近 11 亿平米,对应芳纶用量在 4767 吨。考虑到芳纶涂覆优异的性能以及具备进一步降本空间,该市场空间向上弹性巨大。

氨纶业务有望回暖,宁夏基地有 2000-3000元/吨成本优势:氨纶作为高 性能、高弹性现代纺织织物,耐酸碱性、耐汗、耐海水性、耐干洗性、 耐磨性均较好。常作为衬衣、运动服、紧身裤的添加剂提升其弹性、延 展性能、抗皱性能,被称为“味精”纤维。经济水平的提升带动了纺织 衣物中氨纶添加比例的提升。公司经过新老产能置换后拥有宁夏、烟台 两个氨纶基地,预计 2022 年底老厂全部关停后公司 9.5 万吨氨纶产能有 8 万吨位于宁夏基地。未来公司持续推进氨纶差别化产品建设,规划在 烟台园区建设 1.5 万吨粗旦氨纶丝,在宁夏基地建设 3 万吨绿色氨纶项 目。根据公司投资者关系记录表披露,公司宁东基地因具备高效率、低 能耗,可带来 2000-3000 元/吨成本优势。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

相关参考

各类衣服的面料分类与成分(简单通俗易懂,超全讲解)第一大类:化学纤维化学纤维包含合成纤维和人造纤维两个小类合成纤维是指:锦纶氨纶涤纶腈纶维纶氯纶丙纶乙纶芳纶莱卡拉架超细纤维人造纤维又包含无机纤维和再生...

氯化石蜡作用(氯化石蜡行业发展前景如何?下游需求向好,行业景气延续)

...得产品,是石蜡烃的氯化衍生物。在我国,氯化石蜡产品种类根据含氯量不同来划分,主要分为氯化石蜡-42、氯化石蜡-52、氯化石蜡-70等品种;其中,氯化石蜡-52产能占行业总产能的比重较高。氯化石蜡的生产方法主要有可分为...

环卫车电控系统(新能源环卫车行业研究报告:助力碳中和,迎接高增长)

...,减排决心坚定。交通运输业碳排放量占比约10%,位列各行业第三,在实现“碳中和”的过程中,交通运输业碳减排势在必行。相比于家用和商用汽车,公共领域用车受政策推动作用更加明显,将率先实现新能源替代。目前,已...

环卫车电控系统(新能源环卫车行业研究报告:助力碳中和,迎接高增长)

...,减排决心坚定。交通运输业碳排放量占比约10%,位列各行业第三,在实现“碳中和”的过程中,交通运输业碳减排势在必行。相比于家用和商用汽车,公共领域用车受政策推动作用更加明显,将率先实现新能源替代。目前,已...

环卫车电控系统(新能源环卫车行业研究报告:助力碳中和,迎接高增长)

...,减排决心坚定。交通运输业碳排放量占比约10%,位列各行业第三,在实现“碳中和”的过程中,交通运输业碳减排势在必行。相比于家用和商用汽车,公共领域用车受政策推动作用更加明显,将率先实现新能源替代。目前,已...

开发空片(芳纶国内标杆企业,泰和新材:将迎来产能快速扩张期)

...方/分析师:安信证券张汪强乔璐)1.公司是国内首家实现芳纶产业化的企业,经营稳健向好1.1.主营氨纶与芳纶产品,产能持续扩张公司是我国首家实现间位芳纶和对位芳纶产业化的企业。泰和新材专业从事氨纶、芳纶等高性能...

日本东洋纺织(芳纶国内标杆企业,泰和新材:将迎来产能快速扩张期)

...方/分析师:安信证券张汪强乔璐)1.公司是国内首家实现芳纶产业化的企业,经营稳健向好1.1.主营氨纶与芳纶产品,产能持续扩张公司是我国首家实现间位芳纶和对位芳纶产业化的企业。泰和新材专业从事氨纶、芳纶等高性能...

棉麻麻料窗帘(吉安市盛世家纺有限公司如何区分棉麻与哑麻面料)

夏季的来临,让很多人在窗帘的选择上会更加倾向于凉爽的面料,窗帘材质也有分季节种类之分。现在市场上的窗帘材质常见的是麻料,具体有区分亚麻和棉麻,两种不同的麻类,但在面料上也有各自的特点。 亚麻面料...

氨纶粉碎设备(泰和新材专题报告:氨纶景气提升业绩,芳纶放量催化增长)

...性能纤维龙头企业,盈利能力表现优异公司是国内氨纶、芳纶行业先行者,技术积累雄厚,体系结构完善泰和新材为国内氨纶、芳纶行业的标杆企业。公司主要从事氨纶、间位芳纶、对位芳纶等高性能纤维的研发与生产。公司成...

库存涤纶面料(放假60天、六成企业或停工,涤纶长丝下游迎史上最长假期)

...涤纶长丝刚需出现好转;广东等地区多数此前关停的大型面料市场恢复正常开市,下游织造和加弹开机回升,同时市场业者对行业后市预期由悲转喜,下游对涤纶长丝的抄底采购情绪高涨,需求由下而上改善,涤纶长丝及下游环...