徐州EPS罗马柱(徐工机械深度解析:混改标杆,厚积薄发)

Posted

篇首语:宁打金钟一下,不打破鼓千声。本文由小常识网(cha138.com)小编为大家整理,主要介绍了徐州EPS罗马柱(徐工机械深度解析:混改标杆,厚积薄发)相关的知识,希望对你有一定的参考价值。

徐州EPS罗马柱(徐工机械深度解析:混改标杆,厚积薄发)

获取报告请登录未来智库www.vzkoo.com。

1 有别于市场的观点

一、市场担心徐工起重机市占率可能会下滑

我们的观点:2019 年上半年,受公司厂房搬迁影响,导致产能 释放不充分,订单存在积压,而彼时行业需求非常好,竞争对手 产能爬坡较快,迅速抢占市场,公司市占率有所回落。但 2019 年下半年以来,公司产能瓶颈解决后,叠加产品和渠道方面不断 改善,市占率开始企稳回升,2019 年徐工汽车起重机市占率 42% 左右。从上牌保险数据看, 2020 年 1 季度公司汽车起重机市占 率在 45%左右,行业报表数要低一些,在 39%左右,目前公司汽 车吊市占率 40%左右,公司仍然是坚定按照重新回 50%这个目标 去努力。展望 2020 年,我们认为,徐工起重机优势仍有望保持, 市占率仍有提升空间,理由如下:

①产品:徐工起重机产品质量和技术全谱系领先对手,二手机保 值率也远高于竞品。随着公司产能恢复,以及不断推出更多具备 性价比的新品,公司份额或继续回升。

②渠道:1)优势区域难撼动。公司在全国大部分地区市占率均 领先竞品,且优势区域销量占比高(45%),考虑客户的转换成 本等因素影响,优势区域地位短期内难以被竞争对手撼动。2) 营销服务补短板。公司在营销和服务上较对手投入力度偏弱。但 是,随着公司高层对营销和渠道重视程度加大,预计未来在渠道 投入和人员配置上力度将加强。3)激励:公司对销售人员和经 销商的激励力度将加大。

二、市场可能未充分认识混改给公司带来的价值提升

①混改将充分激发公司经营活力,提升盈利水平。1)管理层面, 徐工有限将完善职业经理人选聘方案,以实现更加市场化的公司 运营和管理。2)决策机制,集团将引入战投,在决策上国有与 民营股东相互制衡,通过股比和董事会席位保证决策,从而使公 司的决策机制更加市场化。3)激励机制,通过员工持股、利润 分享及薪酬激励等手段激励员工业绩和收益的双增长,为徐工的 珠峰登顶三步走战略做好铺垫。本次混改受到中央和省委的高度 重视,混改力度大、程度深,将充分激发公司经营活力。

②挖机等优质资产或注入,打开成长空间。我们预计本次混改完 成后,集团挖机、塔机等优质资产有望注入。据我们保守测算, 2020 年徐工挖机将实现营收 206 亿元,一旦挖机等资产注入上 市公司,将有效提升公司盈利能力和中长期成长能力,公司价值 有望得到重新评估。

③市场对混改带来的价值可能未充分定价。目前公司 2020 年 PE 仅为 9.9 倍,在行业景气延续背景下,公司加大计提夯实资产质 量,未来业绩弹性较大;再考虑混改带来的效率提升及成长空间, 当前估值水平不仅低于国内外可比公司,也未充分反映此次混改 带来的价值提升。参考国内外可比公司估值水平(20 年 PE 均值 为 14 倍),公司当前估值仍有提升空间,维持“强烈推荐”评 级。

2 公司介绍:国内起重机绝对龙头,业务逐步多元化

2.1 背靠徐工集团,业务布局不断多元化

2.1.1 徐工集团:国内工程机械领军者

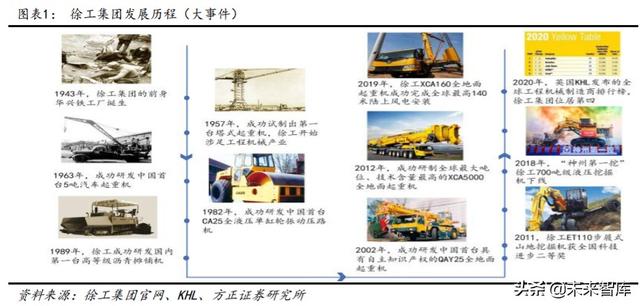

始于 1943,国内工程机械领军者。徐工集团历史悠久,可最早 追溯至 1943 年成立的华兴铁工厂(八路军鲁南第八兵工厂), 1957 年,徐工成功研制出第一台塔式起重机,开始涉足工程机 械行业;1963 年,成功研发中国首台 5 吨汽车起重机,后集团 一路经过不断改革探索与变革奋进,已发展成为中国工程机械行 业规模最大、产品品种与系列最齐全、最具竞争力和影响力的大 型企业集团。

徐工集团全球排名第四,稳居国内第一。徐工集团自成立以来, 始终保持中国工程机械行业排头兵的地位,集团在《2020 年全 球工程机械制造商 50 强排行榜》中,以营业总额 112 亿美元, 位列全球第 4 位,稳居国内工程机械行业首位。

2.1.2 背靠集团,公司业务布局多元化发展

筑路机械和铲运机械起家,业务布局不断多元化。公司是由徐工 集团通过定向募集方式,于 1993 年发起设立的股份有限公司, 成立之初,主营生产筑路机械和铲运机械两大业务;1996 年, 公司在深交所上市;此后,依托于实力强大的徐工集团,公司多 次获得集团的优质资产注入,截至 2019 年,已经发展成为以起 重机、桩工机械和铲运机械为主,多元化布局的工程机械公司。

公司多种产品市占率第一。依托于徐工集团强大的技术和品牌实 力,且受益于集团公司多次向上市公司注入优质资产,公司多种 产品在国内市占率均为第一,成为多产品谱系的工程机械排头 兵。2019 年,公司移动起重机市场占有率稳固保持世界第一, 履带式起重机、道路机械压路机、摊铺机、平地机市场占有率稳 居国内第一。除三大主机事业部外,公司在新兴板块也打造出众 多行业冠军,两钻与双轮铣、隧道掘进机、高空消防车、臂式高 空作业平台等产品均位于行业第一。

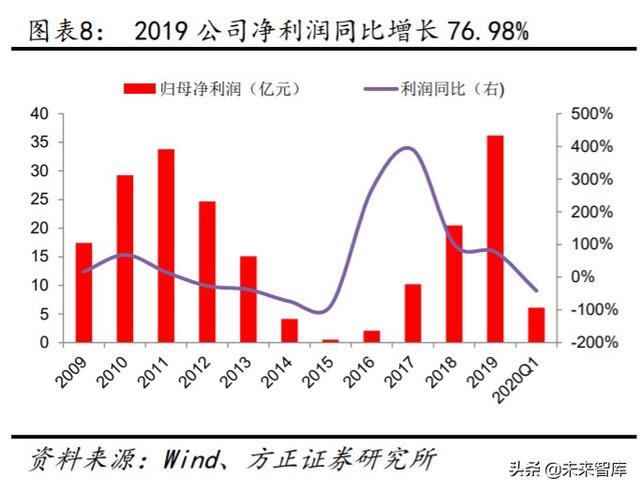

公司营收利润逐步回暖,2019 年均创历史新高。受工程机械行 业周期波动影响,公司营收和利润也呈明显周期波动,在 2011 年达到营收和利润高点后,公司业绩随后经历了 4 年下滑期。 2016 年,随着行业逐步复苏,公司营收和利润开始企稳反弹。 2019 年公司实现营业收入 591.76 亿元,同比增长 33.25%;归母 净利润 36.21 亿元,同比增长 76.98%,均创历史新高。系在工 程机械行业景气延续及公司主要产品市占率稳中有升共同带动 下,营业收入保持较快增长;而在规模效应及报表修复共同作用 下,公司利润则表现出更大弹性。

出于谨慎考虑,2020Q1 大额计提减值,业绩短期下滑。2020Q1, 公司实现营业收入 138.46 亿元,同比下降 3.98%;归母净利润 6.11 亿元,同比下降 41.95%。2020Q1 公司业绩出现较大幅度下 滑:①受疫情影响,下游项目开工情况受到较大影响;②一季度 巴西雷亚尔对美元的贬值导致巴西工厂产生了 3 个亿左右的汇 兑损失;③出于谨慎考虑,公司 2020Q1 共计提减值 3.2 亿元, 其中信用减值计提 3 亿元,合计减值损失占营收比例达 2.3%, 较 2019 年提升 0.2pct。

2.2 起重机为业绩核心来源,毛利贡献 48%

起重机和桩工机械业务贡献主要业绩。从公司 2019 年营收和毛 利构成上看,起重机和桩工机械业务营收占比 45.2%,毛利占比 59.3%,成为公司业绩的主要来源。其中,起重机毛利占比 48.0%, 成为公司业绩的最核心来源。

2.2.1 起重机:业绩核心来源,市占率稳居首位

起重机成为业绩的核心来源。自 2009 年徐工有限将起重机业务 注入上市公司后,起重机业务在公司的营收和毛利中占比一直位 居首位,成为公司业绩最核心和最稳定的来源。

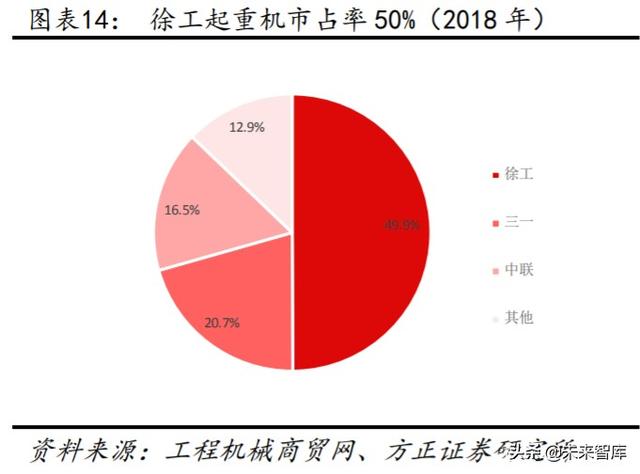

起重机营收增速强劲,市占率近半壁江山。目前公司在产的起重 机产品主要包括汽车起重机、履带起重机和随车起重机三大类, 主要由旗下子公司徐工重型、徐工建机和徐工随车生产。截至 2019 年,公司起重机业务实现营收 208.3 亿元,同比+32.3%, 增速仍然强劲。2018 年,公司三大类起重机合计销量达 24,082 台,市占率 49.9%。

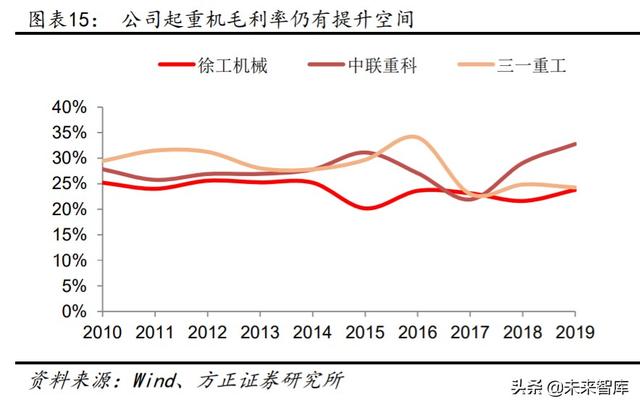

徐工起重机毛利率仍有提升空间。中联起重机业务包含塔机,起 重机整体吨位较高;三一整体起重机吨位也较高,而徐工汽车起 重机主要以中低吨位为主,且塔机业务不在上市公司体内,导致 公司整体的起重机吨位较低,而吨位较大的产品毛利率较高,因 此整体看,公司起重机毛利率较另外两家公司偏低一些。随着公 司产品吨位结构逐步提升,公司毛利率仍有提升空间。

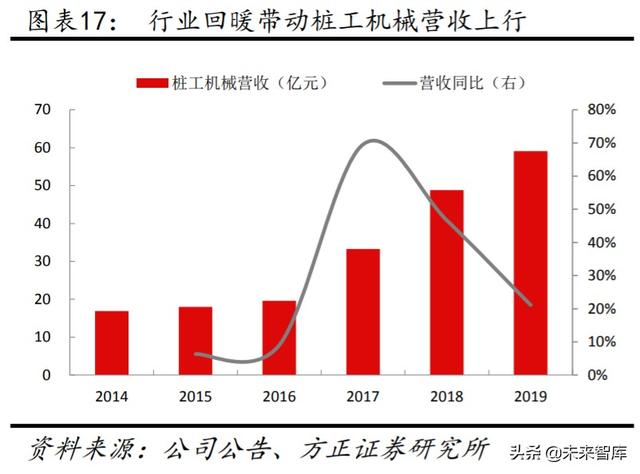

2.2.2 桩工机械:水平定向钻和旋挖钻市占率第一

桩工机械是公司第二大业绩来源。桩工机械业务 2014 年从徐工 有限转入上市公司,目前是公司第二大利润来源,近 3 年营收占 比均值 11%、毛利占比均值 13%(毛利贡献第二)。公司该业务 的产品主要为水平定向钻和旋挖钻机等,由下属子公司徐工基础 生产。2019 年桩工机械实现营收 59.1 亿元,同比增长 21%。

水平定向钻和旋挖钻机市占率均居行业首位。2017-2019 年,公 司桩工机械的产销量复合增速分别为 20.7%和 26.5%,产销量均 实现了较快增长。目前,公司桩工机械年产能 2975 台/年。2018 年公司水平定向钻销量 1410 台,市占率 41.08%;旋挖钻机销量 1068 台,市占率 34.62%,均保持行业第一的地位。

2.3 借“一带一路”东风,海外布局收获新增长

徐工机械海外布局较早,渐入收获期。从 2008 年波兰装配工厂 到 2012 年并购施维英、从 2013 年成立海外研发中心到 2014 年 成立国际发展部,再到如今徐工品牌出口总额、自营出口双双稳居行业第一且创多项出口纪录,经过多年的探索实践,徐工机械 形成了出口贸易、海外绿地建厂、跨国并购和海外研发“四位一 体”的国际化发展模式,海外业务布局完善,将逐步给公司带来 业绩增量。

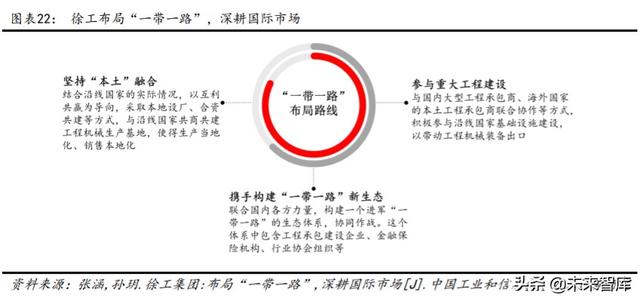

借“一带一路”东风,深耕国际市场。早在 2013 年“一带一路” 倡议刚刚提出之时,徐工已凭借对市场的敏锐度抢先在乌兹别克 斯坦设立合资工厂。随后,徐工一方面结合沿线国家的实际情况, 以互利共赢为导向,采取本地设厂、合资共建等方式,与沿线国 家共商共建工程机械生产基地,使得生产当地化、销售本地化; 另一方面,通过与国内大型工程承包商、海外国家的本土工程承 包商联合协作等方式,积极参与沿线国家基础设施建设,以带动 工程机械装备出口。与此同时,徐工也在积极携同各方力量构建 “一带一路”新生态,“一带一路”沿线国家已成为徐工的海外 核心市场。

徐工目前拥有 3 大海外研发中心、15 大海外制造基地和 KD 工厂, 汇聚“全球智慧”;海外拥有 300 多家经销商,产品远销 182 个国家和地区,连续 27 年保持中国工程机械出口第一。据国家 海关出口数据,2019 年,徐工品牌出口和自营出口总额分别领 先国内同行 3.46 亿美元和 1.08 亿美元,双双稳居行业第一位。

①区域方面,公司在亚太、中亚、非洲等地区持续保持占有率第 一,在非洲区、亚太区、中亚区出口占有率分别提升 2.2 个、3.3 个、3.6pct;目前,在“一带一路”沿线 65 个国家中的 35 个 国家出口占有率第一。未来,随着“一带一路”相关合作项目的 推进,公司的机械设备出口有望直接受益。②产品方面,2019 年徐工汽车起重机、履带起重机、装载机、压路机、平地机、摊 铺机、随车起重机、矿山挖掘机保持行业出口第一,塔机、混凝 土搅拌车、挖掘机出口额分别同比增长 40%、80%和 98%。

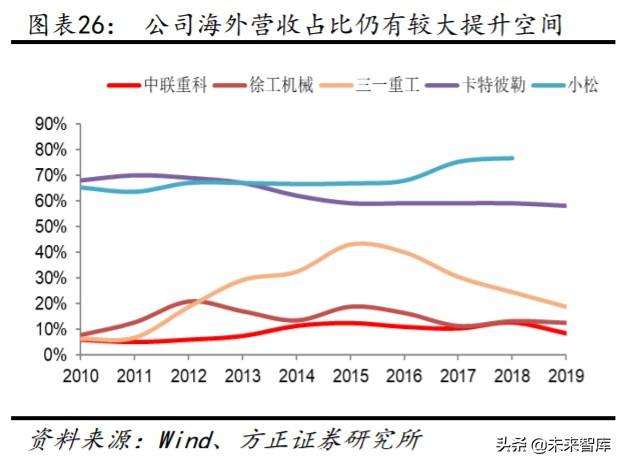

海外营收近年虽快速增长,但占比仍有较大提升空间。近几年, 中国制造业巨头借国家“一带一路”倡议的东风,纷纷扬帆出海, 公司也紧随“新形势”,加快海外业务拓展,近年公司海外营收 增长较快,2019 年实现海外营收 74 亿元,同比增长 26%,占比 13%,但占比相较三一等国内公司,以及卡特等国际工程机械龙 头,提升空间仍较大。

2.4 徐工信息拟科创板上市,公司信息化步伐加快

徐工信息:最懂制造的工业互联网平台。徐工信息是徐工孵化的 专业化工业互联网公司,发布了国内首个自主可控的汉云工业互 联网平台,拥有深厚的制造业背景和 IoT/IT 技术积累,在工业互联网、智能制造业务领域务实深耕、做实做透,是最懂制造的 工业互联网平台。

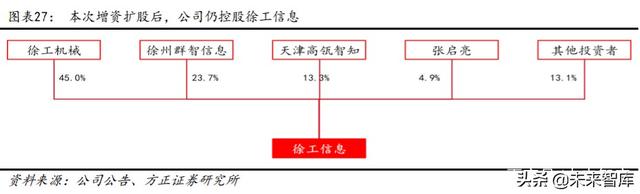

公司控股徐工信息,持股比例 45%。公司于 2019 年 12 月 14 号 公布,旗下徐工信息完成增资扩股,天津高瓴领投,7 家机构合 计投入 3 亿元获得徐工信息 25%的股权。据此对价计算,徐工信 息估值 12 亿元。本次增资扩股后,公司持有徐工信息的股权比 例由 60%降至 45%,但仍为徐工信息控股股东。

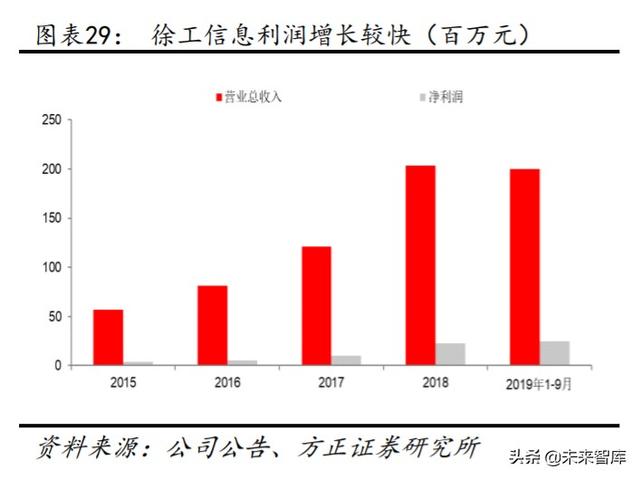

徐工信息资产、营收增长较快。在工业互联网快速发展,以及产 品市场份额逐步提升作用下,徐工信息资产和收入较快增长,截 至 2019 年 9 月,徐工信息资产总额 2.4 亿元,2019 年 1-9 月实 现营收 2 亿元,实现净利润 2441 万元。

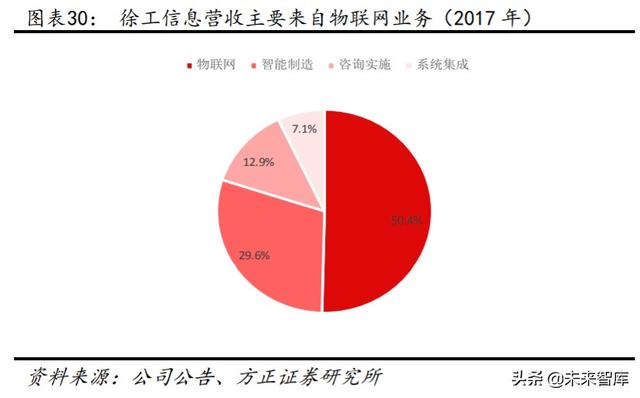

从营收构成看,物联网成为徐工信息营收第一大来源,占比 50.4%,其次是智能制造业务,占比 29.6%。

徐工信息拟科创板上市,加快公司信息化步伐。据央广网 2019 年 7 月报道的信息,徐工集团旗下徐工信息将于两年内登陆科创 板。我们认为,徐工信息若科创板上市成功,将能更进一步扩充 资本实力和整合产业资源,加快公司信息化建设步伐。

2.5 复盘:市值仍有较大提升空间(略)

3 逻辑一:起重机景气望延续,公司市占率稳居首位

3.1 起重机主要用于基建,行业重回景气

3.1.1 起重机主要用于基建,客户以央企和国企为主

起重机外部构造差异明显,不同构造的起重机,其机动性和使用 场景有明显差异,因此起重机主要以其构造和机动性来进行划 分。我国的工程起重机主要指移动式起重机,产品包括随车起重 机、汽车起重机、轮胎起重机、全地面起重机、履带式起重机等。

汽车起重机主要用于大型基建和市政工程项目。从汽车起重机的 下游应用占比看,其主要用于大型基建工程(40%)和市政工程 (15%),在重工业领域汽车起重机也得到广泛应用(28%),尤 其是在能源化工领域应用更为普遍。

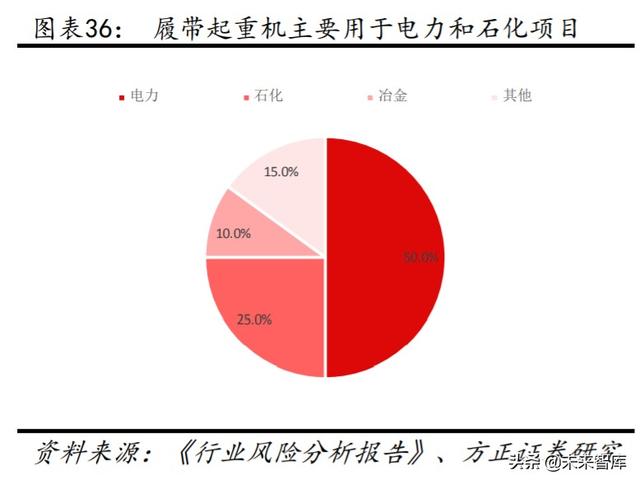

履带起重机主要用于电力和石化项目。履带起重机是将起重作业 部分装在履带底盘上、行走依靠履带装置的流动式起重机,履带 起重机由于吨位一般都比较大,在桥梁施工、石油化工、水利水 电等行业应用广泛。

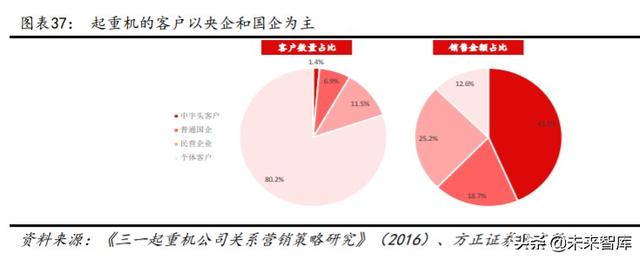

起重机的客户以央企和国企为主。从下游客户的数量上看,个体 户占比最高,超过 8 成,其次是民营企业,占比 11.5%;但是, 由于起重机产品单台价值量较高,从销售金额占比上看,起重机的客户主要是央企和国企,两者合计占比达 62.2%,其次是民企, 占比 25.2%,最后才是个体客户,占比 12.6%。

3.1.2 行业重回景气,汽车起重机占比最大

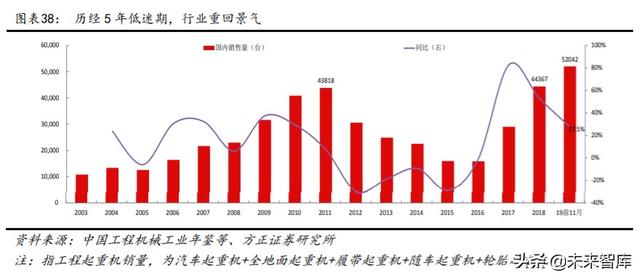

历经 5 年低迷期,行业重回景气阶段。起重机下游以基建等为主, 受宏观经济波动影响较大,行业在 2011 年达到周期高点后销量 逐步下滑,销量连续 5 年负增长,但行业已在 2017 年企稳反弹。 2019M1-11,起重机国内销售 52042 台,已超 2018 年全年(44367 台)和 2011 年行业高点(43818 台),同比增速 27.5%,增速虽 较 2018 年 52.9%有所回落,但是仍处于较高水平,行业仍处于 景气区间。

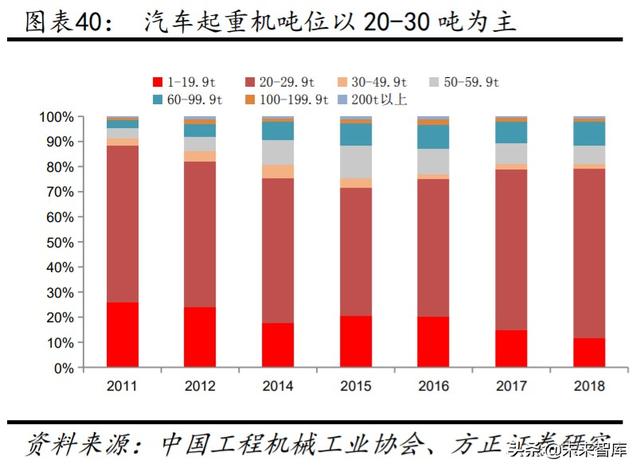

汽车起重机占比最高,吨位以 20-30 吨为主。从产品种类看,国 内汽车起重机依旧占据优势地位,2018 年占比 66.3%,同比提升 4.6pct;从产品吨位看,20-30 吨依旧是市场主流,2018 年占比 67%,同比提升 3pct。

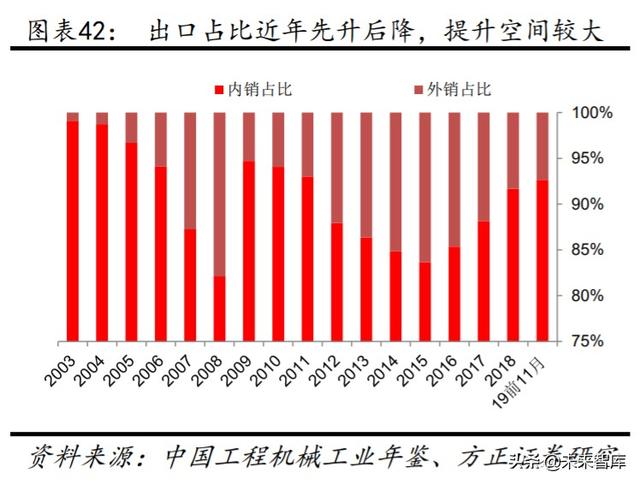

出口占比先升后降,提升空间较大。2011 年以来,国内起重机 销售下滑幅度高于出口,导致出口占比上升明显,2015 年外销 占比达近年最高(16%)。但 2016 年以来,国内销售逐步走出低 谷,出口占比逐步下滑。但从长期看,国内工程机械企业海外业 务加速拓展是大势所趋,未来起重机出口占比将逐步提升。

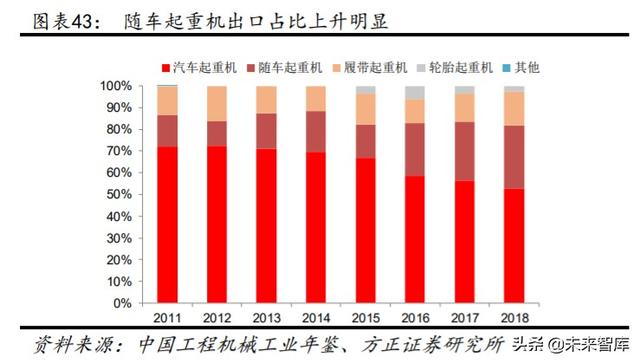

汽车起重机仍是出口主力,但随车起重机占比上升明显。出口当 中,汽车起重机依旧是主力,但占比逐年下降;相反,随车起重 机出口占比却呈逐年扩张之势,2018 年占比近 30%,较 2011 年 提高 14pct。

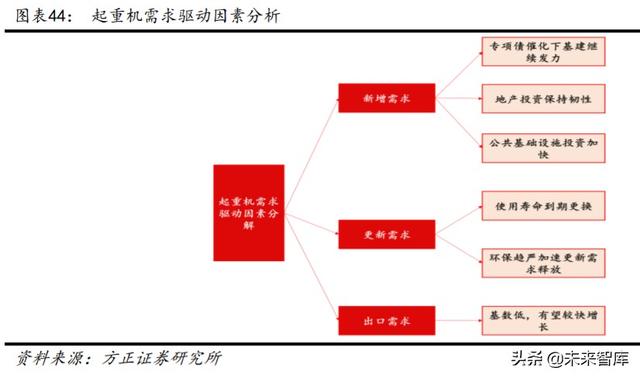

3.2 新增需求有保障叠加更换确定,行业景气仍可延续

基建、地产等扩张+设备更新+出口,驱动起重机销量增长。起重 机的需求主要来自三个方面:1)国内基建、地产等扩张带来的 新增需求;2)设备自然使用到寿命期,叠加环保升级催化下的 更新需求;3)出口需求。

3.2.1 新增需求有保障叠加更新确定,行业景气仍可延续

(一)新增需求:逆周期政策加码,基建发力、地产保持韧性, 新增需求有保障

我们认为,虽然今年经济并未提出具体增速目标,但在稳 就业等目标要求下,经济仍需保持一定的增长。疫情影响下,国 内经济下行压力加大,基建投资托底经济作用更加凸显,叠加专 项债催化剂,赤字率目标上调 3.6%以上,基建投资力度有望加 强;此外,再考虑到房地产投资仍旧保持韧性,我们认为全年起 重机新增需求有保障。

(二)更新需求:寿命到期更换+环保政策趋严,更新需求确定

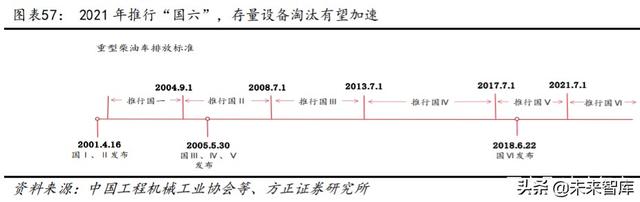

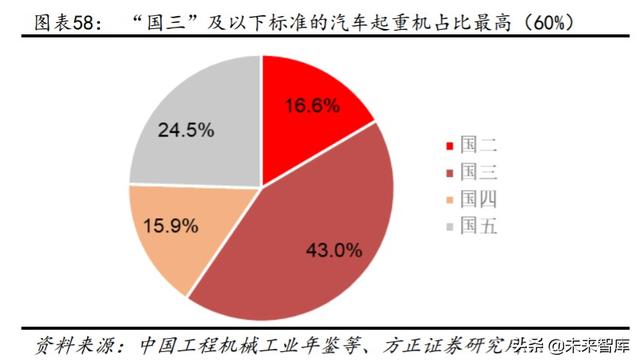

2021 年推行国六,存量设备淘汰有望加速。对于起重机等道路 移动机械,2021 年将全面推行“国六”标准,根据我们统计的 历年汽车起重机设备销售量,结合各排放标准执行的时间计算, 目前“国三”及以下标准的设备占比最高(60%)。2021 年将推 行“国六”,但从 2019 年开始,“国三”已经开始在加速淘汰。 目前徐工、三一、中联、柳工等主要企业均已推出国六起重机产品展开布局,伴随国六标准逐步落地实施,汽车起重机将迎新一 轮产品迭代。

(三)出口需求:基数低,未来有望较快增长

国内经济增速逐步放缓背景下,很多国内工程机械企业都在加速 海外业务布局,特别是像徐工、三一等国内工程机械龙头,海外 布局步伐明显加快。随着一带一路等沿线国家相关建设项目逐步 推进,未来起重机出口需求较大;考虑到起重机目前出口基数仍 较低,我们预计,未来起重机的出口有望较快增长。

(四)总需求测算:2020-2022 年汽车起重机销量 CAGR 为 3.2%

2020-2022 年销量 CAGR 为 3.2%。对汽车起重机以上几方面的需 求进行综合分析后,我们测算出 2020-2022 年,我国汽车起重机 仍将能维持较高的销量水平,2020 年的增速预计为 12.4%,三年 CAGR 为 3.2%,行业仍处于景气区间。

关键假设:1)2020-2022 年保有量增速分别为 8.0/7.0/6.0%;2) 2020-2022 年出口增速分别为 5.0/15.0/15.0%;3)起重机的使 用寿命为 10 年,并在第 10 年开始逐步更新,2 年内更新比例分 别为 40/60%。

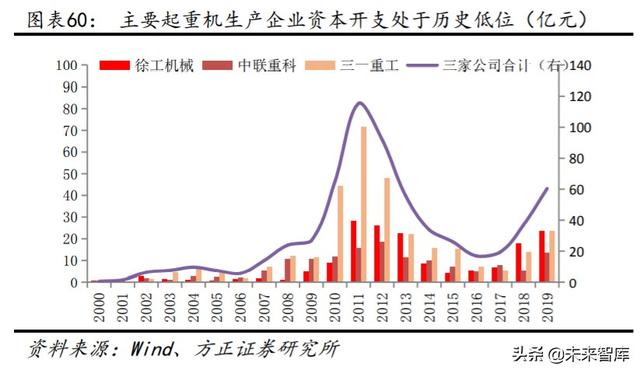

3.2.2 行业资本开支逐年减少,龙头产能利用率回升

行业资本开支处于历史较低水平。目前,行业内像徐工、中联及 三一等主要起重机生产企业,资本开支均处于历史较低水平,上 一次行业资本开支峰值出现在 2011 年,也正是上一轮行业销量 的峰值,可见,在行业一片欢声之时,也是企业扩张最为冲动之 际,当然,这也为后面几年行业萧条和较低的产能利用率埋下深 深的隐患。

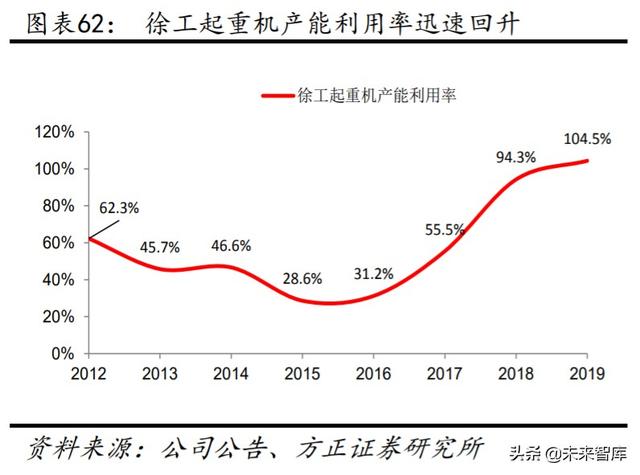

产能扩张约束下,龙头企业产能利用率迅速回升。经历了行业 2011 年资本开支高峰后,市场需求并未如企业预期乐观,销量 在 2012 年大幅下滑 26.2%,增速较 2011(8.5%)下滑 34.6pct。 受销售低迷影响,企业开工动力明显下降,产能利用率经历 5 年低迷后,2017 年随行业销售回暖(同比+77.1%),叠加产能 并未扩张,龙头企业产能利用率迅速回升,2019 年徐工机械起 重机产能利用率已回升至 104.5%。

3.3 竞争格局:三分天下已定,徐工强势领先

3.3.1 三分天下已定,集中度不断提升

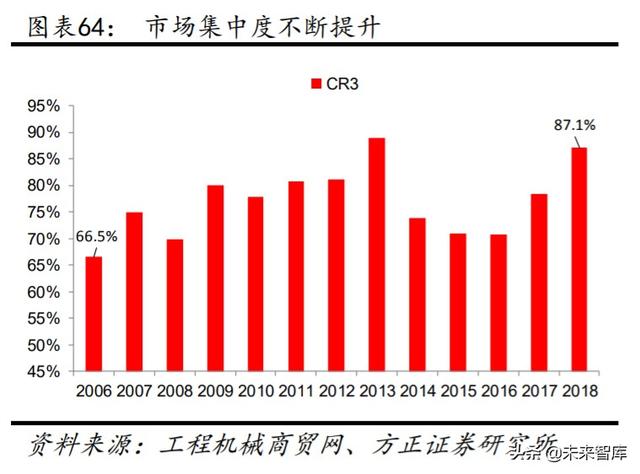

三分格局已定,市场集中度不断提升。目前起重机市场上基本形 成徐工、中联和三一“三分天下”的局面,且市场集中度在不断 提升,份额不断往龙头聚集,竞争格局逐步优化,强者恒强效应 明显。2018 年,CR3 占比 87.1%,比 2006 年提升了 20.6pct。

3.3.2 市场担忧:徐工高市占率不可持续?

受厂房搬迁、加快周转效率、备货量不足等因素影响,徐工汽车 吊市占率有所下滑。2019 年徐工汽车起重机市占率 42%左右,同 比 2018 年(44.6%)下滑近 3 个 pct;从上牌保险数据看, 2020 年 1 季度公司汽车起重机市占率在 45%左右,行业报表数要低一 些,在 39%左右,目前已回升至 40%左右。我们认为,造成公司 市占率下滑的原因有:1)受厂房搬迁影响,公司产能释放不充 分,且考虑到去年为了加快周转效率,公司在库存准备方面相对 正常节奏相对有些不足; 2)公司对行业销售的预计偏保守,导 致备货量较市场需求量稍显不足,且今年年初因为疫情,湖北区 域的供货受到一定影响,所以在 2 月和 3 月上旬公司受影响比较大,但目前已经完全调整过来,产能能够跟上市场的节奏;3) 营销服务及渠道较竞争对手偏弱。相对而言,三一营销及服务更 好,中联销售政策则更加灵活,徐工受制于服务和渠道上的相对 劣势,市占率也受到一定影响。

3.3.3 产品力领先+营销服务补短板,市占率有望再提升

针对投资者对于徐工汽车吊市占率能否保持的担心,我们将徐工 与三一、中联两家竞争对手在产品和渠道等方面进行对比分析 后,认为徐工市占率优势仍有望保持,进一步提升空间仍在,理 由如下:

①产品:徐工起重机产品质量和技术全谱系领先对手,二手机保 值率也远高竞品。随着公司产能逐步恢复,目前排产 2000 台/ 月左右的计划预计能持续到上半年,且考虑到公司将向市场不断 推出更多具备性价比的新品,预计 2020 年市占率有望保持,仍 有进一步提升空间。

②渠道:1)优势区域地位难撼动。公司在全国大部分地区市占 率均领先竞品,且在优势区域公司销量占比高(45%),考虑客 户的转换成本等因素影响,优势区域地位短期内难以被竞争对手 撼动。2)营销服务补短板。公司在营销和服务上较对手力度偏 弱。但是,随着公司高层对营销和渠道重视程度加大,预计未来 在渠道投入和人员配置上力度将加强。3)激励:公司对销售人 员和经销商的激励力度将加大。

(一)产品层面:产品力领先,新品上市即成爆款

KC 系列兼具 G 系列性能和 K 系列性价比,上市即成爆款。产品 线上,以前公司主要做 G 系列高端产品,但为了适应消费者的需 要及市场的发展,公司产品线向下延伸至标配产品。2019 年下 半年以来,徐工推出多款 KC 系列新品,KC 系列继承了 K 系列的 优良血统,各项实用性能对标 G 一代进行全面优化升级,兼具 G 系列性能和 K 系列性价比。产品还没问世,就很快被推崇成了“网 红”,新品上市即成爆款。例如,徐工 QY25K5C 上市即成爆款, 徐工 QY40KC 也曾一度卖断货。

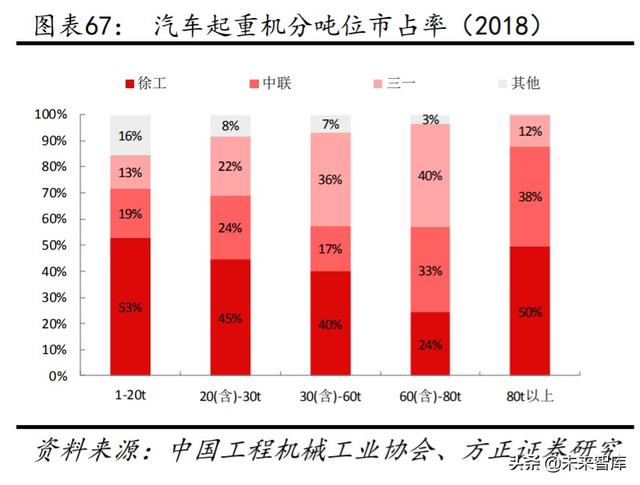

全型谱机型均具较强竞争优势。徐工汽车吊在全型谱机型上均具 有较强竞争优势,虽然在 60-80t 区间市占率不敌对手,但 60-80t 产品在公司起重机产品中销量占比仅 3%,影响相对有限。且考虑到公司技术和产品仍是行业内领军者,未来这块细分市场市占 率有望提升。

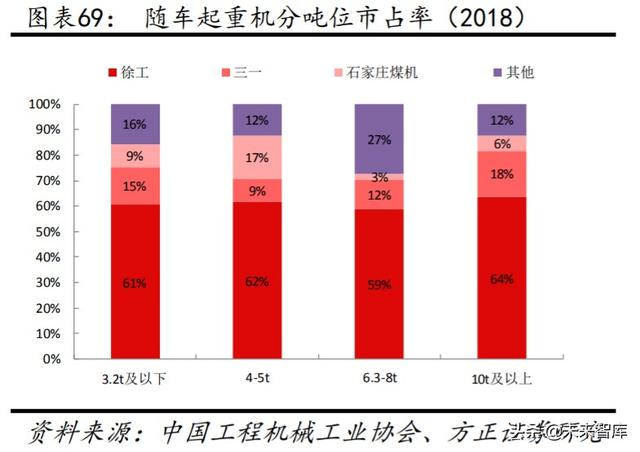

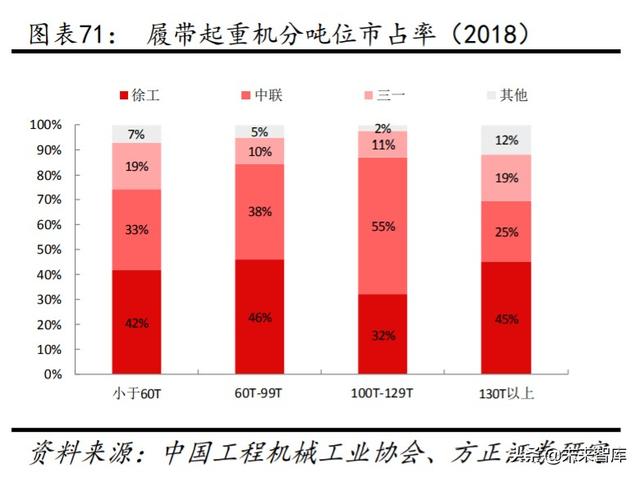

在随车起重机各吨位上,徐工均明显领先对手,龙头优势十分明 显,市场地位难以撼动;在履带起重机上,公司市占率优势明显, 除 100-129t 区间外,徐工市占率均高于对手,但考虑到 100-129t 的产品占比偏低(7%),对公司影响较小。

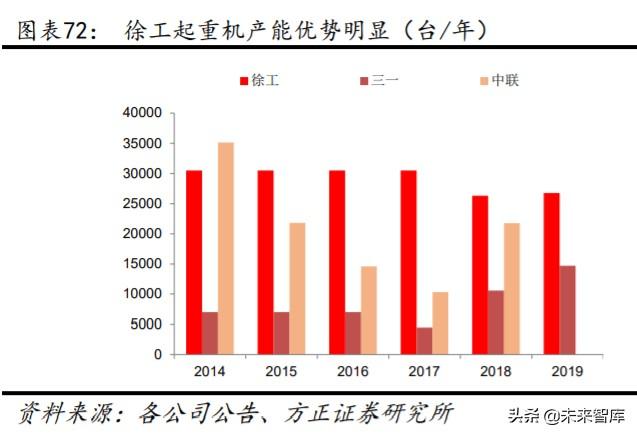

公司产能优势明显,可更灵活调节。从产能上看,徐工起重机产 能远超竞争对手。我们认为,徐工具备产能上的优势,在未来激烈的市场争夺中,能够通过强大的产能基础去获得上游供应商的 支持,也能在必要的时候灵活调节产能以适应市场需求的变化。

(二)渠道:优势区域地位难撼动,但营销和服务提升空间大

优势区域销售占比高,竞争对手难以撼动。徐工起重机在全国大 部分地区均保持销量领先的地位,仅在广东和宁夏两个区域销量 较竞品偏弱。其中,徐工销售前五的区域为江苏、山东、河北、 河南和广东省,合计销量占其总销量的 45%左右,公司在这些区 域已深耕细作多年,产品和服务深受客户认可。特别是在江苏省, 作为公司发家的大本营,且工程机械产业链体系完备程度全国少 有,短期内竞争对手要想从这些区域抢占公司市场份额难度非常 大。

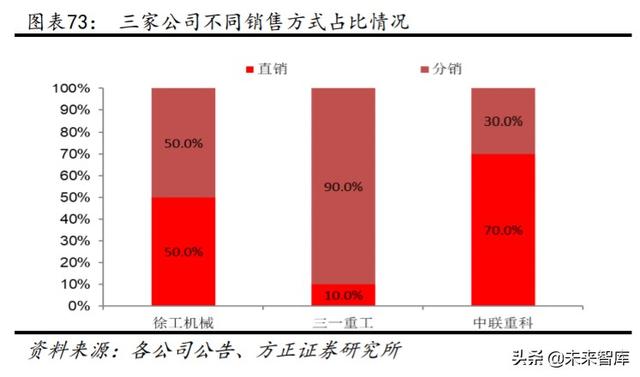

营销服务补短板,助力市占率提升。公司高管大多是技术背景, 技术和产品上在行业内处于领先地位,但是,相较于三一等竞争 对手,公司市场营销力度仍较弱。目前,徐工经销占比约 50%左 右,三一经销占比最高达 90%,中联经销占比最低,仅约 30%左 右。从海外成熟市场经验看,经销占比提升有利于优化企业的营 销和售后服务,助力企业市场份额的提升。而近两年,徐工经销 比例在逐步上升,未来,公司也将加大对经销商渠道的投入力度, 预计公司在营销和服务上的竞争力将进一步提升。

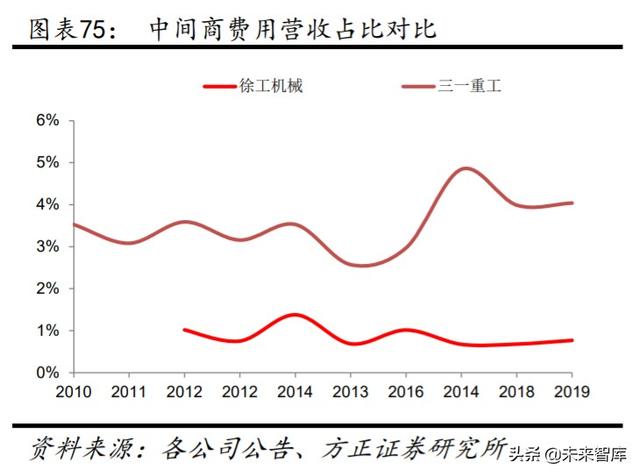

公司将加大对销售人员和经销商的激励力度。从销售人员薪酬占 营收的比例看,相较三一和中联,公司销售人员薪酬占比仍有提升空间;从中间商费用占营收的比例看,公司对经销商的返利力 度也弱于竞争对手三一。但是,公司高层已表示,将提高销售人 员的薪酬,加大经销商的激励力度,公司营销渠道短板有望补齐。

4 逻辑二:混改提升经营活力,优质资产有望注入

4.1 混改标杆,示范意义重大

4.1.1 徐工有限产品系列完备,行业领军者

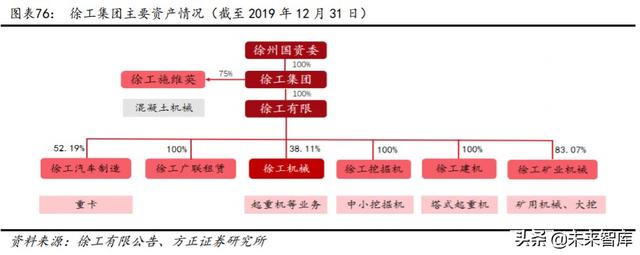

徐工有限是通过债转股方式,由徐工集团与华融、信达、东方、 长城四大资产管理公司,以法人持股方式组建于 2002 年 7 月 28 日,2005 年 8 月徐工集团受让四家资管公司持有的 48.68%的股 份后,徐工有限成为徐工集团全资子公司,徐州市国资委为实际 控制人。

产品系列完备,行业地位领先。徐工有限是工程机械行业中产品 和系列最齐全的企业之一,旗下产品主要涵盖起重机、挖掘机、 铲运机械等,2018 年徐工有限的起重机械、筑养路机械以及桩 工机械等产品在国内占有率均为第一,行业地位领先。

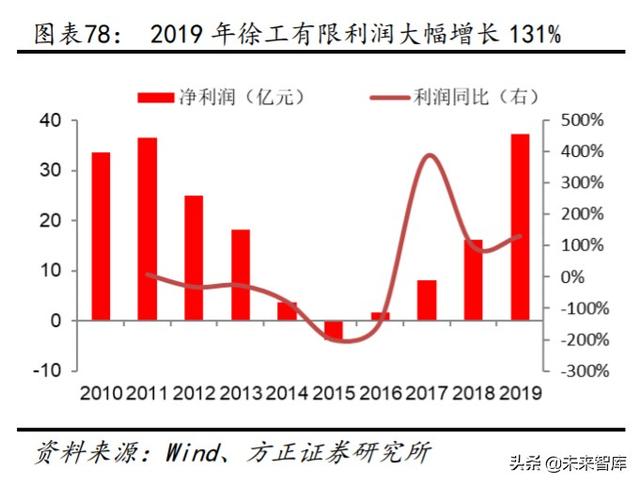

徐工有限营收、利润逐步回暖。近年,随着需求逐步恢复及供给 收缩,工程机械行业景气度开始回升,徐工有限营收和净利润也在 2016 年开始转暖,2019 年,徐工有限实现营收 783 亿元,同 比增长 37.66%,实现净利润 37.23 亿元,大幅增长 131%。

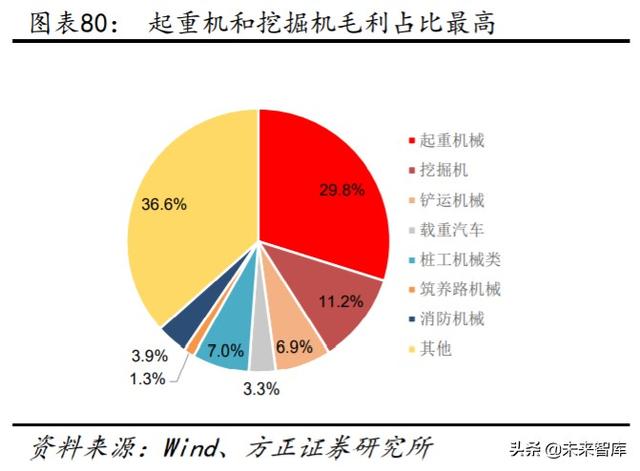

起重机和挖掘机为业绩主要来源。2019 年 12 月,徐工有限起重 机营收/毛利占比分别为 27.5/29.8%,占比最高;其次是挖掘机, 营收/毛利占比分别为 18.2/11.2%,占比第二,两者合计营收占 比 45.8%,毛利占比 41%。

4.1.2 混改标杆,示范意义重大

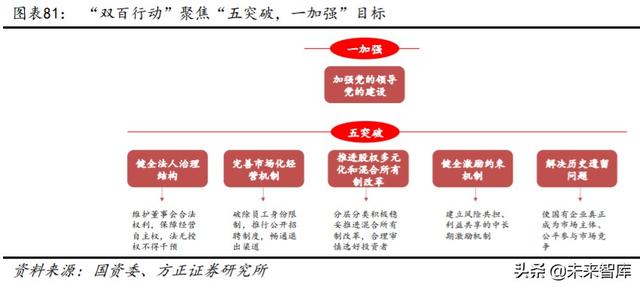

“双百行动”启动,国企改革逐步提速。国企改革“双百行动” 于 2018 年 8 月 17 日正式启动,国家力图通过开展“双百行动”, 打造一批治理结构完善、经营机制灵活、创新能力和市场竞争力 强的国企改革排头兵。

集团入选“双百行动”,并纳入江苏第一批混改名单,示范意义 明显。在国企改革加速纵深推进背景下,徐工集团入选“双百行 动”,并纳入江苏第一批混改名单,示范意义明显。徐工混改得 到国务院国资委、国家发改委的高度重视,2018 年 12 月 17 日, 国务院国资委在徐工召开混改经验交流会,2019 年 3 月 20 日, 全国发改委又在徐工召开混改经验交流会,两大国家部委都将徐 工混改排在地方国企混改第一位,要求徐工混改做成标杆和示 范。

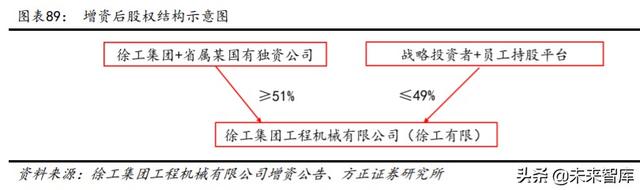

徐工有限混改有望 2020 年内完成。公司 2019 年 7 月 26 日发布 公告,控股股东徐工有限混改方案获徐州市国资委审批通过。公 司 2020 年 6 月 24 日将混合所有制改革涉及的增资项目在江苏省 产权交易所公开挂牌,将通过存量转让和增资扩股方式引入战略 投资者。本次增资完成后,公司股东徐工集团和省属某国有独资 公司合计持有本次增资后公司股权的比例不低于 51%,战略投资 者和员工持股平台合计持有本次增资后公司股权的比例不超过 49%(其中员工持股平台持股约 2%)。在保持国有控股地位前提 下,引入优质战略投资者,通过股比和董事会席位保证决策,从 而使公司的决策机制更加市场化。本次挂牌终止日期为 2020 年 8 月 20 日,我们预计,徐工有限混改有望在 2020 年内完成,公 司经营管理效率有望得到实质提升。

4.2 公司经营效率较低,混改有望激发活力

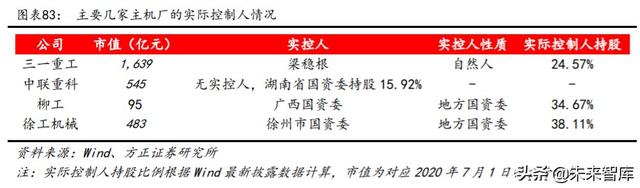

目前公司国资持股比例较高。公司控股股东为徐工有限,持有公 司 38.11%的股份,实际控制人是徐州市国资委,相较其他几家 主机厂,公司目前的国资持股比例偏高。随着公司混改的进一步 推进和完成,国资持股比例将明显降低。

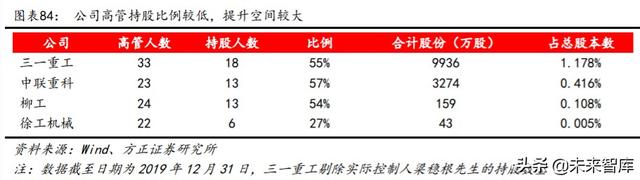

公司高管持股比例较低,提升空间较大。从高管持股情况看,据 2019 年报披露,公司高管人数 22 位,持股高管仅 6 位,持股人 数占比 27%,在几个主机厂中占比最低;从高管累计持股比例看, 公司也是最低的。目前集团公司正在加速混改进度,公司高管激 励力度有望再加强,高管持股比例提升空间较大。

公司盈利能力提升空间较大。相较于可比公司,公司人均创收、 盈利能力均较低,随着公司各项成本费用控制措施,以及混改激 发经营活力的效果逐步显现,盈利能力有望向可比公司靠拢。

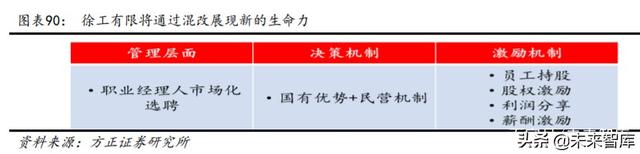

徐工混改有望从多个层面激发公司经营活力。6 月 24 日,徐工 混改正式挂牌,并发布了百亿级的增资公告。据《徐工集团工程 机械有限公司增资公告》所示,徐工有限拟向战略投资者、员工 持股平台合计募集 156.56 亿元,对应的持股比例不超过 49%。 本次控股股东混改,将从多方面激发公司经营活力。①管理层面, 徐工有限将完善职业经理人选聘方案,以实现更加市场化的公司 运营和管理。②决策机制,集团将引入战投,在决策上国有与民 营股东相互制衡,通过股比和董事会席位保证决策,从而使公司 的决策机制更加市场化。③激励机制层面,通过员工持股、利润 分享及薪酬激励等手段激励员工业绩和收益的双增长,为徐工的 珠峰登顶三步走战略做好铺垫。本次混改受到中央和省委的高度 重视,混改力度大、程度深,将充分激发公司经营活力。

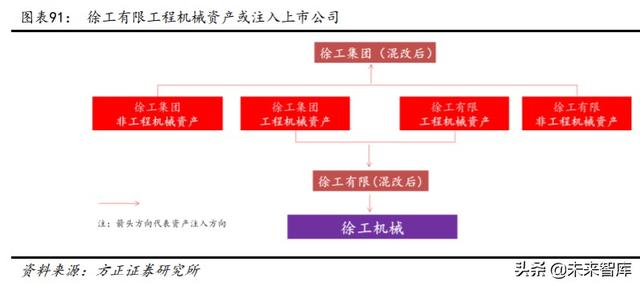

徐工有限工程机械资产或注入上市公司。根据徐工有限于 2020 年 5 月 29 日发布的公告,徐工有限内部产业划分与资产整合得 到徐州市国资委的批复,具体来看共有 3 家企业无偿由徐工集团 划转至徐工有限,同时 6 家并表企业、4 家不并表企业从徐工有 限划出。上述资产的无偿划转将工程机械相关产业进一步集中在 徐工有限层面,体现出徐工有限作为徐工集团旗下工程机械资产 整合平台的功能。我们预计,本次混改完成后,徐工集团旗下工 程机械资产将划转给徐工有限,而徐工有限非工程机械资产或将 剥离到集团,最终,徐工有限工程机械资产或注入上市公司。

4.3 挖掘机资产或注入,成长空间打开

4.3.1 徐挖:技术积累雄厚,产销两旺驱动营收快速增长

徐挖技术积累雄厚,产品谱系完整,核心零部件自给率有所提升。徐工集团挖掘机业务起源于 1994 年与卡特彼勒共同成立的合资公司,2008 成立徐工挖机后,集团挖掘机业务发展迅猛,现已 构建了完整的产品谱系,技术实力也得到了市场认可。目前,公 司挖机产品型号已全面覆盖从1.5吨到国内最大400吨液压挖掘 机,以及从 40 吨到全球最大 400 吨矿用自卸车两大类、全系列 产品,其中 400 吨液压挖掘机和 400 吨矿用自卸车填补了国内和 国际市场空白。在 70 吨级以上的大型挖掘机市场,公司优势显 现。在挖掘机零部件方面,2019 年公司自主突破的小挖液压主 阀年配套超过 3,000 台、中挖主阀正加快推进产业化、大挖主 阀完成装机,300 和 700 吨矿挖“四轮一带”完成首台套装配, 核心零部件自给率有所提升。

产销两旺驱动挖掘机营收快速增长,毛利率水平有望进一步提 升。近年,徐工挖机产能提升较快,从 2016 年 1 万台/年提升至 2020 年 3 月的 2.6 万台/年,2016-2019 年挖掘机销量复合增速 达 89.8%,驱动挖掘机营收快速增长。从毛利率水平上看,前期 出于快速扩大市场份额的目的,压低了挖机的盈利能力以换取销 量的快速增长,毛利率水平并不高。随着徐工挖机产品认可度及 竞争力的进一步提升,叠加核心零部件自给率提高、公司管理机 制及营销渠道进一步优化等利好因素,挖机毛利率水平有望得到 进一步提升,盈利能力将逐步释放。

4.3.2 挖机行业景气度有望延续,国产品牌强势崛起

从销量看,行业景气度仍在继续。挖掘机行业在经历 2012-2015 年 4 年的调整之后,销量在 2016 年开始复苏,目前行业仍处于 景气阶段,2020M1-5 挖掘机累计销量 14.58 万台,同比涨幅为 19.4%。其中,内销 13.42 万台,同比增长 19.3%;出口 1.16 万 台,同比增长 20.7%。

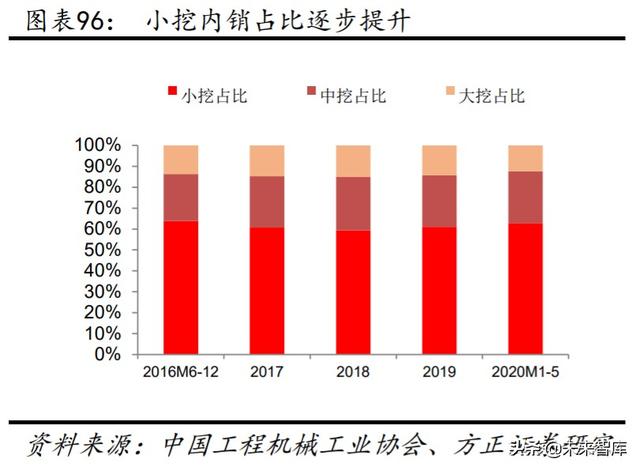

从结构上看,国内挖机销量中,小挖占比逐渐提高。从国内销量 来看,小挖占比由 2018 年 59%上升至 2020M1-5 的 63%,中挖占 比由 26%下降至 25%,大挖占比由 15%下降至 12%,可见近年来随 着机器替人程度加深以及下游投资增速放缓,小挖占比逐步提 升。

国产强势崛起,外资品牌一路下行。从地区品牌的市占率上看, 国产市占率依旧表现亮眼,一路高歌猛进,截至 2020 年 5 月国 产市占率已达 68.2%,而日系和韩系市占率则下滑明显,分别从 2011 年 28.6%和 19.1%,下滑至 2020 年 5 月的 7.6%和 9.3%。

4.3.3 徐挖市占率提升较快,营收有望快速增长

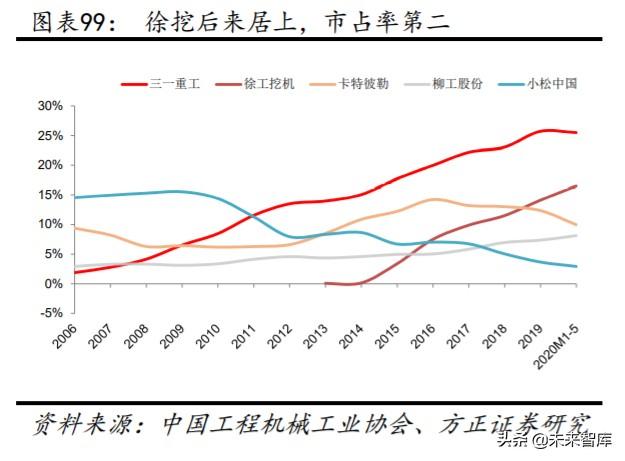

徐挖后来居上,市占率迅速提升。借势本轮挖掘机行业景气度回 升,并依托于集团积累的雄厚技术、渠道和核心零部件储备等方 面的优势,徐挖近年产能和销量提升都很快,市场占有率位居行 业第二,2020M1-5 累计占比 16.5%,仅次于三一(25.5%)。

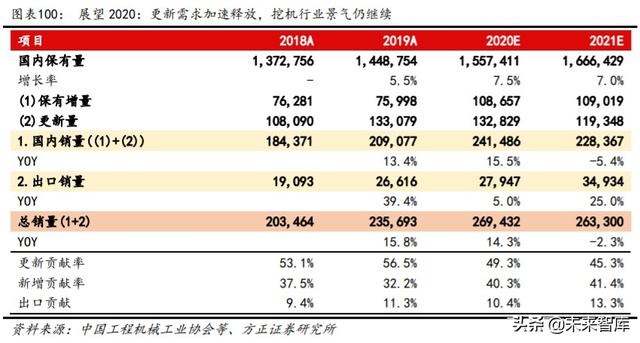

2020 年工程机械行业景气有望延续。逆周期调节背景下,工程 机械最主要的两个下游应用领域,基建在 2020 年有望回升至较 高水平个位数增长,地产投资保持韧性,行业新增需求有支撑, 叠加更新需求加速释放,工程机械行业景气有望延续。

2020-2021 年,预计徐挖销量同比增长 22.4/4.2%。在国内品牌 竞争优势逐步提高,市场份额向龙头聚集背景下,依托于徐工集 团强大的技术实力和品牌影响力,我们预计徐挖市占率将进一步 提升,中性情景下,我们假定 2020-2021 年,徐工集团挖掘机的 市占率分别提升 1.0/1.0pct,则 2020-2021 年,我们预计徐工 集团挖掘机的销量分别为 40743/42449 台,同比增长 22.4/4.2%。

在中性销售假设下,且保守假定公司挖机均价不变,即我们保守 假定 2020-2021 年徐工挖机营收增速等于销量增速,则 2020 年 徐工挖机将实现营收 206 亿元。

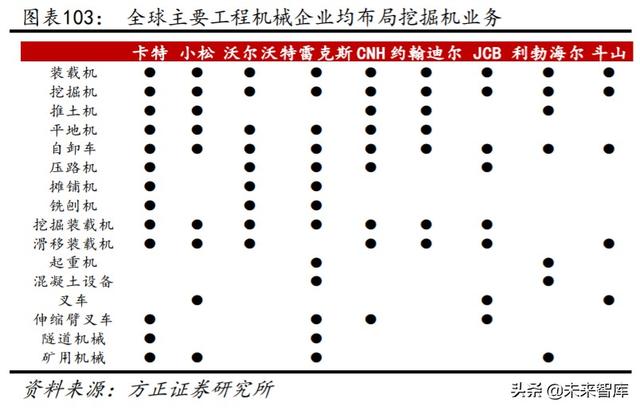

从全球主要工程机械企业的业务布局看,不难发现以挖掘机为主 的土石方机械始终是国际工程机械巨头的重中之重,包括卡特彼 勒、小松和沃尔沃在内的工程机械巨头均有挖掘机业务,其重要 性可见一斑。控股股东徐工有限混改大幕已拉开,而公司作为徐 工有限旗下唯一的工程机械资产整合上市平台,在集团加速推进 国际化,提高国际竞争力背景下,我们认为,挖机资产注入上市 公司,对内不仅符合集团混改整合优质资产提升效率的需求,更 是集团对外加速海外业务布局,提升国际影响力和竞争力的必然 选择。

若挖掘机资产注入,将改善公司盈利能力,成长空间打开。随着 行业景气延续、集团混改有序推进及国际化步伐加快,叠加徐工 挖掘机市场地位逐步巩固,我们预计集团挖机资产注入上市公司 的可能性将增大。而挖机作为工程机械价值量第一的品类,无论 市场规模还是利润率均高于公司现有起重机业务。如果挖机资产 注入上市公司,将有效提升公司盈利能力和中长期成长能力,公 司价值有望得到重新评估。

5 逻辑三:大额计提减值后,利润弹性有望充分释放

5.1 资产质量优化,历史包袱逐步出清

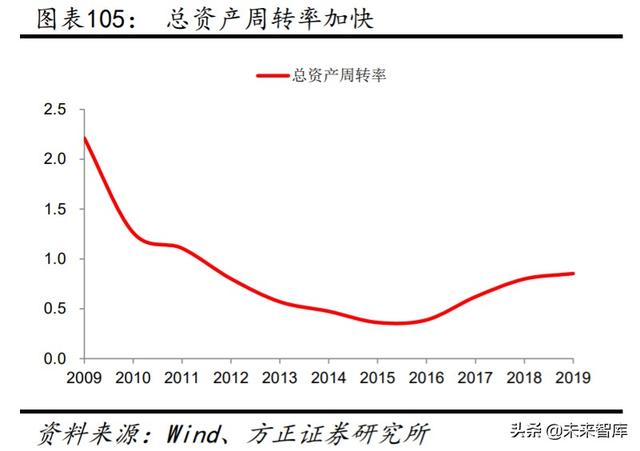

应收、存货周转加快,资产利用效率提升。随着公司营收逐步回 暖,以及公司主动改善经营质量,应收和存货的周转在加快,并 进一步带动公司整体的资产利用效率提高,总资产周转率加快。

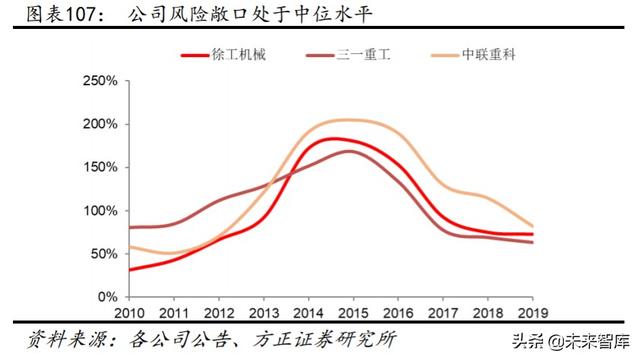

表外风险出清,风险敞口明显下降。我们用公司按揭贷款余额、 融资租赁回购以及第三方融资租赁担保金额之和,作为衡量公司 表外或有负债的情况;在或有负债的基础上,再把应收账款原值 加回作为当期公司风险暴露的衡量指标,并将其和营收的比值作 为公司当期风险敞口大小的度量指标。从 2016 年开始,公司的风险敞口开始逐年回落,由 2015 年高点 180.6%回落至 2019 年 72.7%。

公司风险敞口处于中位水平。从我们测算的三大主机厂的风险敞 口数据看,2015 年是行业风险敞口的高点,随后随着行业逐步 复苏,三大主机厂的风险敞口均在下降,但是相较而言,三一的 风险敞口最低,中联的最高,公司风险敞口位于中间水平。

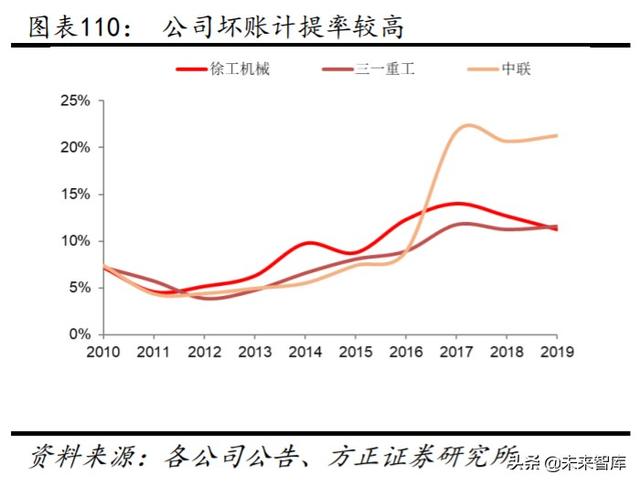

坏账计提率逐年上升,坏账损失占资产减值损失比例降低。在行 业逐步转好以及公司强抓质量控风险的背景下,公司坏账计提率 逐年上升,2019 年为 11.2%,虽环比有所下降,但仍处于较高水 平;此外,公司坏账损失在资产减值损失中的占比也逐年下降, 2018 年降至 74.9%的较低水平,2019 年虽有提升,但较历史而 言仍处于较低水平。

应收计提偏谨慎,坏账计提率较高。在三家主机厂中,徐工的应 收账款计提最为谨慎,坏账计提率偏高。但是,受益于严苛的计 提政策,公司坏账发生率低于可比公司,应收账款资产质量更优。

5.2 大额计提减值后,利润弹性有望充分释放

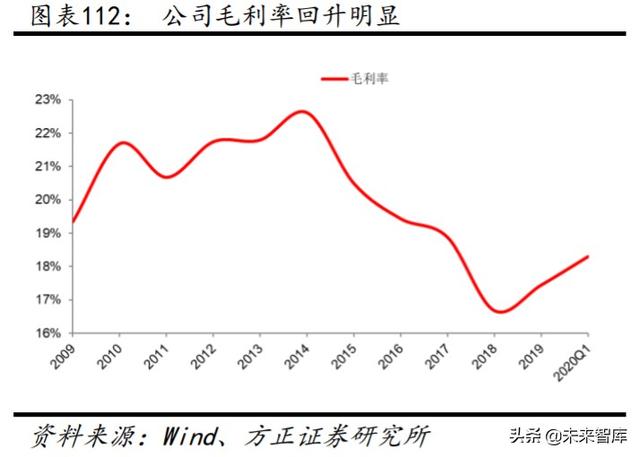

公司资本开支减少,规模效应下毛利率有望再提升。在行业销量 逐步复苏过程中,公司产销量也明显增长,且在资本开支逐年减 少的背景下,公司单位固定成本减少,规模效应体现,毛利率逐 步提升。2019 年底公司毛利率恢复至 17.5%,较 2018 年再提升 0.8pct,但较上一高点的毛利率 22.6%仍有一定空间,我们认为, 伴随着行业景气的延续,叠加公司资本开支下降,毛利率有望再 提升。

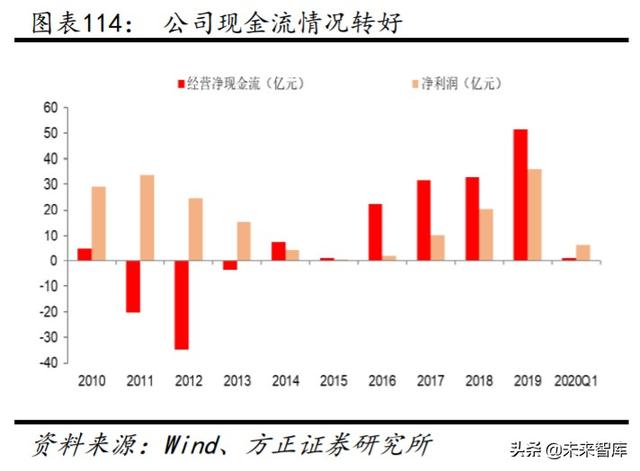

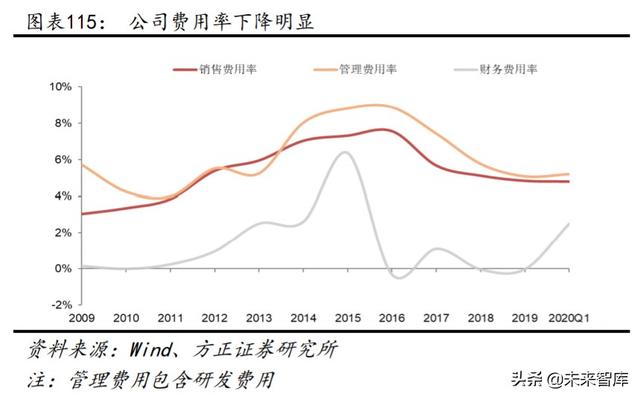

主动改善经营质量,现金流明显好转,期间费用率下降。首先, 从 2013 年开始,公司便大幅提高首付款比例,严控应收账款回 收风险,坏账发生率逐年下降;其次,公司也主动控制表外或有 负债规模,按揭贷款和融资租赁在销售当中占比逐年减少,风险 敞口逐年下降;此外,公司强抓细分市场和中高端客户,停止过 度促销,严控费用,现金流明显好转,费用率下降明显。

历史包袱逐步出清,资产减值损失率下降。公司历史包袱主要是 指存货、应收账款以及表外或有负债蕴含的减值风险。近年,在 公司积极处置法务机、经销商去库存积极性提高及公司严控应收 账款回收风险等一系列措施作用之下,公司减值损失占营收的比 例在 2017 和 2018 年明显下降。

2019 大额计提减值,资产质量进一步夯实。2019 年,公司累计 计提减值损失 12.4 亿元,占总营收比例为 2.1%,较 2018 年提 升 0.4pct。其中,信用减值损失 11 亿元,远超历史年度减值损 失水平(历史均值为 5-6 亿)。2020Q1,受新冠疫情影响,公司 继续执行严格的减值计提政策,2020Q1 共计提减值 3.2 亿元, 其中信用减值计提 3 亿元,合计计提减值损失占营收比例达 2.3%,较 2019 年提升 0.2pct。我们判断,在大额计提减值后, 公司资产质量得到进一步夯实,未来几年业绩弹性有望充分释 放。

随着行业景气延续,公司也逐步甩掉“历史包袱”,表外风险逐 步出清,资产负债表得到持续修复,盈利能力逐步增强。我们预 计,公司报表修复的过程在 2020-2021 年能够持续,且随着报表 逐步修复及前期充分减值计提,我们预计,公司净利润率有望从 2016 年 1.3%逐步向 2010 年高点 11.6%靠拢,提升空间仍较大, 预计利润弹性将显著高于公司营收弹性。

6 盈利预测与投资建议

我们预计2020-2022年,公司将实现营业收入691/784/867亿元, 同比增长 16.8/13.4/10.7%;归母净利润 49/60/68 亿元,同比 增长 34.3/23.5/12.8%;对应 EPS 分别为 0.62/0.77/0.86 元/股; 当前股价(2020 年 7 月 1 日收盘价)对应 PE 为 9.9/8.0/7.1 倍。 随着工程机械行业景气延续,公司凭借自身强大的产品力和品牌 影响力,市占率将进一步提升,销量增速预计将快于行业。此外, 随着报表逐步修复及前期充分减值计提,我们预计公司利润的弹 性将显著高于营收的弹性。最后,控股股东混改,一方面将为公 司经营注入活力,盈利能力有望得到较大提升;另一方面,集团 层面的挖机等优质资产或将注入上市公司,中长期成长空间即将 打开。

……

(报告观点属于原作者,仅供参考。报告来源:方正证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

相关参考

徐工33吨压路机卖多少钱(200亿混改后迎来千亿重组:徐工要整体上市,投资者盼望已久的挖掘机资产要来了)

在徐工机械200亿混改方案落地半年之后,徐工集团工程机械有限公司要迎来整体上市。4月6日晚间,徐工机械发布公告称,公司拟通过向控股股东徐工集团工程机械有限公司(以下简称“徐工有限”)的全体股东以发行股份等方式...

...五菱、福田、柳汽、江淮、江铃、三一重工、中联重工、徐工、柳工、宇通等,客户资源丰富优质。2)公司在保证国内优势市场地位的基础上,加快拓展国际市场,现已通过Volvo商用车配套认证,目前公司出口以美驰、VOLVO等OEM市场为...

玉米收割机械(4行玉米收获机,徐州徐工vs雷沃谷神,新势力和行业龙头的较量)

...是,依然有新品牌涌出。其中就有在工程机械领域知名的徐州徐工,算是“跨界”进入农机行业。在我国官方鉴定检测的结果中,近日,徐州徐工就有1款机型,刚获得鉴定证书。4行自走式玉米收获机:潍柴雷沃谷神4YZ-4B8型,徐...

玉米收割机械(4行玉米收获机,徐州徐工vs雷沃谷神,新势力和行业龙头的较量)

...是,依然有新品牌涌出。其中就有在工程机械领域知名的徐州徐工,算是“跨界”进入农机行业。在我国官方鉴定检测的结果中,近日,徐州徐工就有1款机型,刚获得鉴定证书。4行自走式玉米收获机:潍柴雷沃谷神4YZ-4B8型,徐...

玉米收割机械(4行玉米收获机,徐州徐工vs雷沃谷神,新势力和行业龙头的较量)

...是,依然有新品牌涌出。其中就有在工程机械领域知名的徐州徐工,算是“跨界”进入农机行业。在我国官方鉴定检测的结果中,近日,徐州徐工就有1款机型,刚获得鉴定证书。4行自走式玉米收获机:潍柴雷沃谷神4YZ-4B8型,徐...

徐州液压(「视野」连中三元强力技术加持,让徐工“液压战列舰”扬帆新时代)

...究中心”正式获批!这是徐工液压试验中心继2017年获得徐州市工程实验室、徐州市重点实验室之后的又一项殊荣,可谓连中三元!江苏省工程机械液压元件可靠性工程研究中心是什么来头?Whatisit?该中心建设仿工况试验、材料...

徐州工程机械集团有限公司 徐州工程机械集团有限公司成立于1989年3月,成立30年来始终保持中国工程机械行业排头兵的地位,目前位居世界工程机械行业第5位,中国500强企业第150位,中国制造业500强第55位,是中国工程机械行...

徐州专业设备吊装(超10亿订单徐工15台千吨级起重机批量交付)

来源:交汇点新闻客户端交汇点讯9月28日,在徐工建机履带起重机生产基地,徐工建机·江苏中尊10亿订单首批15台XGC15000A履带起重机发车仪式举行,这是今年以来全国行业最大规模的千吨级履带起重机交付活动。“正式发运!”...

徐工链条(“一支一项”推进“党支部+”徐州工信局 支持徐工做大做强)

来源:交汇点新闻客户端本报讯徐州市工业与信息化局把“一支一项”创建作为强党建、促经济的重要抓手,大力推行“党支部+创新链”“党支部+产业链”“党支部+价值链”模式,实现机关党支部与企业“牵手”,用党建高质...

收板机(4行玉米收获机,徐州徐工vs雷沃谷神,新势力和行业龙头的较量)

...是,依然有新品牌涌出。其中就有在工程机械领域知名的徐州徐工,算是“跨界”进入农机行业。在我国官方鉴定检测的结果中,近日,徐州徐工就有1款机型,刚获得鉴定证书。4行自走式玉米收获机:潍柴雷沃谷神4YZ-4B8型,徐...