异构化催化剂(基础化工行业投资策略:把握稳增长和新材料方向)

Posted

篇首语:学习知识要善于思考,思考,再思考。本文由小常识网(cha138.com)小编为大家整理,主要介绍了异构化催化剂(基础化工行业投资策略:把握稳增长和新材料方向)相关的知识,希望对你有一定的参考价值。

异构化催化剂(基础化工行业投资策略:把握稳增长和新材料方向)

(报告出品方/作者:国泰君安证券,段海峰、沈唯、李旋坤)

01 弱化的需求,强化的供给

行情:2022年Q1化工板块于大盘持平

化工指数表现突出:截止22年2月23日,2022年化工(SW)指数下跌14.3%,沪深300下跌13.0%,中证500下跌15.4%, 化工(SW)相对沪深300/中证500的超额收益分别为-1.3%/1.1%。我们认为未来化工投资要点在于:1)低估值周期成长 龙头的估值修复;2)具备高成长性及强阿尔法的新材料。

行情:板块整体估值相对偏低

2022年Q1,化工行业动态市盈率(PE,TTM)和市净率(PB,LF)呈下降趋势。21年2月开始,受大盘下跌影响,板块 动态市盈率(PE,TTM)有所下跌,5月后有所企稳,而后又逐步进入下行区间。长期看,当前估值仍处于历史相对低位, 随着对全球经济复苏的乐观预期提升、需求回暖逐步验证、以及叠加碳中和在中长期对供给端的约束作用,预计业绩环比改 善下板块整体估值有望继续抬升。

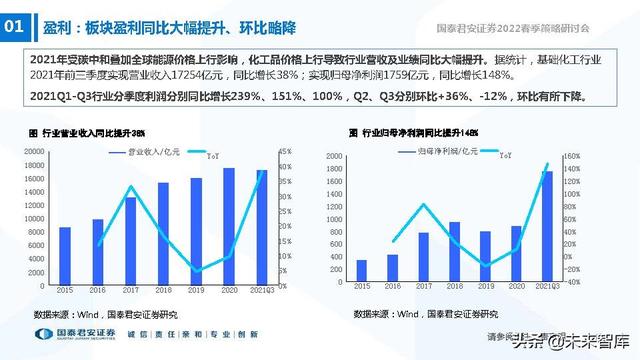

盈利:板块盈利同比大幅提升、环比略降

2021年受碳中和叠加全球能源价格上行影响,化工品价格上行导致行业营收及业绩同比大幅提升。据统计,基础化工行业 2021年前三季度实现营业收入17254亿元,同比增长38%;实现归母净利润1759亿元,同比增长148%。 2021Q1-Q3行业分季度利润分别同比增长239%、151%、100%,Q2、Q3分别环比+36%、-12%,环比有所下降。

需求:当前需求偏弱,地产数据不佳

2022年以来我国化工行业出口、汽车、服装均实现较高正增长,但出口、服装增速有所回落,地产数据不佳。2021年以 来,全球主要经济体经济于疫情冲击后逐步复苏,需求不断增长,我国化工类产品出口交货值始终保持较高增速。内需方 面,我国汽车、纺服均有明显同比增长,但当前地产行业表现不佳。

02 周期:把握龙头和高弹性的确定性

聚氨酯:高壁垒,稳格局,好赛道

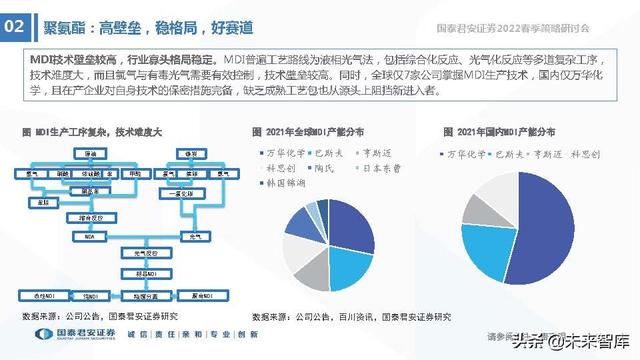

MDI技术壁垒较高,行业寡头格局稳定。MDI普遍工艺路线为液相光气法,包括综合化反应、光气化反应等多道复杂工序, 技术难度大,而且氯气与有毒光气需要有效控制,技术壁垒较高。同时,全球仅7家公司掌握MDI生产技术,国内仅万华化 学,且在产企业对自身技术的保密措施完备,缺乏成熟工艺包也从源头上阻挡新进入者。

MDI供给增长有序,无需过度担忧景气度。新建一套MDI的装置,从动工到投产至少3-5年,预计未来3年全球实际新增产 能较为有限,其中22年无明确增量,23年仅万华福建40万吨及巴斯夫9万吨确定性增量,供需有望维持紧平衡(而MDI需求 增速一般在6%左右)。结构上看,未来新增产能主要集中在万华等极少数企业,行业集中度和龙头协同性有望进一步提 升。此外,海外装置建设时长较长,其装置运行稳定性有所下降。近期,巴斯夫盖思马40万吨装置宣布不可抗力,预计影响 3周。

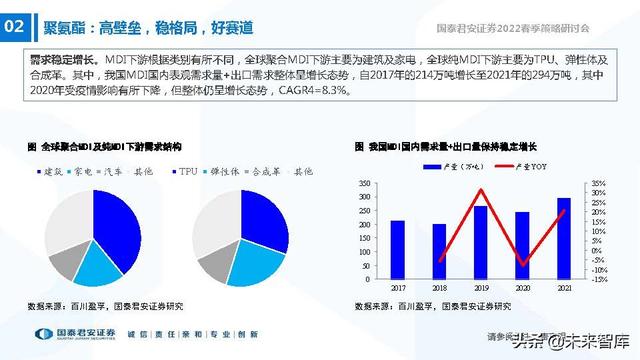

需求稳定增长。MDI下游根据类别有所不同,全球聚合MDI下游主要为建筑及家电,全球纯MDI下游主要为TPU、弹性体及 合成革。其中,我国MDI国内表观需求量+出口需求整体呈增长态势,自2017年的214万吨增长至2021年的294万吨,其中 2020年受疫情影响有所下降,但整体仍呈增长态势,CAGR4=8.3%。

万华化学

MDI扩产底气来自成本优势:产业链配套和技术构筑成本优势。(1)苯胺配套:万华外购苯生产苯胺,0.65*苯=4314元,0.75*苯胺=9624元(均不含 税),则万华苯胺配套优势5310元/吨。(2)公用工程:万华蒸汽成本比其他公司低55元,按1吨MDI消耗10吨蒸汽,则万 华单吨成本优势为550元/吨。(3)折旧:外企单吨投资额普遍在2万元或更高,万华单吨投资额在1.3万元左右,按15年折 旧,则万华单吨折旧优势为467元/吨。 宁波MDI技改规划扩能60万吨,巩固全球霸主地位。本次扩产60万吨,且本次MDI技改投资额仅为9.4亿元,改项目完成后 叠加福建基地40万吨产能,公司产能将达到360万吨,市占率进一步提升。

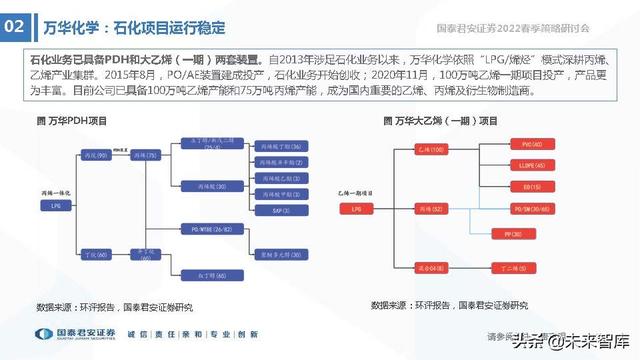

石化项目运行稳定:石化业务已具备PDH和大乙烯(一期)两套装置。自2013年涉足石化业务以来,万华化学依照“LPG/烯烃”模式深耕丙烯、 乙烯产业集群。2015年8月,PO/AE装置建成投产,石化业务开始创收;2020年11月,100万吨乙烯一期项目投产,产品更 为丰富。目前公司已具备100万吨乙烯产能和75万吨丙烯产能,成为国内重要的乙烯、丙烯及衍生物制造商。

新材料有望打开长期成长空间。展望未来,由于巴斯夫、科思创、亨斯迈、陶氏等众多化工巨头参与聚氨酯业务,万华聚氨 酯业务市占率的提升空间存在可见天花板;而万华石化业务主要提供聚氨酯和新材料业务的产业链原料支持,且当规模做大 后,万华将拥有更上游油气资源贸易的议价权,也即石化是发展万华其他业务的基础。由此,从长期的盈利增长点来说,市 场空间扩大叠加渗透率提升的逻辑将使得新材料板块对于万华而言拥有持续性的巨大吸引力。此外,公司亦在新能源领域有 所布局,公司年产1万吨三元正极材料项目已投产,并布局年产5万吨磷酸铁锂项目。(报告来源:未来智库)

纯碱

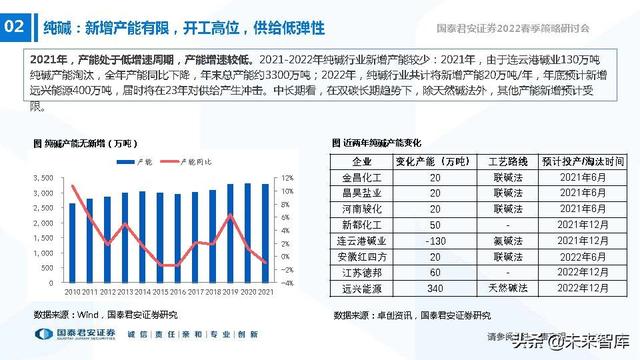

2021年,产能处于低增速周期,产能增速较低。2021-2022年纯碱行业新增产能较少:2021年,由于连云港碱业130万吨 纯碱产能淘汰,全年产能同比下降,年末总产能约3300万吨;2022年,纯碱行业共计将新增产能20万吨/年,年底预计新增 远兴能源400万吨,届时将在23年对供给产生冲击。中长期看,在双碳长期趋势下,除天然碱法外,其他产能新增预计受 限。

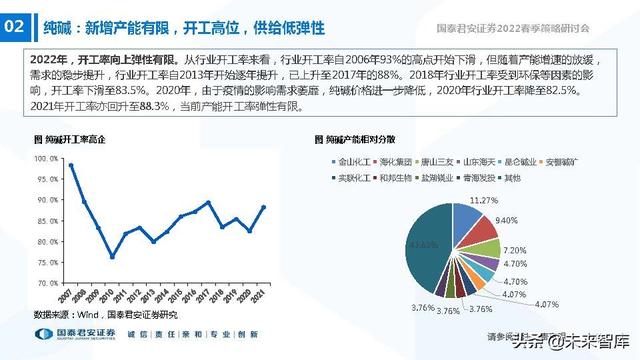

2022年,开工率向上弹性有限。从行业开工率来看,行业开工率自2006年93%的高点开始下滑,但随着产能增速的放缓, 需求的稳步提升,行业开工率自2013年开始逐年提升,已上升至2017年的88%。2018年行业开工率受到环保等因素的影 响,开工率下滑至83.5%。2020年,由于疫情的影响需求萎靡,纯碱价格进一步降低,2020年行业开工率降至82.5%。 2021年开工率亦回升至88.3%,当前产能开工率弹性有限。

浮法玻璃边际向好,光伏玻璃大量投产带动产业链向上。纯碱的下游主要应用于玻璃,玻璃占总需求的63%,其中浮法玻璃相关的占40%、光伏玻璃占6%。 (1)盈利驱动下浮法玻璃产量提升,带动纯碱需求向好。伏法玻璃高景气,产量稳步提升。21年全年,平板玻璃产量10.17 万重量箱,同比增长7.5%。在玻璃价格高景气背景下,22年浮法玻璃产量有望保持稳定。 (2)光伏玻璃产能扩张限制打开,众多企业宣布扩产。根据统计,22年全国有望新增光伏玻璃产能60580t/d 。

业内企业预计受益于纯碱景气度提升。国内知名纯碱企业包括有山东海化、远兴能源、和邦生物,其产能分别为280万吨、 180万吨、128万吨。根据我们测算,纯碱价格每上涨100元,公司产能对应EPS增厚分别为0.21、0.03、0.01元。

煤化工:全球能源价格普涨,煤化工竞争力凸显

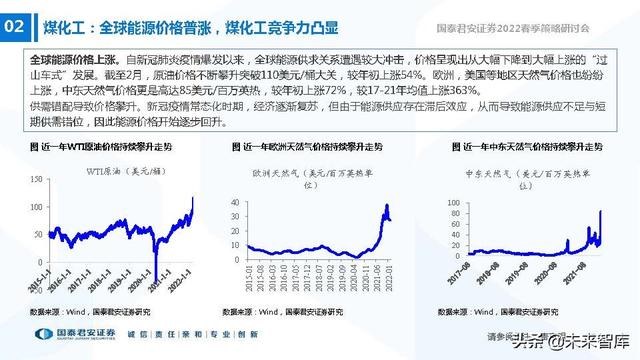

全球能源价格上涨。自新冠肺炎疫情爆发以来,全球能源供求关系遭遇较大冲击,价格呈现出从大幅下降到大幅上涨的“过 山车式”发展。截至2月,原油价格不断攀升突破110美元/桶大关,较年初上涨54%。欧洲,美国等地区天然气价格也纷纷 上涨,中东天然气价格更是高达85美元/百万英热,较年初上涨72%,较17-21年均值上涨363%。 供需错配导致价格攀升。新冠疫情常态化时期,经济逐渐复苏,但由于能源供应存在滞后效应,从而导致能源供应不足与短 期供需错位,因此能源价格开始逐步回升。

煤气比迎来历史新低。自20年6月起,煤气比总体呈现下降走势,21年12月该值已降到34,相较于20年的6月顶峰值,已下 降了89%,因此我国煤产品呈现较强竞争力。

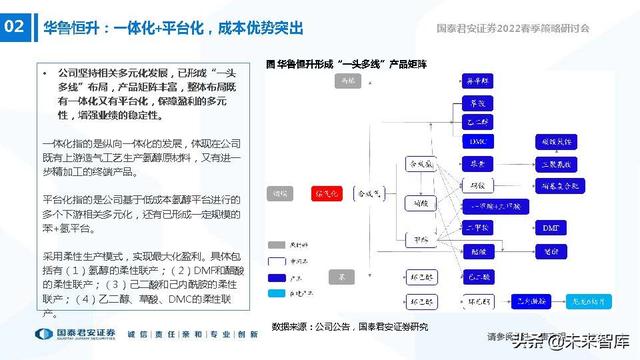

华鲁恒升:一体化+平台化,成本优势突出

公司坚持相关多元化发展,已形成“一头 多线”布局,产品矩阵丰富,整体布局既 有一体化又有平台化,保障盈利的多元 性,增强业绩的稳定性。 一体化指的是纵向一体化的发展,体现在公司 既有上游造气工艺生产氨醇原材料,又有进一 步精加工的终端产品。 平台化指的是公司基于低成本氨醇平台进行的 多个下游相关多元化,还有已形成一定规模的 苯+氢平台。 采用柔性生产模式,实现最大化盈利。具体包 括有(1)氨醇的柔性联产;(2)DMF和醋酸 的柔性联产;(3)己二酸和己内酰胺的柔性 联产;(4)乙二醇、草酸、DMC的柔性联 产。

进军新能源材料:通过技改,公司于21年10月新增30万吨/年的碳酸二甲酯装置,这也意味着公司正式大力进军DMC领域,并有望享受新能 源行业快速发展的浪潮,实现业绩的加速增长。假设公司DMC产能实现满产满销,其中一半为工业级,一半为电池级。在 中性条件下,公司DMC业务预实现净利润9.35亿元。在保守条件下,公司DMC预计实现净利润5.08亿元。 此外,公司于11月初披露高端溶剂项目环评,该项目拟建设60万吨/年碳酸二甲酯装置、30万吨/年碳酸甲乙脂装置,建成投 产后,年产碳酸二甲酯30万吨、碳酸甲乙脂30万吨,年副产碳酸二乙酯5万吨。

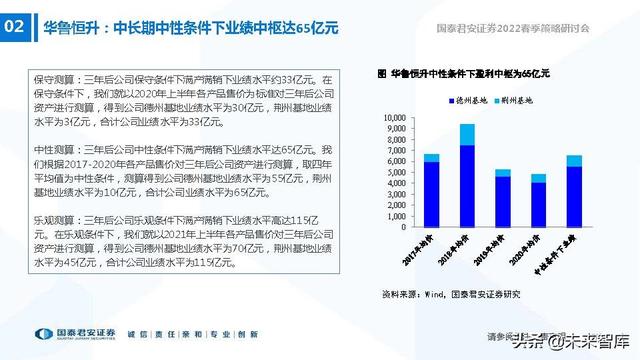

十四五规划探索中,荆州基地+德州基地双百亿投资有望打开长期成长空间。华鲁恒升将按照“本地高端化、异地谋新篇” 发展战略,确保“十四五”内成为国内一流、行业领先的现代化工企业。一方面德州基地拟未来三年再投100亿元,另一方 面荆州基地进展顺利。

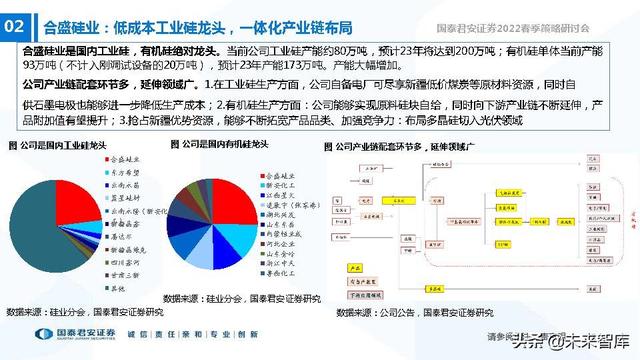

工业硅

国内产能占比较高,新增产能看中国

全球工业硅产能大部分位于中国。根据SAGSI,2020年全球工业硅产能623万吨,中国产能482万吨,占比为77.4%。2020 年全球总产量为 303 万吨,其中中国达 210 万吨,占比近 70%;此外, 纵向来看,我国工业硅供给占全球比重也持续提 升。 新增产能看中国。海外新增产能有限,且面临一定程度的减产,供给增量主要来源于国内。

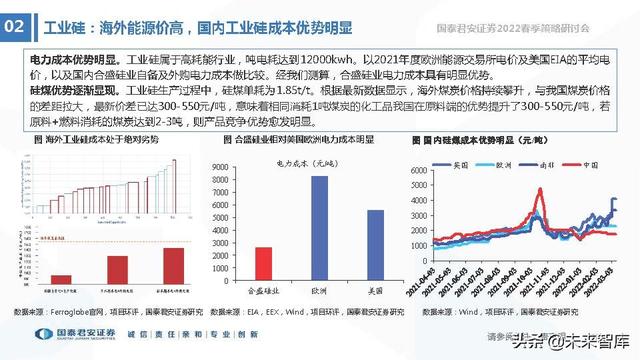

海外能源价高,国内工业硅成本优势明显

电力成本优势明显。工业硅属于高耗能行业,吨电耗达到12000kwh。以2021年度欧洲能源交易所电价及美国EIA的平均电 价,以及国内合盛硅业自备及外购电力成本做比较。经我们测算,合盛硅业电力成本具有明显优势。

硅煤优势逐渐显现。工业硅生产过程中,硅煤单耗为1.85t/t。根据最新数据显示,海外煤炭价格持续攀升,与我国煤炭价格 的差距拉大,最新价差已达300-550元/吨,意味着相同消耗1吨煤炭的化工品我国在原料端的优势提升了300-550元/吨,若 原料+燃料消耗的煤炭达到2-3吨,则产品竞争优势愈发明显。

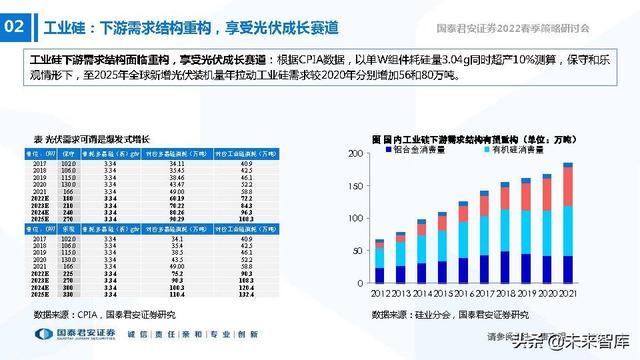

工业硅下游需求结构面临重构,享受光伏成长赛道:根据CPIA数据,以单W组件耗硅量3.04g同时超产10%测算,保守和乐 观情形下,至2025年全球新增光伏装机量年拉动工业硅需求较2020年分别增加56和80万吨。

低供给弹性叠加需求旺盛,驱动硅价反弹后维稳

供需偏紧下库存低位,预计硅价上涨后维稳:丰水期之前,下游将持续扩产,有机硅新增产能20+20+20+20+30万吨预计 上半年均投产,满产算将拉动工业硅需求增速10%附近,此外,多晶硅预计增速50%附近,将拉动工业硅需求增速9%附近 ,合计约19%附近;而供给端,由于枯水期已来,预计开工率仍将下降,而新增产能多集中在丰水期之后,预计供给或收缩 。我们认为,丰水期来之前工业硅价格或反弹,预计全年均价稳定为主。

03 成长:把握国产替代等方向

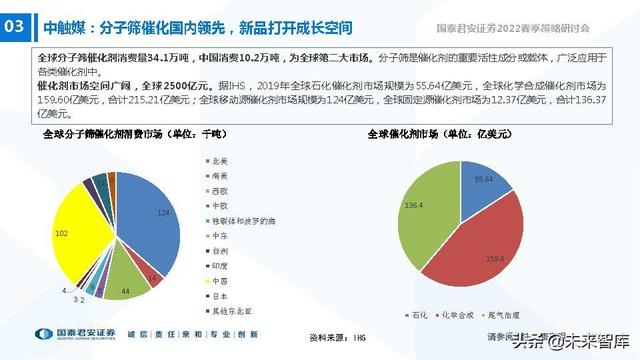

中触媒:分子筛催化国内领先,新品打开成长空间

全球分子筛催化剂消费量34.1万吨,中国消费10.2万吨,为全球第二大市场。分子筛是催化剂的重要活性成分或载体,广泛应用于 各类催化剂中。

催化剂市场空间广阔,全球2500亿元。据IHS,2019年全球石化催化剂市场规模为55.64亿美元,全球化学合成催化剂市场为 159.60亿美元,合计215.21亿美元;全球移动源催化剂市场规模为124亿美元,全球固定源催化剂市场为12.37亿美元,合计136.37 亿美元。

移动源脱硝催化剂带来稳定收益,石化及化工类催化剂开拓前行。公司另外布局了钛硅分子筛环氧丙烷催化剂、草甘膦制备催化剂、 吡啶合成催化剂、烯烃异构化催化剂及石油裂化分子筛,并将会形成新的未来增长极。预计21/22年归母净利分别为1.31/2.49亿元, 对应PE分别为65/29X。(报告来源:未来智库)

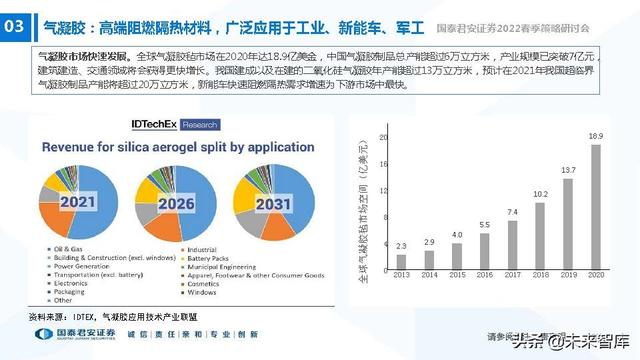

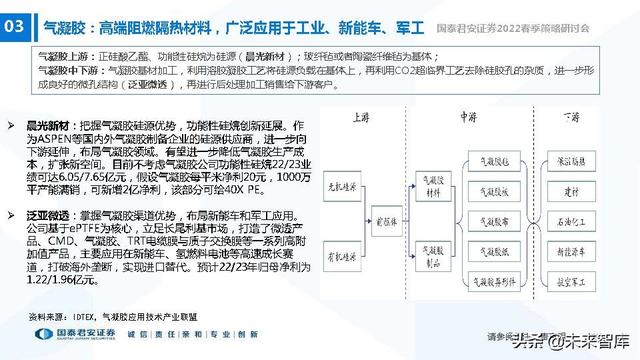

气凝胶:高端阻燃隔热材料,广泛应用于工业、新能车、军工

气凝胶市场快速发展。全球气凝胶毡市场在2020年达18.9亿美金,中国气凝胶制品总产能超过6万立方米,产业规模已突破7亿元, 建筑建造、交通领域将会获得更快增长。我国建成以及在建的二氧化硅气凝胶年产能超过13万立方米,预计在2021年我国超临界 气凝胶制品产能将超过20万立方米,新能车快速阻燃隔热需求增速为下游市场中最快。

气凝胶上游:正硅酸乙酯、功能性硅烷为硅源(晨光新材);玻纤毡或者陶瓷纤维毡为基体;

气凝胶中下游:气凝胶基材加工,利用溶胶凝胶工艺将硅源负载在基体上,再利用CO2超临界工艺去除硅胶孔的杂质,进一步形 成良好的微孔结构(泛亚微透),再进行后处理加工销售给下游客户。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

相关参考

泰州线切割(机械行业策略报告:紧抓通用设备自主可控,把握专用设备景气加速)

(报告出品方:中国银河证券)一、2023年投资关键词:疫后复苏、自主可控、新技术落地(一)2022年回顾我们在2022年度机械行业策略报告《硬科技+新能源,引领装备升级新征程》中提出2022年投资关键词为“硬科技”“新能源...

泰州线切割(机械行业策略报告:紧抓通用设备自主可控,把握专用设备景气加速)

(报告出品方:中国银河证券)一、2023年投资关键词:疫后复苏、自主可控、新技术落地(一)2022年回顾我们在2022年度机械行业策略报告《硬科技+新能源,引领装备升级新征程》中提出2022年投资关键词为“硬科技”“新能源...

法那科陶瓷轮(机械行业策略报告:紧抓通用设备自主可控,把握专用设备景气加速)

(报告出品方:中国银河证券)一、2023年投资关键词:疫后复苏、自主可控、新技术落地(一)2022年回顾我们在2022年度机械行业策略报告《硬科技+新能源,引领装备升级新征程》中提出2022年投资关键词为“硬科技”“新能源...

法那科陶瓷轮(机械行业策略报告:紧抓通用设备自主可控,把握专用设备景气加速)

(报告出品方:中国银河证券)一、2023年投资关键词:疫后复苏、自主可控、新技术落地(一)2022年回顾我们在2022年度机械行业策略报告《硬科技+新能源,引领装备升级新征程》中提出2022年投资关键词为“硬科技”“新能源...

泰州线切割厂家有哪些(机械行业策略报告:紧抓通用设备自主可控,把握专用设备景气加速)

(报告出品方:中国银河证券)一、2023年投资关键词:疫后复苏、自主可控、新技术落地(一)2022年回顾我们在2022年度机械行业策略报告《硬科技+新能源,引领装备升级新征程》中提出2022年投资关键词为“硬科技”“新能源...

泰州线切割厂家有哪些(机械行业策略报告:紧抓通用设备自主可控,把握专用设备景气加速)

(报告出品方:中国银河证券)一、2023年投资关键词:疫后复苏、自主可控、新技术落地(一)2022年回顾我们在2022年度机械行业策略报告《硬科技+新能源,引领装备升级新征程》中提出2022年投资关键词为“硬科技”“新能源...

在多重利好因素形成的合力下,上周A股市场迎来连涨行情。在业内人士看来,当前市场虽已具备中线价值,但短期仍存在一定不确定性,建议耐心等待更为积极的催化因素。具体布局方面,基建地产、消费等板块仍是后市主线...

在多重利好因素形成的合力下,上周A股市场迎来连涨行情。在业内人士看来,当前市场虽已具备中线价值,但短期仍存在一定不确定性,建议耐心等待更为积极的催化因素。具体布局方面,基建地产、消费等板块仍是后市主线...

异丁烷(岳阳兴长—投资者提问:“请问公司产品MTBE产品路线是异构化装置?还是异丁烷脱氢配套MTBE装置?”)

用户提问来自:beckham请问公司产品MTBE产品路线是异构化装置?还是异丁烷脱氢配套MTBE装置?董秘回复:感谢您的提问!本公司一直采用炼厂混合碳四生产MTBE的路线,公司曾经规划异丁烷脱氢联产MTBE项目,但因国家推广乙醇汽...

天津师大王超Nat.Commun.:非活化烯烃的区域、非对映选择性芳胺化反应本文来自微信公众号:X-MOLNewsC–C和C–N键是自然界中最重要的两个化学键,烯烃的芳胺化反应能在烯烃中同时引入芳基和胺基,在快速构建复杂分子、丰富分...