开拓液压工具(国产液压元件龙头恒立液压)

Posted

篇首语:只怕不勤,不怕不精;只怕无恒,不怕无成。本文由小常识网(cha138.com)小编为大家整理,主要介绍了开拓液压工具(国产液压元件龙头恒立液压)相关的知识,希望对你有一定的参考价值。

开拓液压工具(国产液压元件龙头恒立液压)

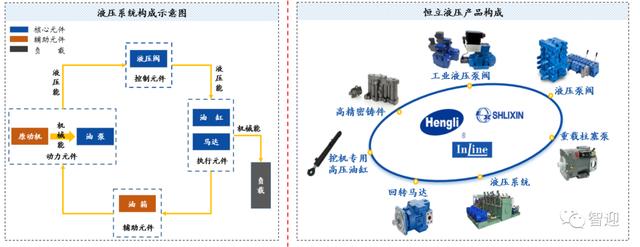

今天我们一起梳理一下恒立液压,公司是一家专业生产液压元件及液压系统的公司。公司产品从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制造的大型综合性企业。

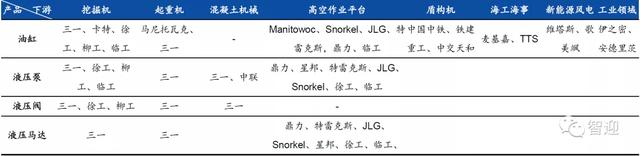

液压元件及系统作为大型机械核心传动装置,公司液压产品下游应用机械包括:以挖掘机为代表的行走机械、以盾构机为代表的地下掘进设备、以船舶、港口机械为代表的海工海事机械、以高空作业平台为代表的特种车辆、以及风电太阳能等行业与领域。下游客户包括:美国卡特彼勒、日本神钢、日立建机、久保田建机、三一、徐工、柳工、中铁工程、铁建重工等世界500强和全球知名主机客户。

液压油缸下游应用行业最为广泛,除挖机专用油缸外,起重系列类油缸、盾构机油缸、高端海工海事油缸等非标油缸成为公司油缸业务的重要组成部分。其中,盾构油缸国内市占率达80%,全球市占率达60%,并从供应小型盾构机油缸逐渐过渡到大型硬岩掘进机油缸。公司起重油缸分为汽车起重机油缸和高空作业平台油缸、以高机油缸为主,主要出口供应欧美客户;汽车起重机油缸客户主要为Manitowoc和国内三一主机厂。

根据行业周期调整产能,保障油缸收入稳定增长。特种油缸客户经历了从海工到造船到盾构再到起重、从国内到国外的变迁,体量越来越大,在未来对抗周期下行时会更加从容。为了抵御海外业务带来的冲击,公司积极开拓海工海事和新能源领域的国内新客户,2020前三季度特种油缸板块收入保持平稳。

液压泵阀及马达产品主要应用于挖掘机以及除挖掘机以外的工程机械领域。目前,公司已成功自主研发并量产了多种系列挖掘机用主控泵阀及马达;除了在挖掘机行业的渗透外,公司同时加大了非挖掘机领域的开发力度,如高空作业平台、起重机、泵车等领域;此外,公司也开始投入研发工业泵、比例电磁阀等工业领域的液压产品,各行业订单持续增长。

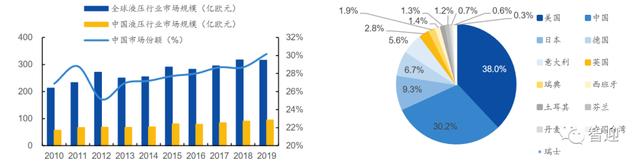

中国为全球液压行业第二大市场。根据国际流体动力统计委员会,2019年液压件全球销售规模达316亿欧元,与2018年持平,全球液压工业已进入相对稳定、成熟阶段。近几年来看,中国液压市场呈现稳步扩张趋势。2019年中国液压件市场规模达95.2亿欧元,同比增长4.9%,折合人民币约为736亿元,全球占比从2015年的27.7%迅速提升至2019年的30.2%。

国内液压件进口缺口依然较大。2019年我国液压工业产值641亿元,产值和市场规模同步稳步提升;其中,液压产品进口额约217.3亿元,占总规模的比例为22.8%,高端液压件进口缺口仍然较大。

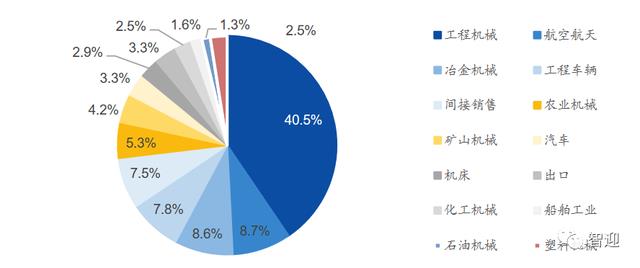

国内液压产品应用中,工程机械几乎占据半壁江山。液压产品的下游行业分布广泛,中国液压件市场的下游行业以工程机械、汽车、重型机械、机床工具为主,其中占比44%的工程机械行业为液压行业最主要的下游行业。

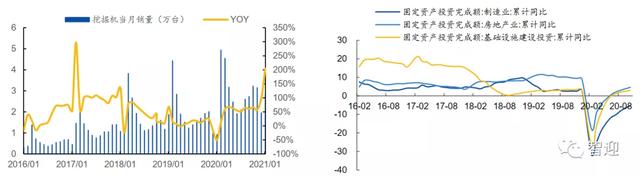

预计2021年工程机械景气度持续旺盛。2021年2月挖掘机销量实现2倍增长,大超市场预期。除去去年受疫情影响的低基数因素(2020年2月销量仅9280台),2.8万台的销量仍创历史2月新高,较2019年2月1.87万台销量增长51%。我们判断主要是今年春节前由于疫情反复,项目较早停工休假,因而春节过后很多项目较早开工,使得行业旺季提前来临。下游基建与地产建设投资持续改善,2021年1-2月,房地产固定资产投资38.3%,基建投资同比增长34.95%。因此判断2021年Q1乃至上半年工程机械景气度都将保持在较高水平。

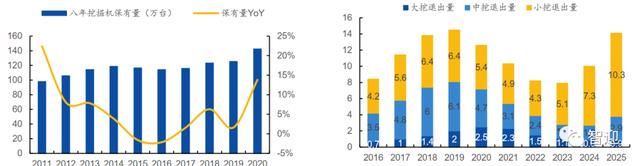

工程机械由存量更新+人工替代+环保升级等多因素叠加驱动,需求韧性更强。以挖掘机为例,近四年来,我国保有量总体保持稳定,由于国家政策支持、环保升级以及更新换代周期的到来,根据工程机械协会预测,2021年挖掘机退出量达10.2万台,更新需求与新增需求共振,工程机械具有超强韧性周期。

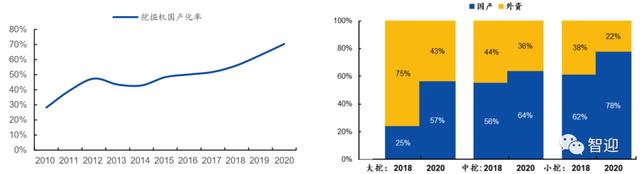

挖掘机市场格局重塑,国产化率迅速提升。2020年挖掘机国产化率达70.4%,同比提升7.4pcts,国产龙头厂商加速侵蚀外资品牌,日系/韩系/欧美系厂商分别下降至7.5%/8.6%/13.5%,外资生存空间逐步被挤压。国产化率的提升以小挖和大挖最为显著,2020年大挖国产化率达57%,较2018年提升32pcts,小挖国产化率达78%,较2018年提升26pcts,中挖国产化率为64%,较2018年提升8pcts。

主机厂的降成本压力助推液压件进口替代。截至2020年10月份,小/中/大挖平均售价较2018年分别下降37.1%/26.6%/27.1%,外资品牌的小挖价格跌幅约为15%-20%,快于中大挖;国产品牌的小挖价格下降更快,在低价位上快速下降了约30%-50%。在成本压力的驱动下,主机厂为追求成本优势,已积极寻找国内配件供应商。

供应链风险上升,高端液压领域进口替代进程加速。挖掘机液压泵阀曾由外资厂商把握,力士乐和川崎为老牌液压件企业,力士乐和恒立为小挖泵阀主要供应商,而中大挖泵阀则以川崎为主。挖机液压油缸主要由恒立、KYB和东洋电机提供。2020年全球爆发的疫情诱发供应链安全,国内主机厂更加迫切寻求国产配套,主动推进上游液压零部件国产化进程。国产液压件品牌可因地制宜,并凭借较高的性价比、日益成熟的产品质量和更快的交货能力,抢占更多份额。

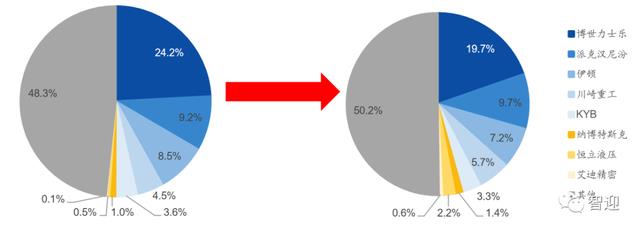

国际巨头市场份额占比达40%以上,但有明显分散趋势,国内企业份额渐长。在全球液压市场中,博世力士乐、派克汉尼汾、伊顿、川崎重工四家企业掌握全球近半数市场份额。2019年博世力士乐、派克汉尼汾、伊顿、川崎重工市场占有率分别为19.7%、9.7%、7.2%、5.7%,合计市场份额为42.3%,但与2012年(46.4%)相比有明显分散趋势。2019年,恒立液压、艾迪精密全球占有率已提升至2.2%、0.6%。

国内市场,内资企业规模已超越日系品牌。2019年派克汉尼汾、伊顿公司、川崎重工、KYB的液压业务收入均在80亿人民币以上。相比之下,国内龙头恒立液压和艾迪精密的液压件收入规模与国际巨头公司相差悬殊,提升空间巨大,但液压业务营业利润率已高于国外企业。从国内市场来看,目前恒立液压的国内销售额已大幅超过KYB、纳博特斯克在中国地区的收入。

一、国产液压元件龙头

恒立液压成立于1990年,生产气动元件产品;1999年成功开发挖掘机专用油缸;2005年恒立高压油缸有限公司成立,规模化生产挖机及非标油缸;2010年并购上海立新,布局工业液压泵阀;2013年成立液压科技生产液压泵阀;2015年并购哈威InLine重载柱塞泵;2017年小用泵阀批量配套国内主机厂,同年挖机油缸供应日系厂商;2019年回转马达通过批量配套,2020年非挖泵阀新增客户JLG。

二、业务分析

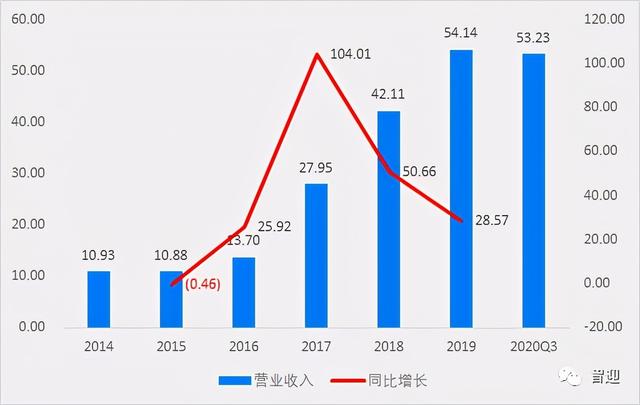

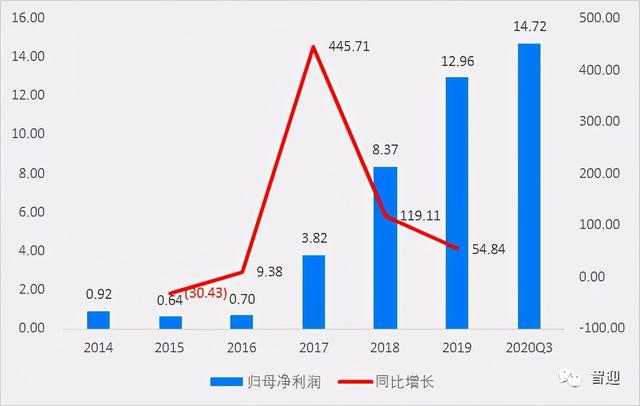

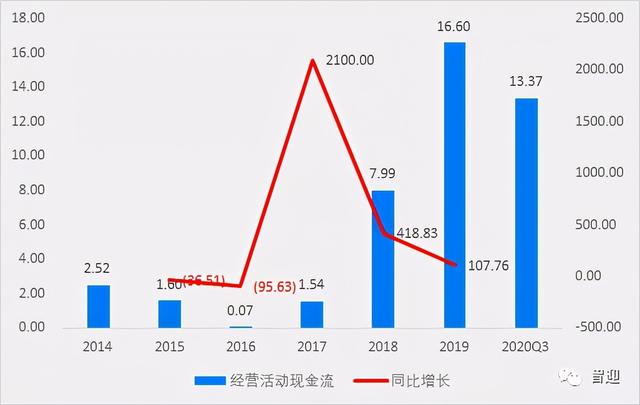

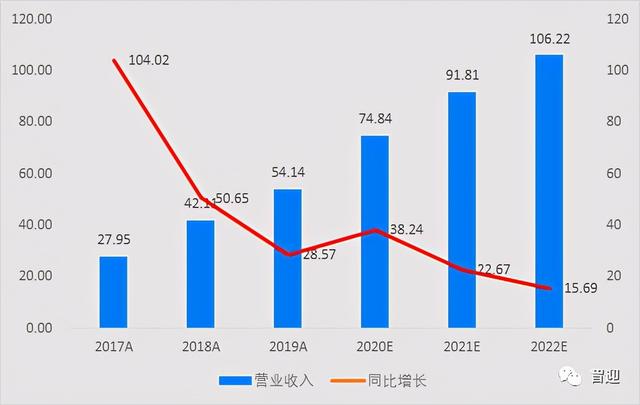

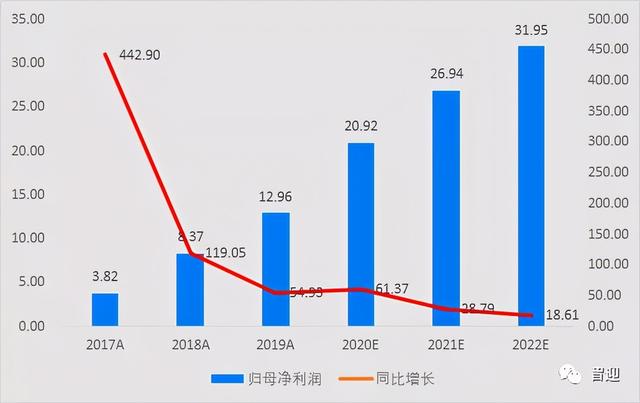

2014-2019年,营业收入由10.93亿元增长至54.14亿元,复合增长率37.71%,19年同比增长28.57%,2020Q3实现营收同比增长38.86%至53.23亿元;归母净利润由0.92亿元增长至12.96亿元,复合增长率69.73%,19年同比增长54.93%,2020Q3实现归母净利润同比增长60.50%至14.72亿元;扣非归母净利润由0.31亿元增长至12.12亿元,复合增长率108.17%,19年同比增长62.31%,2020Q3实现扣非归母净利润同比增长60.24%至14.76亿元;经营活动现金流由2.52亿元增长至16.60亿元,复合增长率45.79%,19年同比增长107.85%,2020Q3实现经营活动现金流同比增长13.97%至13.37亿元。

分产品来看,2019年挖掘机专用油缸实现营收同比增长20.79%至21.88亿元,占比40.57%,毛利率增加0.76pp至42.11%;重型装备用非标准油缸实现营收同比增长18.28%至13.53亿元,占比25.09%,毛利率增加0.03pp至35.10%;液压泵阀实现营收同比增长142.62%至11.61亿元,占比21.54%,毛利率增加8.13pp至37.80%;元件与液压成套装置实现营收同比下降5.94%至1.89亿元,占比3.50%,毛利率增加8.03pp至29.10%;油缸配件及铸件等实现营收同比下降6.79%至5.01亿元,占比9.29%,毛利率减少7.81pp至27.93%。

2019年公司前五大客户实现营收32.16亿元,占比59.4%。

三、核心指标

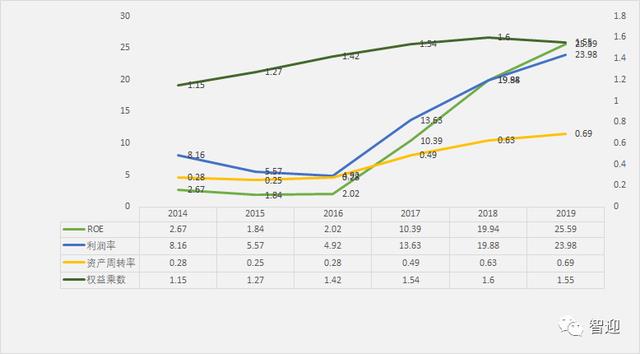

2014-2019年,毛利率15年下降至低点21.23%,随后逐年提高至37.77%;期间费用率15年上涨至高点20.37%,随后逐年下降至5.06%,其中销售费用率15年上涨至高点5.44%,随后逐年下降至2.06%,管理费用率15年上涨至高点17.89%,随后逐年下降至3.57%,财务费用率15年下降至低点-2.96%,17年上涨至高点3.03%,而后下降至-0.57%;利润率由8.16%下降至16年低点4.92%,随后逐年提高至23.98%,加权ROE15年下降至点1.84%,随后逐年提高至24.32%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,15年净资产收益率的下降是由于利润率、资产周转率的下降,16年净资产收益率的提高是由于资产周转率和权益乘数的提高,17-18年净资产收益率的提高是由于利润率、资产周转率和权益乘数共振提高,19年净资产收益率的提高是由于利润率和资产周转率的提高。

五、研发支出

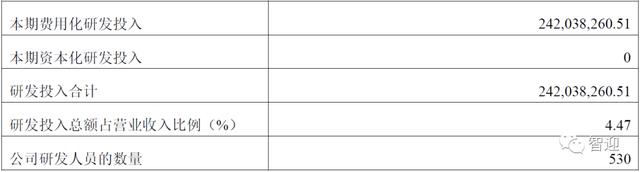

2019年公司研发支出较上年增长40.97%至2.42亿元,占比4.47%。

六、估值指标

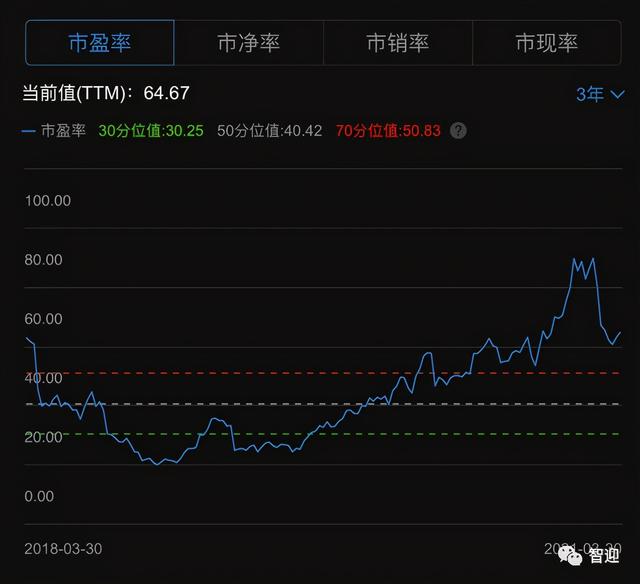

PE-TTM 64.67,位于近3年70分位值上方。

根据机构一致性预测,恒立液压2022年业绩增速在18.61%左右,EPS为2.45元,17-22年5年复合增长率52.93%。目前股价91.71元,对应2022年估值是PE 37.47倍左右,PEG 2.01左右。

看点:

公司是我国液压件领域龙头企业。近年来公司经营业绩保持快速增长,盈利能力持续增强。公司突破产品技术瓶颈,逆周期扩张,快速响应、商业服务能力突出;公司挖机油缸国内市占率超过50%,成功实现国产替代;非标油缸业务中高空作业平台领域放量可期;泵阀国产替代进程有望加速,叠加液压泵阀市场规模超过油缸,公司未来替代空间可期。另外,公司积极开拓国际市场,未来海外业务有望成为公司业绩新的增长极。

相关参考

今天我们一起梳理一下恒立液压,公司是一家专业生产液压元件及液压系统的公司。公司产品从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制...

今天我们一起梳理一下恒立液压,公司是一家专业生产液压元件及液压系统的公司。公司产品从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等产品研发和制...

液压(国产液压龙头,恒立液压:产品丰富,有望再次乘势腾飞的五大逻辑)

...延铸就高成长。恒立液压成立于1990年,是国内专业生产液压元件及液压系统的高成长性龙头公司。公司按战略发展可以划分为四个阶段:1)初创期(1990-1999年):成立之初公司主要生产气动元件产品,后涉足液压油缸领域,并...

液压(国产液压龙头,恒立液压:产品丰富,有望再次乘势腾飞的五大逻辑)

...延铸就高成长。恒立液压成立于1990年,是国内专业生产液压元件及液压系统的高成长性龙头公司。公司按战略发展可以划分为四个阶段:1)初创期(1990-1999年):成立之初公司主要生产气动元件产品,后涉足液压油缸领域,并...

液压设备生产厂家(国产液压龙头,恒立液压:产品丰富,有望再次乘势腾飞的五大逻辑)

...延铸就高成长。恒立液压成立于1990年,是国内专业生产液压元件及液压系统的高成长性龙头公司。公司按战略发展可以划分为四个阶段:1)初创期(1990-1999年):成立之初公司主要生产气动元件产品,后涉足液压油缸领域,并...

液压设备生产厂家(国产液压龙头,恒立液压:产品丰富,有望再次乘势腾飞的五大逻辑)

...延铸就高成长。恒立液压成立于1990年,是国内专业生产液压元件及液压系统的高成长性龙头公司。公司按战略发展可以划分为四个阶段:1)初创期(1990-1999年):成立之初公司主要生产气动元件产品,后涉足液压油缸领域,并...

泵阀液压(常州首富小作坊起家做成千亿市值,恒立液压距“恒业”有多远?)

...)正迎来而立之年的第一道关卡。对于这家低调的液压件龙头企业,大多数人有两个印象:一是老板汪立平靠着卖挖掘机零部件成了常州首富;另一件则是总理来江苏常州考察,在一众企业中点名了恒立液压:“(恒立)不仅要...

泵阀液压(常州首富小作坊起家做成千亿市值,恒立液压距“恒业”有多远?)

...)正迎来而立之年的第一道关卡。对于这家低调的液压件龙头企业,大多数人有两个印象:一是老板汪立平靠着卖挖掘机零部件成了常州首富;另一件则是总理来江苏常州考察,在一众企业中点名了恒立液压:“(恒立)不仅要...

弹簧生产厂商(恒立液压:全球高端工程机械液压件唯一中国供货商)

...1996年前后,中国挖掘机市场进入快速发展期,但此时的国产液压油缸漏油、拉丝乃至断裂问题严重,难以满足主机企业的配套要求,进口成为唯一选择。作为工程机械中最关键的部件,价格高昂的进口液压件吃掉了国内工程机...

液压精密(案例六:江苏恒立液压高精密液压铸件绿色铸造智能工厂)

...培育200个以上数字化车间/智能工厂。在铸造行业,江苏恒立液压股份有限公司的高精密液压