废硅料回收(硅料价格暴跌40%,光伏电站能否逆袭?)

Posted

篇首语:一个人使劲踮起脚尖靠近太阳的时候,全世界都挡不住她的阳光。本文由小常识网(cha138.com)小编为大家整理,主要介绍了废硅料回收(硅料价格暴跌40%,光伏电站能否逆袭?)相关的知识,希望对你有一定的参考价值。

废硅料回收(硅料价格暴跌40%,光伏电站能否逆袭?)

最近一段时间,光伏行业的热点话题跑不了“降价”这两个字。

硅料、电池片的价格在已经确立了下跌趋势,那光伏领域的投资主线肯定也要跟着变一变。

从逻辑上来讲,如果是上游原料降价推动的成本下行,是有利于光伏装机量提升的,那么光伏组件中用到的辅材有增量预期。

但这里要考虑海外市场的需求弹性,毕竟中国光伏制造业面向的是全球市场。

还有一个看似显而易见的利好方向,那就是下游的光伏发电企业。硅料价格下降,组件价格跟降,电场的采购成本下降,不就相当于提高了投资回报嘛。

沿着这条线索,今天咱们就分析分析光伏电站运营商有没有投资机会。

运营模式:

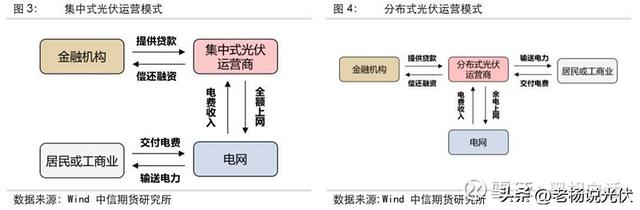

光伏电站总体可分为两种,一个是集中式,一个是分布式。

分布式光伏一般装在房屋、大棚这些地方的屋顶,装机容量比较小。

发出来的电先就近送给居民和工商业主,剩下多余的电再接入电网。所以盈利模式分两块,今天就不过多讨论了。

集中式光伏发电装机量比较大,在20MW以上。地点一般建设在偏僻空旷的地方,比如沙漠、戈壁。电站发出来的电会全部并网,再由电网公司调配向用户供电。

光伏电站运营属于资本密集型企业,前期需要投入大量的资金购买光伏组件、土建安装。之后每年将电站发出来的电卖给电网公司赚取回报。

从盈利模式上来讲,先砸重金投入,之后逐年回收,集中式光伏电站运营其实不算是上乘的生意。

电站运营商一方面需要前期巨大的资金投入,另一方面想要提高自有资金回报率,往往都会找银行贷款。那么电站运营商的负债率也比较高。

那么光伏电站的投资回报率到底有多高?投资回收期要多久?下面继续分析。

盈利情况:

要分析企业的盈利,就得从投入与产出入手,咱们分别来说。

投入:

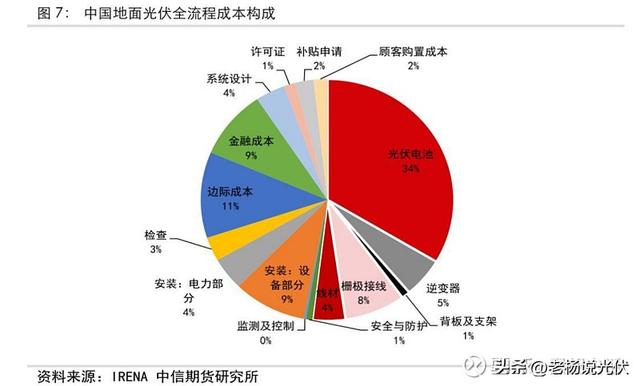

经营一个光伏电站,前期一次性投入是大头,包括购买光伏组件、逆变器、电气设备的成本,建设安装成本等等。

目前光伏电站综合建设成本应该在4.3元/瓦,也就说如果要建设一个50MW的光伏集中电站,前期投资需要2.1亿元。

拆分来看,光伏组件的成本,目前大概能占到电站整体建设成本的一半左右。现在组件的价格大概在1.9元/瓦。组件的价格波动确实会对光伏电站的成本投入有较大影响。

再往上捯,正常来说,电池片的成本大概占到组件成本的65%,硅片成本占电池片的50%,硅料又占到硅片成本的60%。

这样推算下来,硅料成本能占组件成本的20%左右,占电站建设成本的10%左右。

除了前期的建设成本,后期每年还要付出运营维护费用、土地租赁费用等,这些支出到不是很多。

还有一项支出不可忽视,那就是偿还贷款与利息的支出。一个光伏电厂可以运营20多年,而贷款主流是10年期限。

如果80%的资本金通过债务融资筹集,2亿的前期投资需要支付大几千万的利息费用。

产出:

接下来说说光伏电站的收入端。可以拆解成发电量*电价。

从网上查到,光伏电站的年发电量=Q×S×η1×η(不常用)

Q:倾斜面年总辐射量;

S:光伏组件的面积;

η1: 光伏组件的转化效率;

η:光伏电站系统总效率;

就是说光伏电站一年能发出多少电,跟上面这四个要素有关。

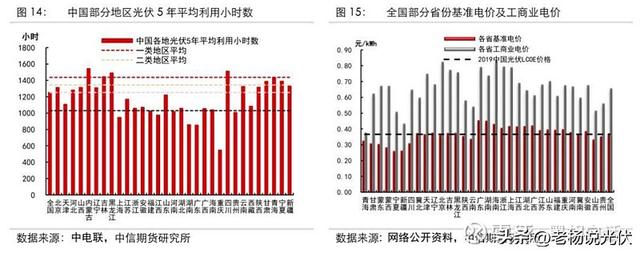

第一个是辐射量,这跟地理环境有直接关系,太阳能资源越好的地方,年辐射量就越大。

之前国家按照等效利用小时数,把全国划分出三类太阳能资源区,一类资源区辐射量最好,三类资源区最差。

比如青海、内蒙、新疆这些地区就是一类资源区。广东、浙江这些地区辐射量就不行,归到了三类资源区。

第二个是光伏组件面积。这点也比较容易理解,电池片的面积越大,那么发电的功率也就越大。

第三是转化效率。转化效率的公式是这样的:转化效率=Pm(电池片的峰值功率)/A(电池片面积)×Pin(单位面积的入射光功率)。

单位面积入射光功率是恒定的,转化效率越高,就意味着同样面积下,电池片的峰值功率越高,发电量就越大。

说白了就是攀科技。光伏电池片一代一代的发展,转化效率在不断提高。去年TOPCon与HJT技术为什么炒作那么火,不就是转化效率高嘛。

第四是电站系统总效率。这里面考虑的是线路的损耗、逆变器的开关效率、组件是不是受到了灰尘的遮挡等。

当然消纳问题也需要考虑。弃光率越高,意味着发出来的电不能全额并网,卖不出去的电不就相当于白发了。

目前全国平均弃光率应该在2%左右,这种损耗可以接受。但随着光伏发电占比的提升,消纳压力一定会显现出来。

总之光伏电站就是希望在投入成本既定的情况下,尽可能的提高售电量。

光伏电站每年发电量是个什么量级呢?如果一天有效发电时长是4个小时,一年的利用小时数为1460小时,50MW的光伏电站,一年可以发电7千3百万度电。

之后再来说说电价。大家都知道,国内光伏发电市场的补贴一直在退坡。以前国家将全国划分出三类太阳能资源区,差别制定上网电价。

把年等效利用小时数大于1600小时的定义为一类资源区。由于光照资源好,所以电价最低。

年等效利用小时数介于1400-1600小时之间的为二类资源区。电价比一类高些。

年等效利用小时数介于1200-1400小时之间的为三类资源区。电价也最高。

17年时候,这三类资源区的标杆上网电价分别是,每度0.55元、0.65元、0.75元。到了19年的时候,指导价就下降到每度0.4元、0.45元以及0.55元。

来到2021年,新备案的集中式光伏电站就要求实现平价上网,就是说电价得跟火电价格PK。集中式光伏电站上网电价按当地燃煤电基准价执行。

目前全国平均基准上网电价应该是0.37元/度,工商业平均电价高一些,在0.65元/度。

我们看一些光伏电站运营企业的经营数据,会发现它们售电价高于上述基准上网电价。

原因一是有一部分早期投运的项目,依然享受当时的补贴政策。二是有分布式与工商业的光伏项目,电价更高。

盈利:

最后我们来评估下光伏电站生意的盈利情况吧。

还是这50MW的集中式光伏电站,一年发电量7千3百万度电,售电价0.37元/度,那一年的收入是2700万。

咱先不算什么时间价值、利息费用、每年的固定支出,以及光伏衰减等等这些。2.1亿的前期投资,每年获得2700万的收入,投资回收期是7.7年。

光伏组件如果使用20年的话,总收入是5.4亿,20年的总收益率1.57倍,其实也不算多。

当然实际肯定不能这样去算,要用到内部回报率IRR这一指标。

通俗理解,内部回报率就是在第0年投资项目之后,整个项目生命周期的流入现金流考虑时间价值后的收益率。

一般来说集中式光伏电站投资的内部收益率在6.5%算及格线。

目前,根据机构的测算,按照光伏组件价格2元/瓦,全国平均光伏电站内部回报率不到5%。可想而知,光伏电站运营真的不怎么挣钱。

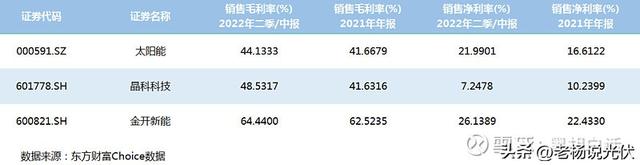

而当我们翻看光伏电站运营企业的财务数据时,开始会觉得盈利能力挺好的。主要体现在毛利率上面。

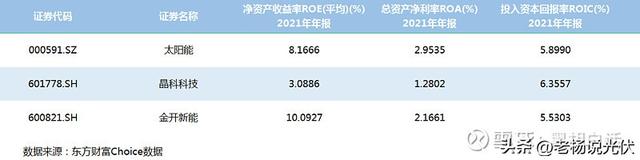

主要做光伏电站运营有上述三家上市公司,毛利率都还不错。金开新能毛利率超过了60%。这个数据是已经考虑了前期资本投入折旧后的结果。

净利率方面,太阳能与金开都超过了20%,这里面可是已经扣除了贷款的利息费用。

但如果我们看资产收益率指标,就不怎么理想了。由于债务融资比例比较高,三家企业的净资产收益率还看的过去。而总资产收益率低的可怜,说白了就是投进去的钱见效缓慢。

投入资本回报率能更好的反应出资本回报的比例,三家企业平均在6%左右,这跟光伏电站整体的内部回报率比较贴切。

上游降价的弹性:

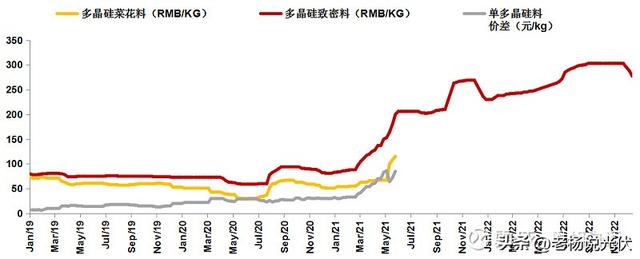

从2022年11月份以来,硅料价格开始进入下降通道,从最高300元/kg,目前已经下跌到180元。

不过跟19年80元的价格相比,目前硅料价格仍然在高位。

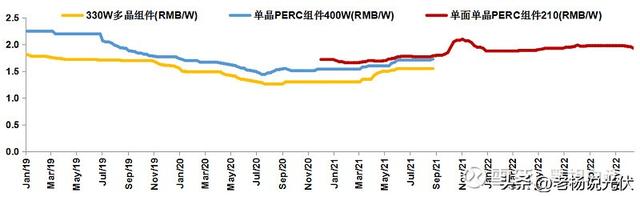

硅料价格的下降也导致组件价格开始松动。

组件价格从最高的超过2元/瓦,目前下跌到1.9元/瓦,下降幅度不大。从历史来看,近年来组件价格的低点也就是20年中的1.45元/瓦左右。

因此组件价格想要大降价,光靠硅料还不行,其他环节和材料成本都得一起发力。

短期来看,组件价格降幅有限,对光伏电站运营商的业绩弹性贡献不大。

展望未来,如果硅料价格下降到100元/kg。组件硅耗如果是2.5g/W,硅料每下降100元/kg,组件成本减少0.25元/瓦。那么届时组件的价格有可能下降到1.5-1.6元/瓦。

根据机构测算,当组件价格下降到1.6元/瓦时,如果消纳率为98%,集中式电站平均内部回报率将超过7%。相比于目前不到5%的收益率,确实有一定提升。但这个测算结果打的是比较满的。

消纳的问题:

前面提到过,有一个不能忽视的问题,是今后光伏的消纳。

大家知道,光伏发电具有波动性、间歇性特点。常常电力系统需要电时光伏发电少,而系统在用电低谷时光伏发电却多。

现在光伏发电总体占比小,这个问题不显著。而未来如果装机占比上来了,电力供应的稳定性、消纳问题一定会暴露出来。

最好的解决办法就是储能,通过储能系统调节光伏发电的出力。电网侧、发电侧未来都需要储能系统介入。

但储能是要付出成本的,对于光伏电站运营商来讲,未来势必要自掏腰包,分摊一部分储能的成本。

目前电化学储能系统成本大概在1.7元/瓦时。有机构测算,算上解决消纳等获益,只有当储能系统投资额下降到0.7元/瓦时的情况下,才能增厚内部收益率。

这么来看,如果未来储能成为“必需品”,同时成本曲线没有快速下降,那么对于光伏电站运营商来讲,反而是一个打击。

说了这么多,做一个总结。

光伏电站运营整体来说不算一个优质生意。前期投入大,想提收益率需要高负债加杠杆,内部回报率也没那么高。

投入成本、售电量、电价这三者决定着回报率,但却相互制衡。

想要提高售电量,可以使用转化效率更高组件,可投入成本会增加。

也可以选择光资源更好的地区,可电价也跟着往下走。

总之每个电站运营商都得精打细算如何尽可能的提高回报率,在不同要素上做取舍、做权衡。

这波上游原材料价格下行,确实具备扩规模、提利润的逻辑,市场预期是有的。可回归基本面来分析,还是需要硅料、组件的价格回调的再深一些,不然业绩弹性不够。

其实个人认为,对于光伏电站运营商来讲,最大的预期差不在成本下行,而是电价能否有变化。

如果国内电价政策打破现状,逐渐提高居民电价,优化峰谷价差机制。这对于电站运营商的业绩弹性是极大的

转自雪球 作者:黑胡白话

相关参考

收购废硅料(立足单晶硅产业链,欧晶科技:布局三大业务,背靠中环做大做强)

(报告出品方/分析师:长江证券范超马军李金宝曹海花)坩埚和硅料清洗加工业务的行业龙头立足单晶硅产业链,乘势扩张多元布局欧晶科技于2011年4月在内蒙古呼和浩特成立,并于2022年9月在深交所主板上市。公司立足于单晶...

渗铜粉(硅料、N型电池、胶膜谁将成为2023光伏圈最赚钱环节?)

硅料产能加速释放,价格中枢逐步回落硅料产能加速释放,预计2022/23年有效产能约89/150万吨,增幅约45%/70%。在融资环境改善和高盈利的驱使下,近年来国内多晶硅行业进入扩产高峰期。根据有色金属协会硅业分会统计,并结合...

渗铜粉(硅料、N型电池、胶膜谁将成为2023光伏圈最赚钱环节?)

硅料产能加速释放,价格中枢逐步回落硅料产能加速释放,预计2022/23年有效产能约89/150万吨,增幅约45%/70%。在融资环境改善和高盈利的驱使下,近年来国内多晶硅行业进入扩产高峰期。根据有色金属协会硅业分会统计,并结合...

硅料与硅片隆基绿能601012全球单晶光伏产品龙头;公司主要从事单晶硅棒、硅片、电池和组件的研产销,为光伏电站开发提供产品和系统解决方案;截止2020年末,公司单晶硅片产能达到85GW,单晶电池产能达到30GW,单晶组件产能...

硅料与硅片隆基绿能601012全球单晶光伏产品龙头;公司主要从事单晶硅棒、硅片、电池和组件的研产销,为光伏电站开发提供产品和系统解决方案;截止2020年末,公司单晶硅片产能达到85GW,单晶电池产能达到30GW,单晶组件产能...

根据氢数怎么计算杂质含量(冰火两重天,2022年光伏产业链超全解析)

...\'关注\'】光伏产能快速扩张,各环节格局或出现分化。硅料供需紧张缓解,价格盈利或仍在高位龙头厂商短期受益于供需紧张,盈利水平及产能利用率有望维持高位,长期受益于能耗指标趋严带来的格局优化。硅料环节由于其...

母线流水线(金刚线行业研究报告:经济性是替代光伏切割丝母线的主要推手)

...片切割重要辅材,光伏降本的关键1.1金刚线主要用于光伏硅料切割环节,重要性强,盈利水平高金刚线位于光伏产业链上游,主要用于硅料切割。光伏产业链主要包括硅料、硅片、晶硅电池片、光伏组件、光伏发电系统五大环节...

...预计2023年硅片将处光伏产业链中最紧缺环节之一。随着硅料产能的释放,叠加硅料环节利润向下游转移,预计2023年硅片环节较高盈利将维系。事件:根据近期消息,美国尤尼明当前决定不扩张石英砂产能。点评:据此,从明年...

...预计2023年硅片将处光伏产业链中最紧缺环节之一。随着硅料产能的释放,叠加硅料环节利润向下游转移,预计2023年硅片环节较高盈利将维系。事件:根据近期消息,美国尤尼明当前决定不扩张石英砂产能。点评:据此,从明年...

平均日照时间与什么有关(光伏组件行业研究:大尺寸+N型+高功率为主旋律)

...链主要分为主产业链和辅材产业链,主产业链中主要包括硅料、硅片、电池片、组件及光伏电站环节,辅材产业链中根据不同生产环节分类,主要包括1)硅片生产环节:热场材料、