库存袜子(棉袜龙头优势稳固,健盛集团:深耕无缝,未来业绩能否扭亏为盈?)

Posted

篇首语:人心隔肚皮,看人看行为。本文由小常识网(cha138.com)小编为大家整理,主要介绍了库存袜子(棉袜龙头优势稳固,健盛集团:深耕无缝,未来业绩能否扭亏为盈?)相关的知识,希望对你有一定的参考价值。

库存袜子(棉袜龙头优势稳固,健盛集团:深耕无缝,未来业绩能否扭亏为盈?)

(报告出品方/分析师:国金证券 谢丽媛)

1、针织服饰制造龙头,疫后业绩实现扭亏为盈

1.1、深耕棉袜、无缝业务,下游客户主要来自海外

健盛为全球领先的针织服饰的生产制造商,主要通过 ODM、OEM 的方式为世界知名品牌商和零售商提供专业服务。

公司成立于1994年,早期主要从事棉袜生产;2017年收购无缝内衣制造龙头俏尔婷婷后成功打入无缝赛道。目前公司主营业务包括棉袜、无缝内衣和家居服饰,在全球有7大生产基地、员工8000余人,年产棉袜约3亿双、无缝服饰2200多万件,两类商品产量全球领先。

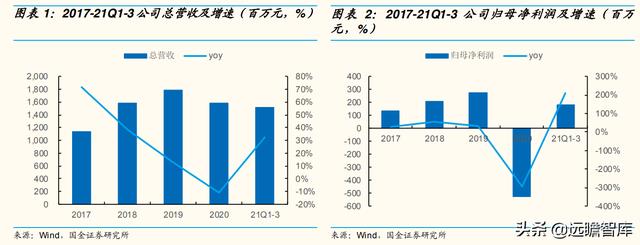

20年业绩大幅亏损,21年营收、净利触底反弹、改善显著。

2017-19 年公司营收CAGR为25.08%、增长稳健;20年疫情受到停工停产、海外订单取消、下半年集装箱短缺、人民币兑美元大幅升值、原材料上涨等多方因素影响,总营收为15.82亿元、同比降 11.12%;21Q1-3营收回升至15.21亿元,同比增32.22%。

20年订单缩减下公司业绩亏损 5.28 亿元、大幅下滑 293.09%, 考虑到无缝业务经营低于预期,公司计提俏尔婷婷商誉损失 5.54 亿元;21Q1- 3 在订单拉动、产能利用率持续改善基础上归母净利润恢复至 1.81 亿元、同比 增长 210.67%。

22 年 1 月公司发布 21 年业绩预盈公告,预计归母净利润实现 1.6 亿元-2.1 亿元,同比增长 130.32%-139.79%,实现扭亏为盈。

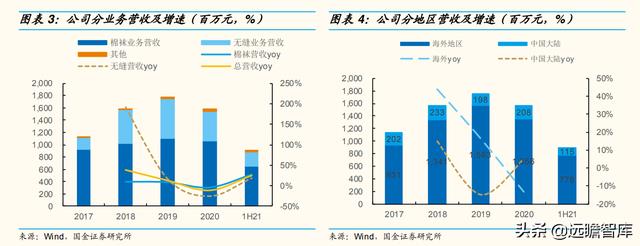

棉袜业务贡献主要营收,大部分订单销往海外。

分业务来看,1H21 棉袜、无缝服饰业务占比分别为 71%、26%,其中棉袜营收实现 6.51 亿元、同比增 27.6%、同比于 19 年增 23.8%、恢复有序;无缝营收 2.35 亿元、同比增 18.6%、同比于 19 年降 19.9%。

分地区来看,近年来海外订单占比稳定在 85% 以上,1H21 海外、国内营收分别为 7.78 亿元(占比 87.2%)、1.15 亿元(占比 12.8%)

1.2、股权结构稳定,员工持股计划彰显信心

截至 21 年三季报,公司实际控制人张茂义持股比例为 37.53%,第二大股东俏尔婷婷董事长夏可才持股比例 4.47%。前十大股东共计持股 62.08%,股权结构较稳定。

2020 年 7 月,公司推出第二期员工持股计划,以 4 元/股价格受让不超过 1486 万股、占当时总股本的 3.57%,本次员工持股计划共有 140 名员工(其中高管 11 名、员工 129 名)参与。

本次持股计划按照业绩考核设置三个批次进行解锁,对20/21/22年营收或净利润的规定分别为

1)20 年营收或净利润不低于 2017-19 年平均值;

2)21 年营收或净利润不低于 2017-19 年平均值的 130%;

3)22 年营收或净利润不低于 2017-19 年平均值的 170%。每期解锁股票比例分别为 40%/30%/30%。该员工持股计划将公司业绩与个人绩效绑定,有效激发管理层和员工的工作积极性,业绩考核目标较高,彰显公司对于未来业绩增长的信心。

2、袜业:定位中高端增长稳健,一体化构筑核心壁垒

2.1、规模超 500 亿美元,行业高度分散化

全球袜业市场规模较大且保持稳定。

根据欧睿数据,2016-19 年全球袜业空间维持稳定,4 年复合增速 1.40%;2020 年全球疫情影响下市场规模缩减至 450.97 亿美元,同比下滑 16.22%。

2021 年随着全球经济复苏、消费者生活回归常态化,对袜子这类刚需品的需求显著回升,袜业规模为 511.84 亿美元、同比增长 13.50%,基本回归到疫情前水平。

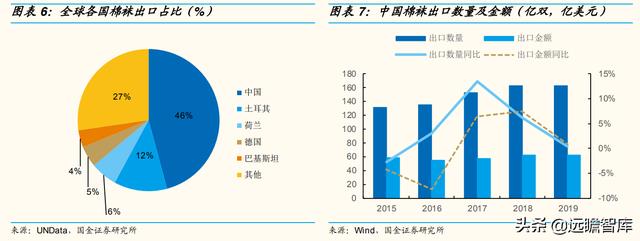

我国为棉袜第一大出口国,销售单价呈下降趋势。

从棉袜出口来看,欧美企业凭借技术、资金等优势主导高端袜品制造,而中国、土耳其、巴基斯坦等国具有劳动力优势,主要通过 OEM 的方式为品牌商生产加工。

中国为全球最大的棉袜出口国,占比高达 46%,远超排名第二的土耳其。

2019 年我国棉袜出口 163 亿双、出口金额 62.49 亿美元,出口单价降至 0.38 美元、较 2015 年出口单价下降 16%。

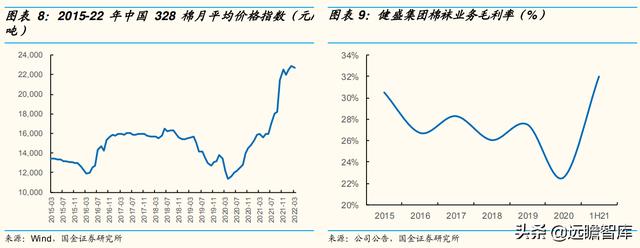

袜业受上游棉花价格影响大。

棉袜生产中原材料成本占比超过 50%,因 此棉花价格变动对于制袜企业的毛利率水平产生直接影响。

2015-16 年、2019-20 年我国棉花价格经历两次较大幅度的下跌,期间健盛棉袜业务毛利率也有较明显的下滑,棉价变动与棉袜企业的毛利率具有一定正向相关性。

当前棉价处于持续上行窗口期,其中 22 年 3 月 328 平均棉价达到 2.27 万元/吨、同比提升 43%、同比于 20 年同期提升 86%,高棉价有望带动棉袜提价、制袜企业的盈利空间进一步释放。

中国棉袜市场格局分散,生产商主要集中在中低端市场。

公司作为我国最大的棉袜生产厂商,2020 年棉袜销售额为 10.6 亿元,其中海外收入占比约为 85%,对应仅占我国棉袜出口总额的 3%,行业格局高度分散。

我国大多数棉袜厂商主要生产中低端产品,且生产规模小、业务多以批发代工为主,能规模化量产中高端产品的企业屈指可数。

根据《2019 年胡润全球袜业企业创新百强榜》统计,在全球 100 家创新袜业公司中,我国企业上榜 36 家,数量最多、但是其中 30 家排位 70 名以后,中高端参与者不多,与海外中高端棉袜企业存在差距。

2.2、一体化布局保证按期交付,产能规模全球领先

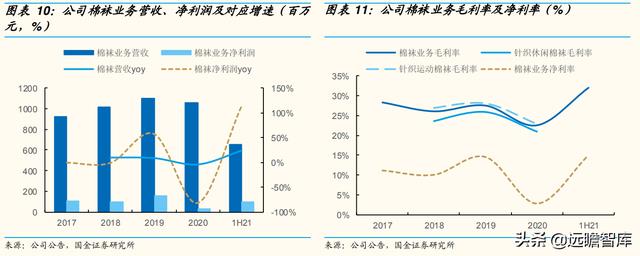

棉袜业务疫后恢复显著,具备较强韧性。公司的棉袜业务整体增长稳健,2017-19 年复合增速 9.3%;2020 上半年疫情影响工厂正常接单导致全年营收小幅回落 4.0%至 10.60 亿元。棉袜业务净利润波动幅度较大,20 年同比下降 81.4%至 0.30 亿元。

1H21 在下游订单拉动下该业务恢复显著,营收、净利润分别实现 6.51 亿元、0.98 亿元,分别同增 24%、114%。剔除疫情影响棉袜业务毛利率在 27%左右,其中运动棉袜毛利率高于休闲棉袜 2Pct-3Pct,且运动棉袜占比逐步提升至 80%以上,导致棉袜整体毛利率逐步趋近于更高毛利的运动棉袜。

2017-19 年棉袜业务净利率提升 3.4Pct 至 14.55%,经 20 年大幅下滑至 2.82%后,21 上半年实现 14.98%、恢复至疫情前水平。

2.2.1、产业链一体化布局,制造端技术优势突出

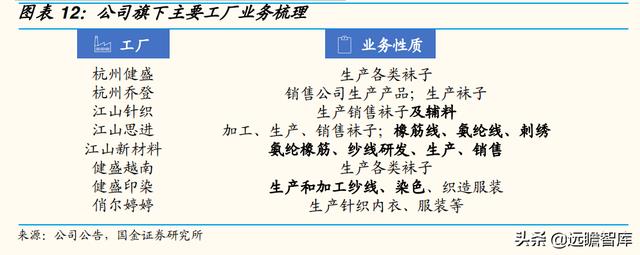

公司除了生产各类优质棉袜外,还拥有染色、橡筋线、氨纶包覆纱等袜类原料辅料生产工厂,同时配备刺绣、点塑、辅饰等辅助性生产工序,以保证产品的质量和交期,提高单位产品的经济效益。

另外,随着印染环节环保要求逐步收紧,公司较早即在国内和越南地区布局印染环节,解决了染色的瓶颈,延伸产业链的同时为生产效率提升奠定基础。

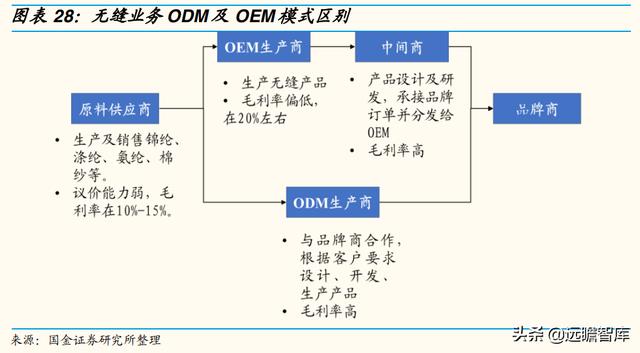

ODM 生产提高服务溢价,研发、制造处于领先水平。

棉袜的生产销售一般涉及到原料供应商、OEM 生产商、采购中间商和品牌商 4 个环节,传统袜厂按照采购商的要求进行生产,往往不参与设计研发;而公司则不断精进自身研发技术,转型成为以 ODM 为主的生产模式,贯通产业链优势。

公司持续注重研发投入,组建了欧洲公司 Jasan Europe B.V 并聘请国际高端人才,加强团队设计研发能力。

在生产方面,公司较早就引进了世界先进的棉袜生产设备和日本的生产工艺流程,处于领先水平。

2.2.2、产能水平全球居首,南下扩产稳步推进

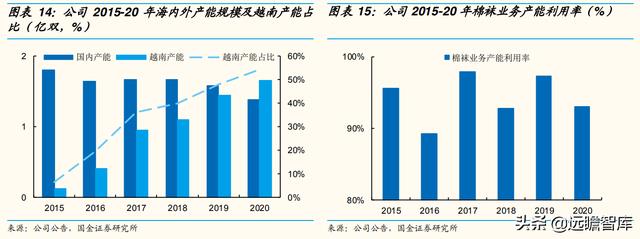

年产 3 亿双棉袜,规模优势显著。截至 20 年底公司在海内外棉袜产能达到 3.03 亿双,其中国内产能 1.38 亿双、越南产能 1.65 亿双,产能水平位居全球第一。

大规模数字化生产模式最大程度为客户带来低成本、高品质产品,成本空间进一步被压缩。

另外,公司的产能利用率整体维持在较高水平,即使在 20 年疫情期间也实现快速恢复,利用率达到 93%。

生产重心南下越南,2023 年越南产量有望达 2 亿双。

公司近年来加速越南工厂的发展,越南基地的棉袜产能提升至 2020 年的 1.65 亿双,同比增长 13.80%,产能占比从 2019 年的 49%上升至 55%。

未来产能规划方面,一方面公司计划在贵州基地规划新增 1000 台袜机,首期配置 440 台袜机,预计于 3Q21 投产,对应产能 6000 万双。

另一方面,公司继续在越南推进三年计划,在越南清化工厂新增 2000 台袜机,对应产能 1.4 亿双。

2.2.3、客户稳固彰显韧性,定位中高端需求旺盛

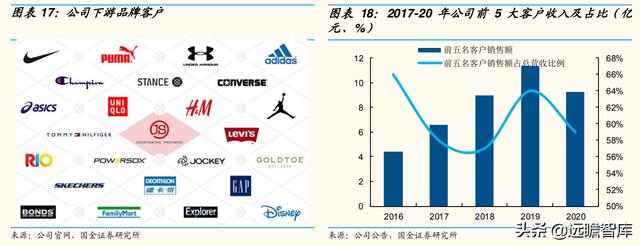

下游客户优质,ODM 合作方式符合海外头部品牌在品质、创新方面的高要求。

公司的棉袜业务经长期积累,目前与众多国际优质运动、休闲服饰品牌建立长期合作,其中核心客户 Puma、UA、太平鸟、阿迪达斯、优衣库均保持 30%以上的订单增速,2017-20 年公司前 5 大客户收入占比稳定在 55%-65%之间,大型客户对订单的品质、创新能力、按期交货方面要求较高,不会轻易更换供货商,保证了公司经营稳固。

另外,公司也在持续开拓 IKAR 等新的客户,以降低客户结构过度集中的风险,以及带来新的体量增长。

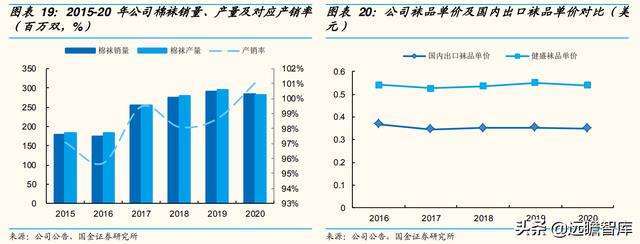

公司棉袜产品定位中高端,长期需求旺盛。

公司过去五年产销率稳定在 95% 左右、订单饱满。2020 全年公司棉袜销售均价为 0.58 美元/双,远高于当期全国棉袜出口均价 0.35 美元/双,公司生产的棉袜大部分供给海外一线知名运动品牌,高品质下销售价格高于市场均价。

3、无缝:聚焦高景气赛道,拓客扩产促进业绩改善

3.1、从内衣向运动赛道延伸前景广阔,龙头有望从中受益

无缝服饰主要采用新型无针缝加工技术制成,全部或部分免去了缝纫针线的使用,使得在颈、腰、臀等部位没有缝线,具备舒适、贴体、透气、富有弹性的特点。

最早的无缝技术起源于意大利,当时主要用于普通内衣裤的生产;2000 年后逐步被欧美国家用于塑身服、运动内衣、瑜伽裤、泳装等运动服饰的制造中。

从生产流程来看,无缝服饰采用特定的织机完成生产,从设计到产出流程简单、自动化程度高,相较于传统服饰制造省去了裁剪再缝制等多个环节。

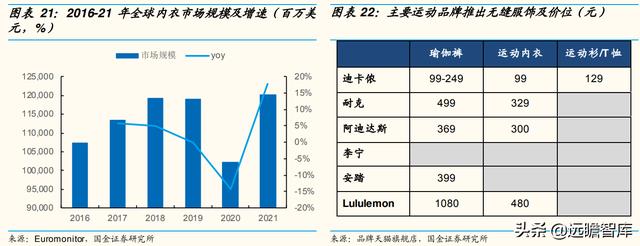

内衣行业规模超千亿,卡位运动赛道成长加速

根据 Euromonitor,2021年全球内衣市场规模1201.93亿美元,年复合增速2.28%;若按照Zion Market Research无缝内衣占比20%进行推算,无缝内衣市场空间在240.39亿美元。

除此之外,目前无缝技术被广泛运用于运动内衣、瑜伽裤、塑身服等运动相关服饰中,为消费者带来舒适性、透气性、贴合感的同时,也成为运动品牌突破高端功能性产品的关键技术。

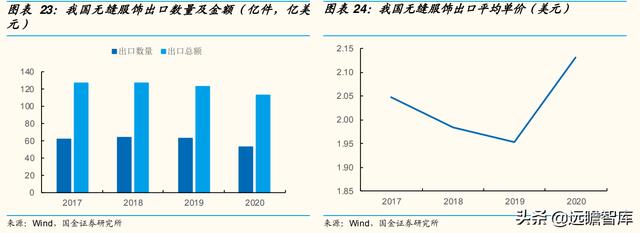

我国为无缝服饰全球最大出口国,产量占全球的60%以上。

1992年中国企业进入无缝服装行业,2005年以后伴随着产能转移和无缝技术的不断渗透, 中国的无缝制造行业快速发展,并逐步形成以浙江义乌、广东汕头以及山东三大产业集群,其中义乌产业规模最具优势。(报告来源:远瞻智库)

根据海关总署统计,2020年我国无缝服饰出口 53.3 亿件、受到疫情影响同比下降 15.2%,出口金额为 113 亿美元、同比下降 8.2%,平均单价同比提升 9.2%。目前我国是全球第一大无缝服饰出口国,产量占全球的 60%以上。

行业格局高度分散,龙头在研发、产能方面优势领先

目前无缝行业竞争充分、行业高度分散化,其中大部分企业的规模较小、设备数量在 100 台以下,主要提供 OEM 代工服务;高端市场竞争者较少,其中健盛集团、棒杰股份积极从 OEM 向 ODM 转型,自身研发设计实力不断提高,差异化竞争优势显著。

3.2、研发为基赋能生产,客户、产能调整成效初显

公司于 2017 年收购俏尔婷婷后正式打入无缝赛道,以拓宽自身品类、强化贴身衣物制造领域的优势地位,同时为自主品牌 Jasan Home 提供优质货品。

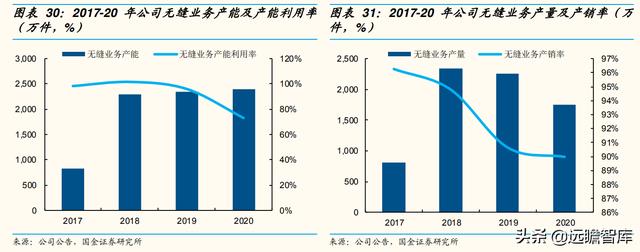

2017-19 年期间公司的无缝业务产能稳步投放且降本增效成果显著,其中 19 年无缝服饰产量达到 2255 万件、较 17 年产量提升 177.4 %,产能利用率实现 96.34%、较 17 年提高 8.7 Pct。

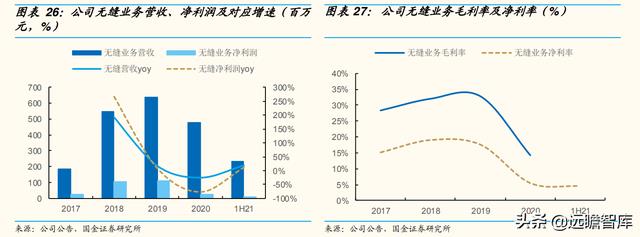

20 年计提商誉损失 5.54 亿元,疫后收入、盈利水平尚在恢复中。由于海外客户受疫情影响缩减订单,公司 20 年无缝业务营收为 4.79 亿元、同比下降 25.2%;净利润 2638 万元、同比下降 76.6%。考虑到俏尔婷婷经营效益不及 预期,公司计提商誉损失 5.54 亿元。

1H21 该业务在订单拉动下缓慢恢复,实 现营收 2.35 亿元、同比增 18.6%、同比于 19 年降 17.5%;净利润 1068 万元、同比增 11.5%。由于无缝业务具备一定科技属性,对应毛利率水平相对更高, 19 年该业务毛利率达到 32.79%;受到疫情因素影响,20 年毛利率仅为 14.27%。

我们认为近两年该业务收入、盈利水平承压,一方面是由于其客户较为集中、核心客户疫情期间订单量下降对该业务业绩带来较大波动,另一方面是由于开工受限导致利润率下滑,以及 20 年兴安工厂因为长时间不能正常接单亏损 3000 万元。

公司近年来注重自主设计研发能力的培养,由 OEM 向 ODM 转型,增值服务提高在客户中的不可替代性,在无缝行业中壁垒逐步稳固。

另外,针对客户过度集中导致的业绩波动,公司积极从客户结构、产能投放方面进行调整,从专注高端向高中低端市场进行业务延伸。

3.2.1、ODM 转型优势凸显,核心壁垒不断巩固

公司收购俏尔婷婷以后持续注重强化无缝业务方面的研发设计能力,目前在研发制作样品环节与客户主要有 1)提供样品、2)提供设计企划方案以及 3)先提供创意理念三种方式。

另外,公司近年来积极布局研发中心,陆续在越南兴安、清化创立研发销售公司,实现从 OEM 向 ODM 转型。

这样的模式一方面能提高服务的附加价值,跳过中间商与品牌商直接建立合作关系;另一方面能增强自身的议价能力,盈利性得到稳固。

目前大部分无缝中小工厂都为 OEM 生产商,完全根据下游中间商的设计完成生产;而公司在自主研发设计方面不断强化,竞争优势逐步凸显。

3.2.2、积极拓客分散风险,分级扩产布局优化

变化 1:拓展新客户,降低过度集中的风险

截至 2020 年公司的无缝业务客户过度集中,其中前三大核心客户迪卡侬、优衣库和 DELTA 订单收入占比高达 90%,在疫情冲击和大客户战略调整的双重压力下,公司无缝订单下滑显著。

其中来自以色列的 DELTA 是北美 UA、 Lululemon、Nike 等品牌的合作授权商,2008 年与俏尔婷婷展开合作至今,是过去无缝业务最重要的客户之一;20 年以来受到疫情导致的订单下滑以及自建产能的影响,DELTA 向公司采购的力度有明显下降。

针对这一现状,公司一方面加大了与 DELTA 竞争对手 TEFRON 和 IKAR 的合作力度;另一方面凭借自身在设计研发方面的优势获得与李宁、安踏、H&M 等下游品牌商的直接合作, 分散订单风险同时通过“去中间化”提高自身盈利空间。

变化 2:加快生产南移,分级扩产逐步优化

大力投资越南工厂发展无缝业务,两年内产能预计达到 800 台以上。

根据公司最新的调研显示,公司管理层规划调配部分国内无缝针织机至越南兴安工厂,大幅提升越南工厂的无缝机器占比。

公司目前无缝针织机约为 560 台,其 中国内 450 台,越南地区 110 台。越南兴安工厂规划产能新增 400 台织机(一 期 110 台机器已经投产,二期配套设施基本完成),随着疫情好转,越南地区 400 台织机有望顺利投产,届时无缝机器总数将达到 800 台以上。三大生产基地按不同定位需求进行扩产,覆盖高中低市场。(报告来源:远瞻智库)

目前公司的无缝业务在越南兴安、我国的贵州和绍兴地区共有三大基地。其中越南兴安工厂 目前规划 400 台织机、截至 1H21 已建的 110 台已经逐步投产、开工率 70%以上,逐步实现规模量产;按照公司规划,未来兴安基地产能规模将达到 400 台 以上,将主要承接海外客户大订单。

贵州鼎盛工厂为公司规划的下一个利润基地,计划在原 1000 万件产量基础上扩建 1200 万件,截至 1H21 已新增 50 台织机,预计两年后达到 300 台;公司计划将贵州主要作为国内中端品牌的对接生产工厂。

随着主要产能向越南、贵州迁移,公司规划绍兴工厂未来将主要作为设计研发及高端订单生产基地。目前公司的产能正在稳步扩产中,考虑到转化为实际订单的滞后性,预计 22 年无缝业务销量将会有明显提升。

4、财务:疫后迅速恢复,长期业绩成长可期

4.1、强研发保证高定价,盈利能力高于同业

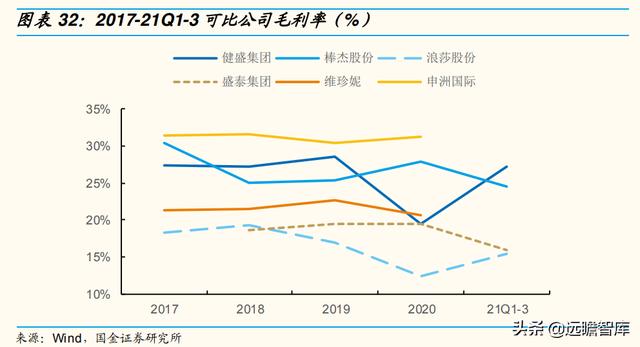

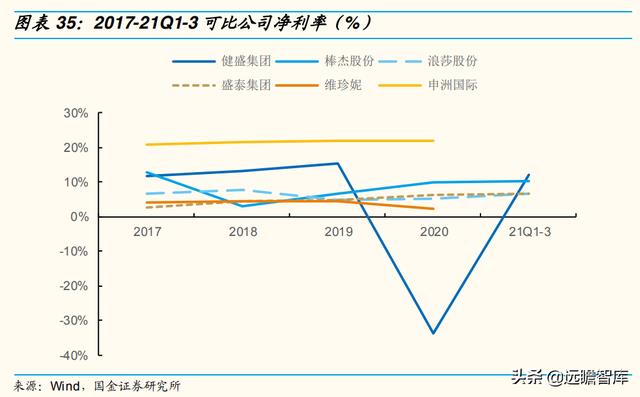

毛利率基本恢复至疫前水平,研发实力带来高于同业的盈利水平。公司 2017-19 年棉袜、无缝业务稳步发展,毛利率稳定在 28%左右;2020 年疫情导致订单承压、产能放缓,毛利率降至 20.10%、同比下降 9.1Pct,其中棉袜业务毛利率降至 22.54%(同比降 4.97Pct)、无缝毛利率降至 14.27%(同比降 18.52Pct)。

21Q1-3 毛利率水平恢复至 28.72%、接近疫情前水平。与同业相比,公司通过差异化定位中高端棉袜、无缝市场,ODM 转型提高自身议价能力,毛利率处于行业较高水平,仅次于一体化针织龙头申洲国际。未来随着产能逐步释放,规模效应下盈利能力有望提升。

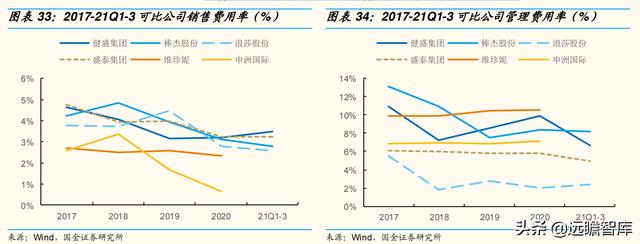

控费能力较好,销售、管理费用率均处于正常波动区间。

公司的销售费用经平稳下降后回升至 4%左右水平,一方面收入准则调整、运输费用移至营业成本带来销售费用下降,另一方面订单回升趋势下对应职工薪酬、服务费用均有所增加。管理费用率 20 年较高主要系股份支付摊销、员工持股计划等一次性费用。与同业相比,公司的费用率处于正常的波动区间。

2017-19 年随着业绩不断增厚公司净利率稳步提升,2020 年由于俏尔婷婷商誉减值影响,净利率仅为-33.67%;21 年公司棉袜业务快速恢复稳健增长,净利率恢复至 11.97%,实现扭亏。

随着公司无缝产能释放有序、规模效应下控本效果逐步体现,且客户结构优化下高毛利订单贡献提升,未来公司净利率有望恢复至行业领先水平。

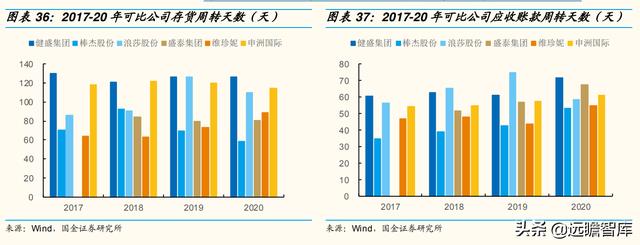

4.2、存货周转维持稳定,应收账款周转有所放缓

公司的存货周转天数稳定在 120-130 天区间,按照季度确定原材料报价与客户订单,采购与生产规划合理、把控严格。

20 年公司的应收账款周转天数提升至 72 天、较 19 年增加 11 天,主要系疫情之后客户拉长回款时间。

5、盈利预测与估值

5.1、盈利预测

我们预测 2021-23 年公司营收分别为 19.54/24.47/28.28 亿元,同比增长 23.5%/25.2%/15.6%,归母净利润分别为 1.85/3.16/3.97 亿元,同比增长 134.9%/71.0%/25.7%,对应 EPS 为 0.47/0.80/1.01 元。

核心假设如下:

收入端:根据主营棉袜、无缝业务以及对应产能扩张计划进行预测。

(1)棉袜业务:

需求回暖下订单饱满、扩产节奏稳健,预计到 23 年海内外工厂产量分别达到 1.8/2.2 亿双,21-23 年棉袜销量达 3.45/3.78/3.91 亿双、销售单价增 6%/2%/1%,棉袜营收预计 13.61/15.21/15.89 亿元,同比增 28%/12%/4%。ODM 转型下定价权提升、且受益于与优质客户深度绑定,毛 利率提升至 27.0%/29.3%/30.2%。

(2)无缝业务:

越南扩产计划明确,截至 1H21 国内外无缝织机 450/110 台,预计至 23 年总机器数增至 810 台,21-23 年预计产量 2424/3510/4296 万件;无缝业务卡位内衣、运动双赛道需求饱满,随着产能利用率恢复、接单通畅后客户转单周期有望缩短,叠加公司客户结构调整顺利,预计 21-23 年无缝营收实现 5.61/8.89/12.02 亿元、同增 17%/58%/35%。

自主研发实力提高服务价值、抬升盈利空间,预计 21-23 年该业务毛利率分别为 25.5%/28.5%/29.8%。

费用端:棉袜、无缝业务稳步拓客,数字化管理系统有序推进叠加规模效应、管理控费效果提升;预计 21-23 年销售费用率稳定在 3.3%,管理费用率 6.7%/6.6%/6.6%。

5.2、可比估值

预计公司 2021-23 年归母净利润为 1.85/3.16/3.97 亿元,对应 EPS 为 0.47/0.80/1.01 元。 我们选取四家 A 股纺织上游企业作为可比公司对健盛集团进行估值,21- 23 年同业平均 PE 分别为 21/16/13 倍。

考虑到公司在一体化产业链布局、客户结构及海外产能布局方面具有优势,无缝业务卡位高成长性运动赛道、且棉袜稳居龙头享受一定的估值溢价,综合来看给予公司 22 年 18 倍 PE,对应目标价 14.46 元/股。

6、风险提示

疫情反复导致需求增长不及预期、产能爬坡受阻:海外及国内疫情反复抑制终端需求回升、传导至上游可能导致品牌订单不及预期;另一方面由于公司扩产越南,东南亚疫情恶化可能影响新厂产能爬坡进度,进而影响公司业绩。

客户订单转移:公司棉袜、无缝业务核心客户订单占比高,若客户自建产能或中断合作关系,可能导致公司订单中断、产能利用率大幅下降、现金流承压。

汇率波动:公司作为外贸出口型企业,人民币汇率波动会影响公司汇兑损益、进而对公司的净利润有所影响。

越南人力成本上涨:近几年越南地区人力成本上涨幅度较大、成本端优势缩减。若未来越南劳动力继续上涨可能导致公司利润受到压缩。

控股股东、实控人减持:2022 年 2 月公司控股股东、实控人计划以集中竞价、大宗交易方式减持不超过 1571.77 万股、减持数量不超过总股本的 4%。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台

相关参考

无缝内衣(健盛集团:袜业和无缝内衣领军者 海外产能扩充助成长)

...外产能扩充助成长买入西南证券沈琪一、袜业和无缝内衣龙头企业健盛集团是国内袜业和无缝内衣行业龙头企业,业务以代工出口为主,拥有优质且稳定的下游客户(迪卡侬、优衣库、安德玛和Puma等)和国内外产能布局。2018年前...

氨纶提字橡筋(健盛集团:拟投建贵州健盛运动服饰有限公司生产线项目)

...及设施,投资贵州健盛运动服饰有限公司建设年产中高档棉袜6000万双,氨纶、橡筋、包覆纱3500吨的生产线项目。项目总投资1.4亿元。

抗菌防臭纯棉袜(央视曝光部分袜子致癌染料超标挑袜子是一门学问…)

...纤维含量不合格,而且部分染料致癌物超标等质量问题。袜子是一年四季都不可少的用品,那棉袜、氨纶袜、锦纶袜、羊毛袜……各种袜子如何去区别?又该如何识别致癌物超标的袜子呢?往下看。棉袜、锦纶袜、羊毛袜…有什...

涤纶袜子和棉袜子的区别(纺织品服装材质的特点与分类解析之棉袜好坏分辨。)

纺织品原来大致可以分为以下几类:a:植物纤维类,b:动物纤维类,c化纤维类和再生纤维类。植物类包括:棉,麻。木棉等;动物类包括:羊毛,兔毛,驼毛,蚕丝等;化纤维类包括:涤纶,丙纶,晴纶,锦纶等;合成纤维指...

涤纶袜子和棉袜子的区别(纺织品服装材质的特点与分类解析之棉袜好坏分辨。)

纺织品原来大致可以分为以下几类:a:植物纤维类,b:动物纤维类,c化纤维类和再生纤维类。植物类包括:棉,麻。木棉等;动物类包括:羊毛,兔毛,驼毛,蚕丝等;化纤维类包括:涤纶,丙纶,晴纶,锦纶等;合成纤维指...

“看一个男人的品味,就得先看他的袜子”袜子也许是男士整套行头中最容易被忽视的单品,但是细节决定成败,袜子决定衣品。袜子搭配三大要素可能要感谢男装设计师汤姆布朗(ThomBrowne)的设计,他把男装裤子设计短了一...

“看一个男人的品味,就得先看他的袜子”袜子也许是男士整套行头中最容易被忽视的单品,但是细节决定成败,袜子决定衣品。袜子搭配三大要素可能要感谢男装设计师汤姆布朗(ThomBrowne)的设计,他把男装裤子设计短了一...

毛线长筒女袜(7家值得收藏的袜子店铺,男士秋季潮款棉袜神店榜)

...家好,我是胡侃侃。前言兄弟们,秋季来了,我们每季囤袜子的时间来了,侃侃也给大家带来了这一期的袜子。本篇介绍的是来自淘宝神店榜内的店铺,和1688上面袜子超级工厂店铺合集,以前推荐过很多期,现在这期针对的是...

淘宝短筒棉袜(你知道1688可以买超便宜的袜子吗?不用大量批发零买也可以)

...8(阿里巴巴)的正确使用姿势2.教你怎么在上面买超值的袜子(本文以袜子为例,也可以买其他小东西,什么耳环、手机壳、文具、日用品都有的,比某宝便宜很多,没有中间商赚差价)3.分享几家1688上可以零买袜子的店(男袜...

淘宝短筒棉袜(你知道1688可以买超便宜的袜子吗?不用大量批发零买也可以)

...8(阿里巴巴)的正确使用姿势2.教你怎么在上面买超值的袜子(本文以袜子为例,也可以买其他小东西,什么耳环、手机壳、文具、日用品都有的,比某宝便宜很多,没有中间商赚差价)3.分享几家1688上可以零买袜子的店(男袜...