平价分配器(券商评级:沪指全天震荡整理 九股迎掘金良机)

Posted

篇首语:殷殷之情俱系华夏,寸寸丹心皆为家国。本文由小常识网(cha138.com)小编为大家整理,主要介绍了平价分配器(券商评级:沪指全天震荡整理 九股迎掘金良机)相关的知识,希望对你有一定的参考价值。

平价分配器(券商评级:沪指全天震荡整理 九股迎掘金良机)

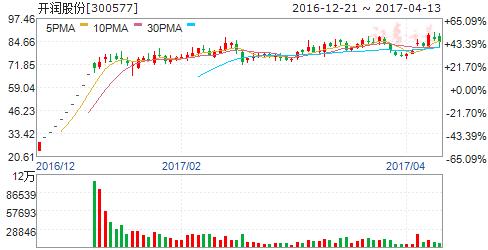

开润股份:2B、2C两翼齐飞,新模式龙头中报符合预期

类别:公司研究机构:东吴证券股份有限公司研究员:马莉,陈腾曦,林骥川日期:2018-08-28

事件:公司公布中报,18Q1/Q2/H1收入4.2/4.5/8.7亿元,同增88.2%/64.9%/75.3%;归母净利3453/4918/8371万元,同增25.3%/50.3%/38.9%。

2B业务:二季度增长加速,18H1收入同增30%至3.90亿元。从订单角度来看,一方面公司有望受益于迪卡侬将订单向主要供应商集中的趋势提升来自于迪卡侬的单量,另一方面公司已强势锁定了包括名创优品、网易严选、海澜优选在内的诸多知名新兴渠道,保证订单的持续增长。未来,2B业务包括印度在内的海外布局将继续铺开,国内预计将通过合资方式继续办厂,在有效开辟新客户的基础上,我们预计在18年2B业务有望继续保持25%以上收入增速。

2C业务:收入增长较去年同期再加速,持续爆发。18H1 2C收入同增113%至4.1亿元,较17H1时103%的2C收入增长再次加速,展现出公司扩品类、扩品牌、扩渠道策略成功激发自有品牌业务活力。其中,90分品牌仍然是2C业务整体增长的最大动力,18H1主要负责运营90分品牌的子公司上海润米收入/净利增增115%/55%至3.4亿/2370万元,表现依旧强劲,净利率达到7%水平,环比17H2提升明显。公司自有品牌业务在多品牌、全渠道的驱动下已经在收入端超越2B业务成为公司最大收入来源,未来:1)继续保持传统电商渠道高速增长并加强对新型电商(社交电商,例如云集、环球捕手等)方面的投入;2)线下将通过小米线下、团购、百货集合店、自有零售渠道;3)因地制宜,多种方式推动海外布局,我们预计2018年2C收入增速不低于100%。

财务摘要:2C业务占比增加,带动整体报表收入增速较去年同期明显加速,2C、2B业务毛利率同比皆有上行,但由于业务结构变化毛利率同比下降。2C业务收入占比由去年同期39%增长到51%,带动18Q1/Q2收入增速较去年同期明显提速,达到88%/65%,毛利率方面,2B、2C毛利率皆有上行,但由于:1)业务结构变化(毛利率更低的2C业务占比提升,2)营业收入中包含部分为供应商进行原材料采购的收入(基本平价销售、会拉低毛利率),18Q1/Q2毛利率相较去年同期分别下降3.2/8.9pp,因此虽期间费用率同比下行、补贴收入同比上升,18Q1/Q2公司归母净利润同比增长25.3%/50.3%,较收入较缓。

盈利预测及投资建议:考虑2B业务的稳健发展以及2C业务在渠道扩张、品类扩张以及品牌矩阵搭建下的持续爆发增长,我们预计公司18/19/20年归母净利润有望达到1.88/2.65/3.72亿,同比增速41%/41%/40%,对应PE41/29/21倍,考虑到其业务模式在A股市场的稀缺性及高成长性,维持“买入”评级。

风险提示:90分品牌推进不及预期,2B业务增长不及预期

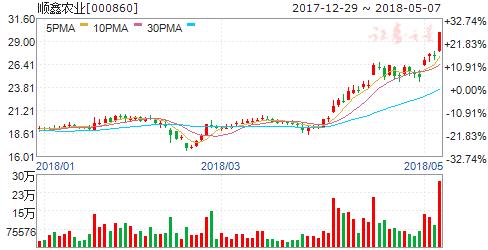

顺鑫农业2018年半年报点评:18H1牛栏山继续保持高增,冲击百亿目标

类别:公司研究机构:国信证券股份有限公司研究员:陈梦瑶日期:2018-08-28

2018H1收入增长10.45%,净利润增长96.78%

公司公告2018H1实现营业收入72.33亿元,同增10.45%,归属上市公司股东净利润4.81亿元,同比增加96.78%,折合EPS0.84元;2018H1白酒业务营收57.74亿元,同比增长62.29%,毛利率47.66%(-12pcts),系公司2017H2开始白酒业务改变销售推广投入方式,费用由经销商承担并给予折扣,导致营业成本上升;2018H1屠宰业务实现营收12.31亿,同比减少23.11%,房地业务0.74亿元,净利润-1.16亿元。2018H1销售费用率12.18%,同减0.47pcts,管理费用率5.54%,同减1.02pcts,费用率控制继续趋于合理。2018H1公司预收账款34.41亿元,同增64.88%,经营活动产生的现金流量净额14.84亿元,同比大增135.18%,销售商品提供劳务收到的现金85.25亿元,同增10.20%,销售回款继续保持良好态势。2018H1公司整体毛利率39.75%,同增3.59pcts,净利润率6.62%,同增2.81pcts,白酒产品结构持续升级。

“民酒”转型“名酒”,全国化市场营销格局逐渐显现

截至2017年白酒行业20元以下价格带的容量在560亿左右,销售规模约400万吨,牛栏山二锅头其中市占率约为7%,以“白牛二”超级单品单核下的矩阵布局持续抢占份额;除北京基地外,公司先后在香河、成都建立了生产基地,尤其是成都基地的落成,能够有效辐射西南地区的市场,2018H1北京地区收入28.76亿元,同减28%(2017H1屠宰业务16亿,建筑11亿业务大部分在北京地区并于下半年剥离,造成17H1北京地区收入高基数,18H1北京地区白酒业务实际仍有50%+的增长),外埠地区43.46亿元,同增71.31%,公司目前已经拥有了包括河北、内蒙、江苏等多达18个亿元级省级市场,外埠市场销售收入逐年提高,重点发展的长江三角洲市场,销售收入同比增长78%,湖南市场,销售收入同比增长103%,新疆市场销售收入同比增长160%,全国化布局收效显著。

盈利预测与评级

目前低端酒龙头市场份额已经出现加速提升趋势,预计公司下半年白酒业务延续高增长趋势,公司白酒业务全年有望冲刺100亿收入大关,同时看好公司长期受益于北京国企改革,预计18-20年归母净利润9.72/12.76/14.78亿元,EPS1.70/2.24/2.59元,维持买入评级。

深圳燃气:售气量高速增长,LNG接收站投产在即

类别:公司研究机构:东北证券股份有限公司研究员:刘军日期:2018-08-28

事件:公司发布2018年半年度报告,报告期内公司实现营业收入61.70亿元,同比增长20.25%,实现归母净利润6.38亿元,同比增长11.60%,扣非后归母净利润为6.32亿,同比增长12.25%,基本每股收益为0.22元/股,同比增长10.00%,加权平均净资产为7.00%。

天然气销售大幅增加,业绩增长符合预期。2018年上半年公司天然气销售收入40.32亿元,同比增长28.58%,销售量13.76亿立方米,同比增长29.52%。深圳地区天然气销售量9.24亿立方米,同比增长18.11%,主要是电厂天然气销售量增长所致,上半年电厂天然气销售量为3.91亿立方米,同比增长30.04%。深圳以外地区天然气销售量4.51亿立方米,同比增长64.47%,主要是新增项目及用户增加所致。

深圳与外地同时扩张,全国性城燃公司效果显现。公司目前在全国38个城市(区域)取得管道燃气业务特许经营权,拥有稳定并保持持续增长的终端客户资源,管道燃气用户超过300万户,覆盖人口超过1,000万。报告期内,深圳地区新增管道天然气用户6.47万户,新增工商用户811户,落实食街改造434户、学校145所、医院28家,完成锅炉改造20台。在深圳外地区,公司新增管道用户8.77万户,新增江西上犹圣安新能源、高安众城天然气等6个项目。

LNG接收站投产在即,有望大幅增厚公司业绩。公司2013年12月可转债募投项目天然气储备与调峰库工程(年设计周转能力10亿方)目前已完工,预计18年下半年正式投产运行。目前国际天然气供大于求,LNG价格长期低于国内LNG市场价格,进口LNG做贸易存在较大利润空间。同时深圳及地区的天然气需求依旧有较大增长空间,进口LNG下游需求持续景气。

投资评级与估值:预计公司2018-2020年的归母净利润为10.52亿元、12.58亿元和14.36亿元,EPS为0.37元、0.44元、0.50元,市盈率分别为16倍、14倍、12倍,上调至“买入”评级。

风险提示:LNG项目进展不达预期,扩张速度低于预期。

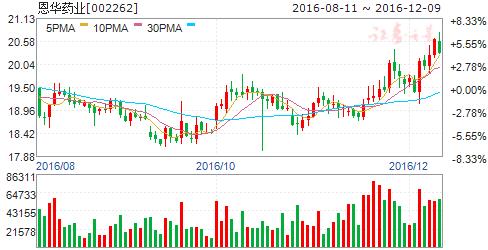

恩华药业中报点评:工业快速增长,长期看好

类别:公司研究机构:中航证券有限公司研究员:沈文文日期:2018-08-28

报告期内公司实现营业收入186,567.48万元,同比增长11.18%;利润总额30,053.11万元,同比增长28.30%;归属于上市公司股东的净利润26,189.04万元,同比增长25.20%;扣非后的净利润为26,131.01万元,同比增长25.12%。

医药工业快速增长。报告期内,公司医药工业实现营业收入114,329.80万元,同比增长24.96%,毛利率81.61%,同比提升1.09个百分点;医药商业实现营业收入69,479.14万元,同比下滑8.23%。工业板块带动公司整体收入平稳增长。其中,麻醉类实现营业收入57,882.62万元,同比增长29.11%,精神类实现营业收入41,123.18万元,同比增长27.37%,神经类实现营业收入5,596.68万元,同比增长33.01%。由于高毛利率制药业务的占比不断提升,公司的盈利能力不断提高。传统老品种的平稳增长及右美托咪定、阿立哌唑、度洛西汀和瑞芬太尼等次新品种的高速增长是公司的制药工业快速增长的重要驱动因素。

股权激励锁定增长。5月19日,恩华药业发布了《2018年限制性股权激励计划(草案)》。由公司向激励对象定向发行公司股票,首次授予价格8.99元。业绩考核方面:以2017年归母扣非净利润为基数,2018年、2019年、2020年各年度的归母扣非净利润较2017年相比,增长率分别不低于20%、44.60%、74.97%。通过执行股权激励计划,有助于进一步健全公司经营机制,建立和完善公司高级管理人员、中层管理人员和核心技术人员等员工的激励约束机制,实现股东、管理层和员工的利益绑定,为公司未来三年的业绩增长奠定坚实的管理基础。

研发成果显著。报告期内,公司研发投入6,581.16万元,同比增长10.21%。研发成果不断释放,多个项目取得了重大进展,包括一类新药DP-VPA、二类新药普瑞巴林等,一致性评价工作也在平稳推进。此外,公司即将获得两个药品的生产批件。

风险因素:药品降价的风险;产品研发进度低于预期的风险。

由于股权激励,公司的股本发生了变化,我们预计公司2018-2020年摊薄调整后的EPS分别为0.49元、0.62元和0.78元,对应的动态市盈率分别为32.88倍、25.67倍和20.63倍。公司所在的麻精药物行业门槛较高,工业收入稳定增长,近几年获批的次新产品销售逐步放量,研发储备产品比较丰富,维持买入评级。

紫金矿业:矿产铜、锌量价齐升,上半年业绩高速增长

类别:公司研究机构:西南证券股份有限公司研究员:刘岗日期:2018-08-28

事件:公司发布20 18年半年报,上半年营业收入498.1亿,同比增长32.8%; 归母净利润25.3 亿,同比增长67.8%。

矿产铜、锌量价齐升,2018上半年业绩高速增长。上半年整体业绩上升主要是因为矿产铜、锌量价齐升。矿产铜、锌价格分别同比增13.4%、21.9%,产量分别同比增30.4%、4.5%。其中,铜产量大幅上升得益于刚果(金)科卢韦齐铜矿浮选系统在2017年下半年投产并迅速达产。

波格拉金矿逐步复产,Q2业绩逆市增长。公司Q2营收269.5亿,环比增17.9%;归母净利润14.4亿,环比增32.8%。Q2公司主营产品价格均环比小幅度下滑,业绩环比上升主要是由于波格拉金矿Q2产量逐步回升,公司矿产金产量环比增21.4%。此外,公司目前已收到理赔预付款4000万美元,且波格拉金矿已于6月全面恢复生产。因此,地震虽导致公司金矿产量减少,但总体上对公司业绩的负面影响有限。

汇兑损益方向有利于公司业绩,财务费用大降。受人民币汇率贬值影响,公司上半年汇兑损失同比减少,2018 年上半年的财务费用为 6.6 亿元,同比下降 45.8%。

多个优质项目产能待释放,公司未来业绩可期。公司目前有多个项目稳步推进,2018、2019年陆续有产能逐步释放。多宝山二期扩建项目有望今年年底开始投产,并释放部分产能。2019 年该项目预期可全面达产,带来5-6 万吨新增产能释放。此外,公司目前正在启动科卢韦齐二期建设,预期二期建设明年投产, 建成后科卢韦齐铜产量可达10 万吨/年,钴2400 吨/年。公司未来最大的利润增长点是卡莫阿铜矿,预期2020-2021年投产,实现铜产量30-40万吨/年。

盈利预测与评级。预计2018-2020年EPS分别为0.21元、0.27元、0.32元,对应PE分别为15倍、12倍和10倍,维持“买入”评级。

风险提示:铜、锌、金金属价格或大幅波动,矿山项目投产或不达预期,汇率风险。

健康元:业绩超预期,呼吸吸入剂龙头初显

类别:公司研究机构:太平洋证券股份有限公司研究员:杜佐远日期:2018-08-28

事件:公司近日发布2018 半年报:1)2018H1业绩:实现营业收入57.5亿元(+5.6%),归母净利润4.3亿元(30.2%),扣非归母净利润3.9亿元(34.9%),业绩超预期;2)三季度业绩预告:归母净利润5.4-6.5亿元,同比增速-68.1%-73.3%,扣非净利润5.0-6.0亿元,同比增速23.0%-47.4%。

点评:

业绩超预期,焦作健康元7-ACA量价齐升。2018H1收入57.5亿元(+5.6%),归母净利润4.3亿元(+30.2%),增速超预期,主要原因是7-ACA量价齐升,焦作健康元净利润3倍增长。从子公司看,1)焦作健康元销售收入6.2亿元(+28%),贡献净利润1.2亿元(+307%),主要原因是重点品种7-ACA量价齐升(价格涨幅20-30%);2)海滨制药收入6.4亿元(-7%),贡献净利润1.3亿元(+5%),量增价减,收入与净利润与去年同期基本持平;3)丽珠实现收入45.7亿元(+7%),贡献健康元净利润3亿元(+27%);4)保健品及OTC业务收入约1.8亿元(+15%),净利润0.4亿元(+52%)。

呼吸类药品研发顺利推进,呼吸吸入制剂龙头初显。健康元呼吸制剂技术合作伙伴是加拿大企业,研发平台上海方予(健康元控股70%股权,团队持股30%,与钟南山院士领衔的广州呼研所成立合资公司),是国内领先的呼吸制剂研发平台。公司呼吸类药品在研项目20余项,其中9个项目纳入国家“重大新药创新”科技重大专项高端制剂类的支持。在研项目顺利推进,预计异丙托溴铵气雾剂、布地奈德气雾剂和左旋沙丁胺醇吸入溶液有望未来1-2年内获批上市:1)2个品种完成临床试验,并已申报生产(异丙托溴铵气雾剂、布地奈德气雾剂),预计18-19年有望获批;2)2个项目已获临床批件(妥布霉素吸入溶液、沙美特罗氟替卡松吸入粉雾剂);3)5个项目已提交注册申报在审评(复方异丙托溴铵吸入溶液、吸入用布地奈德混悬液、左旋沙丁胺醇吸入溶液、富马酸福莫特罗吸入溶液、盐酸铵溴索吸入溶液)。产品获批生产后,海滨制药(粉雾剂)和太太药业(其他呼吸吸入制剂)未来将承接生产,集团层面承接销售,将带动公司整体业绩逐步走高。

估值与投资建议:公司现有业务稳健增长,在研呼吸吸入制剂产品丰富,研发平台国内领先,异丙托溴铵气雾剂、布地奈德气雾剂和左旋沙丁胺醇吸入溶液未来1-2年内有望陆续获批上市,呼吸吸入制剂龙头初显。预计18-20年净利润分别为7.5亿元、8.3亿元、9.5亿元,同比增速-65%、10%、15%,一年内合理市值210亿元(19PE25倍),35%市值空间,维持“买入”评级。

风险提示:原料药降价风险、在研品种上市进程不及预期风险等。

京新药业公告点评:普拉克索首仿获批,中枢神经线再下一城

类别:公司研究机构:光大证券股份有限公司研究员:林小伟,宋硕日期:2018-08-28

事件:

8月23日晚间,公司公告收到CFDA批准签发的盐酸普拉克索片(规格0.25mg和1.0mg)药品注册批件。自2017年12月18日被CDE纳入第25批优先审评名单后正式获批。

点评:普拉克索首仿获批。盐酸普拉克索片用于治疗特发性帕金森病的体征和症状的二线用药,即在整个疾病过程中,当左旋多巴的疗效逐渐减弱或者出现变化和波动时,就可以使用普拉克索。目前国内只有原研勃林格殷格翰在销售,预计17年国内终端销售额5亿以上,增长15%。公司是国内首仿,该品种也是公司首个治疗帕金森病的药物。

中枢神经产品线逐渐丰富。公司在中枢神经领域布局深厚,正迎来收获期。18年5月,左乙拉西坦片已顺利通过一致性评价。公司17年舍曲林销售额近亿元,左乙拉西坦销售额上千万,卡巴拉汀于18年6月获批,我们预计普拉克索将依靠系列化产品构建的渠道优势,快速放量。同时,盐酸美金刚胶囊、帕利哌酮缓释片和创新药EVT201胶囊均在临床阶段。另外,公司已经完成投资7家海外创新药公司,各具特色,未来与公司在技术协同和商业化合作值得期待。

瑞舒进口替代加速,一致性评价利好将逐步兑现。在6月份完成的上海第三批GPO中,公司的瑞舒凭借通过一致性评价优势中标,抢占50%份额,并将于Q3开始执行,一致性评价利好即将兑现到业绩。除瑞舒外,左乙拉西坦也已通过一致性评价,舍曲林、氨氯地平、头孢呋辛酯等均在最后审批中,公司是一致性评价领先者和受益者。

盈利预测与估值公司作为优质仿制药代表,将持续受益于一致性评价政策。我们维持18-20年EPS预测为0.52元、0.66元、0.83元,分别同比增长42%、28%、26%,现价对应18-19年PE仅为22倍、17倍,维持“买入”评级。

风险提示:一致性评价进展低于预期;药品降价超预期。

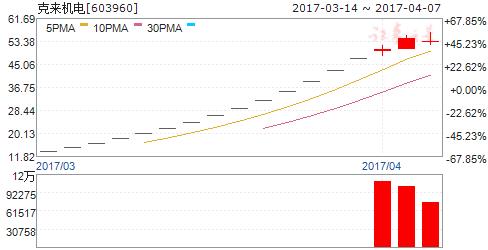

克来机电2018年半年报点评:半年报业绩高速增长,海外订单及上海众源为未来成长动力

类别:公司研究机构:光大证券股份有限公司研究员:王锐,贺根日期:2018-08-28

事件:公司发布了2018年半年度报告,上半年公司实现营业收入2.40亿元,同比增长106.86%;实现归母净利润约为2826.38万元,同比增长55.36%。公司基本每股收益为0.21元,同比增长40.00%。

半年报业绩表现亮眼,新签订单保持高速增长:公司原有柔性自动化生产线业务继续保持快速增长。受制于订单验收周期的影响,公司上半年原有主业净利润增速不到30%。但是同期新签订单保持高速增长,上半年新签订单2.88亿元,相比去年同期增长1.01亿元,增幅达到54%。随着下半年公司主要两大客户德国博世与联合电子的重要订单陆续交付验收,全年业绩有望实现进一步增长。公司经营活动金流量净额为55.97万元,同比大幅下降97%,主要是由于公司自2017年四季度开始不断取得德国博世订单,德国博世订单不同于国内模式,没有30%的预付款,公司为相应项目备货款增加,从而导致现金流大幅下降。

上海众源为公司业绩增长提供第二动力:上海众源是大众的合格供应商,其主营业务汽车燃油分配器是节能减排的关键部件。上海众源上半年整体实现净利润为1414.29万元,公司间接持有其65%的股权,于今年3月开始并表,助力公司业务规模得到大幅提升。随着“国六标准”的实施,燃油分配器也将由低压向高压转型,产品价值量也将得到大幅提升,我们预计上海众源有望成为公司业绩增长提供第二动力。

新能源汽车电机检测领域取得重大进展:公司此前5月与联合电子签署新能源车电机测试的技术服务合同,预计金额为4000万-4910万元。此次合同的签署代表公司着向新能源车电机检测领域迈出的第一步,表明公司已具备一定的提供电机检测服务的产能。未来伴随着公司在检测领域固定资产的投入,电机检测业务规模有望取得进一步提升。

投资建议:受益于汽车电子市场规模增长和国内柔性自动化率提高,以及通过收购整合产业链等布局策略,我们认为公司未来业绩值得期待。我们维持公司盈利预测,公司2018-2020年净利润为0.9/1.7/2.4亿元,对应EPS为0.67/1.27/1.77元。维持目标价35元,维持“买入”评级。

风险提示:下游应用行业较为集中的风险;收购上海众源业务整合不及预期;新业务拓展不顺风险。

顺丰控股:新业务带动营收高增长,资本开支加速持续完善业务布局

类别:公司研究机构:安信证券股份有限公司研究员:沙沫,明兴日期:2018-08-28

顺丰控股公告2018年上半年年报:公司2018年上半年实现营业收入425亿元,同比增长32.16%;实现归属上市公司股东净利润22.34亿元,同比增长18.59%。单二季度来看,公司实现营收219.34亿元,同比增加31.4%;归属上市公司股东净利润为12.39亿元,同比增加11.6%。上半年公司整体毛利率18.9%,较去年同期下降2.3%;第二季度公司毛利率达到20.1%,较去年同期下降2.1%,环比上升2.5%。

经济件及快运业务持续放量,贡献营收高增长:公司上半年实现业务量18.58亿件,同比增加35.29%,超过行业27.5%的业务量同比增速;

其中经济件及快运业务表现亮眼。上半年公司传统时效件业务维持稳定营收同比增速,达到18.17%;经济件业务受益于电商市场的网购升级营收同比出现大幅增长,达到53.71%;在快运业务方面,公司持续投入,通过不断完善重货网络及提高服务质量,该业务持续快速放量,上半年重货营收规模同比增长95.82%;另外经济及快运业务自年初开始不断推出新产品,也是营收增长提速主要原因。

资本开支加速,拉低毛利率水平:上半年公司资本开支加速,导致毛利率水平同比有较明显下降;从现金流量表上来看,公司本期购置固定资产及其他长期资产支付的现金为44.54亿,较去年同期的21.72亿,同比增加105%,加快了基建投资速度;其中本期固定资产原值本期增加10.4亿(去年同期:6.6亿,房屋设备、运输车辆等投资较去年同期多),在建工程本期增加14.2亿元(去年同期:7.77亿元),开发支出本期新增3.26亿(去年同期:1.39亿)。分业务上看,新业务投资依旧持续增加,快运业务方面,网点数量从2017年底的717个上升至本期的899个,增加25%;车辆由4000辆增加至约1万辆。

外包占比进一步提升,费用率持续下滑:从按性质分类成本结构来看,职工薪酬、外包及运输成本占总费用比重分别为24.6%、45.5%及11.2%,去年同期分别为25.3%、42.8%及12.7%,其中人工及运输成本比重分别下降0.7%及1.5%,外包比重上升2.8%。公司三费占营收比重从去年同期的13.1%下降至本期的11.3%,其中管理费用率改善明显下降1.6%,

投资建议:根据公司上半年资本开支进度,我们微幅下调公司本年度盈利预测,但依旧看好公司长期投资价值。短期顺丰控股细分业务中快递业务受益于网购消费升级,快运业务加速市占率提升,将带来稳定快速的业务规模扩张。长期实现成熟综合物流业务,将为公司带来大幅利润抬升。我们预计公司2018-2020年实现归母净利润47.6、 59.7及75亿元,对应PE 为38、30及24倍,给予买入-A 评级。

风险提示:市场竞争激烈,带来行业大规模价格战;新业务拓展不及预期;人工等成本大幅上升等。

相关参考

上海环境:三季度业绩略低于预期,在手项目充足,期待业绩释放类别:公司研究机构:安信证券股份有限公司研究员:邵琳琳日期:2018-12-06三季度扣非后归母净利润同比-17.30%,略低于预期。公司披露2018年三季报,前三季度,公司营业...

托巴水电站大坝中标单位(券商评级:三大指数调整 九股迎来掘金良机)

中国国旅:建设海口国际免税城,免税扩容、业态丰富类别:公司研究机构:东吴证券股份有限公司研究员:汤军日期:2019-07-18项目体量大,聚集丰富业态。根据公告,项目占地面积32.4万平米,计容总建筑面积为69.3万平米,其中商业用...

继前日大涨之后,市场连续两天进行窄幅震荡整理,沪指今日在2900整数关卡附近震荡,早盘低位运行,午盘向上脉冲,全天振幅较小,量能回落,稀土永磁板块依然强势,能源类股表现优异,市场结构出现分化,最终沪指红盘...

江淮瑞风三元催化堵了的表现(午评:A股低开高走三大指数集体涨超1%,半导体板块爆发,券商股大涨)

金融界11月15日消息经历了两个交易日的冲高回落,今日A股小幅低开,开盘后市场震荡上行,三大指数涨幅相继扩大至1%,创业板指后来居上一度涨1.8%,午前市场小幅回落。截止午间收盘,沪指涨1.27%,报3122.58点,深成指涨1...

恒邦一卡通(【券商是最有逻辑最有预期最应该上涨的板块龙头】)

【券商是最有逻辑最有预期最应该上涨的板块龙头】周二股指呈现了窄幅波动走势,全天震荡幅度在13个点之内,量能同样缩至1400亿水平,也算是极低的地量水平了,盘面给人的感觉是虽然指数表现一般,但是个股活跃度并不差...

...今日集体高开后,全天就震荡走强,市场氛围明显好转,券商板块发力,题材概念回暖,创业板指迅速涨逾1%,胎压监测、无线耳机、ETC等科技板块活跃,大盘涨多跌少,市场赚钱效应回升。午后,指数横盘震荡,科技股全线回...

滨海证券手续费(IPO之路坎坷不断渤海证券评级遭下调,两年内3名核心高管离职)

...再迎当头一棒。根据中国证监会7月23日晚间发布的2021年券商分类评级结果,渤海证券成为从A级被降级的10家券商中的一家。2021年渤海证券被评为BBB级券商,较2020年的A级降低一级。值得注意的是,2021年度共有15家AA级和50家A级券...

滨海证券手续费(IPO之路坎坷不断渤海证券评级遭下调,两年内3名核心高管离职)

...再迎当头一棒。根据中国证监会7月23日晚间发布的2021年券商分类评级结果,渤海证券成为从A级被降级的10家券商中的一家。2021年渤海证券被评为BBB级券商,较2020年的A级降低一级。值得注意的是,2021年度共有15家AA级和50家A级券...

康盛紧固件(午评:沪指涨03%创业板指跌226% 大基建板块爆发)

...影响,A股今日再度大幅低开,开盘后两市呈分化态势,沪指在基建板块的带动下一度翻红,随后回落震荡,深成指、创业板指则震荡下挫,后这一度跌超4%,午前三大股指不同程度的反弹。截至午间收盘,沪指涨0.3%,报3022.21...

泰州炭黑N550应用(大海看期:夜盘和11月21日操盘建议)

...、IH和IC1612和股市下周一看空在三连阳冲到3200点上方后,沪指近期停下了上攻的步伐。今日沪指依旧表现萎靡不振,全日基本都在昨收盘点位下方震荡整理,最终小幅收跌0.49%结束一天交易,收盘失守3200点整数关口,报3192.85点...